学生(大学生・専門学生)向けにクレジットカードの作り方を解説

「クレジットカードを作りたいけど何から始めれば良いのか分からない…」

本記事ではそんな悩みを抱えている大学生・専門学校生の方に向けて、クレジットカードの作り方を最初から丁寧に解説していきます。

具体的には「学生がクレジットカードを作るための4つの条件」、「学生のクレジットカードの選び方」、「クレジットカードの作り方(手順)」を順に解説していきます。

また、解説の中で適宜大学生・専門学生の方にオススメのカードも紹介していますので、まだ作るカードを決めていない方はそちらも参考にしてみて下さい。

大学生・専門学生がクレジットカードを作るのに必要な4つの条件

大学生や専門学生は原則クレジットカードを申し込むことができますが、誰でも何時でもカードが発行可能という訳ではありません。

大学生及び専門学生の方は以下の条件を満たすことで、初めてクレジットカードの申込資格が得られるのです。

✔ 引き落とし口座とその銀行印を有している

✔ 身分証明書を有している

✔ 学生証を有している

学生の人は本業が学生の為収入がない状態です。クレジットカード会社は収入がない人にカードを発行してしまうとカード代金の回収ができません。

そのため、学生が一般のクレジットカードを発行しようとすると審査に落ちてしまう事が考えられます。

なので、大学生や専門学生という人は学生専用のクレジットカードを申し込むことをおススメします。

学生向けのクレジットカードであれば、カード会社も学生と知りながらカードの発行対象としているので作れる可能性が十分にあるのです。

三井住友カード デビュープラス(学生)は25歳以下の学生限定で「最短翌営業日」で発行可能。

学生を対象に発行しているので、学生が持つ事の出来るカードです。

年会費は実質無料(年1回の利用で翌年度無料)でポイント還元率が常に1%で入会後3ヶ月間は2.5%の超高還元カードです。

三井住友のポイントは1,000円で1ポイントなのですが、楽天ポイントやヨドバシカメラのポイントに交換すると

「三井住友1ポイント=楽天・ヨドバシカメラポイント、5ポイント」なので1ポイントが5円相当に!

200ポイント以上からクレジットカード代金に充当することができ、その場合は1ポイント=3円としてキャッシュバックされます。

ここからは、冒頭で挙げた4つの項目について解説をしていきますので、ご自身にカードを作る資格があるかどうかを確認してみて下さい。

親の同意がある(未成年限定)

未成年がクレジットカードを申込む場合は事前に親権者の同意を取る必要があります。

カード会社は未成年の申込者に対しては、必ずその親権者にカード発行への同意を求めます。

この同意が得られない限りはカード会社が未成年にカードを発行することはありません。

確認は自署や電話での口頭によるものになりますので、申込前には必ず親権者の方の同意を得るようにしましょう。

引き落とし口座とその銀行印を有している

クレジットカードの申込みには、カード代金の支払い用に引き落とし口座とその銀行印が必要になります。

クレジットカードの引き落とし口座には「都市・地方銀行」、「ネット専業銀行」「郵便貯金口座」「信用金庫」「信用組合」「農協」「漁協」「漁連」の口座を設定することができます。

※一部の対応していない金融機関や口座がありますので、申し込むカードが決まったらそのカードの公式サイトで引き落とし口座に設定可能な金融機関を調べましょう。

引き落とし口座が無い場合は新規に開設を、銀行印が無い場合は銀行に連絡を入れて登録の銀行印を変更する手続きを行いましょう。

本人確認書類を持っていること

クレジットカードに申し込む際には下記のような本人確認書類が必要となります。

✔ 健康保険証

✔ マイナンバーカード

✔ パスポート

✔ 住民基本台帳カード

✔ 住民票の写し

✔ 外国人登録証(外国籍の方のみ)

✔ …etc

何れか一点があれば問題はありませんが、現住所と書類に記載の住所が異なる場合は現住所が確認できる書類が必要になります。

具体的には「公共料金の領収証書(電気・都市ガス・水道・NHK受信料のいずれか1つ)」「社会保険料の領収証書」「国税、地方税の領収証書または納税証明書」等が該当します。

また、提出する書類が顔写真付きでない場合に公共料金の領収証書や住民票の写し等が必要になるケースもあります。

※本人確認書類を用意する際はそのカード会社のホームページで必ず有効な本人確認書類を確認するようにしましょう。

学生証を持っていること

カード会社が申込者当人が学生かどうかを確認するために、学生証のコピーが必要になる可能性があります。

紛失等で手元に学生証が無い場合は学校に再発行の申請をしておきましょう。

学生のクレジットカードの選び方

クレジットカードを申し込む前にはまずクレジットカードを選ぶ必要があります。

ここでは大学生・専門学生向けにクレジットカードの選び方を解説していきます。

大学生・専門学生の方がクレジットカードを選ぶための視点は大きく分けると次の3つです。

✔ 海外旅行傷害保険

✔ 割引優待

この何れを重視するかによって選ぶクレジットカードは変わってきます。

次からはこの3つの項目について解説しつつ、重視する項目毎にオススメのカードを紹介していきます。

ポイント還元率を重視する

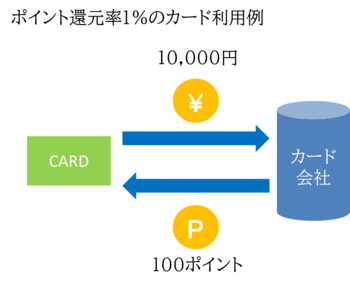

クレジットカードを利用すると、利用額100円あたり0.5円~1.25円相当のポイントを貰うことができます。

貰ったポイントはAmazonギフト券等の商品券やTポイント等の他社のポイント類、楽天edy等の電子マネーと交換すること等が可能です。

100円利用で1円相当のポイントが貰えるポイント還元率1%のカードは高還元率カードと呼ばれます(貰えるポイントが利用額の1%になるのでポイント還元率1%という言い方をします)。

この1%がクレジットカードをポイント重視でカードを選ぶ上での1つの目安となるので、ポイントを重視する方はポイント還元率1%以上のカードを選択するようにしましょう。

三井住友カード デビュープラス(学生)は学生限定で申し込める学生専用カードで、ポイント還元率が1%と高還元なので、学生の人におすすめです。

また、入会後3ヶ月間はポイント還元率が2.5%となります。

貯まったポイントはdポイントなどの共通ポイントやAmazonギフト券との交換など、多彩な用途に利用できます。

年会費は年1回の利用で翌年度無料となるので、お金に余裕のない学生の人でも安心して使えます(年1回も利用がない場合は年会費1,250円がかかります)。

海外旅行傷害保険を重視する

積極的に海外旅行へ行こうと思っている学生の方は海外旅行傷害保険を重視してカードを選びましょう。

海外旅行傷害保険とは海外での病気やケガの医療費、万一の時に現地へ駆けつける家族の渡航費用、偶然に負ってしまった賠償責任や携行品の損害額を補償してくれる保険です。

一部のクレジットカードはこの海外旅行傷害保険を無料で利用することができます。

保険会社の海外旅行保険も同じ様な補償内容ですが、旅行の度に加入手続きをしてお金を払う必要があります。

クレジットカードの海外旅行傷害保険には毎回の加入手続きと費用が発生しません。

利用には旅行代金の一部をカード払いするなどの条件がありますが(利用付帯)、無条件で保険が利用できるカードもあります(自動付帯)。

ただし、海外では医療費が数千万円かかってしまうケースもあり、年会費無料クレジットカードの海外旅行傷害保険のみでは補償額が足りないこともあります。

その場合は保険会社の海外旅行保険を利用してクレジットカードで足りない額だけを補うことができます。

ジェイアイ傷害火災保険の《t@bihoたびほ》のクレカプラス*1は、クレジットカードの海外旅行傷害保険で足りない補償額を補うことができますよ。

*1…クレジットカードの海外旅行傷害保険で足りない分を補償するためのクレジットカード利用者専用のプラン

クレカ+プラスが利用でき、かつ海外旅行傷害保険のサービスが比較的優れているのはMUFG イニシャルカードです。

学生は年会費が無料になるカードなのでオススメですよ。

イニシャルカードは三菱UFJニコスが発行する在学中の年会費が無料になる若者向けカードです。

最高2,000万円の海外旅行傷害保険が自動付帯しているのが特徴で、海外旅行を検討している学生の方にオススメです。

また、5年後のカード更新の際には格安のゴールドカードである「MUFG カードゴールド」(1,905円+税)になり、ダニエル・K・イノウエ国際空港(ホノルル)及び国内主要6空港のラウンジを無料で利用できるようになるのもお得なポイントです。

割引サービスを重視する

クレジットカードには特定の店舗でのお買物がお得になるカードが存在します。

具体例を挙げると次のようになります。

| イオンカード(WAON一体型) | エポスカード | ルミネカード | 海外専用ライフカード | |

| カードフェイス |  |  |  |  |

| 割引サービス内容 | イオンシネマ利用で300円引き | シダックス/ビッグエコー/カラオケ館の客室料金30%OFF | ルミネの買い物で5%OFF | 海外ショッピングで5%OFF |

自分が常連になっている店舗がある場合、その店舗の割引サービスが受けられるカードに申し込むのがオススメです。

クレジットカードの作り方(手順)

ここからはクレジットカードの作り方(手順)を具体的に解説していきますので、カードを作る前に読むようにして下さい。

まず、クレジットカードの作り方の流れを見ておきましょう。

クレジットカードは以下のように申込み→審査→カード発行→カードの郵送と受け取り、という流れで申込者の所有に至ります。

この内申込者がやるべきことはクレジットカードの申込みとカード発行後の受け取りの2つです。

次はこの2つのステップを詳細に解説していきます。戸惑いやすい点や間違いを犯しやすい点もあるので、カードを申し込む前には必ず読むようにしましょう。

クレジットカードの申込み

クレジットカード入手の第一歩はカードの申込みからスタートします。

自分が欲しいクレジットカードの公式ホームページに訪問し、そのページにある申込みボタンから申込み用のページに遷移します。

※イニシャルカードの公式ホームページ(下部に申込みボタンがあります)

遷移した申込み用ページでは利用規約の確認を同意し、本人情報(氏名や住所等)の入力や引き落とし口座の設定を行い、情報に間違いが無いことを確認して申込みボタンを押すと入会申込は完了します。

何れも非常に簡単な作業ではありますが、本人情報の入力については一部に戸惑いやすい項目があります。

具体的には次の5つなのですが、以下では各々の項目について詳細な解説をしているので、心配な項目がある方は一度確認してみることをオススメします。

✔ 年収

✔ 他社借入件数と他社借入額

✔ 同一生計人

※以下の項目に関して、カード会社の申込フォームに具体的な指示がある場合はそちらに従うようにしましょう。

ショッピングの取引目的

ショッピングの取引目的には「生計費決済」「事業費決済」「生計費決済と事業費決済の両方」の3つの選択肢があります。

食費、遊行費、医療費、書籍代等の日常のショッピングや支払いに利用するのであれば「生計費決済」を選択して下さい。

ビジネス(事業)の支払いで利用するつもりでカードに申し込むのであれば「事業費決済」を選択しましょう。

「生計費決済」と「事業費決済」の両用で利用する予定の方は「生計費決済と事業費決済の両方」を選択して下さい。

年収

アルバイトをしている場合は年収を記載しましょう。

年収とは源泉徴収票の「支払金額」に記載されている金額又は給与明細の「総支給額」や「支給額合計」の1年分(1月~12月)の金額です。

もし、勤続年数が1年未満の場合は直近2ヶ月以上の複数月の「総支給額」や「支給額合計」の金額を平均した額を記載しましょう。

他社借入件数と他社借入額

他社借入とは無担保ローンのことを指します。

担保とは債務者の債務不履行時に借金の返済の形(カタ)となるもので、債権者の保険として用意されるものですが、この形の無い借入の件数と金額を記載するのが他社借入件数と他社借入額の項目です。

学生の方であれば以下のような無担保ローンの利用が無いかをチェックしてみて下さい。

✔ カードローン

✔ クレジットカードのキャッシング

※奨学金は無担保ローンに含まないと書かれているサイトもありますが、大手カード会社に確認したところ「記入の必要あり」とのことでした。

無担保ローンの利用がある場合はその残高(残りの返済額)や件数を記入しましょう。

同一生計人数

同一生計人数とは生計を共にする家族の人数のことです。

もう少し簡単に言うと「生活を共に支え合っている家族の人数」のことです。

実家暮らしの方と家族から仕送りを受けていたり、定期的に実家で過ごしている一人暮らしの方は実家の家族の人数を記入しましょう。※1

※1…実家と定期的な仕送りのやり取りをしている兄妹等がいる場合はその人達も同一生計人数に入れましょう。

一人暮らしで完全に親から独立している方は同一生計人を「なし(0人)」として下さい。

クレジットカードの受け取り

カードの申込みが完了すると審査、カード発行を経て、カードの受け取りとなります。

カードはカード会社より郵送で送られてきますが、その受け取り方は3種類あります。

✔ 佐川急便(受取人確認サポート)

✔ 簡易書留

申し込んだカードによって受け取り方は上の何れかになるのですが、各々受け取り方が微妙に違うので注意が必要です。

最後にカードの3つの受け取り方法を紹介しますので、自分が申し込みたい(申し込んだ)カードの受け取り方法を確認後、こちらの情報を参考にして受け取りの準備をして下さい。

本人限定受取郵便(特定事項伝達型)

日本郵便の本人限定受取郵便(特定事項伝達型)は本人限定で受け取りが可能で、受け取りの際には公的証書1点が必要です。

公的証書として有効なのは「運転免許証」「健康保険証」「個人番号カード」等で、詳しくは日本郵便のこちらのページに詳しく記載されています。

※事前に「到着通知書」及び電話連絡という形で連絡があり、その際に受け取り方法として「郵便窓口での受け取り」か「配達」かを選択することになります。「郵便窓口での受け取り」の場合は上記で必要な物に加えて「到着通知書」が必要になります。

佐川急便

佐川急便の「受取人確認サポート」での受け取りは本人限定で、受け取りの際には公的証書1点が必要になります。

公的証書として有効なのは「運転免許証」「マイナンバーカード(個人番号カード)」「パスポート※加えて公共料金の請求書が必要」「在留カード」「特別永住者証明書」の5つです。

簡易書留

簡易書留は家族のサインでも受け取ることができ公的証書も必要ありません。