キャッシュレス化の進展が造る金融の未来

世界の金融システムは、フィンテックの進展とスマートフォンの爆発的な普及で、まさに「革命」という言葉でしか表せないような根源的な改革と進化が迫られている。

日本においても政府主導のキャッシュレス化促進の動きがみられ、様々なチャネルを利用した金融改革も進むのではないかと考えられている。

日本におけるキャッシュレス化について、専攻の金融論の研究を進める流通経済大学経済学部准教授の長瀬毅氏から、キャッシュレス化と世界的な金融の現況について話をお聞きしたので、その一部を紹介しながら、これからのキャッシュレス化の進展と金融の未来像の一部について考えたい。

キャッシュレス化の流れと今後の変化について

キャッシュレス化とは何かという質問について、長瀬氏は 「広義には、預金振込や口座振替などの銀行間送金を含め現金受払を行わない決済全般を指すが、政府の進める日本再興戦略等において想定されているのは、クレジットカードの利用やデビットカード、ペイジーの様な新しい利用法も念頭に、電子マネー(Suica、デビットカード等含む)、クレジットカードを利用した決済である。決済のキャッシュレス化推進による地域活性化、経済効果が重点的な目標と捉えられているのではないか」と述べている。(詳細後述)

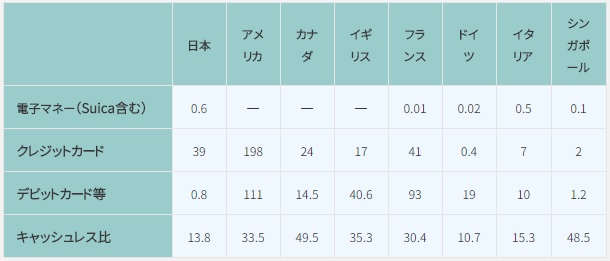

各国におけるキャッシュレス化の状況(2007年)

キャッシュレス化、電子データ決済割合の増加

平成26年度に閣議決定された「日本再興戦略(改定2014)」において「キャッシュレス決済の普及による決済の利便性・効率性向上」を掲げ、 2020 年のオリンピック・パラリンピック東京大会開催等を視野に入れたキャッシュレス化推進を示している。さらに、「FinTech ビジョン」においては、FinTech が付加価値を生み出すために必要な決済記録の電子化の鍵はキャッシュレス化の推進であることなどを指摘し、キャッシュレス化比率を政策指標として示しながらキャッシュレス化促進のための課題や方策を継続的に分析・検討していく必要性を示した。

具体例にあげられている「海外発行クレジットカードが利用可能なATMの普及や、公共交通・飲食店・地方商店街や観光地等のクレジットカード対応拡大、公的納付金の電子納付の促進等」について実現の可能性や経済効果について、通貨流通における現金決済のコスト(入出金、保有リスク等)とキャッシュレス化(電子マネー、仮想通貨決済)によるメリット・デメリットについて、下記の様な質疑を行った。

日本におけるキャッシュレス化進展の意味

通貨そのもの必要性は、今後のキャッシュレス化によってどのように変化するのでしょうか?

現在のキャッシュレス化の動きについては、日本再興会議などで見られる経済産業省を中心とする地域経済の活性化、日本経済への寄与(海外旅行客増によるインバウンド需要を取り込むための、全国的なキャッシュレス端末等のインフラ整備や海外発行のカード利用を含めたキャッシュレス決済の導入支援など)期待した動きがあります。

一方、世界では既に始まっている、中央銀行等の現金等からデジタルコインへの移行の試み(スウェーデン等)がありますが、日本においては中央銀行がデジタル通貨を発行する動きはなく、決済情報を集約的に取り扱っている民間銀行では、特に大手銀行において既存顧客の情報集約の強化・囲い込み等を目的としたデジタル通貨を発行する(現金対応や巨額な預金振替システム経費等の軽減も含め)動きがあります。

また、発展途上国等での金融サービス展開に関しては「金融包摂」(※)の動きも注目されます。

一方で日本の3メガバンク、例えばみずほ銀行のJコインや三菱東京UFJ銀行のMUFGコイン等の試みは、銀行顧客データの利用・活用等の意図も含めたキャッシュレス化・デジタル化を進めています。

現在の日本におけるキャッシュレス化には、実体経済における決済の電子化を促進しようとする経産省等の国の動きと、預金通貨を独自のデジタル通貨に置き換えビッグデータの収集・活用を図ろうとするメガバンク等の大手金融機関の動きの双方があると思います。ペイジー等公共料金の電子支払制度は、最終的には現金払込や預金振替が必要ですので、他国で進んでいるキャッシュレス化とは少し性格が違うような気がします。

(※)金融包摂とは

CGAP(世界銀行関連研究機関)は、金融包摂を「(貧困層を含む)全ての人が、経済活動のチャンスを得ることが出来、不安定な経済状況の軽減に必要な金融サービスにアクセス可能でかつ利用できる状況」と定義している。全世界規模で銀行等の金融サービスにアクセスできない人は、成人でも約25億人と推計されており、金融包摂は国際政治の主要課題としても考えられている。(CGAPは「包括的な金融システム」というコンセプトも発表している)金融サービスのフィンテックによる変革時期を迎えているのに合わせて、各国政府等も金融包摂促進活動が進められている。

例えば、ノーベル経済学賞者のユヌス氏創立のケニアグラミン銀行(バングラデシュで設立、マイクロファイナンスで知られる)のモバイル送金サービス「M-PESA」は、利用者がSNS(携帯ネットワーク経由)で、銀行口座を持たずに送金・預金・支払い等の金融取引が可能となっており、多くの国内スーパー、自営業者が現金を扱う店舗のレジは大半がM-PESAに対応している。(レストランのM-PESA対応もある)

グラミン銀行自体は、貧困層を対象にした比較的低金利の無担保融資を農村主体に展開している。発展途上国には金融インフラが未発達であるので、携帯電話活用等の新しい金融ネットワーク形成で金融包摂が進むと言われている。

そのことに関連して、将来的な円等の法定通貨の価値は、ECサイト等のポイント利用などによって円そのものの価値に変化が起きるのでしょうか?

通貨に対する信頼感については、大きな変化は起きないのではないかと考えています。世界的には「アリペイ」に対抗できそうなAmazonなどの利用も、基本はクレジットカード決済、つまり預金振替による最終的な決済を前提としています。

また、Suicaの様な日本で発達している電子マネーは、キャッシュレスといっても大半がプリペイド式通貨ですので、「資金決済法」が整備された結果、発行主体は手厚い発行保証金を供託する必要があり、実質的に円通貨と変わらないと思います。

日本でのこのようなキャッシュレス利用の拡大は考えられますが、そのことによって、これらが現金とは別の価値や信用を持つ存在になっていくかどうかは疑問ですね。

AmazonポイントやSuica等も、発行母体の企業の信用度に加え、裏付けとしての円の存在がありますので、通貨の力で支えられている部分が多いでしょう。

また、現在検討が行われている中央銀行のデジタル通貨も、こうした傾向の延長線上にあると考えています。

仮想通貨の利用だけは例外になるかも知れませんが、現時点では仮想通貨が決済の主体となる可能性は低いでしょう。そのため、今後デジタル通貨の流通が普及しても、日本の場合には円が通貨の主体である状況は変わらないと思われます。

例えば仮想通貨のコミュニティ、開発者の思想は中央銀行の操作・規制から自由である事を重視しており、スイスなどでも金融当局が仮想通貨事業を支援しているようですが、こうした動きとキャッシュレス化との関連はどうなるでしょう?

世界的なキャッシュレス化の流れを後押ししている背景として、アンダーグラウンド経済はドルで支えられている要素が多いので、当局はそうした資金のドル管理比率を減らす考えがあるかも知れません。

特に、中国や韓国、発展途上国でのドル決済の中にはそうした資金の割合も多いと思いますが、今の所、日本の金融当局にはそうした考えは見られないと思います。

スイスの匿名預金は、国境のないお金へのニーズから生まれました。

“貨幣は鋳造された自由である”という有名なドフトエフスキーの言葉がありますように、確かにタックスヘイブンによる個人の匿名預金、個人のプライベートについて、特に金融ビジネスが国を支えてきたスイスなどにも、貨幣は国の規制を受けるべきではないという思想はあるかも知れませんね。

貨幣の存在は経済の秩序維持に必要でしょうか?人間の社会的秩序を支える貨幣の思想に関連して、デジタル通貨が貨幣を否定してはいないと考えてよいのでしょうか?

ケネス・ロゴフ氏の著書『現金の呪い』では、少額硬貨は残しつつ、段階的に高額紙幣を廃止することを主張しています。

日本では通貨流通高の9割は1万円札であり、ロゴフ氏は日本においてこそ高額紙幣の段階的廃止のメリットが非常に大きいことを示唆しています。高額紙幣は退蔵に用いられるだけでなく、その匿名性を利用して地下経済での決済に使用されるため、高額紙幣を廃止することで退蔵や地下経済での貨幣利用を制限し、正常且つ合法的な経済循環の中に貨幣を再投入することができます。

このことは、先ほどお話しした金融包摂の考え方とも合致しますが、高額紙幣の廃止・電子化により匿名性を持つ貨幣は少額硬貨のみになるため、いわば「制限付き貨幣の自由」に移行することになると言えるでしょうか。

しかし、極めて個人的な日常的消費のすべてが電子決済され、消費・決済行動情報が決済手段発行主体のもとに集約される状況は、多くの人にとってプライバシー確保の点から望ましいものではないでしょうし、発行主体への信頼が損なわれないための社会的コストも非常に大きくなる可能性があります。少額であっても匿名性の高い消費に使用される貨幣が存在することが決済の秩序維持には不可欠と考えます。

前提として、制度の混乱がなく、信用秩序が維持されることが必要となりますが、金融機関店舗が充実している日本では、既にリテール分野でも大口決済では実質的現金不要となっていますので、リテール部門の小口決済が徐々にキャッシュレス社会に移行しながら、匿名性の高い個人消費を少額硬貨が担うという形で、現行の貨幣と電子決済手段が共存できるかも知れないと考えています。

では、キャッシュレス化の進展はこれから徐々に進むのでしょうか。

経産省の目標は2025年ですが、(キャッシュレス化に関する)大きな変換がすぐに来るとは思えません。「金銭感覚が麻痺する」「支払情報等の流出が懸念される」等の理由でキャッシュレス支払手段を利用することに抵抗感を覚える人々も少なからずいます。

キャッシュレス進展に必要となるインフラ整備や情報セキュリティ強化とあわせて、緩やかにキャッシュレス化に向かうのではないかと考えており、国内の金融システムに、関連した大きな混乱は生まれないのではないかと考えています。

nanacoやSuicaなどのコンビニや交通機関の電子マネー利用も進んでいるようですが、こうした利用情報の集約化、利用は今後どうなって行くのでしょう?

現在流通している電子マネーの発行主体は民間企業ですが、流通系や交通系の利用者は広範囲且つ多様な消費行動を行いますので、それぞれの発行主体が保有者の消費・決済行動についてのビッグデータを収集しているというのが現在の日本の状況でしょう。

中央銀行のデジタル通貨が発行されれば、一般の家計や企業が中央銀行に直接口座を持つことになるため、中央銀行が直接家計・企業の決済情報を集約することが可能になりますが、厳格な個人情報保護が担保される必要があり、中央銀行・政府が集約された決済情報を利用することには制限が課されることになるでしょう。

現時点では日本銀行は、中央銀行と民間銀行が併存し、家計や企業の取引・決済情報の活用を民間銀行に任せる「通貨制度の二層構造」を評価しており、独自のデジタル通貨の発行を考えていないと明言しています。むしろ当面は民間利用における電子決済のすそ野を広げることが政府の目標であり、情報集約・統合利用の問題解決は次の段階の問題になるでしょう。

進み始めているキャッシュレス化の動き

海外でのキャッシュレス化の動きは加速している。

米国では、Venmo(ベンモ;個人間スマホ送金アプリ)や、個人間送金を無料化する様々な決済(小売店等)や世界標準のカードレス化の取り組みが進展している。銀行業界でもZelle(ゼル)という金融機関の口座間での無料の個人間送金やオンラインや店頭での買い物のスマホ決済できるツールの提供を行い、Square Cash(スクエア・キャッシュ)は、ビットコインでも購入可能な決済手段で、ビットコイン決済や(Messenger上のPayPal送金)、Apple Pay(アップルペイ)等に対応したツールだ。

日本のキャッシュレス化では、LINEPay(ラインペイ)やpaymo(ペイモ)、Kyash(個人送金アプリ)などの大半がクレジットカード決済を前提としていたが、変化の兆しも見えている。

3メガバンクはQRコードを共通化し、スマホ決済システム(メタップス提供)で合意し銀行口座と直結した支払いやチャージや、手数料無料の送金・支払を始める。

関連して、経産省の主導で業界を越えたQRコードの規格統一(利用インフラ整備負担の減少につながる)も始まっている。(フィンテック研究所など研究機関も参画予定)

また、「日本版Zelle」とも呼ばれる、ゆうちょ銀行スマホ決済の導入を予定し、飲食店や小売店、宿泊施設を利用のスマホQRコード利用を想定しているものだ。

既に広まっているおサイフケータイやApple Payはお財布から現金やカードを取り出して支払う手間を省いているに過ぎないが、今後は日本でもAmazonのレジ無しコンビニ「Amazon Go」の様な新しい形態や、ブロックチェーンでの与信、仮想通貨での個人間(P2P)レンディングサービス「Bitbond」(2016年にドイツで正式の銀行としてのライセンス)、米国「SALT」が同様のサービスが広まるかも知れない。

日本のキャッシュレス利用データ活用

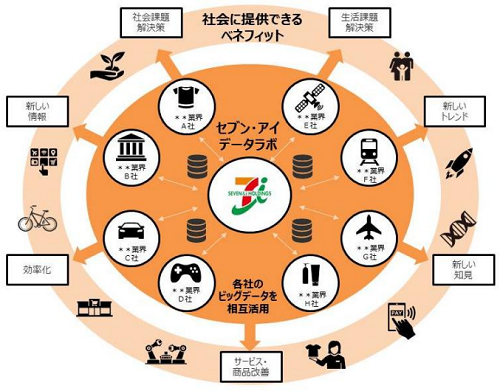

また、キャッシュレス等のデータ活用面でも、日々2300万人の利用データが発生すると言われるセブン&アイ・ホールディングス(HD)と豊富なスマートフォン日情報を有するNTTドコモ等の産業データ関連10社(東京急行電鉄、三井物産、ディー・エヌ・エー、三井住友フィナンシャルグループ等)による企業の枠を超えたデータの活用が進むニュースが報じられた。

スマートフォン等の利用、経済全体のデジタル化によって得られるビッグデータの共同活用のため、経済産業省は企業間の産業データ共有後押し制度の導入を発表しているが、この日本企業のデータ活用は、国の後押しと共に、欧米に比べ出遅れたデータ利用の分野で、産業・業種の壁を越えた連携を進める模様だ。

(引用:株式会社セブン&アイHLDGS.)

中核となる研究組織「セブン&アイ・データラボ」には、AI専門の研究機関も加わり、データ共有の手法や事業化の検討を進める。

米ネット大手は膨大な購買データを基に消費者の好みや新サービス開発を進め競争力を増しており、日本企業が単独で保有するデータ量・種類で対抗できないことから、ビッグデータ解析やAI分析精度のため、データ総量を増やし新サービスの開発などに生かすことは期待され、将来的には10社以外の企業にも参加を呼びかけ、多様な分析を進める方針だ。

経済産業省の製造ノウハウや基礎研究分野などの産業データの共有を支援制度やエネルギーや流通分野など競合関係にある会社間のデータ共有で、データ活用の効率向上と、経営資源の集中化を狙って、企業間の連携が広がると観測されている。

今後は、こうした動きを背景に見据えた資産戦略や投資戦略も必要になってくるだろう。そして、金融の未来は電子化、キャッシュレスの進展により、さらにコスト低減とスピーディなものになり、フィンテックの進展と併せて、より複合的な動きがあらわれるかも知れない。

結びに代えて、金融の未来とキャッシュレス化

長瀬准教授のお話から、キャッシュレス化の流れは日本における国や企業の経済面での進展とは別に、金融包摂という側面を背景とした世界的なキャッシュレス化進展の流れがあることが分かってきた。

今後こうした動きは相互に関連し、キャッシュレス化の流れは金融システムにはフィンテックの進展も加え、大きな変動を見せるのではないだろうかと考える。

このことに関連して、仮想通貨の利用と流通も既存通貨の代替手段という極端な変革とは別に、キャッシュレス化への有効なツールとして、送金や支払いに関して存在感を増すかも知れない。長瀬准教授も「仮想通貨は今後の金融システムの変化に関連したジョーカー的な役割を示すのではないか」という筆者の考えに対し、「その可能性はあるかも知れない」との意見を示していた。

執筆者

和気 厚至

慶應義塾大学卒業後、損害共済・民間損保で長年勤務し、資金運用担当者や決済責任者等で10年以上数百億円に及ぶ法人資産の単独資金運用(最終決裁)等を行っていた。現在は、ゲームシナリオ作成や、生命科学研究、バンド活動、天体観測、登山等の趣味を行いつつ、マーケットや経済情報をタイムリーに取り入れた株式・為替・債券・仮想通貨等での資産運用を行い、日々実益を出している。