電子マネーとは

コード決済のキャンペーンなどを見て電子マネーに興味をもったけど、以下のような悩みから利用できていない、という人は多いです。

・仕組みもわからないもの(電子マネー)を利用したくない…

・無料で利用できてポイントが付くって何か裏がありそう…

・電子マネーって不正利用とかあって危ないんじゃない?

本記事は上記のような悩みを抱える人のために、電子マネーとは何かについて徹底解説します。

電子マネーの仕組みなどの基本の部分はもちろん、Suicaなどの交通系ICカードやPayPayなどの最新のコード決済までの種類ごとの違いなども紹介していきます。

電子マネーのことが何もわからない人は本記事を手始めに読むと、電子マネーが何なのかを知り、正しい電子マネー選びをできるようになります。

電子マネーとは買い物の支払いに使えるカードやスマホアプリのこと

電子マネーは買い物の支払いに使えるカードやスマホアプリのことで、現金が不要になるのが大きなメリットです。

電子マネーは事前の入金、もうしくは銀行口座、クレジットカードからの引き落としという形で支払いを行う仕組みになっているからです。

電子マネーの支払い方法は具体的に3つあり、それぞれ以下の通りです。

電子マネーの支払い方法

以下では各々の詳しい特徴を紹介していきますので、まだ利用する電子マネーを決めていない人は参考にすることをおすすめします。

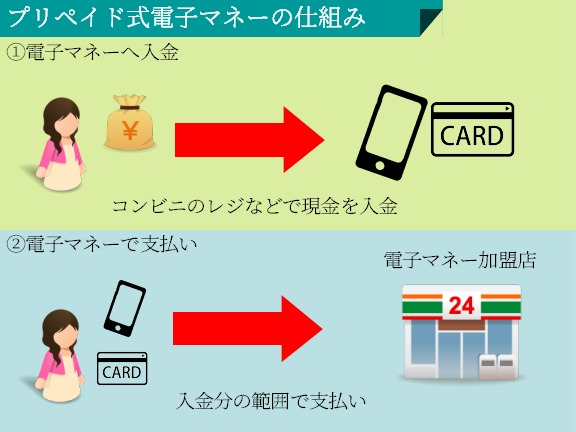

【プリペイド式】コンビニのレジなどで入金して利用する

プリペイド式は事前入金型の支払い方式のため、クレジットカードのような使いすぎによる返済不能といったリスクがないので、安心して電子マネーを使いたい人におすすめです。

プリペイド式はコンビニのレジやATMでの入金、スマホの操作による銀行口座からの入金を行い、その入金額の範囲内で、カードやスマホで支払うため、返済という概念がありません。

一方でクレジットカードは最初にカード会社が決めた利用限度額のなかで支払いができ、利用額は翌月以降の銀行口座引き落としとなるため、自分の手持ちに関係なく利用し、支払いが不可能になる可能性があります。

また、銀行系カード会社の業界団体の調査によると、日本人はカードを利用すると、現金よりも1.7倍の金額を使ってしまう傾向があります。

銀行系カード会社の業界団体は、同業種の小売店や飲食店でお金を使う際、クレジットカードで支払う人は現金払いの人より1.7倍多く使うとの調査結果をまとめた。(後略)

つい使い過ぎて後から支払えなくなるのが怖い人や、買い物の計画を立てるのが苦手な人は、以下のような電子マネーを利用するのがおすすめです。

- nanaco

- WAON

- 楽天Edy

- Suica

- PayPay

- LINEPay

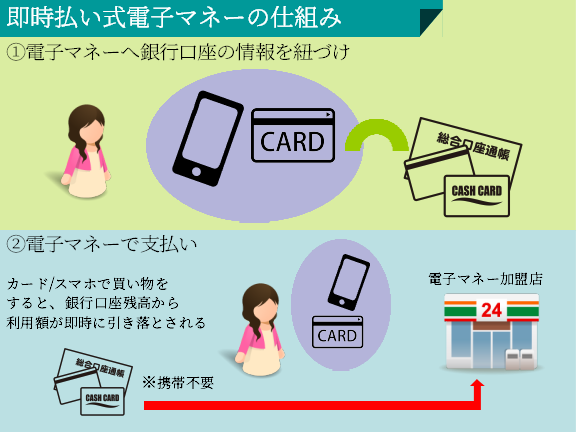

【即時払い式】利用と同時に登録の銀行口座から利用額が引き落とされる

即時払い式は利用と同時に登録した銀行口座から引き落とし(支払い)が行われるため、プリペイド式のような入金作業が不要かつ、クレジットカードのような後払いになりません。

銀行口座は給与の振り込みなどがあるため、定期的な入金が不要ですし、残高不足の場合は決済不可になるので、クレジットカードのような後払いにならないのです。

簡単に言えば即時払い式は、銀行口座から現金を引き出し、現金で支払うプロセスの「現金引き出し作業」を省くもののため、現金主義者の人にも馴染みが良いです。

クレジットカードは怖いけど、プリペイド式電子マネーはわざわざ入金する作業が面倒だ、という人には即時払い式の電子マネーがおすすめです。

- Origami Pay

- ゆうちょPay

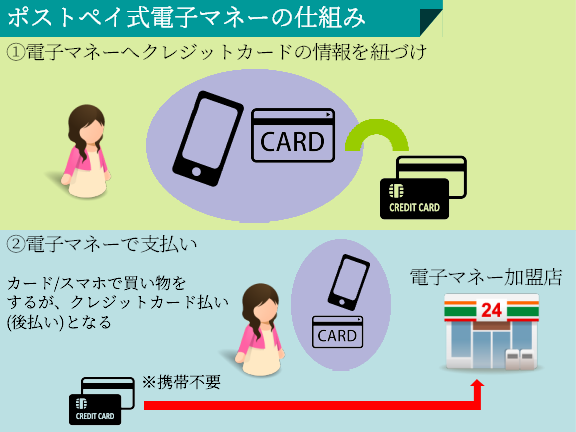

【ポストペイ式】利用と同時に登録のクレジットカードから支払われる

ポストペイ式は、かざすだけで支払いが完了する電子マネーのスムーズな決済はそのままに、利用額の支払いは後払いとなる決済方法です。

ポストペイ式で決済すると、事前に登録したクレジットカードから支払いが行われるため、利用額は利用後の翌月に銀行口座から自動で引き落とされるのです。

クレジットカードは暗証番号の入力やサインが必要な場合があるうえ、支払いの処理が電子マネーよりも長くなるため、コンビニなどの列ができる買い物には不向きです。

後ろに列ができるような店でもクレジットカード払いがしたい人にはポストペイ式電子マネーをおすすめします。

もちろん、ポストペイ式電子マネーの利用でも、利用額に応じたクレジットカードポイントは貯まります。

- iD

- QUIQPay

- 楽天ペイ

- d払い

電子マネーの種類は4通り!目的に合った種類の電子マネーを選ぶ

現在、電子マネーは乱立状態のため、選びにくい状況になっていますが、利用したい種類を選ぶことで選択肢を絞ることができます。

電子マネーは鉄道会社のJR東日本や小売業者のイオンなど様々な企業が発行しているため、駅改札機能がある、イオンで割引が受けられる、など特徴やメリットに明確な差があるからです。

ここでは電子マネーのなかでも人気かつメジャーな4種類の特徴やメリット・デメリットを紹介します。

電子マネーの種類

それぞれのおすすめ電子マネーも紹介していくので、電子マネー選びに悩んでいる人は参考にしてください。

全国の移動と買い物の両方で使える交通系ICカード

交通系ICカードはJR東日本などの交通事業者が発行する電子マネーで、47万の加盟店で買い物ができるのに加え、どのカードでも全国で移動と買い物が可能になっています。

交通系ICカードは複数の会社が発行・運営していますが、各々が駅・バスの運賃の支払い機能と加盟店を他の交通系ICカードに開放しているため、全国での移動と買い物が可能なのです。

機能と加盟店を相互に提供している交通系ICカードは以下の10枚で、例えばSuicaはPASMOエリアの小田急電鉄でも改札の通過ができますし、SUGOCA加盟店のアミュプラザ小倉でも買い物ができます。

- Suica

- PASMO

- Kitaca

- manaca

- TOICA

- PiTaPa

- ICOCA

- はやかけん

- nimoca

- SUGOCA

交通系ICカードは現金を事前に入金するプリペイド式で(PiTaPaを除く)、入金は券売機でできるほか、一部はコンビニでの入金やクレジットカードによる入金にも対応しています。

入金後は駅改札やレジ付近の読み取り機にカードをタッチすることで支払いが可能です。

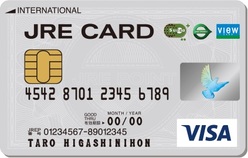

JR東日本の電車を利用する人は、SuicaのチャージやJR東日本の定期券の購入でポイントが貯まるJRE CARD(クレジットカード)を利用すると、節約につながるためおすすめです。

JRE CARDは上記のようなJR東日本のサービス利用で、1,000円につき15JREポイントが貯まり、ポイントは1ポイント1円でSuica残額へと移行可能だからです。

さらに、クレジットカード機能を利用してVISAの加盟店などで買い物をしても、1,000円利用あたり5JREポイントが貯まります。

VISA加盟店は世界に約4,000万あるため、普段使いのコンビニやスーパー、地元の家電量販店など、Suica加盟店以外の数多くのお店で利用可能です。

JRE CARDは入会金無料で年会費も477円とリーズナブルですし、Suica機能一体型カードを作れるため、Suicaカードを別に持つ必要もありません。

また、Suica残額が設定金額未満になった際に駅改札を通過すると、JRE CARDのカード払いで自動的にチャージ(入金)される、オートチャージ機能が使える点も注目です。

- Suica機能付帯のクレジットカード

- Suicaへのチャージや定期券の購入でJREポイントが貯まる

- JREポイントはSuicaの残高に移行可能

- Suicaへのオートチャージが可能

【流通系プリペイド型電子マネー】発行会社の店舗で割引やポイント優遇が受けられる

流通系プリペイド型電子マネーは、流通業を営む会社が発行する電子マネーで、その会社の店舗などでポイント優遇や割引特典を受けられるのが特徴です。

流通系企業は自社電子マネーの会員数増加や自社グループ店舗の売上増加のために、発行する電子マネーに自社店舗の優遇や特典を付帯させ、より魅力度の高いものにしているのです。

代表的な流通系プリペイド型電子マネーのポイント優遇や割引特典例を挙げると以下の通りです。

- WAON = イオンのグループ店舗の利用でポイント2倍

- nanaco = 毎月8の付く日はイトーヨーカドーで5%OFF

- ユニコ = 毎月9の付く日はアピタで5%OFF

ここでは流通系プリペイド型電子マネーのなかでも、特にメジャーでおすすめなnanacoとWAONを紹介していきます。

おすすめの流通系プリペイド型電子マネー

おすすめの流通系プリペイド型電子マネー【nanaco】毎月8の付く日はイトーヨーカドーで5%OFF

nanacoは毎月8日にイトーヨーカドーの買い物が5%OFFになる電子マネーなので、イトーヨーカドーのユーザーにおすすめです。

nanacoの発行元であるセブン&アイグループは、nanaco会員数の増加や自社グループの店舗であるイトーヨーカドーの売上増加を狙い、上記サービスを提供しています。

また、nanacoは支払い200円ごとに1nanacoポイントが貯まり、1nanacoポイントはnanaco1円分に移行できるため、現金で決済するよりもお得です。

nanacoは公式サイトから申し込み、最寄りのセブンイレブンで受け取るだけで入手でき、発行手数料は300円かかりますが、年会費は無料となっています。

チャージはセブンイレブンやイトーヨーカドーなど、一部のnanaco加盟店のレジで可能なほか、クレジットカード払いによるチャージも可能です。

nanacoは49万超のnanaco加盟店で利用でき、買い物時にレジでnanacoを使う旨を告げて、専用の読み取り機にカードをかざすだけで支払いができます。

- マクドナルド

- 吉野家

- 薬王堂

- ビックカメラ

- ENEOS

- ヤマト運輸

nanacoはセブンカード・プラスからのチャージを利用することで、2倍のnanacoポイントを貯められるため、よりnanacoをお得に利用するならセブンカード・プラスの入手をおすすめします。

というのも、セブンカード・プラスからnanacoにチャージすると、nanacoの支払い200円につき1nanacoポイントが貯まるのとは別に、200円チャージごとに1nanacoポイントが貯まるのです。

セブンカード・プラスは入会金、年会費無料のため、一回払い(通常の支払い方法)を利用している限りは、手数料が一切かかりません。

「nanacoとセブンカード・プラスの両方を持つのはちょっと……」という人にはnanaco機能が付帯したセブンカード・プラスもあるので、カードがかさばる心配も不要です。

- nanacoチャージに利用できる

- nanacoチャージ200円につきnanacoポイントが1ポイント貯まる

- nanaco機能付帯カード発行可能

- 入会金・年会費無料

【WAON】イオングループ店舗で割引特典やポイント優遇が受けられる

WAONはイオングループ発行の電子マネーのため、イオングループ店舗でのポイント優遇や割引特典を受けられるのが特徴です。

- イオン

- マックスバリュ

- イオンスーパーセンター

- サンデー

- ビブレ

- ザ・ビッグ

- その他

イオングループは、自社グループ店舗の利用促進とWAON新規会員の獲得を目的として、イオングループ店舗でWOANを利用した人に様々な特典を提供しているのです。

例えば、WAONは支払い200円につき1WAONポイントが貯まり、1WAONポイントは1円分のWAONに移行可能ですが、イオングループの店舗ではポイントが2倍になります。

また、毎月20日30日のお客様感謝デーは、イオングループ店舗におけるWAONの支払いで5%OFFとなります。

他にも、イオンやダイエー、マックスバリュなどで期間ごとに変わる対象商品をWAONで購入すると、ボーナスのWAONポイントがプレゼントされるサービスも付帯しています。

例えば、上記店舗で「アヲハタ まるごと果実 いちご 255g」(メーカー希望小売価格398円)をWAONで購入すると、ボーナスとして40WAONポイントがプレゼントされます(2019年9月2日~30日)。

WOANはイオン・ビブレ・マックスバリュ・ミニストップなどのイオン系列のお店のレジ、またはサービスカウンターで入手することができ、約50万店舗のWAON加盟店で利用できます。

入会金として300円がかかりますが、年会費は無料のため、維持費はかかりません。

イオングループ店舗のお店を夕飯の買い出しなどで利用している人はWAONの利用をおすすめします。

WAONはイオンカードセレクト(クレジットカード)からのオートチャージを利用すると、通常の2倍のWAONポイントを貯めることができます。

イオンカードセレクトからWAONへオートチャージをすると、WAONの支払い200円につき1WAONポイントが貯まるのとは別に、チャージ200円につき1WAONポイントが貯まるからです。

オートチャージはWAON残高が設定額未満になった際に、イオン銀行の口座残高からWAONへ自動入金してくれる機能のことです。

イオンカードセレクトは入会金・年会費が無料のため、一回払い(通常の支払い方法)を利用している限りは手数料が一切かかりません。

また、イオンカードセレクトにはWAON機能が付帯しているので、カードがかさばる心配もありません。

- WAON機能付帯カード

- WAONへのオートチャージに対応

- オートチャージ200円につきWAONポイントが1ポイント貯まる

- 入会金・年会費無料

【ポストペイ型電子マネー】スムーズな後払いができるクレジットカード登録型の電子マネー

ポストペイ型電子マネーはカードやスマホをかざすだけで決済ができる電子マネーの利点と、クレジットカードの後払いを組み合わせたものです。

というのも、ポストペイ型電子マネーを利用すると、その電子マネーに登録したクレジットカードから実際の支払いが行われるからです。

クレジットカードは利用の翌月に、銀行口座引き落としでカード会社に支払いをする決済手段なので、後払いになるのです。

ポストペイ型電子マネーを利用する場合は、NTTドコモのiDかJCBのQUIQPayの2種類のなかから選ぶことになります。

iDやQUIQPayはクレジットカードの追加カードとして入手するか、iDもしくはQUIQPayの機能が一体となったクレジットカードを入手することで利用できます。

また、Google PayやApple Pay、おサイフケータイ(iDアプリ/QUIQPayモバイル)を利用すれば、スマホ決済をすることも可能です。

ポストペイ型電子マネーは入会金や年会費が一切かからないので安心して始められます。

何れもポイントサービスはないため、よく利用するお店が加盟店として入っている方を選ぶのがおすすめです。

iDかQUIQPayで悩む人にはiDとQUIQPayの両方を利用できるオリコカード・ザ・ポイントをおすすめします。

オリコカード・ザ・ポイントは入会金・年会費無料のクレジットカードで、ポイント高還元のハイスペックカードだからです。

QUIQPayやiDは設定したクレジットカードによる支払いとなるため、利用額に応じたオリコカードのポイントが貯まります。

オリコカードは100円利用あたり1オリコポイントが貯まる高還元カード(還元率1%※平均は0.5%)です。

オリコポイントは1ポイント1円の価値があり、Amazonギフト券やファミリーマートお買い物券など、様々な形に交換可能です。

特にオリコプリペイドカードのチャージに利用すれば、オリコプリペイドカードの利用額0.25%キャッシュバックも受けられるため、合計還元率が1.25%になり、よりお得です。

オリコプリペイドカードは搭載の国際ブランド(VISA/MasterCard)加盟店約4,000万店で利用できるため、使い道に困ることはありません。

- 入会金・年会費無料

- iD・QUIQPayの両方が使える唯一のカード

- 100円利用あたり1オリコポイント(1円相当)が貯まる高還元カード

- ポイントはAmazonギフト券やプリペイドカード(VISA/MassterCard)へのチャージに利用可能

【コード決済型電子マネー】スマホ一台で買い物ができて高還元でポイントが貯まる

コード決済型はスマホのアプリに入金して、支払いもアプリでできる電子マネーですが、そのメリットは他の電子マネーよりも高い還元率にあります。

コード決済型電子マネーの市場ではシェア争いが起きており、各社自社のサービスの魅力度を高いものにするために、高い還元率を設定しているからです。

電子マネーやクレジットカードなどのキャッシュレス決済のポイント還元率やキャッシュバック還元率の平均は0.5%となっています。

しかし、コード決済にはキャッシュバック率1.5%のPayPayや最大2%のLINE Payなど、平均値を大きく上回るものが多数存在します。

- PayPay = 1.5%還元

- LINE Pay = 最大2%還元 ※前月10万円以上利用時の場合の当月分の還元率

- 楽天Pay = 0.5%還元 ※Kyashや楽天カードを併用すると3.5%まで上昇

- d払い = 0.5%還元 ※dカードの併用で2.5%還元

- au PAY = 0.5%還元 ※auスマートパスプレミアム会員なら1.5%還元

ここでは特に還元率の高いコード決済型電子マネーとして、PayPayと楽天Payの2つを紹介します。

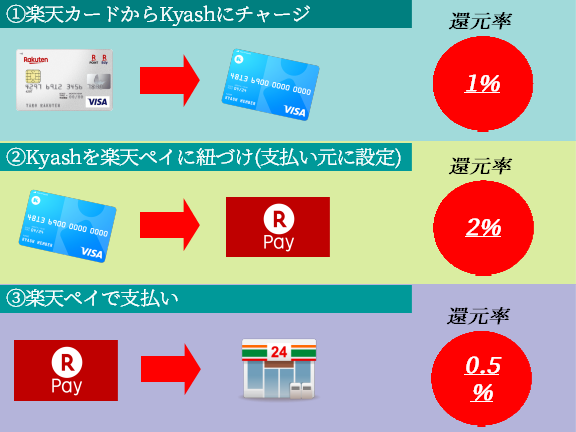

【楽天ペイ】楽天カードとKyashを組み合わせると還元率3.5%の超高還元が可能

楽天ペイは、決済すると同時に登録したクレジットカードから支払いが行われるコード決済アプリで、最高3.5%還元の超高還元アプリです。

楽天ペイは①楽天カードによるKyashへのチャージ、②楽天ペイに登録したKyash(バーチャルカード)からの支払い、③楽天ペイの決済による三重の還元が可能だからです。

②Kyashの利用=100円利用あたり2円のキャッシュバック(2%)

③楽天ペイの決済=200円利用につき1楽天スーパーポイント還元(0.5%)

楽天スーパーポイントは1ポイント1円で楽天ペイの支払いに、Kyashのキャッシュバック分はKyashの支払いに利用できるため、実質全額キャッシュバックとなります。

楽天ペイはアプリストア(App Store/Google Play)からダウンロードし、クレジットカードを登録することですぐに利用開始が可能です。

ファミリーマートや松屋、ビックカメラ、ウエルシア、東急ハンズなど、120万以上の加盟店で利用でき、支払いもアプリ起動後のバーコードを提示するだけなので、簡単です。

※店舗によってはアプリ内のカメラでQRコードを撮影して支払いを行う場合もあります。

Kyashはチャージ(入金)して利用するアプリ型のプリペイドカードで入会金・年会費は無料、ダウンロードはアプリストア(App Store/Google Play)で可能です。

また、楽天カードも入会金・年会費無料のクレジットカードのため、利用に関する一切の手数料がかかりません(申込みは以下のボタンから可能です)。

- 入会金・年会費無料

- 100円利用につき1楽天スーパーポイントが貯まる

- ポイントは楽天ペイの支払いに使える

- 10年連続顧客満足度NO1

- 新規入会で楽天ポイント5,000ポイントプレゼント

【PayPay】銀行口座だけで利用できて利用額の1.5%キャッシュバックが受けられる

PayPayは利用額の1.5%のキャッシュバックを受けられるコード決済アプリで、銀行口座があれば誰でも利用ができるため、コード決済初心者の人やクレジットカードを利用せずにスマホ決済がしたい人におすすめです。

多くのコード決済アプリはクレジットカードを登録し、決済時にカード払いが行われる後払い式ですが、PayPayは登録の銀行口座から事前にアプリに入金するプリペイド式なので、使いすぎやクレジットカードの不正利用の心配が不要なのです。

PayPayはコード決済額の1.5%が自動的にキャッシュバックされ(100円あたり1.5円)、キャッシュバック分はPayPayの買い物に利用することができます。

PayPayはアプリストア(App Stpre/Google Pay)でダウンロードができ、入会金や年会費は一切かからないので、利用や維持に手数料がかかることはありません。

チャージは登録の銀行口座から可能なほか、ヤフーカード(クレジットカード)から入金することもできます。

PayPayはセブンイレブンやソフマップ、松屋、ウエルシア、イトーヨーカドー、メガネスーパー、ヤマダ電機など、100万店超で利用が可能です。

支払いはPayPayアプリ起動時の画面に表示されたバーコードを提示するだけなので簡単です(アプリ内のカメラで店舗設置のQRコードを撮影する方法を利用する場合もあります)。

電子マネーのメリット・デメリット

電子マネーは現金決済と比べて以下のようなメリット・デメリットがあります。

- ●メリット

- ・カードやスマホをかざす、提示するだけのスムーズな決済が可能

・お買い物の支払いに使えるポイントが貯まる

・特定の店舗で割引サービスを受けられる - ●デメリット

- ・電子マネーとなるカードやスマホにチャージが必要(プリペイドのみ)

・使えるお店が限られている

ここでは上記の項目について詳しく解説していきますので、あなたにとって本当に電子マネーが必要なものなのかを判断するのに役立ててください。

カードやスマホをかざす、提示するだけのスムーズな決済が可能

電子マネーはカードやスマホをかざす、提示するだけで支払いが可能なため、現金やクレジットカードよりもスムーズな決済が可能です。

というのも、電子マネーには小銭のやり取りやクレジットカード決済に必要なサイン、暗証番号のすべてが不要なため、その分電子マネーの方が決済が早く済むのです。

レジで店員の人に「〇〇(電子マネー名)で払います」と伝え、利用する電子マネーを読み取り機にかざす、或るいは提示すると、一瞬で支払いが可能です。

お買い物の支払いに使えるポイントが貯まる

電子マネーは200円につき1ポイントなど、支払い額に応じたポイントが付与され、そのポイントは1ポイント1円などのレートで電子マネー残高に移行し、買い物に使えます。

というのも、電子マネーを発行する企業は自社の電子マネーの会員数をより多く獲得したいと考えているため、消費者への訴求ポイントや既存顧客の維持のためのサービスとしてポイントサービスを展開しているのです。

電子マネーの発行元が会員数を増やしたいのは、電子マネーは会員数が多いほど利用回数が多くなり、利用回数が多いと電子マネー発行会社への加盟店からの手数料収入が多くなるためです。

電子マネーの平均的な還元率は利用額の0.5%(100円あたり0.5円)ですが、なかには高還元なものもあるため、節約重視の人は高還元な電子マネーを利用するのがおすすめです。

- 楽天ペイ = Kyashと楽天カードの併用でポイント還元率3.5%(100円あたり3.5円)

- PayPay = 1.5%キャッシュバック(100円あたり1.5円)

- LINE Pay = 前月10万以上の利用で当月分2%キャッシュバック(100円あたり2円)

特定の店舗で割引サービスを受けられる

電子マネーにはWAON(イオン)やnanaco(セブン&アイ)、ユニコ(ユニー)などの流通業者が発行しているものもあるため、特定店舗で割引が受けられるものが数多くあります。

イオンなどの流通業者は、加盟店手数料に加え自社グループの売上増加を狙って電子マネーを発行するため、自社グループ店舗利用時の割引サービスを発行する電子マネーに付帯させるのです。

- nanaco = 毎月8の付く日はイトーヨーカドーで5%OFF

- WAON = 毎月20日30日はイオングループ店舗で5%OFF

- ユニコ = 毎月9の付く日はアピタで5%OFF

また、流通業者以外が発行する電子マネーも、会員数獲得のために、クーポンという形で割引サービスを頻繁に実施しています。

特にOrigami Payは他の電子マネーのようにポイントサービスを実施しない代わりに、豊富な割引サービスを用意しているため、割引重視の人にはOrigami Payをおすすめします。

電子マネーとなるカードやスマホにチャージが必要(プリペイドのみ)

プリペイド式電子マネーは事前に入金して入金分の範囲で支払いを行う決済手段のため、定期的なチャージ(入金)作業が発生し、現金決済よりも一手間多くなるのがデメリットです。

というのも、コンビニのレジやATMでのチャージは店舗への移動、アプリを介した銀行口座やクレジットカードからのチャージはアプリの操作が必要となり、何れも時間を食うためです。

入金の手間が面倒な人はクレジットカードを利用して後払いを行うポストペイ式や、電子マネーの支払いと同時に登録の銀行口座から引き落としが行われる即時払い式の電子マネーがおすすめです。

ポストペイ式は実質カード払いのため、利用額の支払いは翌月のカード会社による銀行口座引き落としとなるので、銀行口座に残高がある限りは入金作業が不要です。

- QUIQPay = カードタイプ対応のポストペイ式電子マネー

- 楽天ペイ = 支払い額に応じた楽天スーパーポイント(200円=1ポイント)が貯まるコード決済アプリ

- d払い = 支払い額に応じたdポイント(200円=1ポイント)が貯まるコード決済アプリ

また、即時払い式も電子マネー(カードやスマホアプリ)による支払いと同時に、登録した銀行口座から利用額の引き落としが行われるので、残高が不足しない限りは利用を続けられます。

- iD = カードタイプ対応&利用額の0.25%キャッシュバック(要SMBCデビット)

- Origami Pay = 割引クーポン豊富なコード決済アプリ

使えるお店が限られている

電子マネーは紙幣や小銭のようにどこでも使えるわけではなく、それぞれの加盟店でしか利用できないので、使い勝手は現金ほどよくはありません。

電子マネーは決済利用を受けた店舗が加盟店手数料を発行元に支払うビジネスであるため、決済導入の有無は店舗側の判断に委ねられているのです。

そのため、加盟店手数料を払う余裕がない個人商店を中心に、多くの店舗では電子マネー決済が導入されていません(クレジットカードも同様)。

一方、資本力のある大企業(お金を持っている)は顧客獲得と売上増加のために電子マネー決済を導入することが多いので、大手のコンビニやスーパー、家電量販店など、全国に営業店を持つお店なら電子マネー決済が可能なことが多いです。

おすすめの決済スタイルとしては、可能な限りポイントが貯まる電子マネーを利用しつつ、電子マネーに対応していない店舗では現金払いをする形になります。

電子マネーとはの記事一覧