初心者でもわかる電子マネーの仕組み

社会のキャッシュレス化が進むなか、電子マネーの利用に興味を持っている人も多いでしょう。

しかし、これを読んでいるあなたは、以下のような悩みや疑問から電子マネーの利用をためらっているのではないでしょうか?

「電子マネーとクレジットカードとの違いは?」

「無料で使えてポイントが付くなんて、裏がありそうで怖い…」

結論から言えば、電子マネーは事前にチャージした残高や登録したクレジットカードから支払いするキャッシュレス決済手段で、カードやアプリによるスピーディな決済ができるのが特徴です。

本記事では電子マネーの仕組みを徹底解説していきます。

本記事を読むことで、あなたは電子マネーの仕組みを理解することができ、かつ電子マネーがあなたに合ったキャッシュレス決済手段なのかを知ることができます。

電子マネーの仕組み~現金なしで支払いができる理由~

電子マネーはカードやスマホをレジの読み取り機にかざす、スマホアプリで画面上に表示したバーコードを店員の人に提示する、などの方法で支払いができるツールで、現金不要のスムーズな決済が可能です。

現金不要で決済ができるのは、事前にコンビニのレジやアプリからチャージ(入金)をして、そのチャージ残高から利用額を引く形で支払いをするからです。

また、他にもアプリに登録したクレジットカードから利用額が支払われるチャージ不要のポストペイ式などもあります。

現在、電子マネーは大きく3種類に分かれます。

次は電子マネーの種類について詳しく紹介していきます。

電子マネーは現金の支払いタイミングによって3種類に分かれる

電子マネーは現金の支払いタイミングによって以下の3種類に分かれており、各々特徴やメリット・デメリットが異なります。

ここではそれぞれの種類について解説しつつ、種類ごとのおすすめ電子マネーも紹介していきます。

【プリペイド式】事前に入金するチャージ(入金)式

プリペイド式は事前にチャージ(入金)が必要なタイプの電子マネーで、キャッシュレス決済に関して使いすぎを心配しているあなたにおすすめです。

というのも、プリペイド式は事前にチャージをする分、クレジットカードのような利用後の返済不可能リスクを抱えることがないため、結果的に使いすぎを防ぐことができるのです。

一方、クレジットカードはカード会社が契約時に決めた限度額の範囲で支払いに利用でき、かつカード会社への利用額の支払いは後日となります。

そのため、手持ちの現金以上のカード利用をして、後日支払いができなくなるケースが多々あるのです。

プリペイド式の電子マネーでおすすめなのは以下の3つです。

以下ではそれぞれの電子マネーについて詳しく紹介していくので、プリペイド式の電子マネーに興味を持ったあなたはぜひチェックしてみてください。

【Suica】電車の移動から61万店舗での買い物と幅広く使える

Suicaは61万店舗での買い物に利用でき、かつ電車の運賃の支払いにも使えるため、利便性が高い電子マネーと言えます。

というのも、Suicaには駅改札通過機能が付帯しており、JR東日本やPASMOなど合計10のエリアなら、カードをタッチするだけで改札を通過することができるのです。

- PASMO

- Kitaca

- manaca

- TOICA

- PiTaPa

- ICOCA

- はやかけん

- nimoca

- SUGOCA

SuicaはSuicaエリア内にあるJR東日本の駅の多機能券売機、みどりの窓口で購入できます(預かり金500円が必要です)。

入手後は、駅の自動券売機やセブンイレブンなどのコンビニでチャージすることで、チャージ残高内での支払いが可能となります。

支払いは、駅では改札にタッチするだけ、店舗では店員に「Suicaで」と伝え、レジ近くの読み取り機にカードをタッチするだけで完了します。

ちなみに、Suicaはクレジットカードの「JRE CARD」からチャージすることもでき、JRE CARDからチャージをした場合は、1,000円につきJRE POINTが15ポイント貯まります。

JRE POINTは1ポイント1円でSuicaの残額に移行し、Suica加盟店の買い物や、電車賃に利用することができます。

JRE CARDはSuica機能付帯のためSuicaが別途不要なのに加え、預り金も不要なのでSuicaよりも持ちやすくなっています。

JRE CARDは初年度年会費無料で、以降は477円かかりますが、WEB明細を利用していると、毎月50円相当のポイントプレゼントを受けられるため、実質無料と言えます。

JRE CARD

| 年会費 | ポイント還元率 | マイル還元率 |

|---|---|---|

| 477円(税別) | 0.5%~3.5% | – |

| 発行日数 | 海外旅行傷害保険 | ETC年会費 |

| 7営業日程度 | 最高500万円 | 477円(税別) |

- Suicaチャージ・定期券の購入でポイント還元率1.5%(1,000円=15Pt)

- ポイントは1ポイント1円分のSuica残高に移行可能

- 最大5,000ポイントプレゼント実施中(2020年7月31日まで)

【PayPay】クレカ不要でキャッシュバック率1.5%の高還元

PayPayはクレカ不要でキャッシュバック率1.5%の高還元を実現できるため(100=1.5円分)、「クレカは借金みたいで嫌」というあなたにおすすめです。

電子マネーには、チャージにクレジットカードを利用して、はじめてポイント還元率1%を超えるものが多いなか、PayPayは銀行口座からチャージして、支払いをすることで1.5%の高還元を実現できるのです。

PayPayはスマホのアプリストアで無料ダウンロードすることで利用でき、アプリに銀行口座を登録すればチャージが可能となります。

チャージ後は全国200万の加盟店でスマホによる支払いが可能となります。

支払い方法は簡単で、会計時にレジで「PayPayで」と伝え、スマホアプリの画面を提示するだけです(店舗設置のQRコードをアプリから起動したカメラで撮影して支払うお店もあります)。

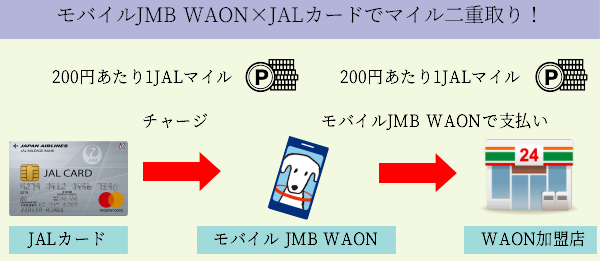

【JMB WAON】イオングループでJALマイルが高還元

JMB WAONはJALマイルが貯まる電子マネーで、特にイオングループで高還元になるのが特徴です。

JMB WAONは200円につき1マイルが貯まるのに加え(マイル還元率0.5%)、イオングループでは以下のようなマイル還元率アップ特典を受けられるのです。

| 特典 | 内容 |

|---|---|

| ありが10デー | 毎月10日はマイル5倍 |

| お客さま わくわくデー | 毎月5のつく日はマイル2倍 |

さらに、毎月変わるイオングループのボーナス対象商品を購入すると、ボーナスマイルも貯まります。

【WAONボーナスマイル対象商品例】

※貯まるマイルはポイントの1/2です

貯まったJALマイルはJALの特典航空券と交換可能です。

JMB WAONは年会費無料で利用でき、イオンやファミリーマートでチャージ後、67万店舗の支払いに使えるようになります。

また、JALカードのカード払いでチャージをすることもでき、この場合はチャージ額200円につき1マイルが貯まります。

さらに、JALカードのサービス「ショッピングマイル・プレミアム」(年会費3,000円)に入会すれば、チャージ額100円につき1マイルとなります。

JALカードはJMB WAONを利用するなら必携です。

JALカード

| 年会費 | ポイント還元率 | マイル還元率 |

|---|---|---|

| 2,000円 | 0.5~2% | 0.5~2% |

| 発行日数 | 海外旅行保険 | ETC年会費 |

| 2~3週間程度 | 最高1,000万円 | 無料 |

- JMB WAONへのチャージで200円につき1マイル貯まる

- JALのフライトでボーナスマイルが貰える

- マイルはJALの航空券へ交換可能

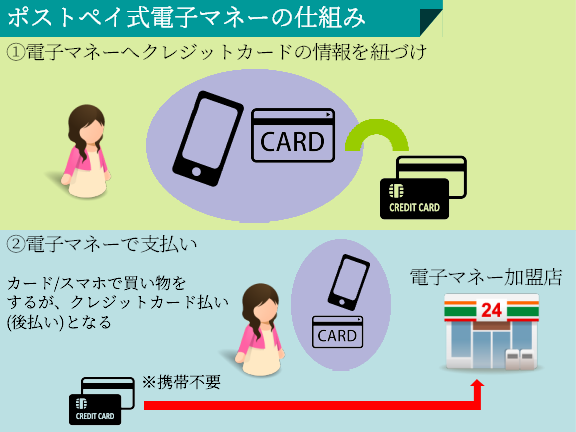

【ポストペイ式】カードやスマホで支払いをすると登録したクレジットカードから支払いが行われる

ポストペイ式電子マネーは専用カードやスマホを端末にかざすだけでスピーディに支払いが完了し、かつチャージ(入金)作業が不要なので、非常にストレスフリーな電子マネーと言えます。

というのも、ポストペイ式電子マネーは決済時に登録のクレジットカードから支払いが行われるため、利用額は後日カード会社により銀行口座から引き落とされるのです。

また、現金のやり取りや、クレジットカード決済では必要なサインの記入・暗証番号の入力といった作業も発生しません。

また、iDはクレジットカードから利用額が支払われるため、利用額に応じたクレジットカードポイントが貯まります。

ポストペイ式電子マネーで人気かつおすすめのものは、iDです。

iDは無料で使えるドコモのポストペイ式電子マネーで、登録カードをドコモの「dカード」にすることで、最大ポイント還元率が8%になります。

というのも、iDはdカード(ポイント還元率1%)の支払いによるポイント還元に加え(100円=1dポイント)、「dポイント スーパー還元プログラム」により、以下の条件の達成度に応じて、最大+7%還元となるのです。

| 条件 | 還元率 |

|---|---|

| dポイントクラブステージ | プラチナステージ +1% |

| dポイントをためた回数 | 50~99回/月 +0.5% 100回以上/月 +1% |

| dカード請求額 | 10万~19万9,999円/月(税込) +1% 20万円以上/月(税込) +2% |

| dカード GOLDでドコモ料金の支払い | +1% |

| dマーケットなどでのネット決済 | 2万~49,999円/月(税込) +1% 5万円以上/月(税込) +2% |

貯まったdポイントは、1ポイント1円分としてiDキャッシュバックに利用できます。

iDキャッシュバックはdポイントをiD利用分の請求額からの値引きに使えるサービスです。

dカード

| 年会費 | ポイント還元率 | マイル還元率 |

|---|---|---|

| 無料 | 1%~4% | 0.4%~1.6% |

| 発行日数 | 海外旅行保険 | ETC年会費 |

| 最短5営業日 | – | 500円 |

- iDでの利用で最大8.5%還元(100円=8.5Pt)

- 1ポイントは1円分のキャッシュバックに利用可能

- 6,000円分のポイントプレゼント実施中(2020年6月時点)

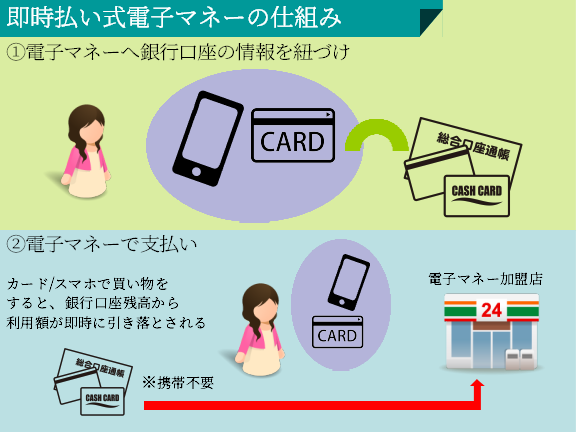

【即時払い式】決済と同時に銀行口座から利用額を引き落とし

即日払い式は、利用と同時に銀行口座から利用額が引き落とされるため、「チャージ(入金)作業は面倒だけど、クレカは借金みたいで嫌!」というあなたにおすすめです。

というのも、給与振り込み用の銀行口座など、定期的に入金がある口座を利用すれば、口座にお金を入れる必要はないですし、利用と同時の引き落としなので、クレジットカードのような後払いにはならないのです。

ただし、利用額に対し銀行口座残高が不足している場合は決済不可能となるため、その点の管理は注意が必要です。

現在、即時払い式が可能なものはほとんどありませんが、カード決済であればiD、スマホ決済であればゆうちょPayが対応しているので、そちらの利用をおすすめします。

電子マネーが無料で使える仕組み

電子マネーはキャッシュレスで買い物ができてポイント還元も受けられるため、「どうして無料なの?」と不安になる人も多いでしょうが、その点は心配不要です。

というのも、電子マネーを発行・運営する会社は、電子マネー決済を導入した店舗から手数料を取ることでビジネスを成立させているからです。

そして、消費者については、利用を無料にし、さらにポイントを付与することで利用者を拡大しようとしているのです。

ただし、発行する電子マネーによっては300円程度の発行手数料がかかるため、その点は注意が必要です。

主な電子マネーの発行手数料は以下の通りです。

【電子マネーの発行手数料】

| 名称 | 発行手数料/年会費 |

|---|---|

| nanaco(カード) | 300円 |

| WAON(カード) | 300円 |

| 楽天Edy(カード) | 300円 |

| Suica(カード) | 無料 |

※ただし、Suicaは最初に預かり金として500円が必要

もし、上記の電子マネーを無料で利用したいのであれば、電子マネー機能付きのクレジットカードを利用するのがおすすめです。

楽天Edyは楽天カードに、SuicaはビックカメラSuicaカードに、WAONはイオンカードセレクトに付帯しており、かつそれぞれのカードは入会金・年会費無料で利用できるからです。

しかも、何れのカードもチャージをクレジットカード払いで行うことで、電子マネー単体で使うよりも高還元になります。

【主な電子マネー機能付きクレカ】

| カード | 特徴 |

|---|---|

| ビックカメラSuicaカード(Suica) | Suica付き&Suicaチャージで1.5%還元 |

| イオンカードセレクト | WAON付き&WAONチャージで0.5%還元 |

| 楽天カード | Edy付き&Edyチャージで0.5%還元 |

2012年に株式会社GVのメディアディレクターに就任。

ユーザーファーストなお金のWEBメデイアとして「まねーぶ」を2018年に立ち上げる。

電子マネー、クレジットカードの情報を”とことん”分かりやすく発信します。

1級ファイナンシャルプラン二ング技能士(資産運用)、CFP(R)認定者、DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン・住宅購入のアドバイス)、資産運用などにまつわるセミナー講師(企業向け・サークル、団体向け)を行う傍ら、執筆・監修業も手掛ける。