【人気アプリ徹底比較】おすすめのスマホ決済ランキングBEST8!

スマホ決済は今や最も身近で手軽なキャッシュレス決済手段の一つとなり、世間に浸透しているため、利用を検討している人も多いでしょう。

しかし、まだ歴史の浅いスマホ決済に対し、以下のような悩みや疑問を抱え、利用をためらっている人も多いはずです。

「スマホ決済にはどんなメリットがあるの?」

「自分にとってお得なスマホ決済はどれ?」

「スマホ決済はクレジットカードを使うとよりお得になるって聞いたけど…」

最初に結論を言ってしまうと、今、買い物の支払いを現金決済やクレジットカード決済にしている人は、今すぐにでもスマホ決済を始めるべきです。

本記事ではその理由をスマホ決済の仕組みやメリットの紹介を通して解説していきます。

また、スマホ決済に興味が湧いた人向けにおすすめのスマホ決済サービスと、そのスマホ決済がさらにお得になるクレジットカードの紹介もしていきます。

これを読めば、あなたは不安なく、自分が最もお得な形でスマホ決済を開始できるようになりますよ。

スマホ決済とは?お得なサービスの概要や仕組みを紹介

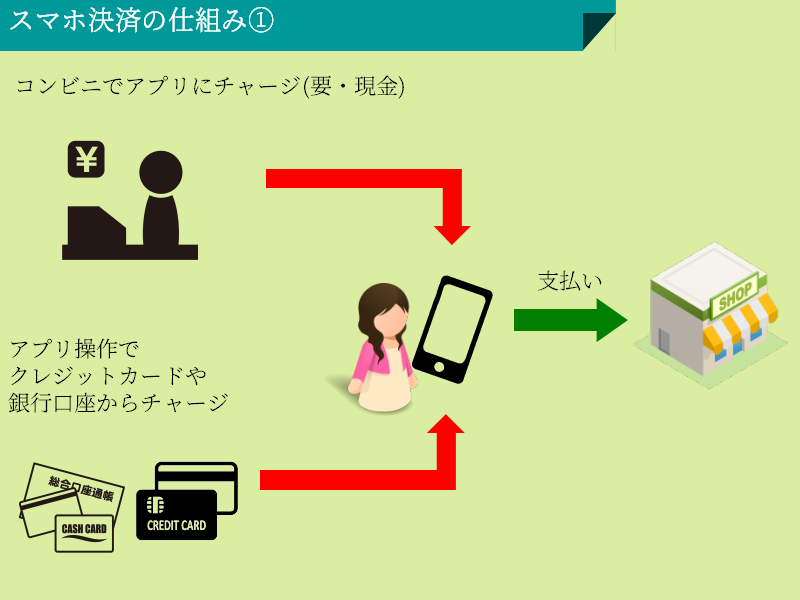

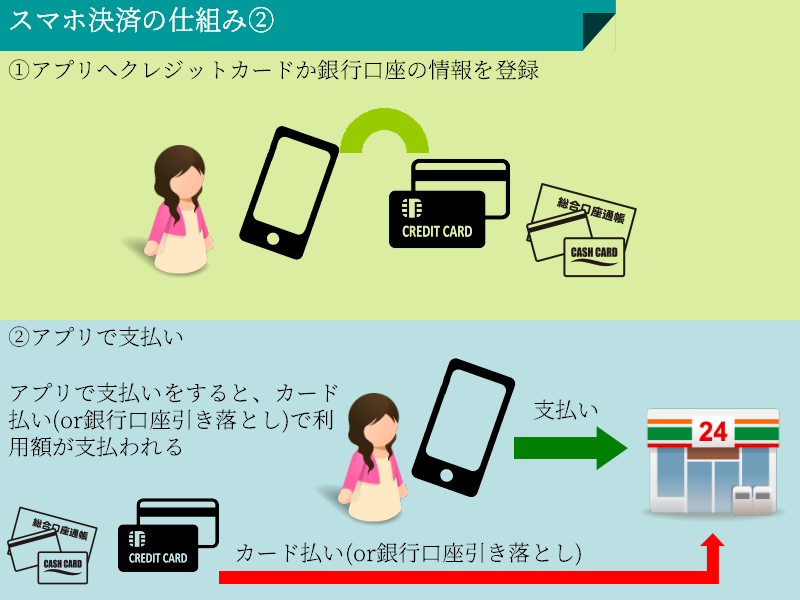

スマホ決済とはスマホで買い物の支払いができるサービスのことで、現金・カード類が不要かつ利用額に応じてポイントが貯まるのが特徴です。

なぜ、スマホで支払いができるのかというと、スマホ決済サービスは、コンビニのレジやATMなどで専用アプリにチャージし、支払い時にチャージ残高から利用額が引かれる形で決済が行われるからです。

また、アプリに銀行口座やクレジットカードを登録し、スマホ決済時に利用額が銀行口座残高やクレジットカードから支払われるようにすることもできます。

また、スマホ決済は利用額に対してポイント還元率0.5~2%でポイントが貯まり(200円=1~4Pt)、1ポイントは1円分としてそのスマホ決済の支払いに利用できます。

スマホ決済のサービスは種類を問わず無料で利用でき、しかもアプリストアから簡単にダウンロードできます。

スマホ決済サービスはそのサービスの加盟店で支払いができ、スマホアプリのバーコード画面を店員に提示するなどの簡単な操作で支払いができます。

スマホ決済のメリットは3つある

スマホ決済には現金やクレジットカードにはないメリットがあり、大きなものとして以下の3つが挙げられます。

次からは上記3つの項目について詳しく紹介していきます。

スマホでスピーディな支払いができる

スマホ決済には、スマホ一台で手軽かつスピーディな支払いができるというメリットがあります。

というのも、スマホ決済は支払い時に現金・カード類が不要なのに加え、クレジットカード決済のようなサインの記入・暗証番号の入力が不要なので、決済時にほとんど手間がかからないのです。

スマホ決済には非接触型IC決済とバーコード決済の2種類あり、よりスピーディなのは非接触型IC決済です。

非接触型IC決済は、会計時に使うサービス名を店員に伝え、レジ近くにある端末にスマホをかざすだけで支払いが完了します。

一方、バーコード決済は事前にアプリを起動し、バーコード画面を表示して、会計時に使うサービス名を店員に伝え、アプリの画面を店員に提示することで支払いが完了します。

スマホを操作する手間がかかる分、非接触型IC決済ほどスピーディな支払いができません。

支払いにスピードを求めるなら、以下のような非接触型IC決済のスマホ決済サービスを利用するのがおすすめです。

―登録のクレジットカードによる後払いができるポストペイ式

―クレジットカードのポイントが貯まる

【nanacoモバイル】

―セブンイレブンの対象商品購入でボーナスポイントあり

―ポイント還元率0.5%

【モバイルWAON】

―イオングループでポイント優遇&割引特典

―ポイント還元率0.5%

【モバイルSuica】

―JR在来線乗車でポイント還元率2%

【楽天Edy】

―ポイント還元率0.5%(楽天ポイント)

利用額に応じたポイント還元

スマホ決済は利用額に応じたポイント還元を受けることができる分、現金決済よりも実質的に安く買い物ができます。

平均的なスマホ決済は利用額に対し0.5%のポイント還元を受けられ(200円=1Pt)、1ポイントは1円分としてそのスマホ決済の支払いに利用できるからです。

スマホ決済は完全無料で利用できるため、現金決済と同じように手数料がかかることはありません。

スマホ決済ができる店舗ではスマホ決済で支払いをするようにしましょう。

クレジットカードを使えばポイント二重取りができる

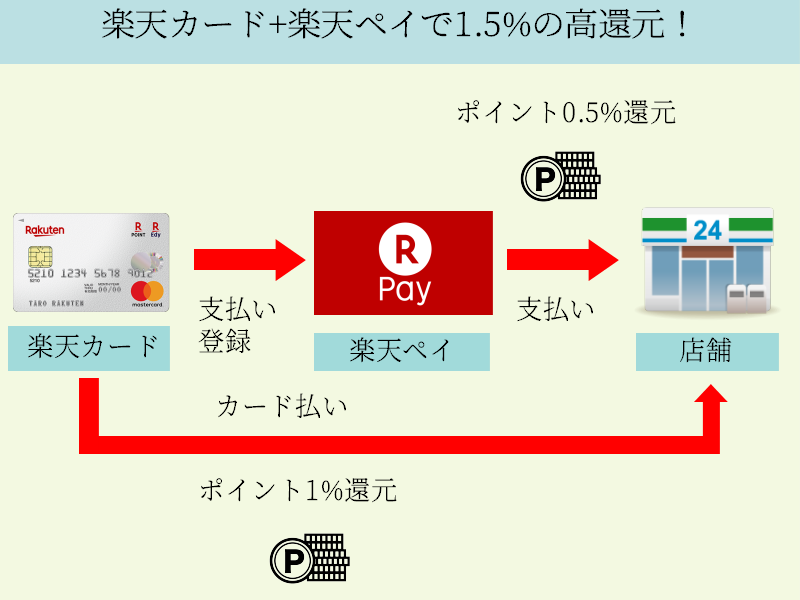

スマホ決済はクレジットカードを併用することで、そのポイント還元率を上げることができます。

というのも、多くのスマホ決済サービスは利用額に対し、ポイント還元率0.5%でポイントが貯まりますが、利用額を登録のクレジットカード払いにすることでクレジットカードのポイントも獲得できるからです。

例えば、楽天ペイに楽天カードを登録すれば、ポイント還元率0.5%の楽天ペイとポイント還元率1%の楽天カードのポイント二重取りができ、合計で1.5%のポイント還元率を実現できます。

クレジットカードや電子マネー、デビットカードなどのポイント還元率は0.5%程度なので、スマホ決済とクレジットカードの組み合わせによるポイント還元率は高水準と言えます。

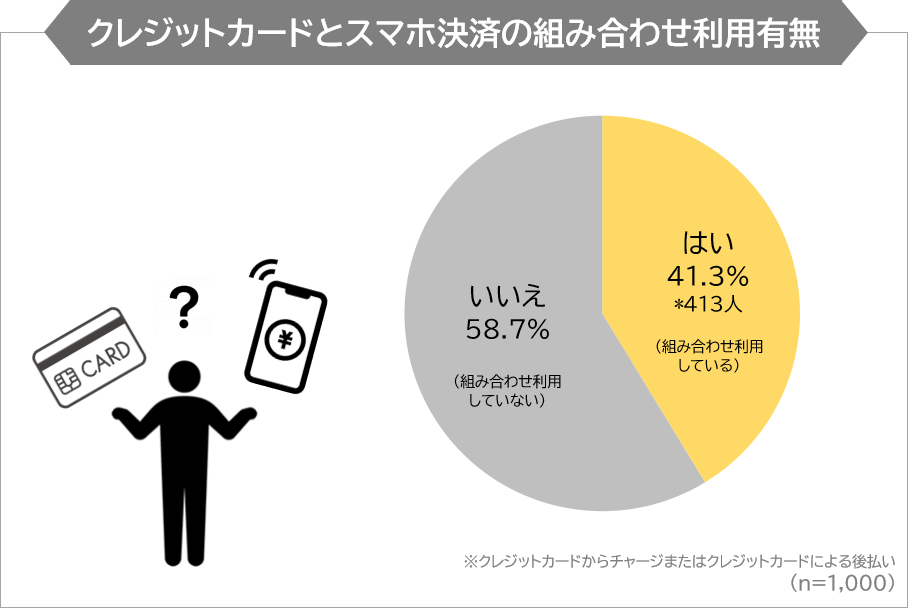

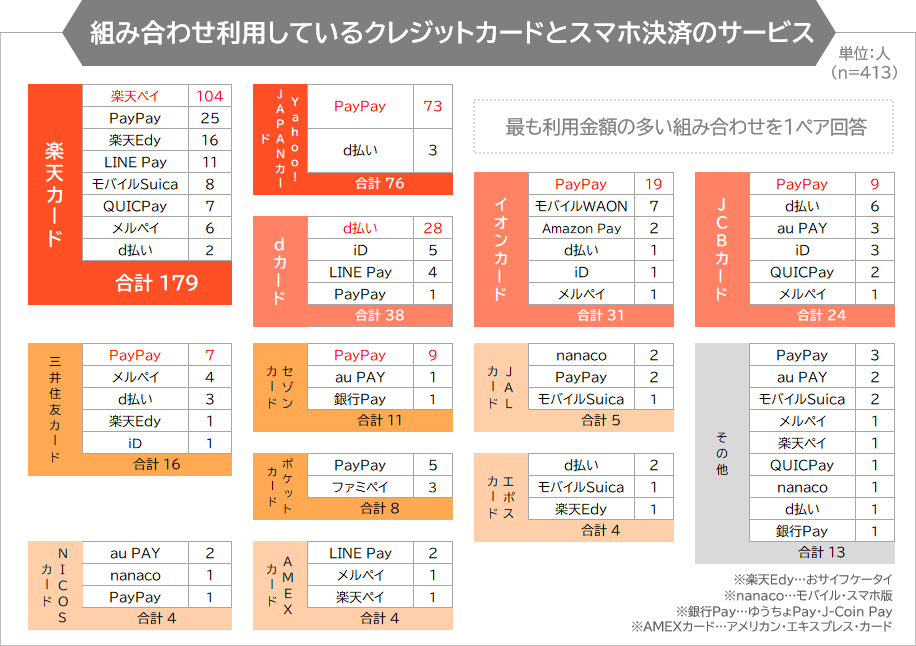

実際、まねーぶ調べによれば、多くの人がクレジットカードとスマホ決済を併用していることが分かっています(調査対象者の41%がクレジットカードとスマホ決済を組み合わせて利用)。

「【キャッシュレス利用調査】クレジットカード×スマホ決済、人気の組み合わせは?」より

キャッシュレス決済をポイント還元率重視で利用するなら、スマホ決済とクレジットカードを組み合わせて利用するようにしましょう。

ちなみにスマホ決済初心者であれば、楽天ペイと楽天カードの組み合わせがおすすめです。

楽天ペイと楽天カードの組み合わせはポイント還元率1.5%と高還元なのに加え、両方とも入会金や年会費といった手数料がかからないため、初心者の人でも気軽に利用できるからです。

また、楽天カードは常時入会者に5,000円相当のポイントプレゼントをしているので、お試し入会でも得することができる点も魅力です。

楽天カード

| 年会費 | ポイント還元率 | マイル還元率 |

|---|---|---|

| 無料 | 1.0%~3.0% | 0.5%~1.5% |

| 発行日数 | 海外旅行傷害保険 | ETC年会費 |

| 7営業日程度 | 最高2,000万円 | 500円(税別) |

- 楽天ペイの還元率0.5%→1.5%に!

- 入会金・年会費無料

- 5,000円分のポイントプレゼントあり

友人・家族間でお金のやり取りができる

スマホ決済を利用すれば、友人や家族と簡単にお金のやり取りができるため、お金の貸し借りが便利になります。

というのも、一部のスマホ決済サービスには、同じサービスを利用しているユーザー同士でできる送金機能が付いているため、スマホの操作で楽にお金のやり取りができるのです。

例えば、LINE PayならLINEユーザー同士での送金が可能です。

LINEのチャット上で簡単に送金ができ、受け取る方は何もせずとも送られてきた金額をLINE Pay残高として買い物に利用することができます。

また、受け取ったLINE Pay残高は、220円の手数料を支払えば、登録の銀行口座に出金することもできます。

スマホ決済の種類は2つある

スマホ決済には非接触型IC決済とバーコード決済の2種類があり、それぞれでメリットが異なります。

ここでは上記の2種類を詳しく紹介していきます。

【非接触型IC決済】かざすだけのスピーディな支払いが可能

非接触型IC決済はスピーディな決済ができるのが特徴で、支払いをスピーディかつストレスフリーに済ませたいあなたにおすすめです。

というのも、非接触型IC決済は、会計時に使うサービス名を店員に伝え、専用の端末にスマホをかざすだけで支払いができるからです。

スマホの操作が不要となる分、バーコード決済よりも手間がかからないため、決済がよりスピーディなのです。

非接触型IC決済のスマホ決済サービスには以下のようなものがあります。

―登録のクレジットカードによる後払いができるポストペイ式

―クレジットカードのポイントが貯まる

【nanacoモバイル】

―セブンイレブンの対象商品購入でボーナスポイントあり

―ポイント還元率0.5%

【モバイルWAON】

―イオングループでポイント優遇&割引特典

―ポイント還元率0.5%

【モバイルSuica】

―JR在来線乗車でポイント還元率2%

【楽天Edy】

―ポイント還元率0.5%(楽天ポイント)

【バーコード決済】アプリ画面を提示して支払い

バーコード決済はアプリ起動後のバーコード画面を提示する支払い方法なので、高いセキュリティが特徴となっています。

何故なら、アプリを起動するにはスマホを起動する必要があり、スマホを起動するにはパスコードを入力する必要があるからです。

つまり、バーコード決済はパスコードが分からない人には利用できないため、紛失時に第三者が拾っても容易に不正利用ができないのです。

また、携帯キャリアに連絡すれば端末のロックも可能ですし、スマホ決済サービスの運営会社に連絡すれば、アカウントの停止や新端末への残高の引継ぎも可能です。

バーコード決済には以下のようなサービスがあります。

―ポイント還元率0.5%で楽天スーパーポイントが貯まる

【PayPay】

―クレカ不要で最大1.5%のキャッシュバック

【au PAY】

―auスマートパスプレミアム会員ならポイント還元率1.5%

【メルペイ】

―メルカリの売上金が使える

【ファミペイ】

―ファミリーマートで割引やポイント優遇が受けられる

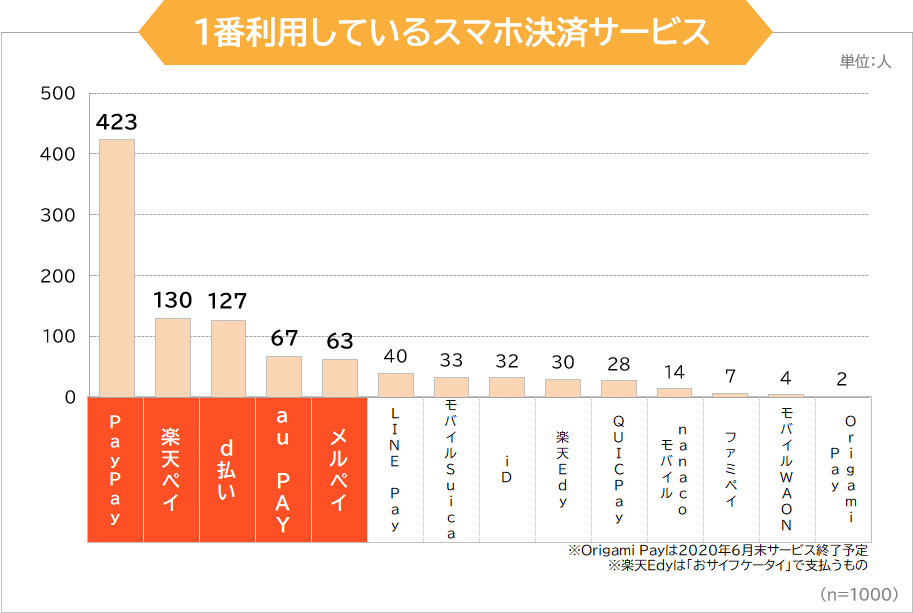

スマホ決済シェアトップはPayPay!

まねーぶ調べによると、スマホ決済のシェアはPayPay、楽天ペイ、d払いの3強となっており、何れもバーコード決済であるということが特徴となっています。

「【スマホ決済利用調査】1,000人に聞いた1番利用しているスマホ決済サービスはどれ?」より

アプリの画面を店員に見せて支払うバーコード決済は、その歴史が浅く、現在は各社がサービスのシェア拡大のために大々的なキャンペーンを行っているため、上記のような結果になったと言えます。

そのため、シェアが高いからといってPayPay、楽天ペイ、d払いのどれかを利用すれば良いということにはなりません。

スマホ決済にはバーコード決済とは別に、歴史が長い非接触型IC決済のものもあります。

端末にかざして支払う非接触型IC決済のサービスは、バーコード決済のサービスよりも支払いがスピーディというメリットがあり、ポイント還元率もバーコード決済に決して劣りません。

そこで、次からは非接触型IC決済とバーコード決済の両方を含め、厳選のおすすめスマホ決済サービスを紹介していきます。

以下で紹介するサービスをよくチェックし、自分に合ったものを利用するようにしましょう。

おすすめのスマホ決済アプリ8選!組み合わせるおすすめクレジットカードも紹介!

ここではスマホ決済ができるおすすめのアプリを紹介していきます。

スマホ決済に興味のある人は、下記8つのサービスから気に入ったものを利用するようにしましょう。

【iD】チャージ不要!スマホをかざすだけのスピーディかつストレスフリーな支払いが可能!

iDはチャージが不要で、かつスピーディな支払いができるスマホ決済サービスなので、支払いにかかる時間と手間を徹底的に節約したいあなたにおすすめです。

というのも、iDは、会計時に「iDで」と伝え、レジ付近の専用端末にスマホをかざすだけで支払いができるため、紙幣や硬貨のやりとりが必要な現金決済や、サインの記入や暗証番号の入力が必要なクレジットカード決済よりもスピーディな支払いができるのです。

また、iDは利用と同時に登録のクレジットカードから支払いが行われるため、面倒なチャージ作業の手間もかかりません(利用額は後日カード会社により銀行口座から引き落とされます)。

ちなみに、iDは登録のクレジットカードから利用額が支払われるため、利用額に応じたクレジットカードポイントが貯まります。

そのため、利用するクレジットカードによってはiDは高還元になります。

iDは入会金や年会費といった手数料は一切かかりませんし、クレジットカードにも入会金・年会費無料のものがあるため、iD決済は完全無料で利用できます。

iDに利用するクレジットカードは年会費無料のdカードがおすすめ!

iD利用におすすめのクレジットカードは、年会費無料かつポイント高還元の「dカード」です。

dカードはポイント還元率1%と高還元で(100円=1Pt)、かつ貯まるポイントはiDキャッシュバックに利用できるdポイントであるため、非常にiDと相性が良いクレジットカードなのです。

iDキャッシュバックとはdポイントを1ポイント1円分として、iD利用分の請求額からの値引きに使えるサービスです。

また、iDの支払いをdカードにすることで「dポイント スーパー還元プログラム」の対象となり、以下の条件の達成度に応じて最大+6%のdポイント還元を受けられます(2020年5月10日よりスタート)。

| 条件 | 還元率 |

|---|---|

| dポイントクラブステージ | プラチナステージ +1% |

| dポイントをためた回数 | 50~99回/月 +0.5% 100回以上/月 +1% |

| dカード請求額 | 10万~19万9,999円/月 +1% 20万円以上/月 +2% |

| dマーケットなどでのネット決済 | 2万~49,999円/月 +1% 5万円以上/月 +2% |

iDを利用するなら、まずはdカードを入手し、支払い用に登録することをおすすめします。

dカード

| 年会費 | ポイント還元率 | マイル還元率 |

|---|---|---|

| 無料 | 1%~4% | 0.4%~1.6% |

| 発行日数 | 海外旅行保険 | ETC年会費 |

| 最短5営業日 | – | 500円 |

- iDでの利用で常時1%還元(100円=1Pt)

- 1ポイントは1円分のキャッシュバックに利用可能

- 8,000円分のポイントプレゼント実施中(2020年4月1日時点)

【楽天ペイ】ポイント還元率0.5%で楽天スーパーポイントが貯まる

楽天ペイは利用額に応じ、ポイント還元率0.5%で楽天スーパーポイントが貯まるため(200円=1Pt)、楽天関連のサービスをよく利用するあなたにおすすめです。

楽天スーパーポイントは1ポイント1円で、楽天市場や楽天ペイ、楽天トラベルなどの楽天サービスの支払いに使うことができるからです。

楽天ペイはアプリストアで無料で入手、利用でき、支払い用のクレジットカードを登録すれば利用が可能となります。

支払いはスマホの楽天ペイアプリを起動し、バーコード画面を店員の人に見せるか、店舗設置のQRコードをアプリから起動したカメラで撮影するだけなので、簡単です。

※一部店舗では別の支払い方法となる場合もあります。

楽天ペイは楽天カードからの支払いでポイント還元率が1.5%に!

楽天ペイは楽天カードを利用することで、ポイント還元率が0.5%から1.5%に上昇するため、楽天ペイユーザーなら楽天カードは持っておきたいところです。

楽天ペイは利用と同時に登録のクレジットカードから支払いが行われるアプリなので、楽天カードを登録すれば、楽天カードの支払い分として、ポイント還元率1%で楽天スーパーポイントが貯まるからです。

そのため、楽天ペイ利用分と(ポイント還元率0.5%)、楽天カードによる支払い分で(ポイント還元率1%)、合計でポイント還元率1.5%となるのです。

ちなみに、まねーぶ調べによれば、調査対象者の内、スマホ決済とクレジットカードを組み合わせて利用している人の約4人に1人が楽天カードと楽天ペイの組み合わせを使っており、最も人気の組み合わせであることが判明しています。

「【キャッシュレス利用調査】クレジットカード×スマホ決済、人気の組み合わせは?」より

楽天カードは入会金・年会費無料で利用できるため、完全手数料無料で利用できますし、常時5,000円相当のポイントプレゼントが行われているため、お試し入会でも得することができます。

楽天カード

| 年会費 | ポイント還元率 | マイル還元率 |

|---|---|---|

| 無料 | 1.0%~3.0% | 0.5%~1.5% |

| 発行日数 | 海外旅行傷害保険 | ETC年会費 |

| 7営業日程度 | 最高2,000万円 | 500円(税別) |

- 楽天ペイの還元率0.5%→1.5%に!

- 入会金・年会費無料

- 5,000円分のポイントプレゼントあり

【モバイルSuica】JR東日本の乗車でポイントが貯まる

モバイルSuicaはJR東日本の駅・電車をよく利用するあなたにおすすめのスマホ決済サービスです。

というのも、モバイルSuicaはJR東日本の駅改札をスマホをかざすだけで通過できるほか、JR東日本の在来線利用時にはポイント還元率2%でJRE POINTが貯まるからです(50円=1Pt)。

JRE POINTは1ポイント1円分として、Suica残額にチャージすることができます。

また、モバイルSuicaは、コンビニやスーパーなど61万の加盟店での支払いにも利用できるため、普段のお買い物にも便利です。

モバイルSuicaはアプリストアでダウンロードでき、券売機やクレジットカード、コンビニなどでチャージすることができます。

チャージ後は、店舗での会計時に「Suicaで」と伝え、端末にスマホをかざすだけで支払いができます(駅改札はかざすだけで通過)。

ただし、モバイルSuicaと比べると、定期券の購入やオートチャージができないなど、一部機能が制限されています。

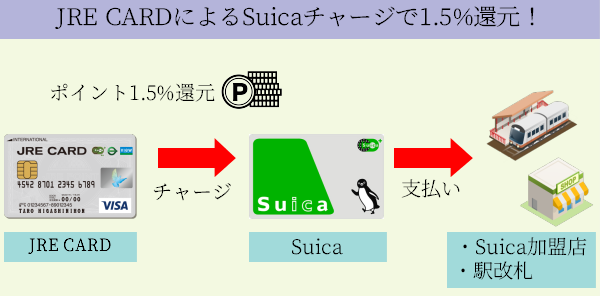

モバイルSuicaはJRE CARDの活用でポイント還元率1.5%の高還元に!

モバイルSuicaはJRE CARDを活用することでポイント還元率1.5%の高還元を実現できます。

というのも、モバイルSuicaのチャージにはJRE CARDを利用でき、JRE CARDはSuicaへのチャージ額に対して、ポイント還元率1.5%でJRE POINTが貯まるのです(1,000=15Pt)。

JRE POINTは1ポイント1円分として、Suica残額にチャージできます。

ちなみに、SuicaはJR東日本の在来線の利用で、ポイント還元率2%でJRE POINTが貯まるため、JRE CARDからSuicaへのチャージ分(ポイント還元率1.5%)と合わせて3.5%還元になります。

JRE CARDは初年度年会費無料で利用できます。

次年度からは年会費が524円がかかるものの、利用明細をWEB明細にすることで、毎月50円相当のポイントプレゼントを受けらるため、年会費は実質無料と言えます。

また、JRE CARDはSuica機能を搭載できるため、別途Suicaを持つ必要はありません。

JRE CARD

| 年会費 | ポイント還元率 | マイル還元率 |

|---|---|---|

| 477円(税別) | 0.5%~3.5% | – |

| 発行日数 | 海外旅行傷害保険 | ETC年会費 |

| 7営業日程度 | 最高500万円 | 477円(税別) |

- Suicaチャージ・定期券の購入でポイント還元率1.5%(1,000円=15Pt)

- ポイントは1ポイント1円分のSuica残高に移行可能

- 最大55,000円分のポイントプレゼント実施中(2020年4月30日まで)

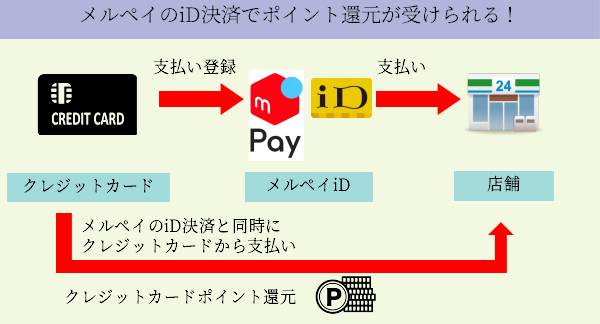

【メルペイ】メルカリの売上金を支払いに使える

メルペイはメルカリを利用しているユーザーにとって利便性の高いスマホ決済サービスなので、メルカリユーザーならぜひ利用しておきたいところです。

というのも、メルカリの売上金は、手数料無料でメルペイの支払いに利用できるからです。

一方、メルカリの売上金を現金化する場合は手数料が発生します(1万円以下の場合)。

メルペイはコンビニなどの少額決済でも利用できるため、少ないメルカリの売上金も有効活用できます。

メルペイはメルカリアプリをダウンロードすることで利用でき、チャージすればそのチャージ残高の範囲で買い物ができます。

チャージはセブン銀行ATMで可能なほか、アプリの操作で銀行口座からチャージすることもできます。

支払いは会計時に店員に「メルペイのコード払いで」と伝え、アプリ画面のQRコードを提示するだけで完了します(別に店舗設置のQRコードをカメラで撮影して支払う方法もあります)。

また、メルペイはiD決済にも対応しており、会計時に「iDで」と伝え、レジ付近の専用端末にスマホをかざすだけで支払いを完了させることもできます。

iD決済は利用と同時に登録のクレジットカードから支払いが行われるため、支払い額に応じたクレジットカードポイントが貯まります。

iDは利用額の支払い用にクレジットカードが必要ですが、入会金・年会費無料で利用できるカードも多いため、完全無料での利用が可能です。

iD利用におすすめのクレジットカードはdカード

メルペイのiD決済用にクレジットカードを作るなら、dポイントが高還元で貯まる「dカード」がおすすめです。

というのも、dカードはポイント還元率1%という高還元に加え(100円=1Pt)、貯まったdポイントはiDキャッシュバックに利用できるため、iDとdカードは非常に相性が良いのです。

iDキャッシュバックというのはdポイントを1ポイント1円として、iD利用分の請求額からの値引きに使えるサービスです。

また、dカードをiDの支払い用に登録することで「dポイント スーパー還元プログラム」の対象となり、以下の条件の達成度に応じて最大+6%のdポイント還元を受けられます(2020年5月10日よりスタート)。

| 条件 | 還元率 |

|---|---|

| dポイントクラブステージ | プラチナステージ +1% |

| dポイントをためた回数 | 50~99回/月 +0.5% 100回以上/月 +1% |

| dカード請求額 | 10万~19万9,999円/月 +1% 20万円以上/月 +2% |

| dマーケットなどでのネット決済 | 2万~49,999円/月 +1% 5万円以上/月 +2% |

dカードは入会金・年会費無料で利用できるため、iDを利用するならまずはdカードから始めるのがおすすめです。

dカード

| 年会費 | ポイント還元率 | マイル還元率 |

|---|---|---|

| 無料 | 1%~4% | 0.4%~1.6% |

| 発行日数 | 海外旅行保険 | ETC年会費 |

| 最短5営業日 | – | 500円 |

- ポイント還元率1%(100円=1Pt)

- 1ポイントは1円分のキャッシュバックに利用可能

- ローソンでの3%OFF特典付帯

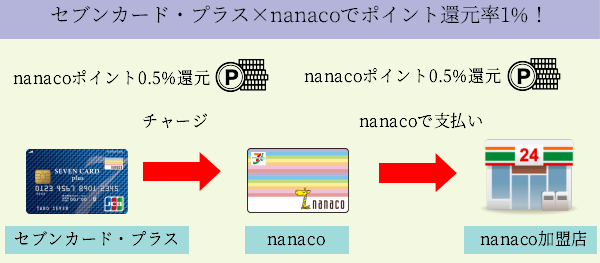

nanacoモバイル

nanacoモバイルはセブン&アイが運営するスマホ決済サービスで、セブンイレブンの利用でポイント高還元になるのが特徴です。

nanacoモバイルは通常ポイント還元率0.5%でnanacoポイントが貯まるのですが(200円=1Pt)、セブンイレブンで対象商品を購入すればボーナスポイントが貯まり、ポイント二重取りができるからです。

ボーナス対象商品は定期的に変わり、缶コーヒーやヨーグルトなど毎日買うようなものから、洗剤など、様々な商品が対象となります。

【ボーナスポイント対象商品例】

貯まったポイントは1ポイント1円でnanacoモバイルの支払いに利用できます。

また、nanacoモバイルはスマホを専用端末にかざすだけで支払いができる非接触型IC決済のため、スピーディな支払いができる点も魅力です。

nanacoモバイルの利用には事前のチャージが必要ですが、セブンイレブンのレジやATM(現金チャージ)で手軽にできます。

また、次に紹介するセブンカード・プラスのオートチャージ機能を利用すれば、面倒なチャージ作業を省くことができます。

nanacoモバイルはセブンカード・プラスでポイント還元率が1%に!

nanacoモバイルはセブンカード・プラスを利用することで、ポイント還元率1%の高還元を実現できます。

何故なら、nanacoモバイルへのチャージにセブンカード・プラスを利用すれば、セブンカード・プラス利用分のポイントとして、ポイント還元率0.5%でnanacoポイントが貯まるからです。

ここにnanacoモバイルによる支払い分としてのポイント還元率0.5%が上乗せされるため、合計ポイント還元率が1%となるのです。

また、セブンカード・プラスにはnanacoモバイルへのオートチャージ機能が付いており、nanaco残高が設定金額未満になると、自動的にセブンカード・プラスからのチャージが行われるようにすることができます。

セブンカード・プラスは入会金・年会費無料で利用できるため、手軽に入手することが可能です。

セブンカード・プラス

| 年会費 | ポイント還元率 | マイル還元率 |

|---|---|---|

| 無料 | 0.5~1.5% | 0.25~0.75% |

| 発行日数 | 海外旅行傷害保険 | ETC年会費 |

| 2週間程度 | – | 無料 |

- nanacoチャージでポイント還元率0.5%(200円=1Pt)

- 1ポイントは1円分のnanaco残高に移行可能

- nanacoへのオートチャージが可能

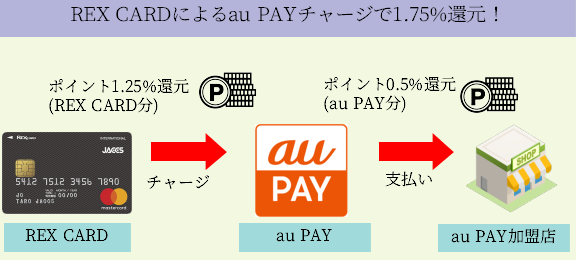

【au PAY】auスマートパスプレミアム会員は1.5%の高還元

au PAYはauユーザーがポイント高還元になるため、auユーザーのあなたにおすすめのスマホ決済サービスです。

何故なら、au PAYは通常ポイント還元率0.5%のなか(200円=1Pt)、auスマートパスプレミアム会員なら1.5%になるからです。

au PAYの利用で貯まるau WALLET ポイントは、1ポイント1円でau PAYの支払いに使えます。

au PAYは無料でダウンロードでき、au WALLET残高にチャージすることで、支払いに使えるようになります。

チャージはコンビニ(ローソン)、セブン銀行ATMでできるほか、au WALLET サイトやアプリからでも可能です。

au WALLET サイトやアプリからチャージする場合は以下の方法から選択できます。

- auかんたん決済

- じぶん銀行

- クレジットカード(一部非対応)

- au WALLET ポイント・auポイント

- au WALLET チャージカード

※au WALLET チャージカードは新規発行を終了しています。

支払いは会計時に「au PAYで」と店員に伝え、アプリのバーコード画面を提示するか、店舗設置のQRコードをカメラで撮影するだけなので簡単です(カメラはアプリ内から起動)。

au PAYはREX CARDでポイント還元率が1.75%以上に!

au PAYはポイント還元率0.5%でau WALLET ポイントが貯まりますが、REX CARDを併用することでポイント還元率1.75%以上になります。

というのも、au PAYへのチャージにREX CARDを使うと、REX CARDの利用分としてポイント還元率1.25%でREX POINTが貯まるからです(2,000円=25Pt)。

au PAY決済分のポイント還元率0.5%とREX CARDによるチャージ分のポイント還元率1.25%で、合計1.75%の超高還元を実現できるのです。

REX POINTは1ポイント1円分としてREX CARD利用分の請求額からの値引きに使えます。

REX CARDは入会金・年会費無料なので、完全無料で利用することができます。

REX CARD

| 年会費 | ポイント還元率 | マイル還元率 |

|---|---|---|

| 無料 | 1.25% | 0.25% |

| 発行日数 | 海外旅行保険 | ETC年会費 |

| 通常3週間 | 最高2,000万円 | 無料 |

- au PAYチャージで1.25%ポイント還元(2,000円=25Pt)

- ポイントはキャッシュバックに使える(1Pt=1円)

- 入会金・年会費無料なので手数料は一切不要

【PayPay】クレカなしでキャッシュバック率1.5%が実現できる

PayPayはクレジットカード不要でキャッシュバック率1.5%の高還元を実現できるため、「クレジットカードは持ちたくない…」というあなたにおすすめです。

PayPayは通常キャッシュバック還元率0.5%ですが(200円あたり1円相当)、以下の条件によって最大で1.5%まで上昇するのです。

| 還元率 | 条件 |

|---|---|

| +0.5% | 100円以上の決済を月50回以上 |

| +0.5% | 月10万円以上の利用 |

PayPayは入会金・年会費無料でダウンロードでき、銀行口座を登録すればアプリ操作からチャージが可能となります。

チャージ後、その残高の範囲でPayPay加盟店での買い物が可能となります。

支払いは、アプリ起動後のバーコード画面を店員に見せるか、アプリから起動したカメラでQRコードを撮影し、支払い額を入力することでできるため、非常に簡単です。

【ファミペイ】ファミリーマートで割引やポイント優遇を受けられる

ファミペイはファミリーマート専用として利用するのにおすすめのスマホ決済サービスです。

というのも、ファミペイはファミリーマートで割引特典やプレゼント特典を受けられるスマホ決済サービスだからです。

例えば、2020年4月5日現在は、対象商品5つの購入でミンティアが1個無料プレゼントされるスタンプが配布されています。

また、対象商品の購入で20円分のファミペイボーナスが受けられるキャンペーンも実施されています(ファミペイボーナスはファミペイの支払いに利用可能)。

ファミペイは決済利用200円ごとに1ファミペイボーナスが貯まり、1ボーナスあたり1円分としてファミペイの支払いに利用することができます。

ファミペイはアプリストアで無料ダウンロード後、チャージすることによってチャージ残高内での支払いが可能です。

チャージはファミリーマートのレジでできるほか、アプリ操作でファミマTカードから行うこともできます。

支払いは会計時に店員に「ファミペイで」と伝え、ファミペイアプリのバーコード画面を見せるだけなので簡単です。

ファミペイを利用するならファミマTカードは必携アイテム

ファミペイを使うのであれば、クレジットカードのファミマTカードは絶対に手に入れておきたいところです。

というのも、ファミペイはファミマTカードからチャージでき、かつチャージ額に対してポイントが貯まる唯一のクレジットカードだからです。

ファミマTカードからファミペイへチャージすると、チャージ額に対しポイント還元率0.5%でTポイントが貯まるため(200円=1Pt)、ファミペイ決済によるファミペイボーナス(ポイント還元率0.5%)と合わせて、1%の高還元を実現できます。

Tポイントはファミリーマートやヤフーショッピングなどの様々な店舗で支払いができる共通ポイントで、1ポイント1円分として利用可能です。

ファミマTカード

| 年会費 | ポイント還元率 | マイル還元率 |

|---|---|---|

| 無料 | 0.5~1.5% | 0.25~0.75% |

| 発行日数 | 海外旅行保険 | ETC年会費 |

| 通常2週間 | – | 無料 |

- ファミペイチャージでポイント還元率0.5%(200円=1Pt)

- ポイントはファミリーマートの買い物に使える(1Pt=1円相当)

- 入会金・年会費無料なので手数料は一切不要

スマホ決済はキャンペーンに惑わされずに2~3種類に絞って利用しよう

スマホ決済サービス運営各社は、自社サービスのシェアを拡大するべく、ポイント20%還元などのキャンペーンを開催していますが、そうしたキャンペーンに惑わされずに2~3種類のサービスに絞って利用するのが、賢いスマホ決済サービスの活用法です。

というのも、各サービスで貯まるポイントが異なるため、キャンペーンのたびに利用サービスを変えていれば、ポイントの管理が面倒になってしまうからです。

ポイントには有効期限があり、有効期間が終了すれば失効し、使えなくなってしまいます。

たくさんのポイントを貯めてしまったためにポイント管理がおざなりになり、失効してしまわないよう、利用するサービスは徐々に絞っていくようにしましょう。

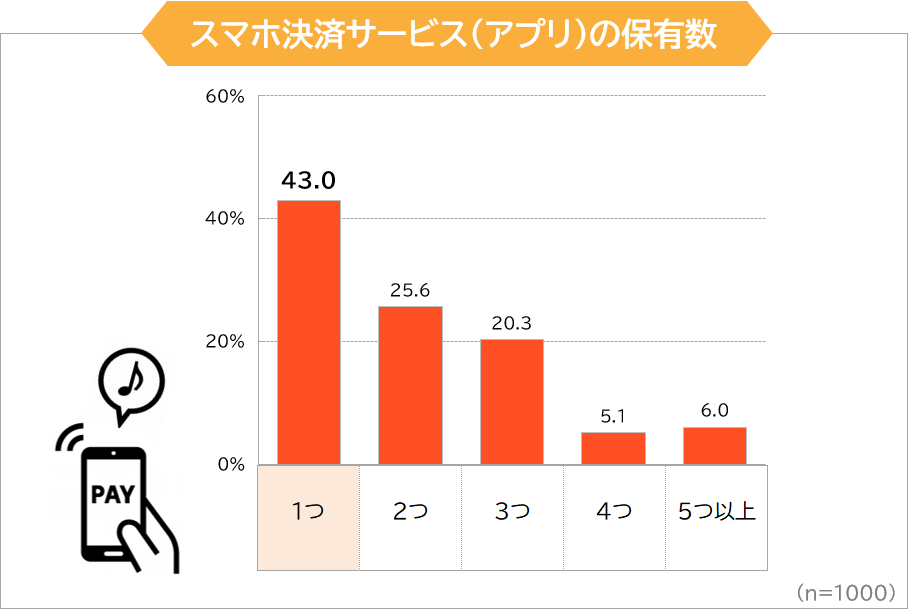

ちなみに、まねーぶ調べによれば、調査対象者の内、スマホ決済の保有数は1~3種類という人が89%を占める結果となりました。

「【スマホ決済利用調査】1,000人に聞いた1番利用しているスマホ決済サービスはどれ?」より

【Q&A1】スマホ決済にデメリットはあるの?

「スマホ決済にはお得な話ばかりでなんだか裏がありそう…」とスマホ決済のデメリットを懸念している人も多いかもしれませんが、スマホ決済にはデメリットはありません。

スマホ決済の利用は完全無料で手数料などはかかりませんし、その上ポイント還元やクーポンの割引によって実質的な買い物額を安くすることができるため、消費者が損をすることはないのです。

ちなみに、スマホ決済運営会社は決済利用を受けた店舗から手数料をもらっていますし、スマホ決済を導入した店舗は、スマホ決済が利用できることで消費者にとっての支払いの利便性が高まり、結果的に顧客拡大につながるというメリットを受けることができています。

スマホ決済は経済の好循環により、企業と消費者が互いに得をし続ける好ループを作り出しているため、誰も損をしないサービスとなっているのです。

【Q&A2】スマホ決済は危険じゃないの?

スマホ決済に対して「危険じゃないのか?」と利用をためらっている人もいるかもしれませんが、こちらは心配不要と言えます。

PayPayや楽天ペイ、モバイルSuica、iDといった主要なスマホ決済サービスは、巨大な資本と高い技術力を持つIT企業が運営しているため、セキュリティは万全となっているからです。

セブンペイのようにサービス開始初期には、セキュリティに穴があるケースがあるかもしれませんが、主要なスマホ決済が出そろい、各サービスの稼働が安定した今では、あまり心配する必要はありません。

【Q&A3】コンビニで使うのにおすすめのスマホ決済は?

コンビニを多用する人におすすめのスマホ決済サービスは、セブンイレブン、ファミリーマート、ローソンでポイント還元率2.5%となる「iD」です。

というのも、iDは利用と同時に、利用額が登録のクレジットカードから支払われるため、クレジットカードのポイントが貯まるのですが、iDには上記コンビニでポイント還元率2.5%となる三井住友カードを登録できるのです。

三井住友カードは通常ポイント還元率0.5%で、1,000円利用ごとに1ポイントが貯まり、1ポイントは5円分として、iD利用分の請求額からの値引きに利用できます。

三井住友カード

| 年会費 | ポイント還元率 | マイル還元率 |

|---|---|---|

| 1,250円 | 0.5%~2.5% | 0.3%~1.5% |

| 発行日数 | 海外旅行傷害保険 | ETC年会費 |

| 最短2営業日 | 最高2,000万円 | 500円 |

- 大手コンビニでポイント2.5%還元(1,000円=5Pt)

- 1ポイントは5円分のキャッシュバックに利用可能

- 最大12,000円キャッシュバック実施中

【Q&A4】スマホ決済は無料なのになんでお得なの?

スマホ決済の利用を検討している人のなかには、「スマホ決済は完全無料で使えるのにどうしてポイント還元があるの?」と怪しく感じている人も多いでしょうが、この点は心配不要です。

スマホ決済運営会社はスマホ決済の利用を受けた店舗から手数料を取るビジネスモデルで、利用者には完全無料で利用させ、かつ顧客拡大のために受けた手数料の一部をユーザーに還元しているのです。

スマホ決済のお得さに怪しさを感じている人は安心して利用して大丈夫です。

2012年に株式会社GVのメディアディレクターに就任。

ユーザーファーストなお金のWEBメデイアとして「まねーぶ」を2018年に立ち上げる。

電子マネー、クレジットカードの情報を”とことん”分かりやすく発信します。

1級ファイナンシャルプラン二ング技能士(資産運用)、CFP(R)認定者、DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン・住宅購入のアドバイス)、資産運用などにまつわるセミナー講師(企業向け・サークル、団体向け)を行う傍ら、執筆・監修業も手掛ける。

スマホ決済の一番のメリットは、「アプリ上でお金の流れが管理できる」ことです。

現金での支払いであればレシートを受け取ることになりますが、それを取っておく人はほぼいませんよね。そういった意味では、スマホ上で一括してお金の管理ができるのはかなり便利だといえます。

また、友人間で送金ができるアプリを利用すれば、飲み会などで割り勘するときなどに役立ちます。

スマホ決済を利用することによって、現金を持ち歩くことのリスクから解放されることも、スマホ決済利用が増加していることの要因ともいえるでしょう。

気になるセキュリティですが、現在のスマホでは暗証コードや指紋認証を使ったセキュリティシステムが確立しています。万が一紛失してしまったとしても、他人に不正利用される可能性は低いといえるでしょう。

スマホ決済用のアプリには様々なものが存在します。シェア第一位を誇る「PayPay」や楽天カードの利用で還元率がアップする「楽天ペイ」など、それぞれに特徴がありますので、自分にあったアプリはどれかをよく検討したうえで導入し、組み合わせながら賢く利用するようにしましょう。