元本保証で確実に節税しながら老後資金を準備する方法

銀行に預けてもお金が殖えない時代

銀行に預けてもお金が殖えない状況が続いていますね。今となっては金利が低いのが当たり前になっていますが、日本がバブルの頃は銀行金利が5%以上あった時代もあります。元本保証で金利5%ですから、今の状況から考えると羨ましい時代です。

最近はお金を殖やす「投資」に話題が集まっていますが、元本保証のない投資に抵抗がある方もいらっしゃるのではないでしょうか?

そんな方にオススメなのが「節税しながら元本保証」で老後資金を貯蓄していく方法です。

どんな方法があるのか解説していきます。

目次

老後資金準備で多くの方が加入している「個人年金保険」

ご相談者の家計診断をさせていただくと、多くの方が老後資金準備で活用されているのが主に生命保険会社が提供している「個人年金保険」です。毎月決まった金額を60歳や65歳迄積立を行い、国から受給する年金の上積みとして利用されています。

最近は保険会社も運用が厳しいため昔の個人年金よりお金は殖えないのですが、銀行に預けるよりは殖えるという点と、個人年金保険料控除を活用して節税効果が期待できるので活用している方が多いようです。

「個人年金保険」のメリット

老後資金準備として利用されている個人年金のメリットをみてみましょう。

- 加入時の運用利率が約束される

- 解約せずに所定の払い込み期間を支払えば、総支払額以上の年金額を受け取れる

- 途中で解約して他の目的として活用することも可能

- 個人年金控除(節税効果)がある

多くの個人年金保険は、総支払金額以上の年金を受け取ることができますが、運用が厳しい昨今においては、総支払額を下回るケースもあるので商品選びを慎重に行う必要があります。また、加入してから早期に途中解約して利用する場合は、元本割れするケースもありますので注意しましょう。

個人年金保険の商品内容

個人年金保険をご存知ない方もいらっしゃるかもしれないので、商品例をみてみましょう。

30歳女性 払込65歳まで 65歳より年60万を10年間受けとる

| 払込期間 | 月額積立金額 | 65歳までの総支払金額 | 65歳から受け取れる年金総額 |

| 65歳 | 13,380円 | 5,619,600 | 6,000,000 ※年60万×10年 |

※保険会社によって異なります。

このように、支払った金額より年金として受け取れる総額の方が多くなるのが特徴です。

個人年金保険料控除について

支払った金額より多く受け取れるだけではなく、個人年金保険料控除を年末調整で利用する事で節税効果も見込めます。

平成24年1月1日以後に締結した保険契約等に基づく新生命保険料、介護医療保険料、新個人年金保険料の控除額は、それぞれ次の表の計算式に当てはめて計算した金額です。

所得税

| 年間の支払保険料等 | 控除額 |

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超~40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超~80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

住民税

| 年間の支払保険料等 | 控除額 |

| 12,000円以下 | 支払保険料等の全額 |

| 12,000円超~32,000円以下 | 支払保険料等×1/2+6,000円 |

| 32,000円超~56,000円以下 | 支払保険料等×1/4+14,000円 |

| 56,000円超 | 一律28,000円 |

個人年金保険の控除枠を利用するには下記の条件に該当していることが条件です。

- 個人年金保険料税制適格特約を付けていること

※「個人年金保険料税制適格特約」は一般の「生命保険料控除」とは別枠で、「個人年金保険料控除」を利用することを目的として付加する特約です。この特約を付加しないと控除枠を利用できませんので注意しましょう。

- 年金受取人が契約者または配偶者のどちらかであること

- 年金受取人は被保険者と同一人物であること

- 保険料払込期間が10年以上であること

- 年金の種類が確定年金や有期年金の場合、年金受取開始が60歳以上で、かつ年金受取期間が10年以上であること

※確定年金は5年、10年、15年など決められた期間、被保険者の生死にかかわらず年金を受け取る事ができ年金です。有期年金は被保険者が生存している限り所定の期間支払われる年金となります。

全ての条件に該当すれば「節税しながら老後資金の準備」ができますので、銀行に貯金をするよりは有利に積み立てを行うことができそうですが、個人年金保険より節税効果の高い制度があるのをご存知ですか?それは個人型確定拠出年金「iDeCo」です。

iDeCoは国の制度で各金融機関が提供している老後資金準備の制度です。ご相談者の中には「iDeCoは投資信託で運用しなくてはいけない」と思いこんでいる方も多いのですが、「元本保証の定期預金」もありますので、運用が不安な方は運用商品を選ぶ必要はございません。節税効果の高いiDeCoについて解説していきます。

iDeCo(個人型確定拠出年金)とは?

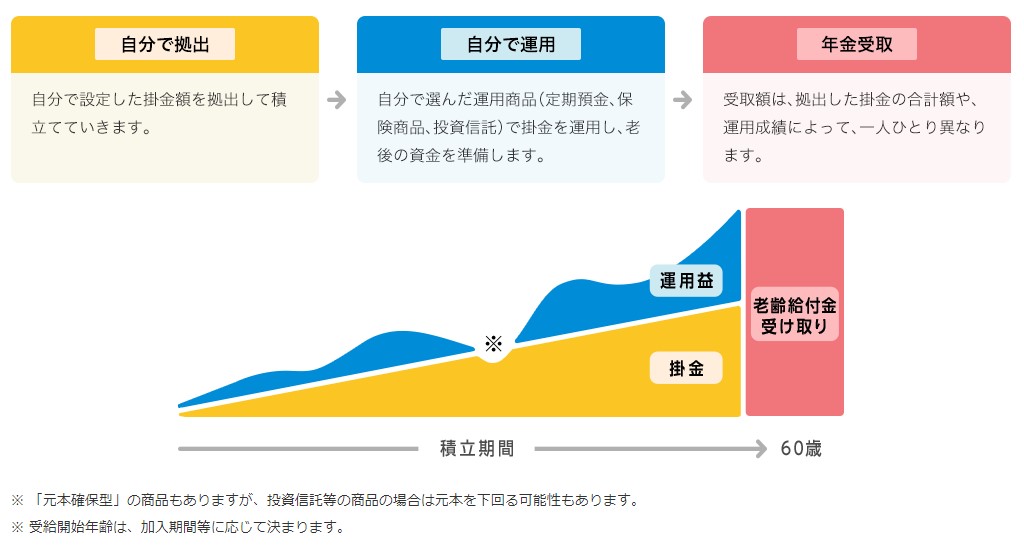

iDeCoは老後資産をつくるための私的年金制度です。この制度への加入は個人が任意で利用でき、自分で掛金を拠出して、自らが運用方法を選んで将来の老後資金に備える制度です。会社で確定拠出年金を導入するケースも増えてきており、会社で確定拠出年金を利用できる方は会社の確定拠出年金を利用しましょう。

iDeCo制度概要

引用:厚生労働省ホームページより

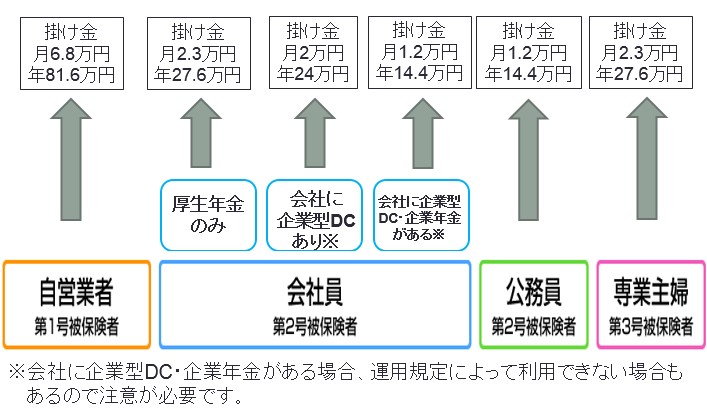

加入者の属性によって利用できる掛け金が異なります。

※企業型DC:企業型確定拠出年金

ご自身の属性によって利用できる掛け金が異なりますので事前に確認しましょう。

個人年金保険を超える節税効果が見込める国の制度iDeCo特徴

iDeCoには下記のような特徴があります。

- (1) 掛け金は「所得税」「住民税」が全額控除される

- (2) 運用を選択し利益が出でも税金を支払わずに受け取れる(運用益非課税)

- (3)「退職所得控除」があるので受け取る際も大きな非課税枠がある

最近は「貯蓄から投資へ」の流れから、特徴(2)の「運用益非課税」がクローズアップされ

iDeCo=運用のイメージをお持ちの方もいますが、前述したように「リスク性運用商品(投資信託等)」だけではなく「元本保証」タイプの商品も準備されています。

どうしても、リスク性商品への不安をぬぐいきれない方は、元本保証タイプの商品を選択しましょう。

iDecoを利用する時の注意点

このように税金面で優遇されているiDeCoではありますが、利用する前に確認しておきたい注意点があります。

iDeCoの注意点①:途中引き出しができない

やはり最大の注意点は、積み立てたお金を途中で利用することができないことです。例えば子供の教育資金や住宅購入資金に利用したいと思っても、60歳まで利用することはできませんので注意が必要です。

iDeCoの注意点②:加入期間によっては受け取り時期が繰り延べされる

iDeCoの利用期間によっては、積み立てたお金を60歳から受け取ることができません。

通算加入期間によって受け取る時期が繰り延べされるので注意しましょう。

引用:イデアライフ株式会社ホームページより

iDeCoの注意点③:制度を利用するための手数料がかかる

iDeCoを利用する際は手数料がかかります。

- 申し込み時:2777円(初回のみ)

- 運用期間中かかる費用:167円~514円

運用期間中にかかる費用は、金融機関によって異なりますので金融機関を選ぶ際には確認するようにしましょう。

各金融機関の手数料を確認したい場合、下記サイトで確認可能です。

![]()

![]()

個人年金保険とiDeCo どちらが節税効果高いの?

元本保証で確実に節税しながら老後資金を準備する方法として、「個人年金保険」を「iDeCo(個人型確定拠出年金)」をご紹介してきましたが、どちらが節税効果高いのかみてみましょう。

試算条件:毎月2万を個人年金・iDeCoを利用した場合の比較

| 個人年金保険 | iDeCo | |

| 年間の積立額 | 24万 | 24万 |

| 年末調整の控除額 | 4万 | 24万 |

生命保険料控除である個人年金保険は、年間の支払い保険料が8万を超えると一律4万控除となりますが、iDeCoの場合は全額控除対象となります。

今回の試算条件では、個人年金保険よりiDeCoの方が3倍の節税効果がありますので、節税効果だけを考えるとiDeCoの方が有利と言えるでしょう。

節税可能な商品を選べば元本保証で有利に資産形成が可能

元本保証で節税をしながら老後資金を準備する方法として「個人年金保険」と「iDeCo(個人型確定拠出年金)」の違いについて解説させて頂きましたが、各商品の特徴を考慮した上で自分のライフプランにあった商品を選ぶことが大切です。どちらか一方の商品だけを利用するという方法もありますが、組み合わせて利用することも可能です。節税効果を上手に活用しながら将来の資金を準備していきましょう。

執筆者

岩渕 昇/ファイナンシャルプランナー

結婚を機にお金のやり繰りに直面。お金の知識の必要性を実感し、その勢いでFP会社へ転職。「"今"を賢く使って、家族の"未来"を豊かに」をモットーに、将来を見据えたライフデザインへのアドバイスを提供。現在は、個人相談のかたわら、低金利時代でも賢く資産を殖やすためのヒントを、企業研修やブログを通じて広く発信している。