【老後生活意識調査】定年前50歳以上の8割強が「老後生活が不安」と回答

調査目的

調査目的- 「人生100年時代」と言われる現代、長寿化は喜ばしいことですが、年金不足問題や老後資金の確保において経済面での不安から「長生きリスク」とも言われています。

FP廣木智代氏監修のもと、全国50歳以上65歳未満(定年前)の人を対象に定年前後での収支や金融資産調査を実施し、老後生活における不安の声を明らかにするとともに、不安解消や備えについて考察していただきました。

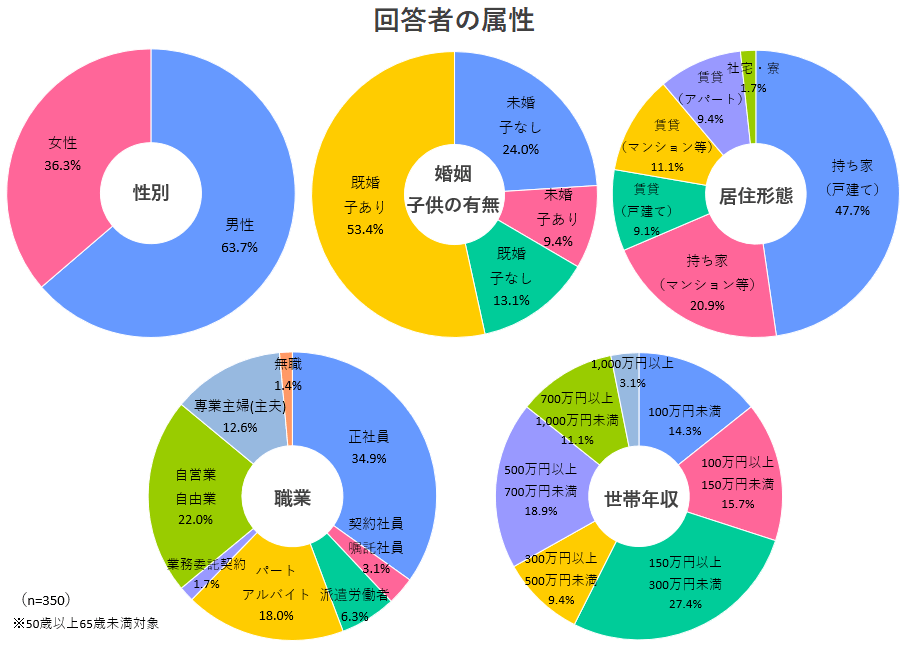

調査回答者の属性(n=350)

- 性別:男性63.7%/女性36.3%

- 婚姻・子供:未婚・子なし24.0%/未婚・子あり9.4%/既婚・子なし13.1%/既婚・子あり53.4%

- 居住形態:持ち家(戸建て)47.7%/持ち家(マンション・集合住宅等)20.9%/賃貸(戸建て)9.1%/賃貸(マンション・集合住宅等)11.1%/賃貸(アパート)9.4%/社宅・寮1.7%

- 職業:正社員34.9%/契約社員・嘱託社員3.1%/派遣社員6.3%/パートタイマー・アルバイト18.0%/業務委託契約1.7%/自営業・自由業22.0%/専業主婦(主夫)12.6%/無職1.4%

- 世帯年収:100万円未満14.3%/100万円以上~150万円未満15.7%/150万円以上~300万円未満27.4%/300万円以上~500万円未満9.4%/500万円以上~700万円未満18.9%/700万円以上~1,000万円未満11.1%/1,000万円以上3.1%

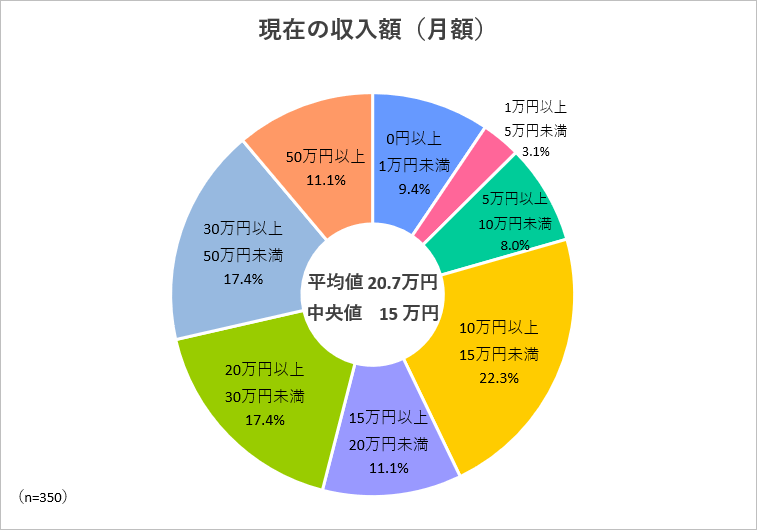

調査1-1:現在の収入額(月額)

全国50歳以上~65歳未満(定年前)を対象に、現在と定年後(老後)の生活費に関する調査を実施したところ、現在の収入額(月額)については以下の通りで、最も多かった回答が「10万円以上~15万円未満」で22.3%、次いで「20万円以上~30万円未満」、「30万円以上~50万円未満」が同率17.4%で並び、平均値は20.7万円、中央値は15万円という結果でした。また、本調査結果での最低月収額は0円、最高額は60万円です。

現在の収入額(月額)

| 0円以上~1万円未満 | 9.4% |

| 1万円以上~5万円未満 | 3.1% |

| 5万円以上~10万円未満 | 8.0% |

| 10万円以上~15万円未満 | 22.3% |

| 15万円以上~20万円未満 | 11.1% |

| 20万円以上~30万円未満 | 17.4% |

| 30万円以上~50万円未満 | 17.4% |

| 50万円以上 | 11.1% |

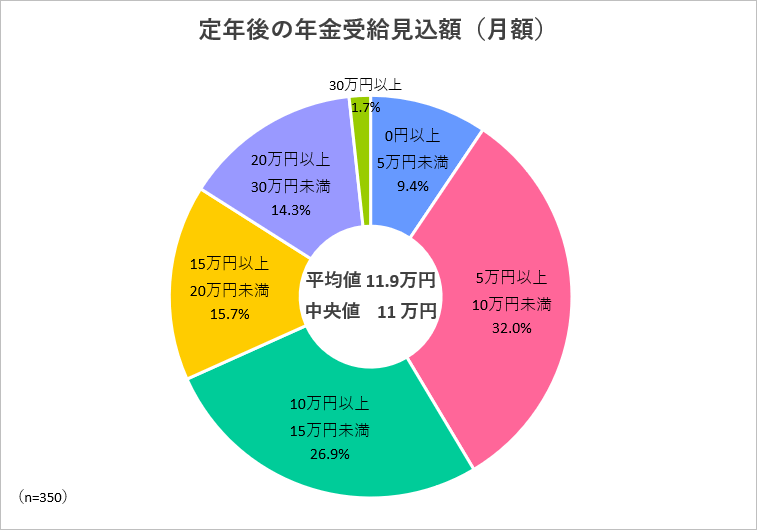

調査1-2:定年後の年金受給見込額(月額)

定年後の年金受給見込額(月額)については、「5万円以上~10万円未満」が最も多く32.0%、次いで「10万円以上~15万円未満」が26.9%と続き、平均値は11.9万円、中央値は11万円という結果でした。

本調査結果での最低年金受給見込額は0円、最高額は30万円です。

調査1の現在の収入額(月額)の平均値が20.7万円という結果から、定年後は年金収入だけで平均8.8万円も収入額が下がることになります。

定年後の年金受給見込額(月額)

| 0円以上~5万円未満 | 9.4% |

| 5万円以上~10万円未満 | 32.0% |

| 10万円以上~15万円未満 | 26.9% |

| 15万円以上~20万円未満 | 15.7% |

| 20万円以上~30万円未満 | 14.3% |

| 30万円以上 | 1.7% |

*国民(基礎)年金計算式:780100(満額)×納付月数÷480(満期)/12(月額)※満額65,008円

*老齢厚生年金計算式:[A]平均標準報酬額×7.125÷1000×平成15年3月以前の納付月数

[B]平均標準報酬額×5.481÷1000×平成15年4月以降の納付月数

[A]+[B]/12(月額)

FP廣木智代氏 考察現在の収入の平均値が20.7万円、中央値が15万円と開きがありますが、定年後の年金受給見込額は平均値11.9万円に対して中央値が11万円と差がそれほどありません。これは、会社員に比べ、自営やパートという働き方の人などは、現在収入があっても年金の恩恵が受けられないのです。

FP廣木智代氏 考察現在の収入の平均値が20.7万円、中央値が15万円と開きがありますが、定年後の年金受給見込額は平均値11.9万円に対して中央値が11万円と差がそれほどありません。これは、会社員に比べ、自営やパートという働き方の人などは、現在収入があっても年金の恩恵が受けられないのです。今後は超高齢社会により年金額の減少、年金受給開始年齢の繰り下げが想定されます。足りない分を埋めるためには、貯蓄・節約に加え、働く期間を延ばすなどの対策をとる必要があります。

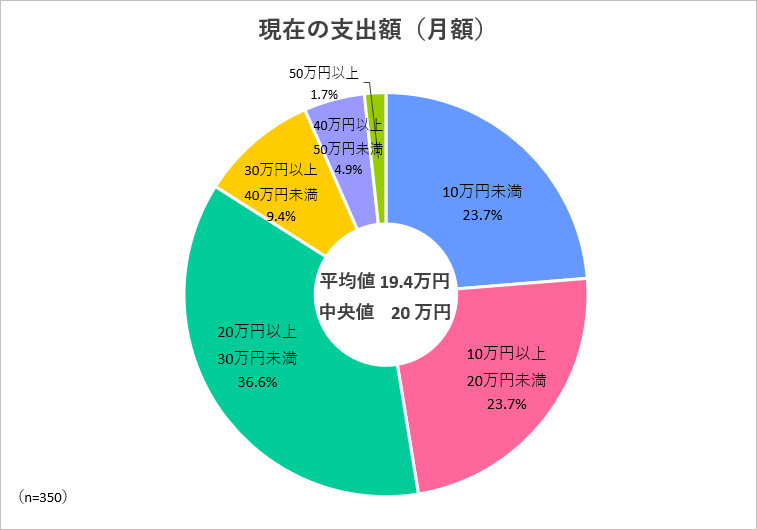

調査2-1:現在の支出額(月額)

現在の支出額(月額)については、「20万円以上~30万円未満」が最も多く36.6%、次いで「10万円以上~20万円未満」、「10万円未満」が同率23.7%といったように「30万円未満」が8割以上を占め、平均値は19.4万円、中央値は20万円という結果でした。

調査1の現在の収入額(月額)の平均値が20.7万円という結果から、現在の月収支額は平均でプラス1.3万円と分岐~やや黒字傾向であることが読み取れます。

現在の支出額(月額)

| 10万円未満 | 23.7% |

| 10万円以上~20万円未満 | 23.7% |

| 20万円以上~30万円未満 | 36.6% |

| 30万円以上~40万円未満 | 9.4% |

| 40万円以上~50万円未満 | 4.9% |

| 50万円以上 | 1.7% |

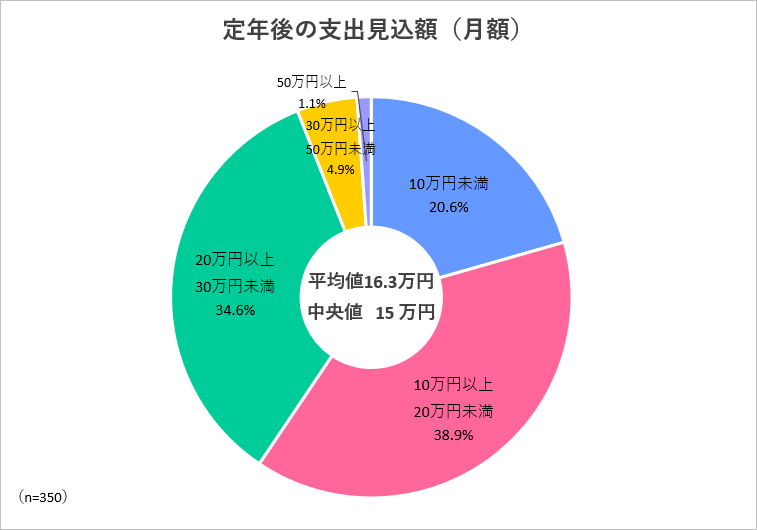

調査2-2:定年後の月支出見込額(月額)

定年後の支出見込額(月額)については、「10万円以上~20万円未満」が最も多く38.9%、次いで「20万円以上~30万円未満」が34.6%、「10万円未満」が20.6%と続き、平均値は16.3万円、中央値は15万円という結果でした。

調査2-1の現在の支出額(月額)では、平均値が20.7万円という結果であり、定年後は平均して4.4万円支出額が下がる傾向です。

また、調査1-2の定年後の年金受給見込額(月額)の平均値が11.9万円という結果から、定年後の月収支額は平均でマイナス4.4万円と赤字傾向であることが読み取れます。

定年後の支出見込額(月額)

| 10万円未満 | 20.6% |

| 10万円以上~20万円未満 | 38.9% |

| 20万円以上~30万円未満 | 34.6% |

| 30万円以上~50万円未満 | 4.9% |

| 50万円以上 | 1.1% |

FP廣木智代氏 考察現在の支出・定年後の支出の結果を見ると、老後は現在の支出に比べ生活水準が下がると想定してか、5万円ほど少なくなると見込んでいる人が多くいます。実際、定年後の生活に移行した人の話を聞くと、生活水準を下げるのは難しいと言います。そこで本当に生活水準が下げられるのか、家にいる分光熱費は上がらないのか、余暇はどう過ごすのかなど細かく検討する必要があります。また、足りない分を金融資産でどれだけ賄えるかの確認も必要となります。

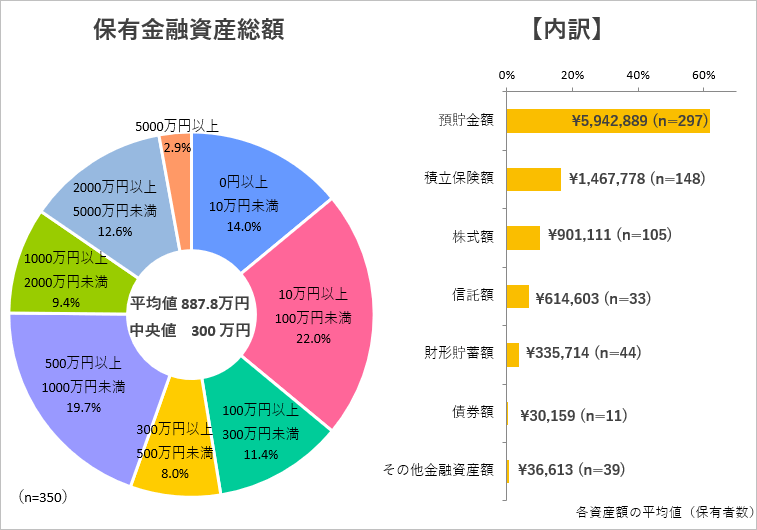

調査3-1:保有している金融資産額(総額)

現在保有している金融資産額(総額)については「10万円以上~100万円未満」が最も多く22.0%、次いで「500万円以上~1,000万円未満」が19.7%と1位と2位の回答に大きな差が生じ、平均値は887.8万円、中央値は300万円と分散した結果でした。

保有金融資産額の内訳は以下の通りで、「預貯金額」が61.9%と半分以上を占め、平均値5,942,889円、次いで「積立保険額」が16.5%で平均値1,467,778円、「株式額」が10.1%で平均901,111円です。

保有金融資産額

| 10万円未満 | 14.0% |

| 0円以上~10万円未満 | 22.0% |

| 10万円以上~100万円未満 | 11.4% |

| 100万円以上~300万円未満 | 8.0% |

| 500万円以上~1,000万円未満 | 19.7% |

| 1,000万円以上~2,000万円未満 | 9.4% |

| 2,000万円以上~5,000万円未満 | 12.6% |

| 5,000万円以上 | 2.9% |

保有金融資産 内訳

| 預貯金額(平均値5,942,889円) | 61.9% |

| 積立保険額(平均値1,467,778円) | 16.5% |

| 株式額(平均値901,111円) | 10.1% |

| 信託額(平均値614,603円) | 6.9% |

| 財形貯蓄額(平均値335,714円) | 3.8% |

| 債券額(平均値30,159円) | 0.3% |

| その他金融資産額(平均値36,613円) | 0.5% |

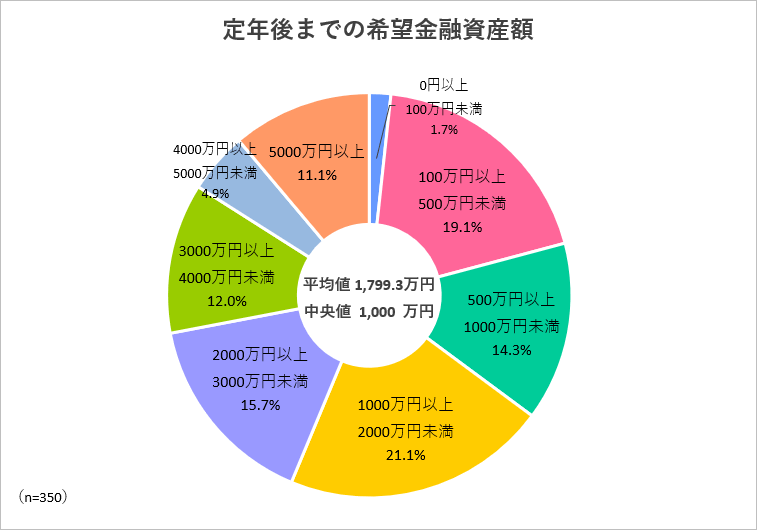

調査3-2:定年後(老後)までの希望金融資産額

定年後(老後)までの希望金融資産額については、「1,000万円以上~2,000万円未満」が21.1%、次いで「100万円以上~500万円未満」が19.1%と開きがあり、平均値は1799.3万円、中央値は1,000万円と前項に続いて分散した結果でした。

調査3-1の現在保有している金融資産額(総額)の平均値887.8万円と、定年後(老後)までの希望金融資産額の平均値差は911.5万円であり、現在保有している金融資産額の2倍以上の資産額を希望しています。

定年後(老後)までの希望金融資産額

| 0円以上~100万円未満 | 1.7% |

| 100万円以上~500万円未満 | 19.1% |

| 500万円以上~1,000万円未満 | 14.3% |

| 1,000万円以上~2,000万円未満 | 21.1% |

| 2,000万円以上~3,000万円未満 | 15.7% |

| 3,000万円以上~4,000万円未満 | 12.0% |

| 4,000万円以上~5,000万円未満 | 4.9% |

| 5,000万円以上 | 11.1% |

FP廣木智代氏 考察保有している現在の保有金融資産が100万円未満の人が36%もいます。それに対し、定年後までの希望金融資産額の中央値は1,000万円です。実はこの1,000万円は妥当という金額です。なぜなら、毎月の定年後の支出見込み額と年金受給額の差である約4万円を、平均寿命を考慮して退職後20年生きるとして計算すると、960万円だからです。

しかし、現在の金融資産保有額が100万円未満の人が希望額の金融資産をこれから確保するのは相当な努力が必要です。そこで、金融資産だけに頼らない対策も考える必要があります。

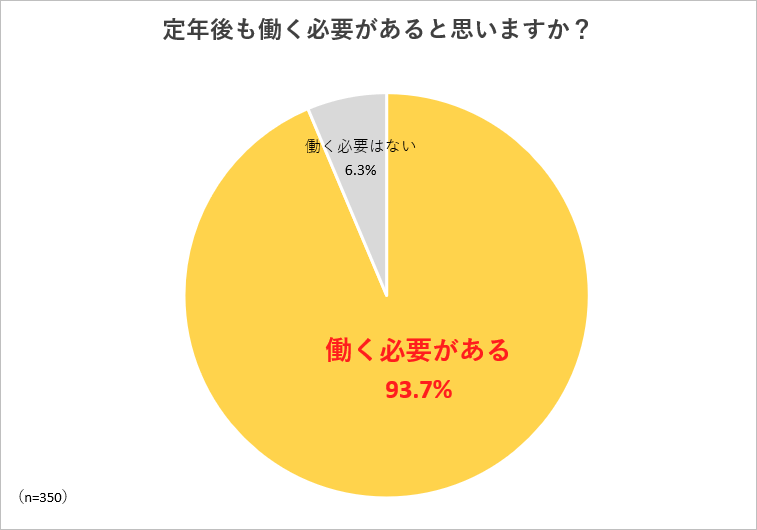

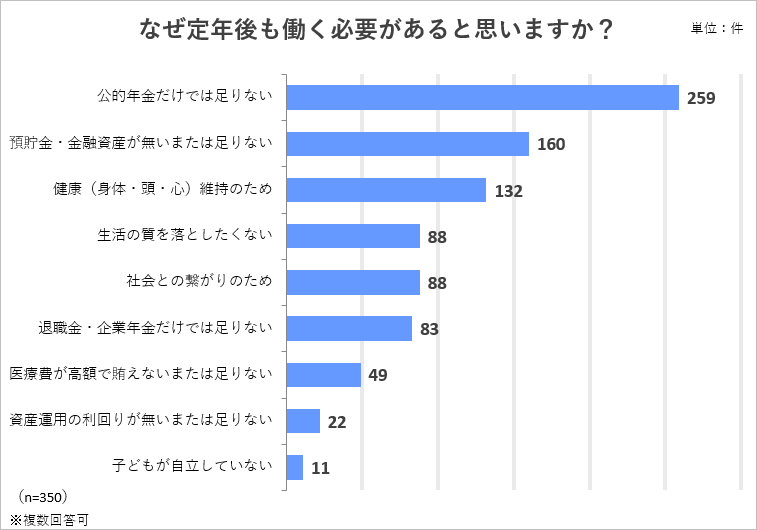

調査4:定年後(老後)の就労意識と理由

定年後も働く必要があると思いますかという問いに対し、93.7%が「働く必要がある」と回答しました。

その理由として、「公的年金だけでは足りない」259件が最も多く、次いで「預貯金・金融資産が無いまたは足りない」160件、「健康(身体・頭・心)維持のため」132件という結果でした。

保有金融資産額の大小に関わらず、ほとんどの人が定年後(老後)も就労意識を持っていることが明らかになりました。

定年後も働く必要があると思う理由 上位5項目

| 公的年金だけでは足りない | 259件 |

| 預貯金・金融資産が無いまたは足りない | 160件 |

| 健康(身体・頭・心)維持のため | 132件 |

| 生活の質を落としたくない | 88件 |

| 社会との繋がりのため | 88件 |

FP廣木智代氏 考察定年後働く必要があると思う理由には、「年金や金融資産だけでは生活が厳しい」という認識の人が多く見られます。その反面、「健康や精神面、コミュニケーションなどを求めて働きたい」という人も意外と多いようです。いずれの理由にしても働く意欲があるということは素晴らしいことです。そこで、定年後働くための早めの準備が必要です。体力や環境の事も考慮して、自分にあった仕事や働き方を早めに模索しておくことが重要です。

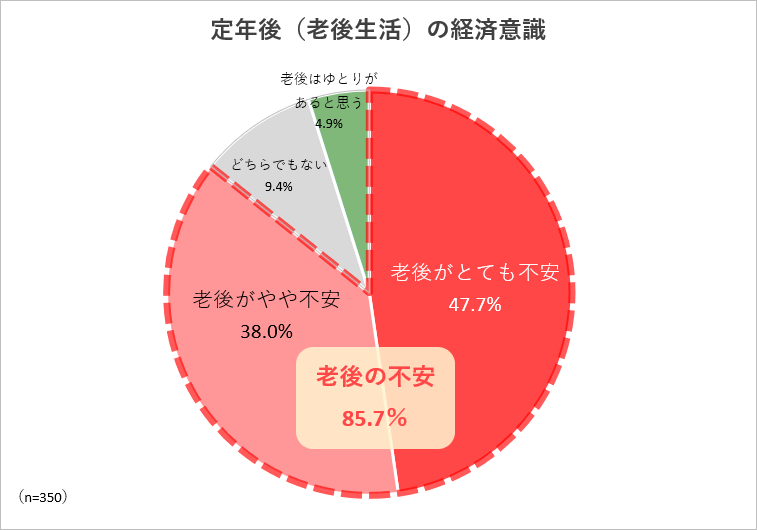

調査5:定年後(老後生活)の経済意識

定年後(老後生活)の経済意識については「老後がとても不安」が47.7%、「老後がやや不安」が38.0%と、8割を超える人が不安を抱えていることが明らかになりました。

FP廣木智代氏 考察定年後の経済意識の結果をみると、「老後はゆとりがあると思う」と答えた人がたった4.8%です。金融資産を多く持っていても、ほとんどの人が老後生活に不安を感じていることになります。漠然とした不安を持ったまま月日を重ねるのではなく、何をしたら良いかがわかれば不安はなくなります。そのために、まずは将来のライフプランと資金計画をたてて足りない分を早めに知ることが重要です。

足りない分は、長く働くことや年金受給開始を遅らせるなどでカバーしていきましょう。また、食費や光熱費、通信費、保険料など見直しをしてムダを省き、節約を楽しみながら将来の不足分を減らす努力も必要です。

まずは、立ち位置確認のためにも、ライフプランをたててみましょう。

監修者プロフィール

HAPPY LIFEPLAN

廣木 智代

CFP®認定者 終活アドバイザー

HAPPY LIFEPLAN/廣木 智代

CFP®認定者、終活アドバイザー

我が家の保険の見直しをきっかけに、人生を豊かにするためにはお金に賢くなければならないとCFP資格を取得。「心と体とお金の健康バランス」を軸に、お金にまつわる個別相談、セミナー、執筆を展開中。最近では司法書士の娘と連携を取りながら終活にも力を入れている。

2017年下野新聞「終活事典1・2・3」連載

毎週火曜日10時15分CRT栃木放送「タギル」内

「賢くなる座談会」レギュラー出演中

- 調査方法:インターネット調査

- 調査期間:2020年2月17日~2020年2月25日

- 調査対象:全国50歳以上65歳未満(定年前)350人

- 調査監修:廣木 智代/CFP®認定者 終活アドバイザー