【2019年版 年末調整】サラリーマン向け節税対策チェックリスト5項目(税理士監修)

年末になると勤務先に年末調整を提出しますが、「忙しい」「面倒くさい」「何を書けばいいかわからない」という理由から、書類をおろそかに書いていませんか?

確かに書類のすべてに目を通すのは時間がかかりますし、自分に関係のない内容も多いでしょう。

しかし、書類提出まで時間の無い方や面倒くさがりの方でも、簡単な控除項目のチェックだけで節税や還付金を増やすことができます。

この記事では、税理士の鈴木美帆氏監修のもと、年末調整の確認すべき控除項目を5つに厳選した「節税対策チェックリスト」と各種控除内容について解説します。

消費税率の増加と2020年からスタートするサラリーマン増税の不安

2019年10月から消費税率が10%に引き上げられ、少しずつ家計の負担が増えていることを感じている方もいるのではないでしょうか。

これに加え、2020年から給与所得控除額が減少し、年収850万円を超える人は所得税・住民税の増税対象となります。頑張って働いて給与を上げているのに負担が増えるという改正で、納得できないのが正直なところだと思います。

さまざまな税改正で負担が増すなか、家計の負担減として重要なのは年末調整での節税対策です。節税は、方法を知っていれば誰でも簡単にできる節約術といえます。

税理士 鈴木美帆氏コメント会社員の方が手軽にできる節税の一つが年末調整です。年末調整は会社が代わりにしてくれる簡易的な確定申告のようなものです。まずはちゃんと仕組みを知って払い過ぎた税金を取り戻しましょう。

税理士 鈴木美帆氏コメント会社員の方が手軽にできる節税の一つが年末調整です。年末調整は会社が代わりにしてくれる簡易的な確定申告のようなものです。まずはちゃんと仕組みを知って払い過ぎた税金を取り戻しましょう。年末調整の還付金が増えるしくみ

年末調整で還付金がもらえる理由として、会社が個人の給与・ボーナスから「源泉徴収税(源泉所得税及び復興特別所得税)」という税金を天引きしていることに始まります。

「源泉徴収税」とは税金の概算で、会社は天引きしたその税金を毎月(あるいは年2回)税務署に納め、年末調整によって1年間の正しい税額を計算した際に、1人1人の差額を精算し、プラスになった者に還付金を支給しているのです。

還付金が発生するポイントは、1年間の所得から差し引くことができる「所得控除」にあります。源泉徴収税ではほんの一部しか考慮されませんが、年末調整ではなんと10種類もの所得控除を考慮して税額を計算します。

控除額は、会社に提出する「給与所得者の扶養控除等(異動)申告書」「給与所得者の配偶者控除等申告書」「給与所得者の保険料控除等申告書」によって決まります。

もしこの所得控除を例年より多く申告できれば、その控除額に対応する税額が下がり、下がった税額の分だけ還付金が多くなるというしくみです。

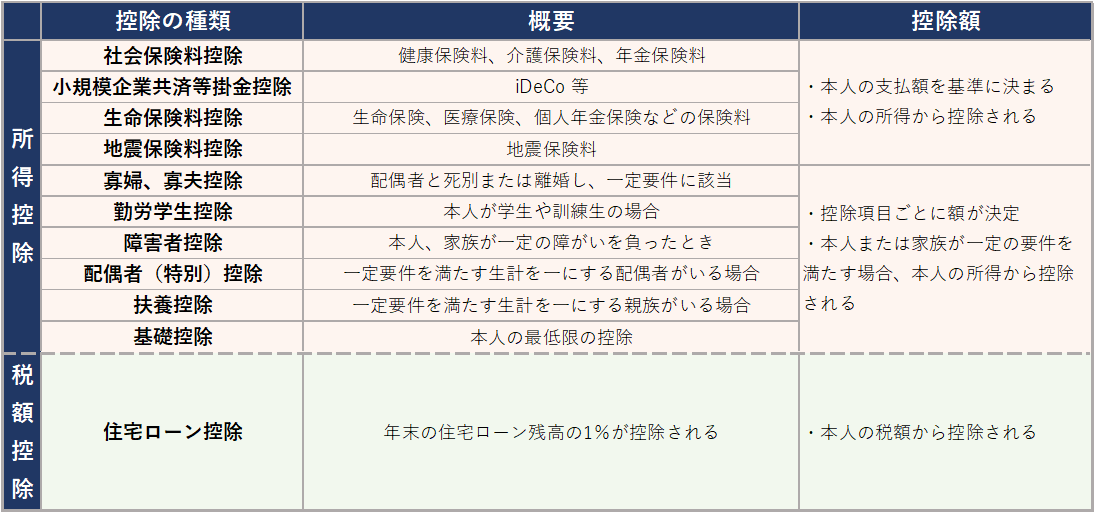

年末調整で受けられる控除の一覧

会社員が受けられる控除には、所得控除・税額控除の2つがあります。

そのうち、年末調整で受けられる所得控除は10種類、税額控除は1種類です。

今からでも間に合う節税対策チェックリスト【5項目】

忙しいサラリーマンに向けた年末調整用の控除項目を、5つに厳選した簡易チェックリストです。

年末調整書類の提出前に以下の項目を確認し、しっかり節税対策をしましょう。

税理士 鈴木美帆氏コメントこれらの控除項目は、年末調整で会社から配布される「給与所得者の扶養控除等(異動)申告書」、「給与所得者の配偶者控除等申告書」、「給与所得者の保険料控除等申告書」の用紙を書くことで、適用できます。記入漏れがあると還付金が受け取れなかったり、年末調整での節税が出来なくなったりしますので、チェックリストを使い記入漏れが無いかしっかりと確認しましょう。

税理士 鈴木美帆氏コメントこれらの控除項目は、年末調整で会社から配布される「給与所得者の扶養控除等(異動)申告書」、「給与所得者の配偶者控除等申告書」、「給与所得者の保険料控除等申告書」の用紙を書くことで、適用できます。記入漏れがあると還付金が受け取れなかったり、年末調整での節税が出来なくなったりしますので、チェックリストを使い記入漏れが無いかしっかりと確認しましょう。5項目のチェックで、節税・還付金を増やそう

所得控除のうち、還付金を増やすことができる5つの控除項目について解説します。

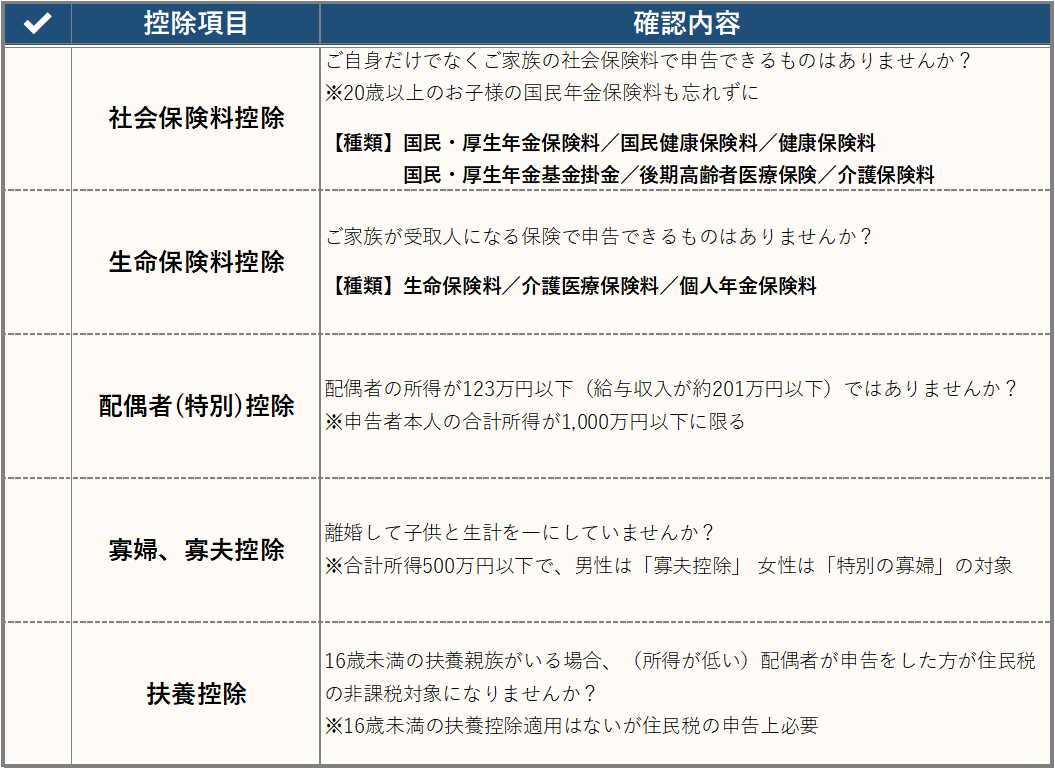

チェック1:社会保険料控除は家族の分も忘れずに申告

本人の社会保険料は会社が計算してくれるため、毎年特に手を加えず提出している方も多いのではないでしょうか。

実は社会保険料控除は、生計を一にする配偶者や親族の分も申告することができます。

妻はもちろん、生計を一にしていれば、子や親の社会保険料も可能です。

特に20歳を迎えたお子さんの国民年金保険料は、忘れやすいので注意してください。

家族の保険料を申告すべき理由は、所得控除は所得の高い人が申告した方が、節税額が多いからです。そのため、家族の分で申告できる所得控除があれば「一家の大黒柱」が申告することで、世帯の節税効果は高まります。

ただし、支払った人が申告することが控除を適用する前提ですので、家族の給与や年金から天引きされているものを申告することはできません。

申告は、「給与所得者の保険料控除等申告書」で行います。

チェック2:生命保険料控除は「受取人」で判断を

生命保険料控除は、家族が契約する保険でも、その保険金や年金の「受取人」が申告者本人や配偶者などであれば申告できます。(所得税法第76条第5項~第9項)

例えば、妻の医療保険について夫が保険料を支払っていれば、夫の控除にできます。

家族の分も申告できる保険は、次のようになります。

| 保険の種類 | 受取人の条件 |

| 生命保険料 介護医療保険料 | 本人・配偶者・親族のいずれか |

| 個人年金保険料 | 本人・配偶者のいずれか |

生命保険料控除の申告は、「給与所得者の保険料控除等申告書」で行います。

- 控除額の計算は、こちらの記事もご覧ください。

チェック3:配偶者(特別)控除の所得要件が変更

平成30年分から、配偶者(特別)控除の配偶者の所得要件が緩和され、対象が広くなっています。

たとえば、月20万円に近い収入があった配偶者が、今年になって勤務時間を減らした、働き方を変えてフリーランスに転向した、退職したなど、その収入に変化があった場合は、申告漏れのないように注意が必要です。

ただし、配偶者の所得要件は緩和されましたが、控除を受ける本人の所得に制限が設けられています。

・合計所得金額が123万円以下(給与収入にすると約201万円以下)

・合計所得金額が1,000万円以下

申告は、「給与所得者の配偶者控除等申告書」で行います。

チェック4:離婚した方は寡婦、寡夫控除をチェック

寡婦、寡夫控除は「離婚しただけでは受けられない」「男は受けられない」と思っている方もいますが、それは誤解です。

離婚した方が寡婦、寡夫控除を受けるための要件は次のとおりです。

・夫と離婚した後、婚姻をしていない

・扶養親族または生計を一にする子がいる

<扶養親族または生計を一にする子とは>

・総所得金額等が38万円以下

・他の人の同一生計配偶者や扶養親族となっていない

・一般の寡婦のうち、さらに次の要件を満たす人

・扶養親族である子がいる

・本人の合計所得金額が500万円以下

寡婦控除には「一般の寡婦」と「特別の寡婦」があり、「特別の寡婦」の方が控除額が多くなります。

・生計を一にする子がいる

・本人の合計所得金額が500万円以下

<生計を一にする子の要件>

・総所得金額等が38万円以下

・他の人の同一生計配偶者や扶養親族となっていない

申告は、「給与所得者の扶養控除等(異動)申告書」で行います。

チェック5:16歳未満の扶養親族がいれば住民税の非課税対象

この項目は、年末調整の還付金ではなく住民税の節税対策です。

16歳未満の扶養親族は、所得税の控除にならないため、一家の大黒柱が申告しても税金は1円も安くなりません。

しかし16歳未満の扶養親族は、住民税を非課税とする所得の判定に含まれます。

そのため、「扶養控除申告書」の「16歳未満の扶養親族」に記載せず、所得の低い配偶者などが申告することで、世帯の税負担を少し軽くできるケースがあります。

住民税は、所得割と均等割の合計となりますが、両方とも非課税となるケースと、所得割のみ非課税となるケースがあります。

金額要件は、自治体によって異なりますが、ここでは東京都23区の例でご紹介します。

なお、住民税が非課税となる要件はこれ以外にもあります。気になる方は、自治体のHPなどでご確認ください。

【所得割・均等割ともに非課税】

・35万円 × 本人・扶養親族の合計人数 + 21万円

【所得割】

・35万円 × 本人・扶養親族の合計人数 + 32万円

※本来は「同一生計配偶者」の数も含めて判定されますが、今回の想定で考慮する必要ありません。

申告は、「給与所得者の扶養控除等(異動)申告書」で行います。

2020年から基礎控除、給与所得控除額の変更に伴い、文中の金額が変わる部分がありますので予めご注意ください。

税理士監修コメント

鈴木美帆税理士事務所

税理士、相続アドバイザー

年末調整は簡単にできる節税ですが、医療費控除やふるさと納税などでの更なる節税は確定申告でする必要があります。確定申告には年末調整後に会社が発行してくれる源泉徴収票を使用しますので、発行された源泉徴収票は大切にとっておきましょう。

勤め先だった会社が資金繰りに失敗し、解散したことにショックを受け、「会社の継続・発展に貢献する税理士になろう!」と一念発起し、働きながら税理士資格を取得。税理士になってからは会社の税務だけではなく「知らないで損するをなくそう」の思いから、相続税申告や空き家問題の啓蒙活動に取組んでいる。

【HP:鈴木美帆税理士事務所】