「人生100年時代」お金の不安解消で備えたい充実人生への道

長生きリスクへの不安が囁かれている。

長寿は素晴らしいことだが、健康不安だけでなく現役時代の想定以上に長くなった老後を過ごす資金や、インフレ到来時に目減りしかねない公的年金など、長寿を手放しで喜べない厳しい時代でもある。

長期間の会社勤め等を卒業し、年金生活に入ってゆったりと「充実した人生」を楽しむためには、やはり 「先立つもの=お金」の必要性は現役時代以上に重要だろう。

目次

その答えのひとつとして、東京スター銀行が他行に先駆けて発売した、リバースモーゲージローン「充実人生」は、その後追随する金融機関も増え、ゆとりと夢を生む商品として関心が高まっているのかも知れない。

最近、同行の「充実人生」担当者から、開発の意図や利用状況等を直接知る機会を得た。

この商品には、老後生活への不安解消・備えとしての商品特長や、理想の老後生活といった欲求を満たすためのサポートとなるのではと思われた。

ここでは、聴取できた商品企画の特長や利用イメージ等から、老後を充実させ、どのように夢の人生を送れるのかも考えたい。

「長生きリスク」とはどんなものか

長生きリスクは、生きるリスクとも言われる。

折角長寿に恵まれても、暮らしにゆとりがなかったり、医療費の不安を感じたりして生きるのは、そのストレスだけでも無視できない問題だろう。

生活費に満たない公的年金

「家計の金融行動に関する世論調査(金融広報中央委員会)」によると、老後生活に不安・心配を持つ世帯割合は8割を越え、増加傾向にあると言う。

総務省の家計調査では、一般的な高齢世帯の生活費は月額 27.5万円だが、公的年金収入は22万円以下(夫婦ともに自営業では13万円以下)であり、公的年金だけでは生活費を賄えない。

また、持病発生等による平均以上の医療費や加齢による介護費用等の支出で、必要家計費が増加する。 さらに、想定以上に長生きした場合には、上記調査で老後の収入源第四位だった「金融資産の取り崩し」収入が枯渇するリスクが大きくなる。

インフレリスクへの対応

さらに心配されるのが、インフレの発生だ。

デフレが続いた日本だが、インフレ傾向が明確になるとコントロール不能のインフレ加速化が起こることは経験則としても知られている。

長期化した日銀の低金利政策で、例えインフレが加速しても、インフレ率に金利上昇が追随出来ない可能性が高く、この場合には世帯預金が実質的に目減りする可能性(危険性)が指摘されている。

さらに、公的年金のマクロ経済スライド制度や賃金連動性によって、年金給付額は(現行制度では)物価や賃金の上昇に比べると低く抑えられ、物価上昇でも賃金が下がれば年金額はマイナスとなる。(=インフレによる実質年金価値の減少)

最近じわじわと報じられる物価上昇には、政府・日銀が示すような「デフレ経済からの脱却による経済活性化」のプラス面だけではない側面もあるのだ。

年金収入を中心とする高齢者世帯にとっては、インフレリスクは対応が難しいリスクだろう。

「生きるリスク」への金融商品「充実人生」

出典:東京スター銀行

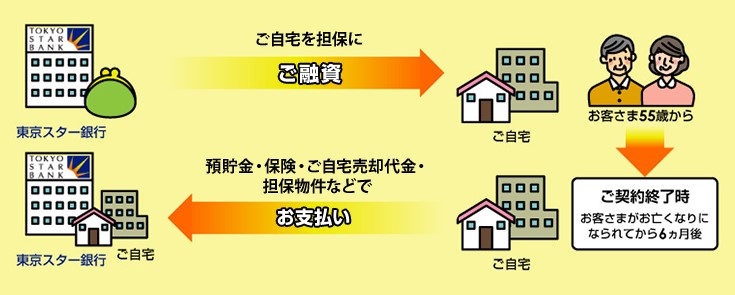

こうした「老後のお金の心配」への対応商品として誕生したのが、東京スター銀行の「充実人生」だ。リバースモーゲージ【*】の認知度がまだ低く、現在は商品の認知を高めようとTVCM等を積極的に行っているとのことだ。

リバースモーゲージローンの市場規模は数兆円あるいは十数兆円と言われるが、現段階では国内全金融機関合計でも数千億円程度と思われ、同行は商品認知度向上が現段階の課題と考えている。

住宅ローンの仕組みと充実人生

住宅ローンは、通常、「借入可能額」は年収の割合で定められる。年収はその安定性等や、税込み年収に対する年間返済額、対象物件の担保価値(担保物件の評価)も含め、金融機関の審査により総合的に判定し、その際に個人信用情報(当該借り入れ以外の借入金の状況等)も勘案される。

これに対し「充実人生」では以下のような商品内容となっている。

- 契約者(債務者)の生存中は元金返済が不要で、死後に相続人が対象不動産売却代金等で元金を返済する(配偶者が残額を引き継いで居住継続も可能)ため、利用中は元金に対する利息のみを支払う仕組みだ。(利率は住宅ローン基準金利に調整幅0.6%を加算した変動金利【2018年7月1日現在3.00%】

- 借入限度額は、500万円~1億円以内(「借入限度額」を設定し、限度額範囲内なら何回でも借入利用が可能)

- 55歳から借入可能だが、安定した年金収入が前提となる。借入限度額内の利用方法は「目的タイプ」と「カードタイプ」がある。目的タイプは、預金連動型で、東京スター銀行の普通預金等の口座残高分が、借入金残高から減算され、預金残高相当分は利払いが不要。

- 契約終了まで返済は利払いのみで、将来の評価額減少によって、契約終了時、担保資産売却額が融資額を下回っても、相続人に不足分の返済義務は生じず、将来の担保割れリスクは銀行が負担する仕組み。(債権保全上、原則として第一抵当権の担保設定となる)

出典:東京スター銀行

リバースモーゲージローンのメリット、特長

「充実人生」を展開する東京スター銀行の提携推進部 部長の大庭芳昭氏より、商品特長と利用条件、利用状況や今後想定される利用者などについて次のようなお話を伺った。

「充実人生」の特長と仕組みを教えてください。

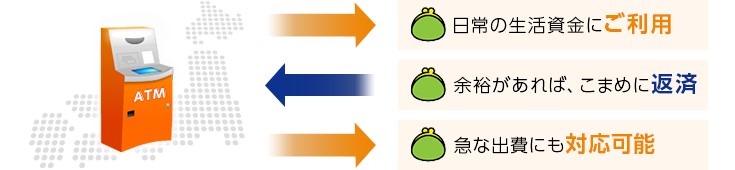

ご自宅を不動産資産として有効活用できるのが大きな特長です。事業性資金や投資目的以外であれば利用目的は自由なため、幅広くご利用いただける仕組みです。

資金の利用方法、目的を教えてください。

「充実人生」は、カードタイプのご利用を基本とし、豊かな老後を形成するための目的タイプでの資金利用も可能です。利用者が年金収入等の不足分を手軽に補填して、お金の心配のない豊かな老後が楽しめることを念頭に置いています。

出典:東京スター銀行

「充実人生」を実際に利用される年令層は何歳位ですか。

利用者の中心層は70歳前後となっています。発売当初の生活資金の不足を補うと言う利用方法から、最近では文字通り「豊かな人生を楽しむ」ための資金として利用される方も増加しています。

夢の実現を支援する商品とのお話ですが、利用者は具体的にどんな夢をお持ちですか。

当行がこれから力を入れたいのが現役時代にお持ちの夢を実現するための支援としての資金提供です。海外旅行やクルーザーを購入する等、豊かな第二の人生を送るうえでの資金として利用されることを想定して開発した商品ですので、別荘を建てたり、お好みの車を買っていただくなど夢を叶えていただきたいと思っています。

人生充実と夢の実現を支援する商品

「充実人生」のサイトやパンフレット等には下記の内容が記載されている。

- 「アドバイザリーサービス」の強化:お客様が抱えるお金の不安や将来像への解決策の提案。

- 「人生の見通しセミナー」開催:老後にゆとりある生活が送れるように、将来への不安解消と人生の資金づくりの見通しをスペシャリストがアドバイス。

「充実人生」についての一問一答

実際の商品利用シーンを想定した疑問を続けてお聞きした。

借り入れ金額相当の普通預金残高があれば利払い不要なのは魅力ですが、例えば別途資金で口座預金し、「充実人生」の「目的タイプ」の借り入れ資金を投資等で運用した場合は、どうなりますか。

目的外利用(株式運用等)となります。

投資にご利用になっていることが判明した場合は、契約の解約ということになります。

土地形状等で実勢価値と評価額にかなり差がある場合がありますが、実勢価格を加味しないのですか?(評価額を越える好条件物件価値の考慮等)

基本は路線価格ですが、実勢価格も可能な限り評価に反映させています。事例により、路線価を越えて評価できる場合もありますが、元本償還時点の不動産実勢価格が最も重要と考えています。

マンションの資産価値はどのように評価されるのですか?

原則として取引事例で評価しますが、ローン利用期間が長く、築年数を経た物件では融資限度額を計算する資産評価額が少なくなる可能性がありますので、築年数の浅い物件の方がやはり条件は良くなります。

実際に手続きが完了するまで、どのくらいの期間(日数)ですか?

必要書類を頂いてから1ヵ月程度です。

契約者の死亡後に、遺産相続等でトラブルになることはないのですか?

対象不動産処分後に、相続財産(現金)では元本返済に足りない場合は、代物弁済で対応でき、ご遺族に負担が残らない仕組みとしています。

住み替え利用の場合ですが、完了まで長期間となる住み替えケースでも利用できるのですか?

リフォームや建て替え利用の場合には手持ち資金で対応いただき、その後の生活資金や余裕資金、繰り上げ返済等の原資に利用いただくケースが多いようです。

2,3年前は住宅ローンの繰り上げ返済のご利用割合が多かったのですが、最近は住み替えやリフォーム等でのご利用も増加しています。

病気・失職の場合、年金受給前でも、「充実人生」を利用出来ませんか?

対象年齢(55歳以上)で、年金受取り予定額が規定額(120万円)以上であればご利用いただけます。

規定額に満たない場合でも、保有する不動産資産価値によってはご相談にのります。

現在55才以上が利用対象ですが、将来的に若い世代の老後の安心保障や資産形成の一助として広げることは検討されませんか?

若い世代には、融資期間が相当長くなるのでリスクが(利用者と当行双方ともに)高くなってしまいます。そのため、リバースモーゲージ商品(「充実人生」等)の利用範囲に含めることは考えていませんが、住宅ローンの借り換えニーズに対しては、ローンの借り換え後に、「充実人生」に切り替えていく仕組みなどを検討しています。現在でも、そうした相談に個別に対応できる場合もあります。

住宅ローンの借り換え利用の場合に、従来の借り換えと「充実人生」の考え方の違いはあるのでしょうか?

通常の住宅ローンでは、元本完済までの期間が決まっていますが、「充実人生」の場合は、元本返済不要で契約終了まで継続できることが大きな相違点です。このため、住宅ローンご相談の際に、将来の住宅ローン継続の場合と(将来的な)「充実人生」利用の場合に、借入可能限度額がどう異なるか等の提案も行ってます。

住宅ローンの借り換えや一括返済に利用されるお客さまも(全体の利用者の中で)15%以上いらっしゃいます。

「充実人生」利用者等のアフターケアにはどんな事例がありますか?

担保対象となる不動産の価値を定期的に見直しますので、契約限度額のとおりに利用して問題ないか、あるいは想定以上に不動産価値が下がる傾向にある場合にはご利用限度額が引き下げとなる可能性があることをお知らせする等、安心してご利用がいただけるようコミュニケーションを取らせていただきます。

充実人生でかなえる夢と安心

介護等で自宅から一時的な転居が必要な場合、自宅の売却が不要なので、保有期間によっては節税にもなるなど様々な利用方法がありそうだ。

生涯学習の履修費用や、新たな仕事にチャレンジする資格取得費用に充当するという選択も考えられる。

契約者が生存中にずっと継続可能な(元本返済不要の)仕組みは、「思わぬ長生き」をサポートする手段としても、老後の生活不安解消や夢を叶える機会創出に有効性を持つ商品だ。

目前に迫った人生100年時代の到来は、老後に待ち構える「長生きリスク」発生への備えも待ったなしの時代を迎えていると言うことだろう。

今回の取材は、自分にとっても他人事とは思えない。長い老後への備えの必要性も含め、充実した人生とは何かについて改めて問いかけられた、貴重な経験だったと考えている。

執筆者

和気 厚至

慶應義塾大学卒業後、損害共済・民間損保で長年勤務し、資金運用担当者や決済責任者等で10年以上数百億円に及ぶ法人資産の単独資金運用(最終決裁)等を行っていた。現在は、ゲームシナリオ作成や、生命科学研究、バンド活動、天体観測、登山等の趣味を行いつつ、マーケットや経済情報をタイムリーに取り入れた株式・為替・債券・仮想通貨等での資産運用を行い、日々実益を出している。