安心できる老後へ、自分の生活レベルに沿ったお金を準備しよう

日本は世界一の長寿大国ですが、医療や健康管理の進化・発達により寿命年齢も更に上がり、「人生100年時代」と言われるようになりました。私達の未来に待ち受ける長い老後人生は、退職金と年金だけで悠々自適な生活を送ることが出来るのでしょうか。

この記事では、

- 漠然と退職後の老後生活への不安を抱えている

- 豊かな老後生活を送るための“自分に適した”必要資金額が知りたい

- 自分が貰える年金受給額を知って安心したい

と老後への不安を抱えている方に向けて、同じ悩みを持った世論調査の回答結果を参考に、自分に適した具体的な必要老後資金と年金受給額について知ることが出来ます。これらの金額を把握することで、早めに老後へ向けた準備が出来ますし、不安も解消されるでしょう。

目次

悩みや不安の内容とは

内閣府が実地した平成29年度の国民生活についての世論調査において、「日頃の生活の中で、悩みや不安を感じているか」という問に対し「悩みや不安を感じている」と答えた人が63.1%もいることがわかりました。

また、上記の「悩みや不安を感じている」と答えた人(3,986人)へ、悩みや不安を感じている要因について調査した結果、「老後の生活設計について」と回答した割合が半数を超える53.5%もいました。

日頃の生活に悩みを持つ人の半数以上が老後の生活設計についての悩みを持っているのです。生活設計とは、ずばりお金ですね。やはり人生においてお金の悩みはずっとついてくるようです。さてこの悩みを解消するにはどうしたらいいのでしょうか。

いくら貯めたら安心できるの?

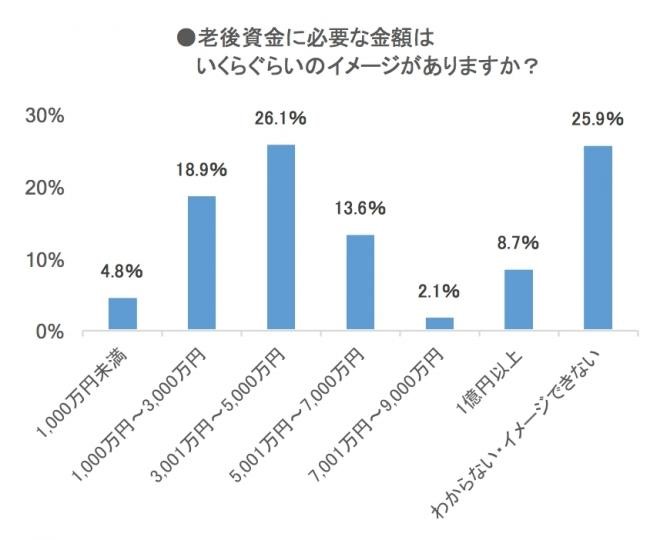

ソーシャルレンディング比較会社のクラウドポートが実施した、老後資金に必要な金額のイメージ調査にて一番多かった回答は、「3,001万円〜5,000万円」(26.1%)、続いて多かった回答は「わからない・イメージできない」(25.9%)という結果でした。約4人に1人が老後に必要な金額について、漠然としていて具体的な金額がイメージできていないという結果です。

引用:PRTIMES

この「わからない・イメージできない」という方の中には 自分の老後が先すぎてイメージができない方や、金額が大きすぎて見当がつかないという方もおられるのではないでしょうか。多くの方が老後資金に関する悩みを抱えていますが、身近で相談できる相手は少ないでしょう。

老後資金を考える上で重要なことは“自分に適した金額”であると筆者は考えます。色々なアンケート調査を見ると、老後資金には3,000万円貯めたら安心というボーダーラインがあるようです。

しかし、この老後資金3,000万円という金額は、年収300万円で生活している人であれば余裕でしょうし、年収1,500万円の人なら心許ないでしょう。このように生活レベルによっておのずと適した老後資金額が変わってきます。

現役時代の年収や支出、趣味や嗜好、家族構成など、その人(家庭)の生活スタイルにより老後資金の必要金額は違います。

まずは自分の貰える年金の金額を知ろう

公的年金には、国民年金、厚生年金、共済年金の3種類があり、国民年金は日本国内に住所を所有する20歳以上60歳未満の全ての人が加入を義務づけられているもので老齢・障害・死亡により基礎年金を受けることができます。

引用元:日本年金機構

国民年金に20歳~60歳までの40年間加入(完納)した場合、65歳から満額で年額78万円を受給されます。厚生年金に加入している方は自動的に国民年金にも加入しています。

自分が老後に受け取れる年金額は、ねんきん定期便やねんきんネットで確認することができますが、簡単な計算式もあります。

自分の平均月収×660×公的年金の加入年数でおおよその金額がわかります。具体的に数字を入れて計算してみましょう。

国民年金の78万円(満額)を足すと年額183万6000円=月額15万3000円

「私は退職時に月収100万を超えていたからもっと貰える」という方もいるでしょう。しかし、現在の厚生年金を算出する際の標準報酬月額は8万8千円(1等級)から上限62万円(31等級)と定められており、全期間の平均年収に換算して750万円以上から年金受取額は変わりません。

平均月収が100万であろうが200万であろうが一括りに、「あなたは月収62万円です」ということになってしまうのです。

これはあくまでも40年間の平均月収なので20歳時からずっと高所得だった人は少ないでしょうが、年齢と共に年収が上がり定年間際には月収100万円を超えてる方は、一度計算してみると良いでしょう。

国民年金の78万円(満額)を足すと年額241万6800円=月額20万1400円

独身なら上記の金額ですが配偶者がいれば妻(夫)の年金受給額がプラスされます。定年間際に月収100万円以上あった人でも、月額の年金受給額は20万円となります。さて、この年金額だけで十分な老後生活を過ごせるでしょうか?(企業年金のある会社に就職していた場合は企業年金の支給もあります)

老人世帯になったからといって急に支出を減らすのは難しい

「老後になったら支出は減るから大丈夫」という方もいると思いますが、急に生活レベルを落として支出を減らすことは難しいです。定年退職するまで高給与を貰っていた人ほど急激な収入減に対応するのが厳しいでしょう。

60歳で退職した場合、年金受給が開始される65歳までに多額の貯金を遣います。支出の多い方ですと、この5年間で退職金も使い果たしてしまうかもしれません。

減らせる支出項目を洗い出してみましょう。例えば、老後から多額保障の死亡保険は本当に必要なのか等、今一度生命保険の契約内容を見直すことは大切です。住宅ローンも60歳までには完済しておくことで固定支出を減らせ、老後生活がだいぶ楽になります。

とにかく収入が約20万円という新入社員並みのお給料になってしまうのですから現役時代よりダウンサイジング(=膨れ上がった生活費を見直し支出を小さくする)させないといけない人がほとんどです。60歳から64歳までの無収入のときに一番貯蓄が減りますよと言われるのはこういうことなのですね。

計算して足りない分を貯めればいいだけ

年金受給月額15万円の方が、毎月25万円の支出があると仮定するのであれば、毎月10万円足りないので、老後の30年間で3600万円(10万円×12ヵ月×30年)の貯蓄が必要となります。

60歳から働いても収入が大幅にダウンかもしれないし・・・と悲観しているアナタ、収入が減っても構いません。生活を徐々にダウンサイジングする練習になります。急に収入が減るよりワンクッションおいて減らせるほうが65歳からの老後生活の慣らしにもなります。悲観的にならずいいほうに考えましょう。

そして50代半ばで膨れ上がった支出を見直してみると意外と無駄使いがあるものです。見栄でやっていたことを止めてみるだけでもかなりの節約になるでしょう。途方もない金額を貯めなければならないという心配はクールダウンしたのではないでしょうか?

より一層安心を得るには

まずは自分の年金受給額を知るころから始めましょう。最初はそれさえ調べることが億劫に感じられるかもしれません。しかし、自分が貰える年金額を知ることで問題点が明確になり、今から老後生活に向けた対策ができます。

住宅ローンや教育ローンなどの借金は60歳までに完済するように逆算しましょう。そして退職金が支払われる会社にお勤めならば、できるだけ手をつけずに老後のために残しておきましょう。

これらのことができれば必要以上に心配することはありません。きちんと将来に向けた計画を立てて安心して笑顔溢れる生活を明日から始めましょう。

執筆者

あやめ

お金にシビアな関西在住のアラフィフ主婦。投資歴は25年。夫の早期退職を機に投資は資産の1割程度に抑え、守りの資産形成に移行。今までの経験やこの年齢で見えてきたことを解りやすく皆さんの参考になるように具体的な数値をあげ、楽しく読めるブログを執筆中。