人生100年時代の長期分散投資

長寿化によって人生のステージが多層的になり、次々と対応が迫られるライフステージのシフト転換に我々にはどのような資産戦略が必要だろうか?

不確かな未来に備えつつ長い老後を有意義に過ごすためには、様々なリスクに備え、多角的な資産戦略が必要だ。こうした備えを怠ると、十分だったはずの老後の備えが急激に減少し、思わぬ苦労を長期間強いられかねない。

そのための一つの資産戦略として、金融資産の「長期分散投資」の意義と具体的な投資方法についてまとめた。

目次

「ライフシフト」への備えとリスク対策

リンダ・グラットンが提唱した、「ライフシフト(100年時代の人生戦略)」には、「人が100年以上生きる時代の金融資産準備の重要性」にも言及されていた。

有形、無形の保有資産の重要性が増す「ライフシフト」では、従来から格段に長い仕事ステージ期間がある「マルチステージ」には各ステージに向けた資産計画の立案が求められ、有形の金融資産と、見えない資産(家族・友人との関係、知識、健康等)とのバランスをとることが重要だ。

また、環境の変化(AI普及や遺伝子治療等の医療の変革等)に対応して、資産戦略を柔軟に立案しないと、想定していた資産戦略が崩壊する危険性もある。では、こうした長期間かつ柔軟性のある資産戦略はどうあるべきだろう?

多様なライフステージに望まれる資産戦略

人生100年の多様なステージへの対応として長期的に考えれば、我々は多様なリスクに対応する必要も迫られる。特に現状はあまり重要視されていない予期せぬ大幅なインフレリスクも、長期間の資産戦略には考慮が必要となる。

今後数十年に必要な費用を考えると、将来的には大幅な円安によるインフレ(突然の極端な円安によるインフレ発生)や、人手不足によるインフレ、需要減少によるインフレなどの可能性も無視できない。

また、老後に発生する介護費用リスクは、健康寿命との関連もあり、発生確率や継続期間が予測し難く、将来的な自らの介護費用発生確率把握は困難だが、所要費用の急激な変化があるという前提での資産戦略も考慮しておきたい。

長期資金計画作成の具体的な方法

長期的な資産戦略には、長期投資に必要な視点として、個人の資産でも企業会計同様にしっかり資産の状態を把握できるよう、バランスシート(BS;貸借対照表)を作成し、長期的な資金計画もこのBSに反映出来るように組み立てることが基本となる。

資金計画には、ファイナンシャルプランナー等が作成するライフプランニングには良く使われる「一定期間後の複利運用結果」や「目標時期までに積み立てるべき毎年の積立額」等を計算するため、下記の6つの係数も意識しておきたい。

資金計画作成に役立つ6つの係数

- 終価係数・・・・・・・複利運用した資金の一定期間後の金額算出係数

- 現価係数・・・・・・・一定期間後の目的金額に必要な元本算定係数

- 年金終価係数・・・積立金額(毎年)の一定期間後の元利合計額算出係数

- 減債基金係数・・・一定期間後の目標額に必要な年間積立金額算定係数

- 資本回収係数・・・現資産額から毎年受取可能な取り崩し額係数

- 年金現価係数・・・将来一定金額を受け取るための必要資産算定係数

試算例「一定期間を5年後とした場合の6つの係数例」

期間5年の場合の係数列

| 運用金利 | 1% | 2% | 3% | 4% | 5% |

| 終価係数 | 1.051 | 1.104 | 1.159 | 1.217 | 1.276 |

| 現価係数 | 0.752 | 0.906 | 0.863 | 0.822 | 0.784 |

| 年金終価係数 | 5.101 | 5.204 | 5.307 | 5.416 | 5.526 |

| 減債基金係数 | 0.176 | 0.192 | 0.188 | 0.185 | 0.181 |

| 資本回収係数 | 0.206 | 0.212 | 0.218 | 0.225 | 0.231 |

| 年金現価係数 | 4.853 | 4.714 | 4.58 | 4.452 | 4.328 |

資金100万円、利率5%の場合の5年後の金額計算例

(計算式:100万円×運用金利5%の係数)

- 終価係数 :1,276,000円(100万円を5年間複利運用した結果)

- 現価係数 :784,000円 (5年後100万円になる元本額)

- 年金終価係数:5,526,000円(5年間100万円積み立てた場合の合計額)

- 減債基金係数:181,000円 (5年後100万円に到達する毎年の積立額)

- 資本回収係数:231,000円 (5年間で100万円取り崩す場合の毎年の受取額)

- 年金現価係数:4,328,000円 (5年間毎年100万円受取に必要な資金額)

こうした係数を用いて、作成する資金計画に利用する積立、取り崩し、目標運用利回り等を計算し、ライフステージごとの資金収支計画を立案するので、すこし面倒ではあるが、自分で将来までの資金計画をすべて作成することも可能だ。

複利運用について

毎年収益を再投資して運用に回す「複利運用」は大きな投資効果となり、その成果は「利率×投資期間」となって現れる。

期間ごとに計算するのが面倒な場合に便利な、「72の法則」という方法がある。

これは、複利運用で資産を二倍にするためには「利率×投資期間=72」であれば、概算で資産がほぼ倍増するという簡易計算方法で、これを使い運用利率と運用可能な期間算定に利用できる。(5%複利で上記数式が72になるためには、期間は14.4年となり、仮に7%なら約10年で2倍になる)

また、別の考えとして、この数式を応用すれば、毎年100万円の資金を7.2%複利で10年間運用できれば、10年後には元本減少なしで毎年10万円使うこともできる。

インフレは「マイナス複利」

現在の様なゼロ金利下で、仮に金融当局が目指す年率2%のインフレ目標が達成された場合、1000万円の資産は、30年後には現在価値で換算するとほぼ半減してしまう。(70才までに蓄えた資産が、100才時に価値が半分近くまで低下する)

現段階では、急激なインフレが起こる可能性は少ないと観測されているが、長期的な資金戦略ではインフレによる実質的な資産減少に備える方策も念頭に置きたい。

キャッシュフロー

こうした運用計画には、個人でも企業会計で最近重要な指標とされている「キャッシュフロー」の把握が重要となる。

具体的には、例えばリタイア後のキャッシュフローを考えた場合、「年金等の収入―生活費(食費・住居費等の固定費、趣味・旅行等の任意支出)」が通常のキャッシュフローとなる。

但し、長期資金計画には、臨時支出額と平均的な臨時支出(その場合の現金資産の保持方法)等を考慮する必要もある。

資産形成と資産活用

資産形成とは、基本的に若い時代に行う投資と言われ、リタイア後に行う資産運用を資産活用として区別している。

リタイア後は、原則として生活に不要な余剰収入が無いことが多いので、収入を投資額増加に振り向ける余裕がない半面、蓄積された豊富な資産(若い時代に比べ)を活用することが可能な場合が多い。(蓄積資産を取り崩す場合も当然あるが、出来る限り少なくして運用原資を確保することも資産活用の一側面)

以上の様なプランニングは、多くの金融機関で無料相談等により提供してもらえるので、そうしたサービス等を利用できれば、(各種基礎数値や将来計画等を用意する)簡単に長期資金計画を作ることが出来る。

だが、そうした相談サービスは提供元の金融サービスの推奨がセットになっており、運用利率の設定等に恣意的要素が入る場合もある。

可能であれば(大事な一生の計画でもあるので)自ら作成した計画の結果を専門家のアドバイスと併用して検証することが最善の方法かも知れない。

資産減少に対応する分散投資の基本

こうした長期資金計画、資産戦略で重要なのはリスク対策と分散投資だ。

従来型の資産減少は、保有資産の焼失(滅失)や、盗難、横領等の既存保険の対象となっているリスクがほとんどだった。

しかし、人生100年時代には、複数の資産について火災保険や住宅総合等の従来型保険だけでは対応しきれないリスク(介護費用、新型災害等)の発生可能性が高まるので、すでに加入している保険も含め、どのリスクを保険でカバーし保有資産で対応出来るリスクの発生可能性やリスク対応に必要費用なども含めて見直すことが求められるだろう。

長生きリスクに有効な、分散投資とインデックス投資

上述したリタイア後の資産活用には、運用資産全体を毎年の収入から付加出来る可能性が少ない反面、長期的に安定した金額を運用できる場合が多い。

このため、短期的な資産評価にとらわれない安定的な投資スタンスが推奨される。

但し、折角の運用資産がインフレや為替変動、運用資産の評価減で、資産総額が大幅に減少リスクを抑えるために有効な方法が分散投資だ。(後述する分散投資にも、色々な考え方や取り組み方法があるので、機会があれば他の方法も、別途考えてみたい)

一方、長期的に安定な投資には目的の資産を相場全体に投資できるインデックス投資が、経験則上の優位性が認められている。

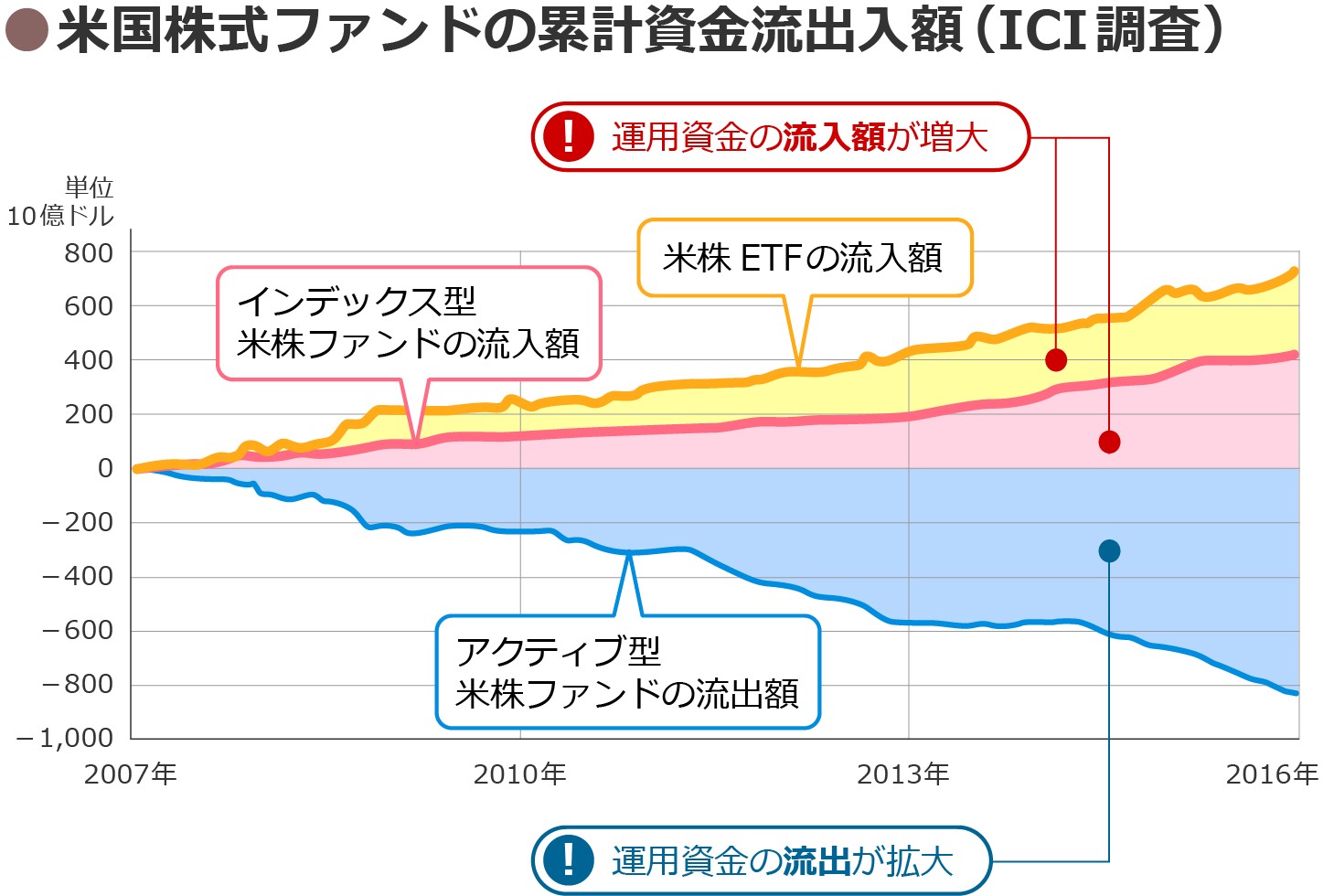

インデックス投資の得失

資産の長期分散投資として比較的取り組み易いのがインデックス投資だろう。

インデックス投資は投資目的である市場の平均値で価格が推移する運用方法なので、投資信託の場合でもアクティブファンドのように基準価格が短期間で大きな上昇をする可能性は少ない。

だが、20年を越える長期間で検証した場合に運用パフォーマンスを比較すると、インデックスファンドが大半のアクティブファンドを上回るパフォーマンスとなっており、海外でも最近はインデックス型ファンド購入に移行(人気が高い)する傾向がある。

引用:トウシル 楽天証券の投資情報メディア

特に、最近の株高傾向の影響もあるが、株式ファンドは債券型ファンドよりも投資パフォーマンスが良好な場合が多い。

株式運用には、下落リスクが大きいというデメリットもあるが、大幅なインフレには長期的には対応可能というメリットもあるので、併せて考えたい。

分散投資の方法

一般に、投資は結果としての利益(リターン)と保有資産の減少リスクがセットになっており、両者のバランスを最適化するのは難しい。

このバランスを平準化できるのが分散投資で、様々なリスクの資産を複数保有資産のポートフォリオに取り入れることだ。

ただし、専門家でなければ適正なバランスを保つのは難しいので、現実的な方法として投資信託の利用、具体的には基本的な部分をインデックス運用で行う選択肢もある。

また、日経平均のETFを購入するなど最近は色々な手段が用意されているが、基本的なことは相場全体の動きも正確に追随する商品を保有する事だろう。

資産形成時には、定額を投資して購入額を平準化する方法(ドルコスト平均法)が有効だが、資産活用期には、いくつかの類似商品を複数購入する方法もあるだろう。

指標追随型の投資信託にも、日経225、トピックスなどに加え、日経300投信等、多様な商品があり、さらに海外株式型等のインデックスファンドも多数ある。

そのため、将来的な為替変動リスクヘッジにもなりうる国際分散投資についても分散投資の対象として考えたい。

具体的には、日本国内で外国債券や投資信託等を購入する方法も国内金融機関で購入できるので手掛けやすいが、投資信託などの対応商品種類が少なく、重点的に考えるリスク(為替、インフレ、経済変動等)内容によっては、選択肢がない場合もある。

また、こうした商品には比較的手数料が高額な場合が多いため、直接海外で購入することも選択肢の一つになるかも知れない。

海外での投資

外国債券や投資信託等で外国資産を購入する方法も多数あり、有力な分散投資方法として最近一部個人資産家の利用が増えているのが、海外への直接投資の様だ。

といっても、直接外国債券等を購入するのではなく、海外の金融機関に口座を開設して、日本では購入できない投資信託等の金融商品で資産運用する「海外口座開設」による投資が多い。

従来は10万ドル以上(1億円以上)など、かなりの資産がないと口座開設が出来ず、日本語では取引出来ないなどハードルが高かった。

だが、例えば、数年前に新生銀行に加えてマネックスG等の共同出資で設立された香港の「日本ウエルス銀行(Nippon Wealth Limited;NWB)」の様に、日本語対応可能で、少額(NWBで投資する場合1千ドル程度から)で取引出来る銀行等では、個人投資家向け資産運用サービスを提供している。

以前は香港での口座開設手続きにも1億円近い資産が必要だったが、WEB経由での開設も可能で開設資金も少なくなっている。

海外金融機関は、取り扱い投資信託の種類が豊富で国内投信商品に比べて各種手数料が大幅に安いので、選択肢として魅力的になってきた。

非常に多種類の投資商品がありリスク管理は難しいが、分散投資の選択としては魅力的な部分も多い。

人生100年時代の長期投資

長い老後を安心して有意義に送るため、長期的な観点で資産戦略を考えるという視点で、長期的なリスク対策、資金計画、分散投資、インデックス投資等について触れてきたが、こうした資産戦略は個々人で、資産状況や生活環境も異なり、それぞれの事情に応じた選択が必要になる。

また、将来的な環境変化等に対応する必要もある。

様々な情報が容易に得られる時代であるので、より良い資産活用につながる資産閃絡策定にあたっては、複数の情報を吟味して(最終的には自己判断となるが)、新しい情報やデータ等を取り入れ続ける必要もあるのだろう。

執筆者

和気 厚至

慶應義塾大学卒業後、損害共済・民間損保で長年勤務し、資金運用担当者や決済責任者等で10年以上数百億円に及ぶ法人資産の単独資金運用(最終決裁)等を行っていた。現在は、ゲームシナリオ作成や、生命科学研究、バンド活動、天体観測、登山等の趣味を行いつつ、マーケットや経済情報をタイムリーに取り入れた株式・為替・債券・仮想通貨等での資産運用を行い、日々実益を出している。