家計簿アプリの利用と活用~増税とインフレへの備え~

いよいよ家計の負担増加が余儀なくされる経済情勢が見えてきた。

2019年10月に施行される消費税増税に加え、各種控除税制改正や年金等の社会保障も含めた家計負担は「大増税時代到来」と言えるほど厳しく、デフレ継続中ではあるものの、商品内容量や個数減少に伴う消費者が気付きにくい値上げ(ステルス値上げと呼ばれる)やロングセラー・定番商品の価格改定など、インフレの兆しもはっきりしてきた。将来の(実質的)家計負担増は避けられない情勢だ。

こうした状況下で、将来に備えた“不安のない家計を維持するツール”として、従来の手書き家計簿に代わり、様々なサービスと機能豊富な「家計簿アプリ」の利用者が増えている。

消費増税に伴うポイント還元政策に関連して電子マネーやバーコード・QRコード決済等のキャッシュレスへの対応が求められる中、安心できる家計を維持するには手書き家計簿では管理できない時代になるだろう。

ここでは、家計簿アプリを利用した家計戦略について、今年1月にまねーぶ(当サイト)が実施した「家計簿アプリの利用調査」(以降「実態調査」と略記)を参照しながら、家計戦略のあるべき形も含めて考えてみたい。

キャッシュレス化対応が苦手な手書き家計簿

キャッシュレス化は、消費税増税に合わせた政府の軽減税率税制に合わせて今後さらに進展するだろう。政府は、10月からの消費増税に伴う景気悪化対策として、中小店舗での購買に際して、クレジットカード、電子マネー、QRコード等のキャッシュレス支払に対し、最大5%相当の買い物等に利用できる増税分を上回るポイント額を付与(費用は政府補助)する制度を検討中だ。(消費税率引き上げ後9カ月間を想定)

また、平成26年度閣議決定「日本再興戦略」の「キャッシュレス決済の普及による決済の利便性・効率性向上の対応策」で、現金取扱い業務等の削減、安全性向上、買い物弱者の利便性向上や行政事務の効率化などの幅広い分野での様々な相乗効果を想定しており、日本経済にとっても大きなテーマに今後なりそうだ。

実態調査にて、従来の手書き家計簿の記帳による管理・分析では対応不可能なほど家計収支は複雑化していることが見受けられ、オンライン家計簿アプリを利用しなければ適切な家計管理が難しい時代になりそうだ。

一方、金融リテラシーが高い層の約7割が「貯金・節約」について言及しており、(投資関連は50%弱)貯金・節約から資産形成(財産保護)を行う意識は高い。

1. 家計簿作成の目的

家計簿利用の背景には「効率の良い節約(とにかく無駄な出費を抑える)」を目的とする場合と、「出費の問題点把握」及び「発生余剰金の貯蓄」目的に大別される。

一見、同じことの様だが、前者には「とにかく出費を抑える」ことのみが目的化した結果、貯蓄増加だけで満足し本当に必要な貯蓄額への意識が無く、家計全体の分析(総合的な家計の捉え方)という観点から見ても不十分な場合が多い。

家計全体の問題点を把握するポイントは、「食費や交際費等の変動費よりも固定費を正確に把握する」ことだ。こうした固定費と変動費の把握をすることで、収入・貯蓄額の合算に対する出費・支出のバランスと、自分の家計に適切な出費の優先順位や、望ましい支出割合を考えることができ、理想的な支出バランスや目標にこだわる必要はないことが多くの家計術でも指摘されている。

一方で、資産運用(家計全体のバランス保全保全)を念頭においた、家計把握と収支のコントロールが今後の家計簿アプリの役割だ。

2. 家計簿アプリと投資

今回の実態調査では、保有資産や世帯収入と保有金融機関口座の相関は見られなかった。

しかし、投資スタンスは収入増大に比例して積極的な傾向があるので、(現状では投資への利用回答は少ないが)今後、家計簿アプリの投資への利用(ポイント投資など兆個口投資も含め)が増えるのではないだろうか。

複数口座の開設は、家計収支の整理はもちろん、投資成果の可視化にも寄与する。(ネット口座の多くが利用実態による送金手数料無料化扱いがあり、適宜残高調整し、資産変動の入力作業省力化や実態把握に有効だ)

家計簿アプリでの家計管理見直し

家計見直しの具体的な方策として、毎月決まって発生する住居費、自動車関連費、保険料、教育費等を固定費として正確に把握し、適宜見直すことが推奨されている。

特に、住居費は対収入割合で金額が設定される場合が多く、購入の場合のローン負担、賃貸料の水準が共稼ぎ世帯で必要以上に比率が高くなりがちだ。

自動車購入費用とシェアリングやリース等の利用移行など、固定支出額の見直しが家計改善に効果的な場合も多い。

こうした家計支出の見直しは、固定費の割合が多い共働き世帯に特に求められ、収入は多いが時間に余裕の少ない家庭にとって、家計簿アプリ利用の有効性が高い。

一方、ボーナスや株式配当等の変動収入は原則として固定費割合の算出基礎としないので、食費や交際等の変動支出は臨時収入から支出しないようにして、長期的な視野で利用するべきだ。

逆に、住宅ローンなど資産取得関連費用は、固定費として将来にわたる負担変化(金利水準などによる絶対額の変化、対収入比率の推移等)を正確に捉えておく必要があり、長期的な資産運用・投資の考え方において重要なファクターとなる。このような資産購入のローン・リース等についても、最終的な返済期限と支払金利の推移の明確な把握が必要だ。

家計簿アプリによる家計管理方法

1. 家計のトレンドを把握する

世帯全体の収入、支出、総資産の状況は常に把握し、少なくとも月単位で変動する家計の流れを確認するべきだ。

家計簿アプリの分析による家計の見直しは必須であり、少なくとも銀行残高(+現金収支)の流れを常時把握しない限り正しい家計管理とは言えないだろう。

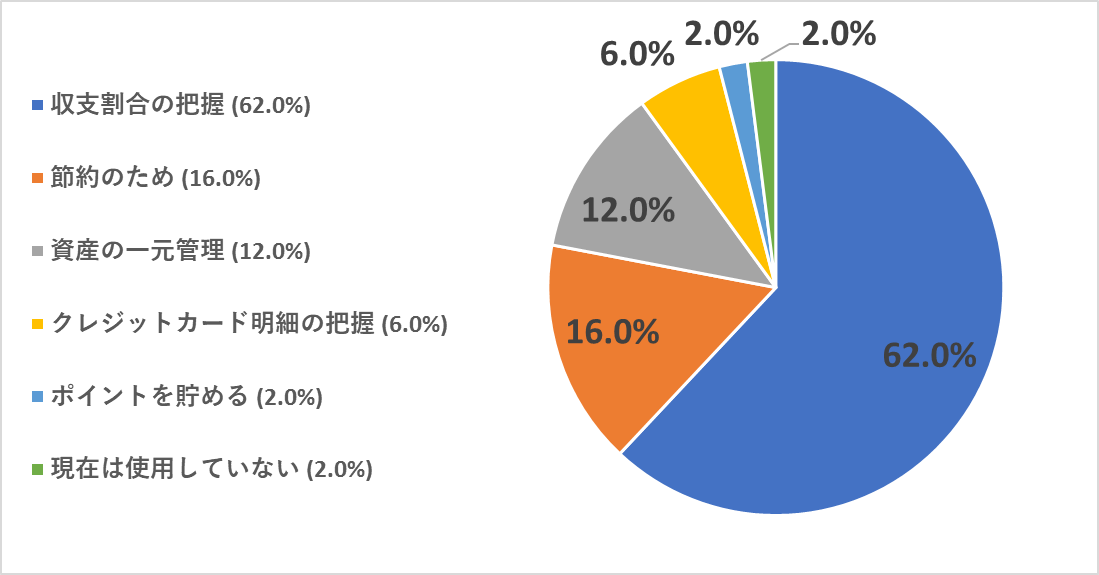

家計簿アプリを利用する理由

実態調査では家計簿アプリの主な利用理由として、「資産・口座の管理やクレジットカード等の利用明細の把握」が多数だが、その他に「支出割合把握による節約や毎月の予算作成や見直し等に利用する」という回答も多かった。

なぜ家計管理に「家計簿アプリ」が推奨されるかの理由が、こうした利用経験者の回答と世帯収入との関連から推察できそうだ。

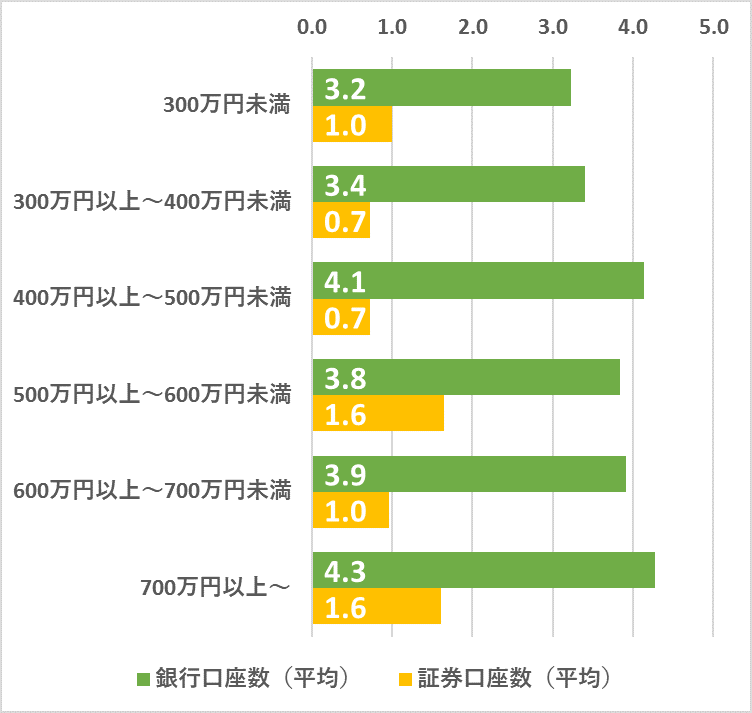

2. 資産運用状況把握

世帯収入別 保有銀行口座および証券口座数

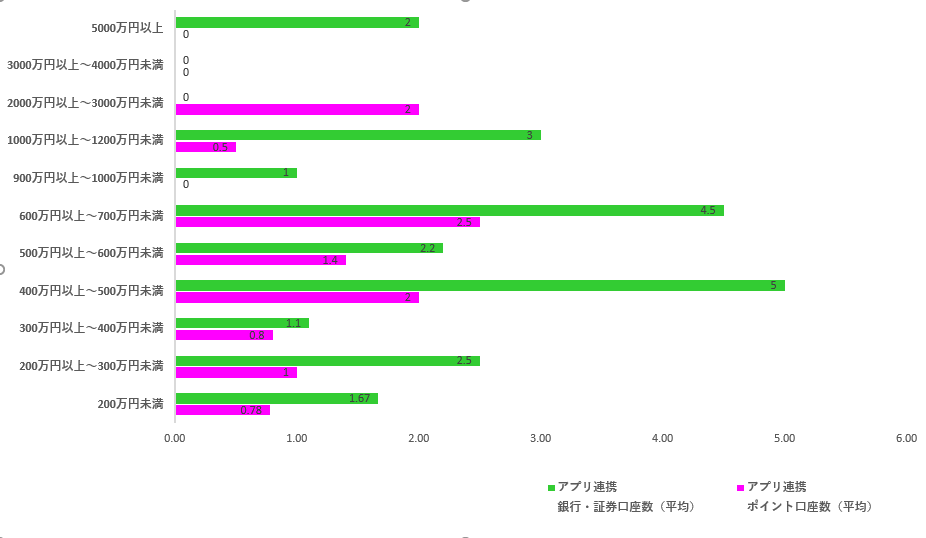

世帯収入別口座数に大きな差異はないが、概ね収入額に正比例する傾向だった。

複数の収入元がある場合や複数の資産運用を利用している場合には、複数口座によってそれぞれ区分し、家計簿アプリに連携して管理・分析することも有効だろう。

家計簿アプリの選定

家計簿アプリは、買い物や飲食などの決済後に、スマートフォンによって直ぐにデータ入力が可能である。従来の手書き家計簿はもちろん、パソコン記帳型に比べても、レシート読み取り等の利用で記録の手間が劇的に減少する。

また、家計見直しに不可欠な機能である収支記録の長期保持(大半のアプリが対応)により、手書き家計簿では面倒な家計収支の可視化と指定期間の比較が簡単に出来る。

1. 代表的な家計簿アプリの機能と特徴

マネーフォワードME

複数の金融機関口座残高やクレジットカード利用情報が自動的に記録され、クラウド連携によるパソコン上での分析も可能で、利用者数は最大級。

口座情報等の個人情報が把握されるセキュリティ不安に対しては、アカウント情報以外はサーバーが取得せず、信頼度が高い。(連携可能金融機関の数が非常に多い。連携口座数等無制限のプレミアム料金は月額500円)

Zaim

ネットショッピングでの利用アドレスからクレジットカードと連携ができ、故銀行口座連携も可能で、利用者数は最大級。

レシート読み取り機能、銀行口座等の連携機能が比較的高く、画面はシンプルで使いやすい。(簡単な予算管理向き)

プレミアム利用料金も高額ではなく、メモや写真保存にはEvernoteアプリとの連携機能もあり、データのバックアップが容易で、スマホを使い慣れたユーザーには導入しやすいかも知れない。

Dr.Wallet

レシート読み取り・データ化機能が高いと言われるのは、撮影データから手入力でデータ化しているため正確性が高く、大量にレシート入力があるユーザーには有効と思われる。

レシーピ

大日本印刷提供無料アプリで、デザインが女性に人気だが、機能やインターフェイスも使いやすく、ダウンロード数も高水準だ。

レシート自動読み取り機能から、スマホ家計簿作成出来、ポイントカードやクレジットカードとの連携機能もある。

この他にも、「Monelyze」「LINE家計簿」「楽天カードアプリ」「おカネレコ」「かけ~ぼ」「カナヘイ」等、家計簿機能を持つアプリが数多く利用できるようになっている。

家計簿アプリで作成する家計財務諸表の必要性と利用方法

家計の支出割合が家計簿アプリで管理できるようになった場合、考えたいのが項目ごとに重要性や優先順位をつけることで、一般的な支出よりも欠くことの出来ない重要な費目(趣味・娯楽費用、記念日、交際費等、個人によって様々)を支出傾向から把握し、逆に節約可能な支出割合を吟味することが出来る。

一例として、保険料など万一の際の保険金受領が本当に必要かどうか、健康保険制度などの給付内容もあわせて見直し、特に貯蓄型の保険種目は貯蓄部分と補償部分を区分して(投資効率との)比較することで大幅な節減の可能性がある。

また、家計財務諸表による借入金利と投資利回りの比較で、新たに低金利のローン乗り換え等も判断できる。

家計と投資についての考え方

投資管理についても適切な財務諸表作成で、短期投資とは別に長期投資(当面支出予定のない資金運用)による資産増加だけでなく、長期間にわたる資産維持(減少防止)を主目的としたい。

収益は必ず再投資することが必須であり、将来的なインフレや社会保障関連費用等の義務的負担へ対する資産減少への備えとして考えたい。

将来的なインフレの影響として、日銀のインフレ目標2%/年が実現すると、前年度比2%の物価上昇(等比級数的な物価上昇)で20年後には約49%、5割近い物価上昇となる。

日本の家計においては、総資産に占める投資の割合が低いとよく言われている。

実際に日銀の資金循環統計においても、直近20年間で約500億円増加し、1800億円に達した金融資産のうち大半が預貯金や保険商品であり、株式・投資信託・外貨預金等のリスク資産の割合は2割程度にとどまっている。

さらに、家計の金融意識に関する政府調査(金融広報中央委員会「知るぽると」複数回答)でも、従来は「病気や不時の災害対応」が金融資産保有目的の第一位だったが、2013年には「老後の生活資金確保」を保有目的として約7割の世帯が第一位と回答している。

実態調査では、お金に関する意識の高い層でも“リスク性資産”投資実施の割合がさほど高くはなかったが、そのトレンドに変化の可能性がある。(リスク性資産として考えている投資の対象には回答者間でかなり幅があり、実態調査からは対象を特定できないが、株式投資やFX等、投資対象の選定に一定の知識が必要な投資方法をリスク性資産投資と考えている傾向がある)

リスク性資産の増加率は、資産全体1.8%増に対し、年率約6%と3倍以上になっており、さらに外貨建て資産に限ってみれば10%を越える上昇だ。

背景には資産と負債のバランスにゆとりを感じる世帯が増加しており(家計の金融意識に関する政府調査より)、一方で若年世帯ほど安全性よりも収益性を重視した金融商品選択姿勢を持っているからだ。これは、大手証券会社の大口個人投資家による外国債券投資等の増加傾向にも表れている。

実態調査で見えた家計簿アプリ導入の期待効果

政府による調査でも、標準的な夫婦二人世帯の年金受給額と必要家計費には10万円以上の開きがあると言われている。

実際には他の収入のある家庭もあるが、多くは貯蓄の取り崩しでこの差額に対応しており、退職後の長寿化傾向から老後の資産形成については、高齢者より寧ろ若い世代の関心が高い。

生活設計の目標期間も、第1位は10年未満の中期ではあるが、20年以上先の長期を視野に置く生活設計を持つ世帯も、この20年間でほぼ倍になった。(前掲政府調査)

ただ、世帯や世代で「老後資金の目標額」は様々で、一様なものではない。

家計の正確な把握は、「無駄な経費を押さえ貯蓄(資産)を増加させる」という目的以外に、自分たちにとって「老後必要な資金額はいつまでにいくら必要なのか?」の問いに正確に答えるためにも重要だろう。

家計簿の記帳は、将来の人生設計にとって非常に重要だ。

老後の家計に限っても、下記の項目を確認しなければならない。

- 老後資金は、何時から使い始めるか

- 平均的な世帯家計費と自らの必要額との差額

- 現在の資金(資産額)・負債額(ローン等)の把握と将来変化の予測

このうち、少なくとも②と③については、家計簿アプリの機能がさらに重要になってくるだろう。

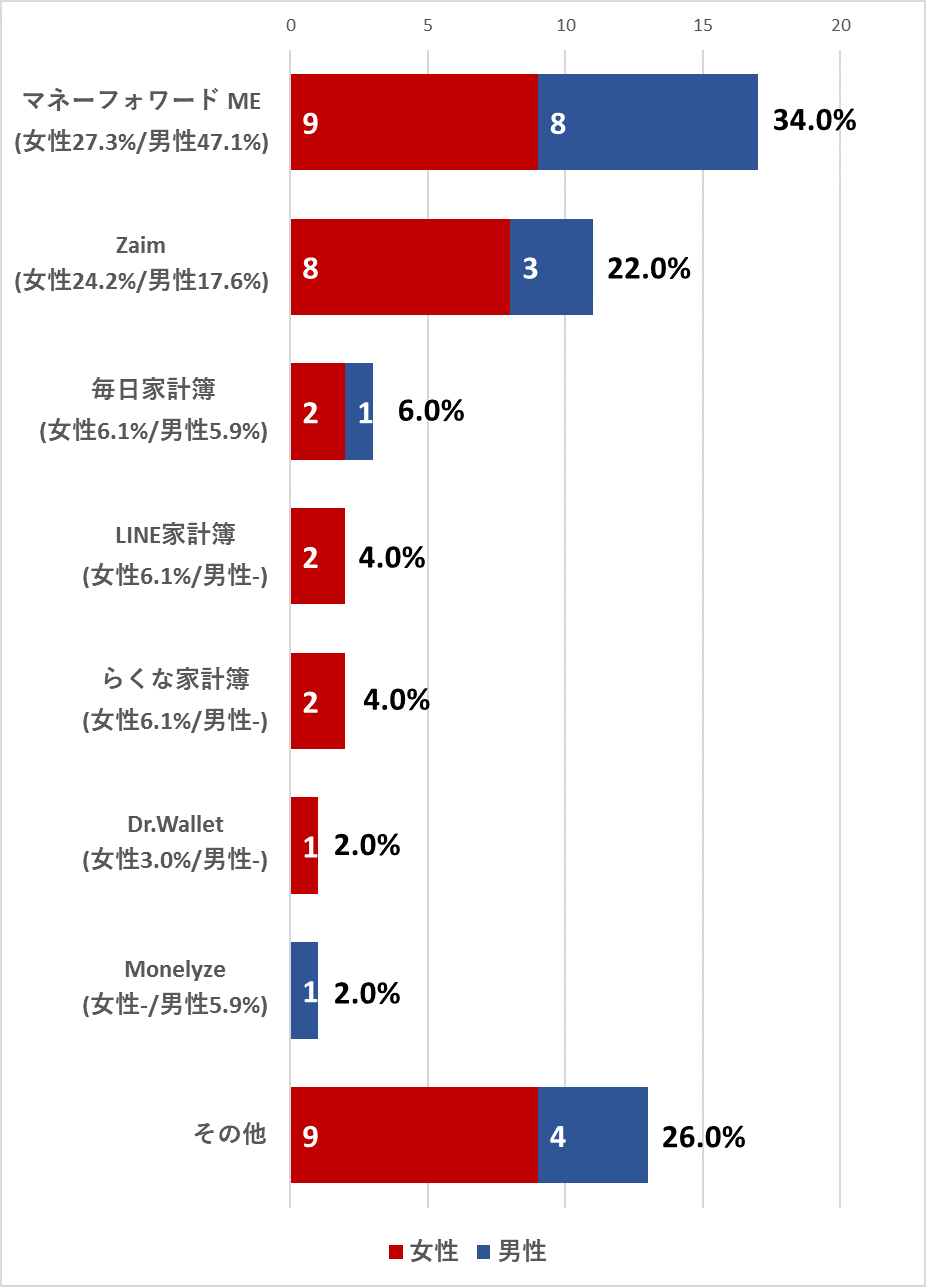

利用している家計簿アプリ

家計簿アプリを利用しない理由のひとつに、インターネット接続のあるアプリでは、個人データ漏えいの危険性が心配だという声が実態調査にあった。

しかし、例えばマネーフォワードMEの様にアカウント情報のみ参照し、「入出金や登録情報変更は出来ない仕組みの構築」というような高性能の家計簿アプリであれば、適切にパスワードやデータ管理し、仮にスマホ本体紛失しても、家計簿アプリ参照は出来ないというようなセキュリティ対策をすれば、利用メリットの方が高いだろう。

また、「収入源が複数あり管理が煩わしい」こともアプリ利用しない理由にあったが、複雑な資金管理にこそ、収入源に関する出金や資産形成も含めたより緻密な資金計画(例えば利子収入や家賃等の副業収入をリスク性投資に振り向けて、投資パフォーマンスを検証したり、収入別に所要経費や支出を紐付け区分し税申告や資産形成に利用が出来る)で、家計簿アプリ導入効果がありそうだ。

家計簿アプリへの銀行口座(証券会社含む)の連携登録数は平均2口だったが、5口以上の複数口座連携の利用目的は「資産の一元管理」だった。(4口以上登録ユーザーの大半は「マネーフォワードME」を利用)

世帯金融資産残高別のアプリ連携口座数

(なお、利用しない理由として、操作性やセキュリティ以外に、データ蓄積・保存機能やレシート読み取り機能の誤解も多く、今後の認知度上昇によって利用割合はさらに拡大する可能性が高いだろう)

家計収支のコストパフォーマンスを正確に速やかに把握できるのも、家計簿アプリ利用のメリットだ。

変化の時代を家計簿アプリ活用で乗り切る

中長期的なインフレ懸念が増大する中、賃金統計不正で機動的な政策実施可能性が当面減少する危険性も指摘されている。

今後も社会保険料の上昇(料率の上昇)は続き、インフレと日本人口の減少、GDPの伸び率鈍化や低下も考えると、家計アプリの利用は有効的な家計管理、将来への備え、必要資産の維持・醸成に重要な要素になるのは間違いないだろう。

家計資産の有効配分と長期分散投資によって、将来の予測と家計改善を早期に始めなければ、前例のない変化の時代に安心できる家計は維持できないだろう。

お金に意識の高い世帯なら、家計簿アプリ利用の意義を充分認識できるはずだ。本稿で例示したのは、そのごく一部であり、その他にも様々な有効利用に活用できるのではないだろうか。

執筆者

和気 厚至

慶應義塾大学卒業後、損害共済・民間損保で長年勤務し、資金運用担当者や決済責任者等で10年以上数百億円に及ぶ法人資産の単独資金運用(最終決裁)等を行っていた。現在は、ゲームシナリオ作成や、生命科学研究、バンド活動、天体観測、登山等の趣味を行いつつ、マーケットや経済情報をタイムリーに取り入れた株式・為替・債券・仮想通貨等での資産運用を行い、日々実益を出している。