教育費・住宅費・老後資金は人生の三大費用、いつから備える?

人生の三大費用である、教育費・住宅費・老後資金については、どのように備えるべきか誰しもが悩むのではないでしょうか。

どの支出も目標金額が高額になりますが、適切な貯蓄タイミングを考えることによって、無理なく貯めることができます。また、漠然と「早めに準備しておこう」ではなく、目標とする金額と必要な時期から逆算して、効率的に貯めていくことが大切です。

教育費であれば、公立・私立によって学費の差が大きくなる点を夫婦で確認し、まずはどちらに進学するのか考えましょう。住宅は仕事や教育方針によっても選択肢が変わりますが、子どもが学齢期になる頃には購入したいと考えるなら、短期で貯めていくと効率的です。老後資金は公的年金制度を踏まえて無理なく貯めていきます。

では、それぞれの支出について考えてみましょう。

目次

教育費は公立と私立では大きく異なる

まず、公立と私立の学費(教育費)をデータから確認しましょう。

金融広報中央委員会によれば、子供が幼稚園から高校までの間に、保護者が支出した教育費は以下の通りです。

保護者が支出した教育費(2014年度/平成26年度)

| 幼稚園 | 小学校 | |||

| 公立 | 私立 | 公立 | 私立 | |

| 学校教育費 | 119,175 | 319,619 | 59,228 | 885,639 |

| 学校給食費 | 19,382 | 36,836 | 43,176 | 46,089 |

| 学校外活動費 | 83,707 | 141,553 | 219,304 | 604,061 |

| 合計 | 222,264 | 498,008 | 321,708 | 1,535,789 |

| 中学校 | 高等学校(全日制) | |||

| 公立 | 私立 | 公立 | 私立 | |

| 学校教育費 | 128,964 | 1,022,397 | 242,692 | 740,144 |

| 学校給食費 | 38,422 | 4,154 | – | – |

| 学校外活動費 | 314,455 | 312,072 | 167,287 | 255,151 |

| 合計 | 481,841 | 1,338,623 | 409,979 | 995,295 |

※子ども1人あたりの年間支出金額

※学校外活動費は、学習塾や習い事など

教育費として親が貯蓄をしておくべき資金は、大学進学に伴うものです。そのため、幼稚園から高等学校までは、毎月の生活費の範囲でまかなえるようにしておきましょう。公立幼稚園では22万2264円、私立幼稚園では49万8008円かかります。

小学校受験を考えると、この他に塾や各種お教室、親向けのセミナーなどの費用もかかります。ママ同士の情報交換と称してお茶やお食事を一緒にとることも多いので、そのようなお付き合いにも支出は軽視できません。子どものためと思うとつい財布の紐がゆるみがちですが、継続できる支出額を見極めましょう。

私立小学校は平均153万5789円、公立の32万1708円と比べると約5倍の費用がかかります。私立中学校になると48万1841円となり、公立の48万1841円の約3倍です。

支出の内訳をみると、授業料だけではなく、学校外活動費にも違いがあることが分かるでしょう。小学生通塾率の全国平均は45.8%。通塾率が最も高いのは東京都で57.9%、2位は神奈川県で56.9%。3位以下は兵庫県(54.4%)、奈良県(53.8%)、和歌山県(52.9%)と続き、大都市とその周辺地域が多くなっています。

中学生通塾率の全国平均は61.4%で、小学生通塾率を上まわっています。通塾率が最も高いのは神奈川県で74.3%、2位は奈良県で74.3%。3位以下は兵庫県(71.0%)、和歌山県(70.2%)、大阪府(70.2%)と続きます。

参考:小学生通塾率 [ 2017年第一位 東京都 ]|都道府県別統計とランキングで見る県民性 [とどラン]

私立の小中学校は丁寧に指導してくれますが、授業についていくために補習塾に通ったり、スポーツや音楽などの習い事をしたりするケースも多く見られます。親同士のお付き合いもありますので、私立を考える場合は校風もよく見極めましょう。

教育費は大学で最もかかります。そのため、教育費の準備とはすなわち大学進学資金のことと考えてもよいでしょう。つまり、幼稚園から高校までは、毎月の家計から支出できる範囲で考える必要があります。

では、大学の費用はどのくらいかかるのでしょうか。

大学の初年度納入金(2014年度/平成26年度)

(単位:千円)

| 初年度納入金額 | |||||

| 入 学 料 | 授 業 料 | 施設設備費 | |||

| 国立大学(昼間部) | 817.8 | 282.0 | 535.8 | ― | |

| 私立大学(昼間部) | 1,311.6 | 261.1 | 864.4 | 186.2 | |

| 文科系 | 1,146.8 | 242.6 | 746.1 | 158.1 | |

| 理科系 | 1,501.2 | 262.4 | 1,048.8 | 190.0 | |

| 医科 | 4,861.0 | 1,299.0 | 2,547.9 | 1,014.0 | |

| 歯科 | 4,188.7 | 608.8 | 3,048.2 | 531.7 | |

| その他 | 1,458.5 | 270.2 | 951.1 | 237.2 | |

| 家政 芸術 体育 | 1,254.7 | 265.3 | 790.4 | 198.9 | |

| 1,651.3 | 260.3 | 1,112.8 | 278.2 | ||

| 1,273.7 | 260.6 | 786.6 | 226.5 | ||

国公立か私立で大きく違いがありますが、忘れてはいけないのが子供の生活費です。

独立行政法人日本学生支援機構の「平成28年度学生生活調査結果」によると、下宿などを利用した場合には、生活費として年間約100万円必要です。できるだけ出費を抑えるには、シェアハウスに入居するなど住居費を抑えると効果的です。進学した学部によってはアルバイトをする時間がとれない時期もあるので、余裕をもった資金計画を立てておきましょう。

参考:平成28年度 学生生活調査結果

教育費はいつから備える?

教育費の準備は、子供が生まれる時から始めましょう。子供が小さい時期は手がかかり、貯蓄のことまで気が回らないかもしれません。そのため、夫婦でゆっくり話す時間がとれる出産前に、教育費についてもしっかり話し合っておくとよいでしょう。

教育費の準備には、毎月の収入から一定額を積み立てるタイプが向いています。子供が小さい忙しい時期だからこそ、一度貯蓄の仕組みを作っておけば、その後は手間をかけずに済みます。ジュニアNISAや学資保険は税金面での優遇もあるので、ぜひ検討したい方法です。

ジュニアNISAとはジュニアNISAは2016年から始まった投資の制度。年間80万円が投資の上限額です。通常の投資であれば利益に対して約20%の税金がかかりますが、ジュニアNISAなら非課税となります。

学資保険は、親の死亡保障と教育費の積立てを兼ねた商品です。払い込んだ保険料は、所得控除の対象となり、年末調整などで所得税が安くなることがあります。ただし、生命保険料控除の対象になる保険料には上限額があります。死亡保険に年間8万円以上の保険料をすでに払っている状態であれば、控除の枠はいっぱいですので学資保険分の控除は受けられないことに注意が必要です。

また、夫婦だけの資金では難しい場合は、祖父母から教育費の贈与を受ける方法もあります。

用途は子供の教育費に限られますが、子供1人あたり1500万円まで贈与税が非課税になります。通常の贈与は、年間110万円を超えると税金がかかるので、利用できるのであれば祖父母に相談してもよいでしょう。

非課税になる以外のメリットとしては、一括で受取れるので細かい用途をこちらで決められることでしょう。使いみちは教育費に限られていますが、学校の入学金、授業料、学用品などのほか、学習塾やスイミング教室などの授業料も用途とすることができます。

気をつけなければならないのは、祖父母が贈与をしたことで、祖父母自身の老後資金が不足してしまうリスクです。そのような場合、逆に祖父母へ援助しなくてはならなくなると、かえって負担が大きくなってしまうでしょう。贈与を受ける場合は、祖父母とはよく話し合って決めましょう。

住宅費の貯蓄は購入価格の3割以上が目安

金融広報中央委員会「家計の金融行動に関する世論調査(2人以上世帯調査、2016年)」によれば、住宅購入時に自己資金の割合は30%以上です。

年間収入別住宅取得必要資金(2016年/平成28年)

| 必要資金総額(万円) | 自己資金の割合(%) | 借入金の割合(%) | |

| 収入はない 300万円未満 300~500万円未満 500~750万円未満 750~1,000万円未満 1,000~1,200万円未満 1,200万円以上 | 3,150 2,458 2,912 3,091 3,691 4,000 5,058 | 7.9 44.5 31.3 30.1 33.5 55.1 44.4 | 92.1 55.5 68.7 69.9 66.5 44.9 55.6 |

資料:金融広報中央委員会「家計の金融行動に関する世論調査」〔二人以上世帯調査〕(2016年/平成28年)

低金利の昨今、住宅ローンで借り入れをするには、消費者にとって有利と言われています。そのため、頭金なしのフルローンを勧める業者もいるようです。確かに、低金利でコツコツ貯蓄をして頭金を貯めても、低金利の昨今ではたいして資金は増えません。メガバンクの定期預金金利は0.01%(2018年10月10日現在)ですから、100万の預金があっても、1年で100円(税引き前)しか増えない計算です。それよりもローンを組んで、安い利息を払ったほうがかえってトク、という意見も一理あります。ローンの支払月額が、今の家賃と同程度なら無理なく返済していけると考えるかもしれません。

しかし、計算上では可能でも、自己資金なしで住宅ローンを組むのは決して安全策ではありません。自己資金が無いということは、貯蓄の習慣が無いとも言えます。その状態で長期にわたる住宅ローンを返済していかれるのでしょうか。

住宅を購入した場合は、ローンの返済の他にも固定資産税のほか、修繕費も必要です。住宅ローンを組むなら、まずは計画的な貯蓄ができるようにならなくてはいけません。

せっかく貯蓄をするなら、価格の3割以上を貯めましょう。貯蓄が3割あれば、手数料や税金などの諸費用に1割、頭金に2割を使える計算になります。

頭金が2割ある場合と、ゼロの場合の返済総額について比較をしてみましょう。

物件価格が3000万円だとすると、頭金2割なら600万円ですから借入は2400万円。全期間固定金利1.3%、借入期間35年とした場合の返済額は以下の通りです。

| 物件価格 | 頭金 | 借入額 | 支払月額 | ローン支払総額 |

| 3000万円 | ゼロ | 3000万円 | 8.9万円 | 約3736万円 |

| 600万円 | 2400万円 | 7.2万円 | 約2989万円 |

頭金が2割あると月々の支払額は1.7万円、支払総額は747万円も違うことがわかります。

頭金を準備することで、無理のない返済計画が立てることが可能になるのです。

住宅費は先取り貯蓄で短期に貯める

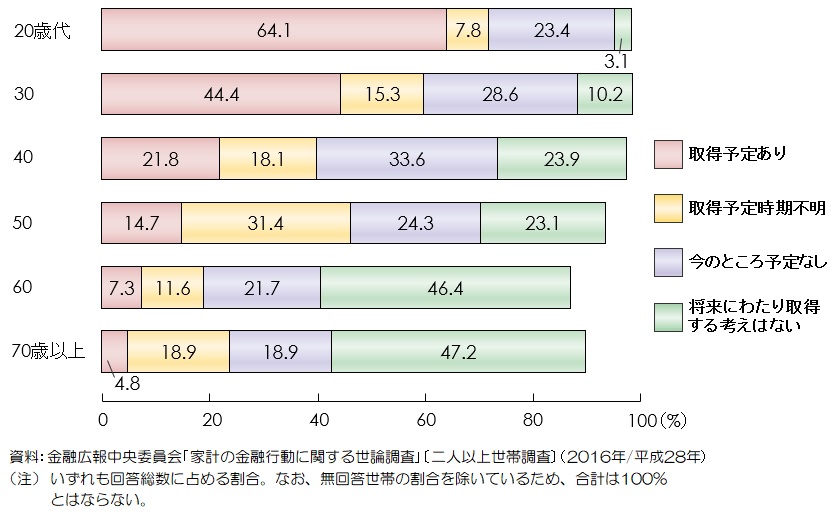

同調査によれば、住宅購入の予定は20代の世帯が最も多く64.1%。30代でも44.4%です。子供が小学校に進学するまでには購入したい、と考える若い夫婦が多いためでもあるでしょう。

年代別にみた非持家世帯の自家取得予定(2016年/平成28年)

20代であれば収入は決して高額ではありませんが、やり方次第で確実に貯蓄を増やしていかれます。住宅購入資金を貯めるなら、先取り貯蓄がセオリーです。

会社員なら、勤務先に「財形貯蓄」制度があるかどうかを確認しましょう。財形貯蓄は、貯蓄分を給与から天引きされるので、始めからなかったものという感覚になり無理なく貯められます。

しかし、この方法ではせっかく積立てた定期預金も、普通預金と同じキャッシュカードで簡単に引き出せるため、使ってしまうリスクがあることが難点。貯めているつもりでも一向に貯まらない、という状態になってしまいがちです。

その点、インターネット銀行などで提供している、「自動入金サービス」は使い勝手がよいでしょう。これは、自分名義の他行口座から、毎月一定額を自動的に送金できるサービスです。振込日を給料日の直後にしておけば、天引き貯蓄と同様に貯めていかれるのではないでしょうか。

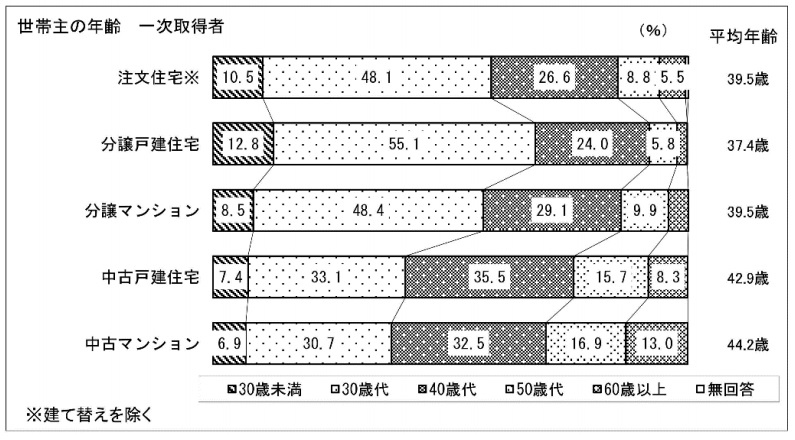

住宅資金は、比較的短期間で貯めるものです。国土交通省によれば、初めて住宅を購入した人の年齢は、注文住宅、分譲戸建住宅、分譲マンションでは30代が最も多くなっています。20代で住宅購入を考え始め、30代で購入とするならば、10年前後で資金を貯めている人物像が浮かび上がってきます。(国土交通省「平成29年度 住宅市場動向調査報告書」)

一次取得者の世帯主の年齢

(出典:国土交通省 住宅局)

老後資金は公的年金だけでは不足?

最後に老後資金です。老後は、基本的に収入が年金だけになります。しかし、公的年金の国民年金は、満額受取れても1カ月あたり6万円程度です。しかも、今後も少子高齢化は進むため、年金受給年齢の引き上げなどがなされる可能性が出てきました。また、現役世代人口の減少や、平均余命が長くなることにあわせて、年金の給付水準を調整する仕組みが2004年からなされています。これをマクロ経済スライドといいますが、将来の年金受取額は減少してしまう懸念が広がっています。そこで、公的年金だけではなく、自分の老後資金を準備しておくことが大切だと考えられています。

公的年金は、老後どのくらい受取れるものなのでしょうか。

年金額の見込み(2016年度/平成28年度)

(月額)

| 2015年度 | 2016年度 | |

| 国民年金 〔老齢基礎年金(満額:1人分)〕 | 65,008円 | 65,008円 |

| 厚生年金 〔夫婦2人分の老齢基礎年金を含む標準的な年金額〕 | 221,507円 | 221,504円 |

資料:厚生労働省

(注)厚生年金は、夫の平均的収入(平均標準報酬42.8万円)で40年間就業し、妻がその期間全て専業主婦であった世帯が年金を受け取り始める場合。

厚生労働省によれば、夫婦2人分の老齢基礎年金を含む標準的な年金額は、月額22万1504円です。

では、老後の生活にはいくらくらいの費用がかかるのでしょうか。

高齢者世帯の収支(2014年/平成26年)

(単位:千円)

| 就業の有無 | 夫婦世帯 | ||

| 有 | 無 | ||

| 年間収入 | 6,170 | 3,642 | |

| 生計費(消費支出) | 273.5 | 239.8 | |

| 食料費 | 70.1 | 64.1 | |

| 住居費 | 15.2 | 16.3 | |

| 光熱・水道費 | 19.9 | 18.7 | |

| 家具・家事用品 | 10.7 | 9.4 | |

| 被服・履物費 | 10.7 | 7.3 | |

| 保健医療費 | 15.7 | 15.5 | |

| 交通・通信費 | 36.8 | 29.4 | |

| 教養娯楽費 | 31.4 | 28.4 | |

| その他 | 62.9 | 50.6 | |

| 貯蓄現在高 | 22,617 | 21,065 | |

年間支出は、夫婦世帯の場合で勤労世帯が27万3500円。無職世帯では23万9800円です。やはり公的年金だけでは、収支のバランスがとれない結果になっています。

老後資金は高齢になってから引き出し可能になる運用を

老後資金を準備するには、まずリタイア後まで残る借金はゼロにしておきましょう。教育ローンや住宅ローンを利用したとしても、リタイア前に完済していることが理想です。

それは、ローンの返済のために退職金や公的年金を使ってしまうと、大切な老後資金が減ってしまうことになるからです。

その上で、老後資金を貯めるには、高齢になってからでないと引き出しができない金融商品を活用するとよいでしょう。老後資金の準備は、他の貯蓄と同様に早いほうがいいのは確かですが、教育費や住宅費が優先となります。

たとえば個人型確定拠出年金(iDeCo)は、毎月決まった金額が差引かれ、積立投資信託のように利用できます。掛け金は全額所得控除になり、所得税と住民税が安くなるので、その点もおトクです。しかも、60歳以上にならないと引き出しができません。

こういった特徴から、iDeCoは住宅費を貯めるには適していませんが、老後資金を形成するには適した金融商品であるといえるでしょう。

そして、健康に注意をすることも大切です。自分らしく人生を楽しむためにも健康でありたいものですが、健康は経済的にも大きなメリットがあります。健康であれば、医療費や介護費がかからず、その分の支出を減らすことができます。また、仕事をすれば収入がアップして資金計画に良い影響を与えるでしょう。

貯蓄には、目的となる資金の使途があります。

まずは大局的にとらえ、資金の目標額や、資金が必要になるまでの準備期間を整理しましょう。そうすることで、おのずと適切な金融商品や準備を始めるタイミングが導きだされます。

結婚をしたら、出産までに子どもの教育については夫婦で話合い、教育資金の準備にとりかかりましょう。ジュニアNISAや学資保険で大学進学資金を積立てるほか、祖父母からの贈与も検討しておきたいですね。

住宅資金は、財形貯蓄や自動入金サービスを利用し、購入価格の3割を目安に10年間を目標に貯めましょう。

老後資金は公的年金だけに頼るのは不安です。教育資金・住宅資金のめどが付いたら老後資金準備を始めましょう。個人型確定拠出年金(iDeCo)は、原則60歳まで引き出すことができないので、確実に老後資金を貯められます。また、老後に借金は禁物。住宅ローンをはじめ各種ローンはリタイアまでに完済しておきましょう。年金で返済をすることになると、生活が苦しくなります。

将来の夢や希望も大切ですが、今の暮らしも同じくらい大切です。上手にバランスをとり、人生の三大費用に備えましょう。

執筆者

タケイ啓子

ファイナンシャルプランナー(AFP)。36歳で離婚し、シングルマザーに。大手生命保険会社に就職をし、その後、保険の総合代理店に転職。保険の電話相談業務に従事。約3,000件の相談をつとめたが、43歳の時に乳がんを告知される。治療を経て、現在は相談、執筆業務を中心に活動中。