カードローンの返済方法と支払い利息を減らすコツ

カードローンで借りたお金は必ず返済しなければなりません。

カードローンの返済について不安に思う人の中には、

- カードローンの返済がいつ終わるのか分からない

- 借金を早く終わらせたいけど、毎月定額返済で完済まで長い

- 支払いがきつくて返済を延滞してしまいそう

といった、悩みを抱えている人がは少なくありません。

結論から言うと、自分の借入状況や返済金額などを把握し、返済計画をしっかり立てることでカードローン返済について悩むことは無くなります。

この記事ではカードローンの返済方式やカードローン返済を延滞しないための方法、延滞してしまった場合の対処について解説しています。

この記事を読めば、皆さんが悩んでいるカードローンの返済や完済までの道のりが理解しやくなります。

カードローンの3つの返済方式

カードローンの返済方式では、一般的には以下の3つに該当します。

3つも返済方式がある理由は、カードローンを利用しても無理のない返済が可能になるためです。

カードローンを利用する際に、翌月1回払いのみだと利用するのが大変です。

1回で全額支払ったり、毎月定額で支払ったり、利用者の返済能力に応じた返済方法を選択出来るためカードローンには3つの返済方式が用意されているのです。

ここでは、3つの返済方式について、説明をしていきます。

残高スライドリボルビング返済

残高スライドリボルビング方式とは、借入残高によって月々一定の金額を返済していく返済方式のことで、いわゆる「リボ払い」のことです。

残高スライドリボルビング返済は、借入残高を基準に返済金額が変わりますので、返済によって残高が減ることで返済金額も減りますが、借入によって残高が増えることで返済金額も増えます。

【残高スライドリボルビング返済の例】

| 利用残高 | 最低返済額 | 返済回数 |

| 10,000円~100,000円 | 4,000円 | 36回以内 |

| 100,001円~200,000円 | 8,000円 | |

| 200,001円~300,000円 | 12,000円 | |

| 300,001円~400,000円 | 13,000円 | 60回以内 |

| 400,001円~500,000円 | 14,000円 |

このように、利用している残高によって毎月の最低返済額が変化していきます。

なお、残高スライドリボルビング返済には、借入時を基準として返済金額が決まる「借入時残高スライドリボルビング返済」という方式も存在します。

多くのカードローン会社では「借入時残高スライドリボルビング返済」というものを採用しており、最後に借入した残高を基準に返済額が決まります。

元利込定額返済

元利込定額返済とは「利用限度額」に応じて返済金額が変化する返済方式のことです。

利用限度額に応じて返済金額が決まるので、利用残高の増減に左右されることなく一定で返済が行われます。

繰り返し利用しても計画的な返済が可能です。

【元利込定額返済】

| 利用限度額 | ローンの返済額 |

| 500,000円以内 | 10,000円以上 |

| 500,001円~1,000,000円 | 20,000円以上 |

| 1,000,001円~1,500,000円 | 25,000円以上 |

| 1,500,001円~2,500,000円 | 35,000円以上 |

| 2,500,001円~3,000,000円 | 40,000円以上 |

| 3,000,001円~5,000,000円 | 50,000円以上 |

利用限度額が大きければ、利用残高が少なくても返済金額が大きくなるので注意が必要です。

なお、利用限度額は契約時に減額することが可能です。

元利込定額返済のカードローンで、返済金額を抑えたいという人は、利用限度額の減額を検討して下さい。

キャッシング1回払い

キャッシング一回払いとは、借入した残高分を次の返済日に一括して返済する方式です。

一時的な出費や、給料日までの資金として借入する場合、他の支払い方式に比べて借入期間が短くなりますので利息を少なく抑えることが出来ます。

一般的にカードローンはキャッシング1回払いを採用していることはありませんが、クレジットカードのキャッシング機能についてはキャッシング1回払いであることが多いです。

なお、キャッシング1回払いでお金を借りた場合は以下の計算式で計算出来ます。

借入金額×金利×借入期間÷365日=借入金利

100,000円×18.0%×30日(一か月後返済)÷365日=1,479円

支払利息1,479円+元金100,000円=総支払額101,489円

となります。

カードローンの返済計画を立てる

カードローンを利用する場合は、1年を目安に完済出来るように返済計画を立ててみてください。

なぜなら、長期で返済計画を組むことで利息が多くかかってしまう他、失業や転職などにより収入に大きな変化が起こる可能性があるためです。

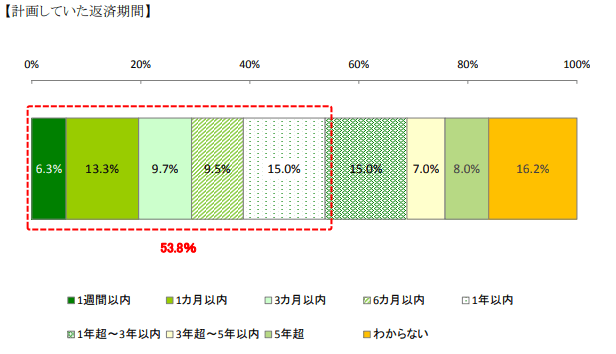

日本貸金協会の調査によると、実際にカードローンを利用している人で、1年以内に完済を目指す計画を立てている人は、53.8%というデータもあります。

引用元:日本貸金協会『資金需要者等の現状と動向に関する調査結果報告』

ただし、50万円を超える場合など多く借入している場合は、短期で分割返済しようとすると毎月の返済額が多くなってしまい借金苦になる恐れがあります。

1年~3年以内を目途に長期的に返済計画を組む必要があります。

〇借入50万円、金利18.0%の場合

| 返済期間 | 毎月の返済額 | 総返済額 |

| 1年返済 | 45,839円 | 550,068円 |

| 3年返済 | 18,076円 | 650,736円 |

| 5年返済 | 12,696円 | 761,760円 |

長期的に返済する場合利息が多くなりますが、毎月の返済額が大幅に下がります。自分の収入から返済出来る金額を把握し、無理のない返済計画を立てましょう。

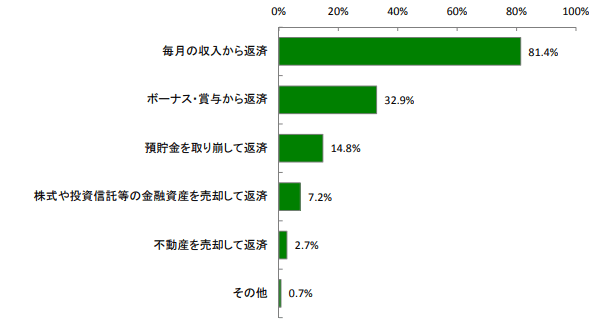

また、返済原資についても日本貸金協会の調査によると「毎月の収入から返済」を考えている人が81.4%と最も多くなっています。

引用元:日本貸金協会『資金需要者等の現状と動向に関する調査結果報告』

毎月の収入がある程度一定であれば、収入から毎月必ず必要になる家賃や光熱費などを差し引き、余った原資(カードローンの返済に充てられる金額)から逆算して返済計画を立てていくようにしましょう。

具体的な例として、

| 収入 | 支出 | ||

| 給与(手取り額)25万円 | 家賃 | 6万円 | |

| 光熱費 | 3万円 | ||

| 通信費 | 2万円 | ||

| 食費 | 3万円 | ||

| 交際費 | 2万円 | ||

| 車両維持費 | 2万円 | ||

| 保険など | 2万円 | ||

| その他雑費 | 2万円 | ||

| 合計 | 22万円 | ||

| カードローン返済 | 3万円 | ||

| 合計 | 25万円 | 合計 | 25万円 |

以上のケースの場合はカードローン返済に充てられる原資は月3万円までです。

ここから逆算してカードローン返済計画を作っていきます。

| 借入金額 | 金利 | 毎月返済額 | 借入期間 | 総返済額 |

| 30万円 | 18.0% | 29,788円 | 11ヵ月 | 327,668円 |

| 50万円 | 18.0% | 29,122円 | 1年8ヵ月 | 582,440円 |

| 70万円 | 18.0% | 29,147円 | 2年6ヵ月 | 874,410円 |

| 100万円 | 18.0% | 29,190円 | 3年9ヵ月 | 1,313,550円 |

当初の返済計画通りに返済を進めていくには、毎月のカードローンの返済額と利息額について正確に把握しておく必要があります。

無理のない返済は大前提ですが、返済は長期にわたらず、1年から3年以内に収まるように行うようにしましょう。

大手カードローン会社では返済シミュレーションがありますが、今すぐは面倒な場合は以下の計算式を参考にしてみて下さい。

借入残高×金利×30日(1ヵ月ごとの返済の場合)÷365日=1ヵ月の支払い利息

毎月の返済金額ー1ヵ月の支払い利息=1ヵ月の支払い元金

借入残高ー1ヵ月の支払い元金=次月の借入残高

実際に数字に当てはめてみます。

300,000円×18.0%×30日÷365日=4,438円(支払い利息)

12,000円ー4,438円=7,562円(支払い元金)

300,000円ー7,562円=292,438円(支払い後残高)

繰上げ返済することで総返済額を抑える

繰上げ返済することで月々の返済総額を抑えることが出来ます。

なぜなら、カードローンの返済額は元金+利息で計算されており、元金部分が減ることで総返済額を減らすことが出来るためです。

利息に関しても、元金残高に応じて増減するため、カードローンを計画的に返済していくには元金部分の返済をいかに早く返済していくかが重要になってきます。

では、残高スライドリボルビング返済方式で借入額30万円の人が繰上げ返済を行わなかった場合と、毎月5,000円多く支払った場合の総支払額の違いについて具体的に説明していきましょう。

【残高スライドリボルビング返済の例】

| 利用残高 | 最低返済額 | 返済回数 |

| 10,000円~100,000円 | 4,000円 | 36回以内 |

| 100,001円~200,000円 | 8,000円 | |

| 200,001円~300,000円 | 12,000円 | |

| 300,001円~400,000円 | 13,000円 | 60回以内 |

〇繰上げ返済を行わない場合

| 利用金額 | 最低返済額 | 金利 | 支払い利息 | 返済回数 |

| 300,000円 | 12,000円 | 18.0% | 77,351円 | 32回 |

〇毎月5,000円繰上げ返済を行った場合

| 利用金額 | 最低返済額 | 金利 | 支払い利息 | 返済回数 |

| 300,000円 | 12,000円 +5,000円 | 18.0% | 51,105円 | 21回 |

【比較】

| 支払い利息 | 返済回数 |

| 77,351円→51,105円 | 32回→21回 |

| 26,246円支払利息が軽減 | 11回返済回数の軽減 |

このように、毎月5,000円でも多く繰上げ返済していくことで、支払い利息や返済回数の軽減が見込まれます。

収支のバランスに沿った計画的な返済が必要ですので過剰な繰上げ返済は再度借入を行う原因になりかねませんが、余裕資金があるうちは多めに返済していくことがカードローンを利用する上で大切です。

カードローン返済を延滞するとどうなるのか

カードローン返済を延滞すると、ブラックリスト(金融事故者)として自分の信用情報を管理している「個人信用情報機関」に登録され、カードローンやクレジットカードなどの審査に通らなくなってしまいます。

なぜなら、カードローン会社は審査の際に個人信用情報機関に照会をかけるので、金融事故の情報があると返済能力が無いと判断されてしまうためです。

ブラックリストとして登録されてしまうと、最大で5年間は新たな借入をすることが出来なくなりますので注意が必要です。

【信用情報の登録期間】

| 信用情報掲載条件 | CIC | JICC | KSC |

| 61日以上の延滞 | 5年 | 5年 | 5年 |

| 債務整理(任意整理・個人再生・特定調停) | 5年 | 5年 | 5年 |

| 代位弁済 | 記載方法無し | 5年 | 5年 |

| 強制解約 | 記載方法無し | 5年 | 5年 |

| 自己破産 | 7年 | 5年 | 10年 |

カードローン返済を延滞しないためには、月にいくらの収入があり、いくらの支出があるのかをしっかり把握して、削れる支出は削るようにしましょう。

家賃などの固定費を削るのは難しいですが、水道光熱費、食費、交際費、燃料代、被服費、消耗品費などは削れる可能性が高いです。

また、収入が大きくすることを望むのであれば転職をしたり、副業を始めたりするのも方法の一つです。

カードローンを他の金利の低いカードローンや、おまとめローンを組んで月々の返済額を下げることも検討してみて下さい。

一時的に返済に充てるための資金を用意したい場合は

・家にある物を売って現金化する

・日雇いのアルバイトをする

などの方法もあります。

なお、以上のいずれの方法を取るのも難しく、かつ長期的に収入増加も望めなく、借金返済の目途も立たない場合は債務整理する選択もあります。

借金で悩んだ場合は弁護士や司法書士に相談をしてみてください。