カードローンの利用限度額の判断基準

カードローンには、あらかじめ借りることができる限度額というものが決められています。

この記事を読んでいるあなたは、以下のような疑問を持っている人ではありませんか?

- 自分がいくら借りれるのか知りたい

- どのようにして限度額が決まるのか知りたい

- 後から限度額の増額ができるのかが知りたい

カードローン各社は、限度額の設定方法などの詳細を明らかにしていません。

それだけに、自分がいくら借りることができるのか不安ですよね。

この記事を読むことで、利用限度額がどのように決まっているのか理解する事ができます。

また、利用額の増額を検討している人へのアドバイスも書いているので参考にしてみてください。

自分の年収によって借入限度額の目安が決まる

カードローンの借入限度額は「自分の年収の3分の1未満」です。

なぜなら、消費者金融は貸付額が、「総量規制」という法律があるからです。

総量規制は貸金業法上で決められたもので、違反した会社に対して営業停止などの厳しい処分が下されます。

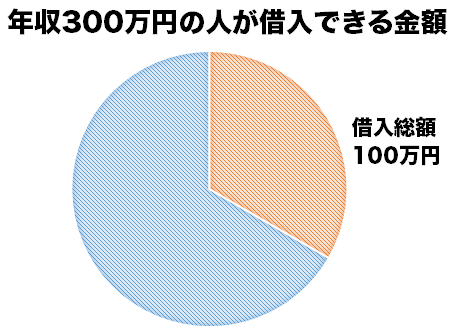

たとえば、年収300万円の人の総量規制上の借入限度額は100万円までです。

また、年収300万円の人が他社借入金額がすでに60万円あるという場合は、

年収の3分の1(100万円)-借入額(60万円)なのでで、借入限度額は「40万円」までになります。

以下、他社借入金額がない場合の年収ごとの総量規制上の借入限度額の目安となります。

必ずしも、総量規制上の借入限度額を借りることができるというわけではありませんが、自分がいくら借りることができるかの参考にしてください。

| 年収 | 総量規制上の借入限度額 |

| 200万円 | 約66万6,000円 |

| 300万円 | 100万円 |

| 400万円 | 約133万3,000円 |

| 500万円 | 約166万6,000円 |

| 600万円 | 200万円 |

| 700万円 | 約233万3,000円 |

| 800万円 | 約266万6,000円 |

| 900万円 | 300万円 |

| 1,000万円 | 約333万3,000円 |

銀行カードローンの場合は、銀行法で規制がされているため、総量規制を守る義務はありません。

しかし、各銀行では、2016年に自己破産件数が増加した要因として、金融庁に過剰融資を指摘されました。

そのため、銀行カードローンも年収の3分の1以上の借り入れをすることはできくなってきています。

返済の滞納をすると限度額が下がる

カードローンの毎月の返済を2ヶ月連続、あるいは1年で3回以上滞納してしまうと借入限度額を強制的に下げられてしまいます。

なぜなら、滞納を繰り返してしまうと、個人信用情報機関に滞納記録が残ってしまい、カードローン会社からの信用がなくなるからです。

カードローン会社は個人信用情報機関を照会しているので、カードローン利用者の滞納記録があると貸し倒れを恐れます。

滞納を繰り返す人に対し、万が一、貸し倒れが起こった場合のリスクヘッジとしてあらかじめ限度額を引き下げるのです。

借入限度額は後から増額できる

借入限度額は申し込みをしたカードローン会社へ限度額の増額申請を行うことで増額する事ができます。

ただし、限度額を上げる際には、再度審査があるので、必ず増額できるわけではありません。

増額の審査で見られる項目はこれまでの利用実績と年収の増減です。

延滞の繰り返している人や、年収の3分の1以上の借入限度額を上げようとしている人は増額審査に落ちてしまいます。

カードローン限度額の増額には、これまでの利用実績に問題がなく、年収も上がった場合のみ検討することをおすすめします。

返済でお金に困っている人は、増額ではなく借り換えも検討する事で毎月の返済額を調節していく事もできます。

借入限度額を上げるためのコツ

借入限度額を上げるためには、定期的にカードローンを利用し、返済を滞納しないことです。

担保も保証人も必要のないカードローンの場合、カードローン会社が最も重視することは利用者の信用だからです。

カードローンは金融業者の商品の一つなので、利用してもらって確実に返済してもらえれば、カードローン会社の利益になります。

優良な顧客であれば、カードローン会社の方から増額の勧誘の電話がかかってくるほど、本来であればカードローン会社はより多い金額を利用者に使って欲しいのです。

また、滞納がないからと言って、これまでほとんどカードローンを利用したことがない人は増額審査に通ることは難しいでしょう。

カードローンの利用実績がないため、カードローン会社はどれくらいの返済能力があるのかの判断がつかないからです。

カードローンの増額を希望するのであれば、定期的にカードローンを利用して返済に遅れないという良好な利用実績を、積み上げてから申し込みをしてください。

加えて、収入が上がったときは限度額の増額申し込みの絶好のタイミングです。

カードローン会社としては、年収が多ければ多いほど融資できる金額も増えます。

利用実績を積み上げていて年収もアップしたという人は、増額の申し込みを検討してみてください。