指標を読み解き利用する株式運用スタイル

株式に関連した様々な用語があふれている。

日経平均、チャート、PER、PBR、ROE、配当利回り等々、見慣れた用語の意味は分かっている様で、投資尺度に対する考え方や投資スタンスに対する利用方法については、意外にばらばらだ。

ここでは、個々の用語の定義や意味と、投資尺度としての考え、さらには指標に関連する投資スタイルも考えてみたい。

株式用語の意味、算出方法

株式指標には、代表的なものに日経平均株価やTOPIX等があり、このうち運用の銘柄判断には、投資指標とも言う、PER(株価収益率)等の様々な指標が存在する。

この株式投資に関する主要指標の定義を下記にまとめた。(日本経済新聞社発行の「日経会社情報」を参照)

・PER= 株価/1株利益(株価の割高/割安を判断する指標で、株価を1株当たり純利益【EPS】で割ったもの。日経会社情報では「基準日の時価総額【株価×発行済み株式総数】÷純利益」で算出している)

・PBR= 株価/1株純資産(株価が1株当たり純資産の何倍にあたるかを示す。原則として直近の本決算期末の1株当たり純資産実績値で株価を割って算出する。日経会社情報では、「基準日の時価総額/純資産」で算出している)

・配当利回り=配当/株価×100(投資効率を見る指標で、原則として予想ベースで算出している。翌決算期の予想配当額を株価で割ったもの)

・自己資本比率=自己資本/純資産×100(資本金や利益剰余金等の企業が他者に返済する必要のない自己資本が、総資産に対して何%あるかを示す。財務の健全性を判定する代表的な指標で、比率が大きいほど財務健全性は高い)

・ROE(自己資本利益率)=純利益/自己資本×100(経営効率を判断できる指標。純利益【実績値又は予想値】を対応する決算期の自己資本で割って計算する。2006年5月施行の会社法で新たに登場した「自己資本」の概念)

これらの指標は、新聞の経済欄や経済関係のWEBページ、証券会社のサイト等にも表示されているが、算出に使用した株価や決算数値等の基準日が必ずしも同一ではないので、指標を利用する前に、個々の指標を算出した条件の確認も必

要となる。

株価(投資)指標の読み方、考え方

①PER

純利益、すなわち税引き後の利益を発行済株式数(発行済株式総数-自己株式数)で割ったその企業の1株当たりの純利益に対し、株価が何倍まで買われているかが、この株価収益率(Price Earnings Ratio)で、例えば前決算期の1株当たり利益が10円で、株価が100円であればその企業のPERは10倍になる。

当期末利益予想が20円(10円増益)であれば、同じPERの場合、株価は200円まで上昇することになる。

但し、PERは客観的基準というよりは、同業種と比べての収益や、将来予測等、対象企業の評価についての相対的な基準(銘柄の人気)と言える。

さらに、一時的な特別収益や損失(自社ビルの売却等の保有資産売却益や、のれん代の償却等の損失)でも、当期利益の増減として予想PERは変動するので、予想収益の中身にも注意を払う必要がある。

また、一般にPERの元となる株価は、市場における需要、いわば銘柄や業種等の人気で形成されるので、将来の成長が期待できる株のPERは高め(株価が高い)で、逆に安定企業(収益変化率が低い企業)の場合はPERが低い傾向がある。

また、日経平均等の水準感についても、平均PERを参考に買われ過ぎや売られ過ぎと言われるが、全体平均には大きな経済変動(例えば急激な円高や大型倒産による金融機関の収益悪化)等の場合、個別企業の水準を全体平均との比較だけで考えるのは難しい。

この表中で、例えばノリタケの低PERについては、「2018年3月期の大幅増益予想が、株価に織り込まれていない可能性が高い」とみる。

一方、前期決算が不調だったワタミは「まだ決算予想に反映されていない好決算を見込んでいるのだろう」等の見方で、株価形成を分析する。(これはあくまで分析手法の例で、詳細な銘柄分析ではない)

②PBR

1株当たりの純資産とは、BS(貸借対照表)上の「純資産の部」から少数株主持分および新株予約権等控除後の金額(自己資本【株主持分】に対し、株価が何倍まで買われているかの数値で、PBR(株価純資産倍率、Price Book-Value Ratio)と略称されている。

会社法の規定により、株主は、株式会社解散時には持ち株数に応じて、解散時点の会社資産を株数の割合に応じて分配を受ける権利がある。

ここでいう会社資産は純資産とよばれ、株主帰属資産とも言われている。

良くPBRが解散価値と言われるように、理論上は、PBRが1倍の場合、株価100円なら、会社解散時に100円を受け取る権利がある。

PERは収益力を判断する指標であるのに対し、PBRは当該企業の資産内容や財務体質が判断できる指標だ。

ただし、PBRが1であれば、株購入の投資リスクはゼロの筈だが、実際はPBRが1を割りこむ株価になることも珍しくない。

結局、上記の資産内容や財務体質をどのように市場が評価しているかという指標として考えるべきものだろう。

将来に経営不安がある場合は、PBRは大きく1を割り込む事もある。

また、株式市場の低迷時には、人気離散により低いPBRだった優良銘柄が、相場回復時に急上昇する場合も多い。

ここで注意したいのは、PBRの基礎となる純資産額には、有価証等の価格変動が大きい資産も含まれており、純資産に占める上場企業の株式保有額が大きい金融機関などは、前期末の株価によって資産額が算定されるため、決算後の株価変動で大きくPBRが変化する場合もあり、注意が必要だ。

(なお、PBRは、PBR=ROE×PERという計算式が成り立つので、PERとROEからも算出可能)

この表で見られるように、当面、収益向上の見込みが厳しいと思われる銀行等が低PBR上位に顔を出し、高PBR銘柄には、成長期待の高い銘柄が多い。

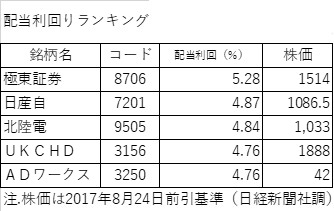

③配当利回り

株式の長期保有の場合に重視したいのが、配当利回りだ。

年間配当金(1株当たり)を、株価で割った数値で求めたもので、例えば、株価が500円で、半期ごとの配当金が5円なら、年間配当金額は10円となり、配当利回りは2%となる。

なお、通常、配当は各企業の利益(剰余金)の中から支払われる。

一般に表示される配当利回りは、年間配当金の予想値で計算するので、株式購入後、配当確定日(これは決算期末ではなく、4営業日前の権利付き最終日)までに当該企業が配当を減らすリスクもあるので、注意が必要だ。

④自己資本比率

自己資本比率とは、返済不要の自己資本が資本調達全体の何%あるかを示す数値で、自己資本比率が小さいほど、他人資本の影響を受けやすく、独立性の低い不安定な会社経営と考えられる。

逆に、自己資本比率が高いほど経営は安定し、倒産しにくい会社となる。

一般に自己資本比率が70%以上なら理想企業、40%以上なら倒産しにくい企業と言われ、自己資本比率の平均を見ると、赤字企業平均は数%程度のマイナス、黒字企業で30%弱、そのうち上位15%で見ると50%を越えているという統計数値もあることから、自己資本比率は会社経営の安定性を表す数値として考えられ、高いほど投資適格性が高いと言われる。

自己資本比率の増加は、他人資本の減少であり、具体的に借入金の減少であることが多い。

つまり、銀行等からの資金調達の必要が少なければ、資金繰りに余裕ができ、安定的な経営ができる企業と判断できるわけだ。

反対に、自己資本比率が極めて小さいか、マイナスの場合、借入金に依存した経営が多く、資金繰りが厳しいので、倒産等の可能性も高いと考えられる。

銀行の新規融資も受けにくいので、設備投資等の必要な投資が困難で、無理な増資を行ったり、収益向上への投資を怠なったりする場合も多く、株式購入を控える投資家が増える結果となる場合も多い。(自己資本比率が高まる場合は、利益剰余金の増加で自己資本が増加し計算式上の分子を増える場合や、借入金や固定資産、在庫等の資産圧縮等で総資本(分母)を減少する場合等がある)

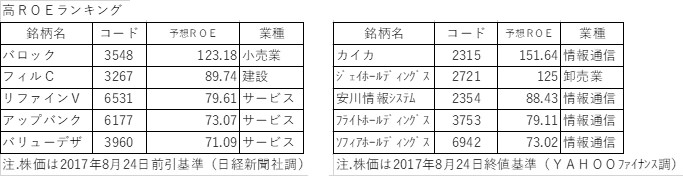

⑤ROE

ROE(自己資本利益率)は、Return on Equityの頭文字で、自己資本(原資は株主の資本、正確には【自己資本 = 純資産 – 新株予約権 – 少数株主持分】)から、企業が株主のためあげた利益率で、投資効率を測る指標と言われる。

なお、有価証券報告書等では「自己資本利益率」と表示されているが、決算短信等では「自己資本当期純利益率」と表記され、前者は期末の自己資本、後者は期中平均値で算出される。

ROEは、特に外国人投資家の評価指標としてよく使われ、外国人持ち株比率の高い投資銘柄選定の際に重要だ。

特に、10%以上の高ROE銘柄の株主構成比率は、外国人占有率が高い場合が多く、外国人好みの傾向がありそうだ。

外国人投資家の売買頻度や取引高は比較的多いので、銘柄の流動性も高く、値上がりが早い場合も多いが、逆に自己資本の有効活用に厳しいので、ROE低下の際には株価下落も早い傾向がある。

また、翌期末財務状況の予想には、(他の指標にも同じ傾向があるが)かなりばらつきがあり、下表の様に同じ時期の予想でも、ROE上位銘柄の数値に差がみられる。

(左表:日経新聞社発表、右表:YAHOOファイナンス発表)

上記左表中ROEトップのバロックジャパン(3548)は、来期の業績は通期で増収増益予想と好調だが、自己資本比率が低いためにROEが高いと考えられ、資産に占める有利子負債(前期決算で総資産の25%程度)を考慮すると財務面の改善が必要と言われている。

この銘柄等、上場後間もない銘柄では、ROE予想を出さない証券会社もある。

株価チャートについて

株価チャートの利用方法はテクニカル分析と呼ばれる多くの種類があり、少なくとも数十種類の分析手法が存在し、銘柄判断には重要な指標だ。

ただし専門的なものも多く、中には利用方法の難解な手法もある。

また、これらの手法を、利用する際には自身の投資スタンスの確認も必要だろう。

出来る限りリスクを減らして、長期間での収益を目指すのか、多少のリスクをとっても短期間の売買(いわゆる押し目買い・戻り売りの繰り返し)で、投資機会を増やして収益機会を増やすかで、大きな流れを見るか、短期的な上昇下降をつかむかの投資方法に分かれる。

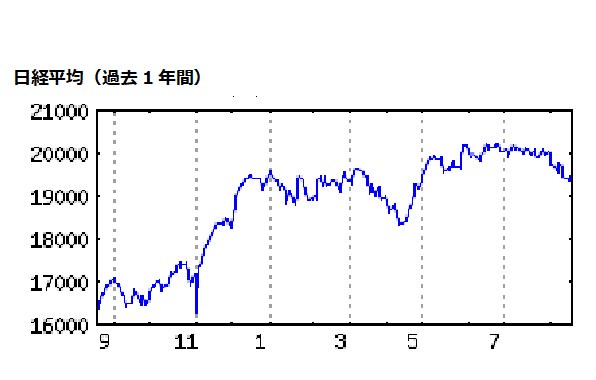

少なくとも、長期投資か短期投資かの運用スタイルにより、注目する株価チャートの期間の選び方も変わってくるだろう。

例えば、下記の過去1年間の日経平均チャートでみると、直近で下落しているが、長期的なトレンドは上昇基調と言える。

逆に、バブル期から40年間の日経平均チャートでは、日経平均は下降した後に、ボックス圏の動きに入ったとも見える様に、投資期間によって、チャートの選択も変わってくる。

株価チャートには、オンシレーター指標やトレンド追随型指標等のテクニカル指標の区分等に応じ、色々な指数や移動平均線・ボリンジャーバンド等のツールを使った様々な分析手法があるが、基本的に株価は経験則から導き出される法則通りに動くことが多いので、株価チャートの有用性は高いと思われる。

指標の利用について

発表や予想のタイミングで、各種指標については必ずしもメディアや証券会社等の発表数値が一致しないこともあるので、良好な数値に特別な事情がないか等、その内容を充分に確認したい。

また、予想数値の場合は、特に予測の前提とする根拠にも注意したい。

なお、上記の指標以外にも、経常利益を総資産(総資本)で除した総合的な収益性の財務指標であるROA(Return On Asset:総資産利益率)や、経常増益率等、投資判断の参考となる多くの指標があるので、機会があれば紹介したい。

以上のように、日経平均等の株価指標、PER等の投資指標、株価チャート等の様々な指標があるので、専門家等の意見も参照しながら、自分なりの運用スタイルをある程度の期間変更せずに運用することが、結果的に高い投資パフォーマンスにつながると筆者は考えている。

執筆者

和気 厚至

慶應義塾大学卒業後、損害共済・民間損保で長年勤務し、資金運用担当者や決済責任者等で10年以上数百億円に及ぶ法人資産の単独資金運用(最終決裁)等を行っていた。現在は、ゲームシナリオ作成や、生命科学研究、バンド活動、天体観測、登山等の趣味を行いつつ、マーケットや経済情報をタイムリーに取り入れた株式・為替・債券・仮想通貨等での資産運用を行い、日々実益を出している。