株式配当のイロハ(賢い受け取り方と銘柄選択の考え方)

株式を一定期間保有する場合には、配当の受け取りも意識した投資が、良好な投資パフォーマンス達成のために重要となる。

株式投資において、株式の配当は、株式売却益と並ぶ大きな投資成果だ。

タイミングの良い配当受け取りや、より効率的な配当を受け取る投資方法は、投資全体の効率を高めてくれる。

ここでは、株式配当の基本と、配当の受け取り方、そして高配当を受け取る銘柄選択についてまとめた。

株式配当の仕組み

株式の配当の原資は、企業の利益から生まれる。

株式発行企業が、事業等で得た利益を、原則として全株主に保有株数に比例して分配するのが配当金で、「現金配当」と「株式配当」の2種類がある。

現金配当を通常「株式配当」と呼び、普通配当や記念配当、特別配当、中間配当などの種類がある。

・普通配当

通常の決算期毎の配当で、通常、期末決算結果により、決算役員会で配当決議を行い、株主総会で決議後、普通配当が実施されるが、配当方針は事前に定められていることが多い。

また、株主総会や取締役会の決議により剰余金配当が可能なように決められている。

・記念配当

会社の創立記念日などに行われる配当

・特別配当

特別な利益が出た時などの臨時配当

・中間配当

年2回等に分けて行われる配当(四半期ごとに配当を行う企業等もある)

なお、現金以外の株式配当は、株主に対する配当として新規発行する自社株を株主に交付すること等がある。

決算時に作成する貸借対照表により配当可能限度額(上限額)が算出され、通常、下記の計算式で計算される。

配当可能限度額=純資産額-(資本金+資本準備金+利益準備金【決算時期に積立】)

株式配当の受け取り条件

株式の配当(普通配当)は、以下の条件を満たす場合に受領できる。

配当を受けられる対象

期末決算時の株主(判定時期は後述)

配当交付時期

通常、本決算では約3カ月後、中間では約2カ月後程度で支払われることが多かったがだが、最近は決算が早くなり、配当交付時期も早めになった企業が多い。

配当の受け取り方

配当金の受け取り方法には下記の4種類の方法がある。

個別銘柄指定方式(発行企業から直接受け取る方式)

株式発行会社から送られる配当金案内により、配当金を換金する。

案内書に必要事項を記入・届け出印鑑捺印後、郵便局等で配当金を受け取ることが出来る。

個別銘柄指定方式(株式発行会社から指定口座へ振込)

予め振込口座を指定し、発行会社(委託金融機関)から指定された金融機関に振込する。

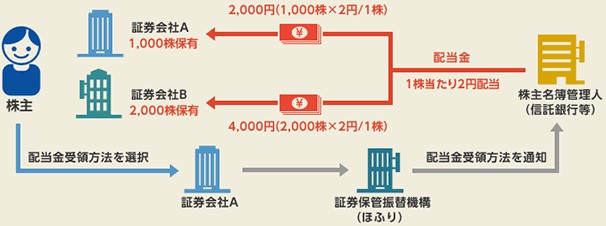

株式数比例配分方式

複数の証券会社で株式を保有している場合、それぞれの株数に比例した配当金が、各証券会社の口座に入金される。(事務委託を受けた信託銀行等が口座送金する場合が多い)

配分例1

A証券で、配当金1株2円の銘柄を1000株保有し、B証券でも同銘柄を2000株保有している場合。

A証券口座に2千円、B証券口座に4千円が振り込まれる。(実際には、原則として配当に関する税金分が控除された残額相当額の振込)

登録配当金受領口座方式

保管振替機構(ほふり)で管理され、合計株数による配当金が指定金融機関へ一括振込される。

配分例2

証券会社の口座をすべて合算し、(上記配分例1と同じ場合)銘柄合計 3000株分の配当金である6千円が、指定された金融機関へ一括振込される。(税金控除については後述)

(画像の引用元;みずほ証券「配当金の受取方法について」)

配当利回り

株式を保有して、配当を受け取る場合にはその内容を把握し、配当利回り等を考慮する必要がある。

配当金額だけでなく、株価に対する割合(配当利回り)や、企業が配当に回す割合を示す配当性向、複数の決算期にわたり安定的な配当を行っている企業や、配当を増加する(減配する)企業などがあり、これらを総合して、配当目的の運用パフォーマンスを考える必要がある。(配当利回りや配当性向等は、証券会社等の資料で判る)

なお、配当金以外にも、株主優待等で金券や企業の商品等が株主に還元されることも多いので、これらを含めて投資パフォーマンスを考える場合、優待等の内容や時期、必要な所有株数も把握する必要がある。(株主優待利回りとして考えられている)

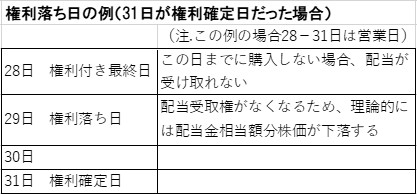

配当を受け取る最適タイミングはいつか?

期末決算において、配当を受け取ることが出来る株主として判定され、配当を受け取るためには、配当受け取りの権利がなくなる日(「権利落ち日」ともいう)までに株式を購入する必要がある。(配当の受取権利が取得できる最終日は、決算期末の3営業日前【権利付き最終日】)

この日以降は決算期内の購入であっても、期末の配当金を受け取る権利は得られない。

なお、配当金のみを目的とした投資の場合、投資期間と資金効率から言えば、配当落ち直前の投資が最も有効なはずだが、これは必ずしも最適のタイミングとは言い切れないことが多い。

好配当で、高い利回りの銘柄は、権利落ち日が近づくにつれていわゆる「配当取り」の買いが増加し、株価が上昇する傾向を示す場合が多い。

問題なのは、こうして上昇した銘柄は、配当落ち日(権利落ち日の翌営業日)以降、配当相当額以上に株価が大きく下落することがある。

受け取る配当金よりも株価の下げの方が大きくなるのは、高い利回りの銘柄に、市場での人気が低い銘柄が多く、PBRの低い銘柄同様、通常の株価が低位にある、それなり理由がある場合が多い。

こうした銘柄を選択した場合は、複数の決算期を経過する長期投資(配当目的以外)の場合以外は、投資パフォーマンスが悪いケースが多くなるので注意が必要だ。

配当を目的とした投資の場合でも、ある程度の期間をとらえて、その銘柄の平均的な株価水準以下のタイミングを選んで購入することが、結果として、投資資金に対する配当利回りが良いことが多い。

配当に関する税金と仕訳(配当金の仕分け例)

個人が受け取る株式等の配当等は、一般的に配当所得とされるので、原則として他の総合課税扱いの所得と合算(総合)され、所得税および住民税が賦課される。

また、特例として申告不要制度が設けられ、上場株式等の配当所得については、総合課税によらず申告分離課税の選択が可能だ。(上場株式等の配当等の全部について、総合課税を選択するか申告分離課税を選択するかを統一した申告が必要)

申告分離課税の場合、通常、所得税および住民税は、配当等の支払いを受ける際に源泉徴収される。(「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法」により、平成49年12月31日までの所得には、その所得税額の2.1%が「復興特別所得税」として課税される。

株式等の配当金等も『復興特別所得税』の対象で、2.1%の、復興特別所得税が併せて徴収される)

平成26年1月1日~平成49年12月31日 の課税割合は一律20.315%(所得税+復興特別所得税15.315%、住民税5%)となる。

課税方法については、次のうち、いずれか有利な課税方法が選択可能。

1.総合課税 配当所得の金額とその年の総合課税の所得の金額を合算した金額に基づく税率

2.申告分離課税 他の所得と区分して税金を計算する

3.申告不要 源泉徴収により課税関係が終了する。

なお、大口株主(発行済株式の3%以上相当数等の株式を保有する個人株主)や未上場株式等の配当等、少額配当等の場合には別の取り扱い方法となる。

*配当控除制度

確定申告をして総合課税される配当所得については、一定の計算式によって計算した金額が所得税や住民税の税額から差し引かれる(配当控除)。控除適用可能な配当所得は、日本国内に本店のある法人から受取る剰余金配当、利益配当、剰余金の分配等で、確定申告をした配当所得に限られる。

一般的な上場株式の配当の仕訳例(個人の場合)

(借方)普通預金(現金) 797円 / (貸方) 受取配当金 1,000円

(借方)法人税等(源泉所得税) 150円 /

(借方)住民税 50円 /

(借方)法人税等(復興特別所得税) 3円 /

今後の株主配当金の増加について(配当性向の変化を知ること)

2018年度の企業決算は、今年度に引き続き増加し、過去最高益を更新見込みの企業も多いと予想されている。

さらに、近年は上場企業の配当金(配当性向)は上昇傾向にあるので、こうした点も踏まえて、株式配当取得と購入銘柄を考えることも重要だろう。

(具体的には、配当性向が上昇傾向にある銘柄等)

*内部留保の配当金振り分け

企業の内部留保を配当金へ振り分ける議論もある。

年度決算において、純利益から配当に回した残りの額(累積)を内部留保という。利益剰余金とも呼ばれ、主な使途は設備投資やM&A(合併・買収)等の原資とされる。

2016年度決算では、企業の内部留保は約30兆円で、前年比約5割増加した。

累積内部留保(利益剰余金)は400兆円を越え、10年間で5割以上増加し、利益が有効に活用されていないとの批判も受けている(法人企業統計【金融・保険を除く】)

不必要な設備投資を行うことも出来ないので、株主配当を増加してはどうかという議論が生じている。

だが、日本企業の内部留保額は、増加してはいるが、米国とほぼ同水準に過ぎない。(2016年度の米主要企業6業種の内部留保比率【対総資産】は23.4%。日本企業は24.7%)

問題なのは、総資産に占める現預金の比率は、日本は13%近くあり、米国の4%弱に比べ多いことだ。(米国企業は、ソフトウエア、土地・設備等の固定資産比率が日本より多い)

こうした状況から、総選挙でも議論されたように、設備投資に回さない内部留保は株主配当に回す方が、経済活性化につながると言う意見も根強い。

今後、こうした議論も含め、投資先の企業の配当金額、配当性向がどのように変化してゆくかを、当該企業の業績による株価の変動と同様に注意して、銘柄選択の参考にしたい。

執筆者

和気 厚至

慶應義塾大学卒業後、損害共済・民間損保で長年勤務し、資金運用担当者や決済責任者等で10年以上数百億円に及ぶ法人資産の単独資金運用(最終決裁)等を行っていた。現在は、ゲームシナリオ作成や、生命科学研究、バンド活動、天体観測、登山等の趣味を行いつつ、マーケットや経済情報をタイムリーに取り入れた株式・為替・債券・仮想通貨等での資産運用を行い、日々実益を出している。