確定申告と株式関連所得の基礎知識について

株式投資にかかる税金について意外に知らなれていないのが、総合課税の場合に確定申告で配当や売却益やその他の所得額の比率等により、源泉徴収分の税額が還付されるケースがあることだ。

勿論、申告漏れは避けるべきだが、納め過ぎた税金還付のためにも、最低限の基礎知識は必要だろう。

ここでは株式に関連した手続き等基礎知識の概略をまとめた。

所得税課税

所得税として課税される種類には10の所得種類があり、総合課税方式と分離課税方式では、所得税額が異なる場合がある。

給与や年金(障害年金など非課税年金を除く)所得以外に事業所得やアルバイト収入があれば、原則として全所得を合計し、総合課税方式で課税される。

申告すべき株式関連所得

株式売買の場合、上場会社の株式等に限らず、非上場会社の株式や有限会社の社員の持分の売却により利益が出た場合は、すべて所得税の対象となり、株式譲渡益は、給与所得や不動産所得などの他の所得と区分して課税される。

なお、株式取引に類似した以下の取引に関する所得も、原則として確定申告が必要となる。

- 純金プラチナ(現物)等の商品売却益(譲渡所得)

(営利目的の短期売買は別途、条件により課税方法が異なるとなる場合がある) - 外貨預金の為替差益(雑所得)

- 貸株サービスの金利及び配当金相当額(雑所得)

株式売買に係る税金と申告について

特定口座(源泉徴収あり)取引では確定申告義務がないが、一般口座での取引や、源泉徴収の無い特定口座取引では、以下の場合を除き確定申告が必要となる。

1. 年間累計が譲渡損だった。(但し、上場株式等に係る譲渡損失の繰越控除の規定の適用を受けるには確定申告が必要)

2. 給与所得、退職所得以外の所得が株式の譲渡所得のみの場合で、株式等の譲渡所得が20万円以下。

但し、確定申告義務がないだけで、確定申告することは可能だ。

株式等の所得とその他の収入によって、確定申告を行い税の還付が受けられることもある。

株式譲渡益の税金

株式等の譲渡益課税は、「上場株式等に係る譲渡所得等の金額」と「一般株式等に係る譲渡所得等の金額」に区分し、他の所得の金額と区分して税金を計算する「申告分離課税」が原則となる。

「株式等」

株式(投資口を含む)、株主となる権利、株式の割当てを受ける権利、新株予約権、新株予約権の割当てを受ける権利等を総称して、「株式等」という。

「上場株式等」

株式等のうち、金融商品取引所に上場されている株式等と、店頭売買登録銘柄として登録されている株式等が(外国金融商品市場の株式等や公募投資信託の受益権等も含む)に国債及び地方債等も含めて、上場株式等としている。(詳細については、国税庁のホームページで説明されている。

(国税庁HP「株式投資等と税金」)

なお、上場株式等の所得計算は、“総収入金額(譲渡価額)― 必要経費(取得費+委託手数料等)= 上場株式等に係る譲渡所得等の金額”となる。

確定申告を行う場合には、開設してある特定口座開設では、源泉徴収の有無にかかわらず、開設先の証券会社毎に年間取引内容が記載された「特定口座年間取引報告書」が郵送等で取得できるので、所定の内容(収入金額、取得費、譲渡に要した費用額等)を確定申告の際に記載する。

株式の売却損失の相殺について

株式を売却にかかる収益と損失は、非上場株式も含め株式譲渡損益の中で相殺できる。

但し、給与所得や不動産所得等の所得との相殺はできない。

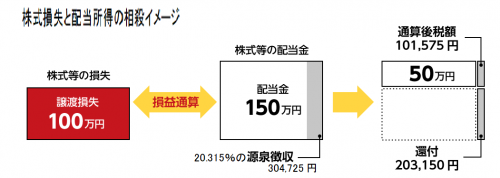

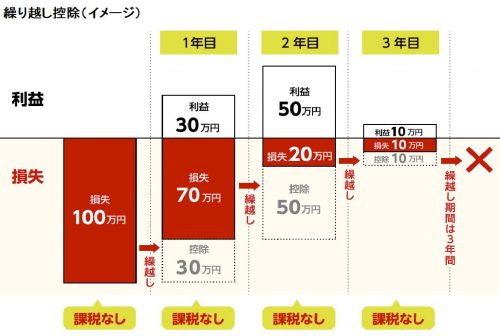

譲渡損失の損益通算には、申告分離課税を選択して、後述する配当所得金額との損益通算も可能で、これらを通算してもまだ譲渡損が残る場合には、翌年以降に繰り越すことができる。(確定申告により、翌年以降の3年間損失を繰り越しできるが、繰越控除を利用する場合は、翌年以降も連続して確定申告書の提出が必要となる。(非上場株式に係る損失及び証券会社等を経由しない取引で生じた譲渡損失は、繰越控除の対象とならない)

(図の参照元、アセットキャンパス「有価証券」)

配偶者の株式譲渡所得

株式譲渡益しか所得のない配偶者がある場合、その譲渡所得の金額が38万円以下であれば、配偶者には所得税は賦課されず、配偶者控除も適用される。

配偶者の株式譲渡益が38万円を越え、76万円未満であった場合、合計所得金額が1000万円以下であれば、配偶者特別控除が適用可能。

収入が株式譲渡益のみの配偶者は「源泉徴収あり」の特定口座開設の場合、確定申告の必要はないが、株式譲渡益が合計所得金額には算入されないので、配偶者控除の控除対象配偶者にはなる。

配当金にかかる税金

株式投資では、保有株式の受け取り配当金への配当金課税も含め、税金は株式投資収益の費用と考え、税金に関する正確な知識を持って取引を行えば、不要な税金納付と、投資パフォーマンス向上ともなるだろう。

株式保有による受け取り配当金は、税法上「配当所得」という所得に分類される。

なお、配当実施企業の株式取得に直接必要だった費用(例えば購入用の借入金利息等)を控除して配当所得とすることも可能だ。(通常の取引では配当金=配当所得)

この配当所得に対する課税方法には下記の3種類がある。

1 源泉徴収

配当金を受け取る時には、源泉徴収税が控除されて、配当金課税は終了しており、申告等の必要はない。

2 総合課税

但し、給与所得や年金所得、不動産所得等の所得と合算した総合課税方式を利用すると、配当金以外の収入が比較的少ない場合、配当金所得を総合課税所得に合算すると源泉徴収税率以下の税率になることがある。

この場合には、確定申告を行い、総合課税の所得に配当金を含めて申告すれば、配当時の源泉徴収税との差額が還付される。(総合課税の配当控除金額は10%だが、1000万円を越える部分は5%になる)

その他収入額の多寡等を勘案して、上記の2つの課税方式の選択を行うことになるが、国税庁の確定申告コーナーページで、実際の申告書作成により、どちらが有利かの事前シミュレーション後に、課税方法を選択することもできる。

(国税庁確定申告書等作成コーナー)

3 申告分離課税

配当金収入は、株式売却損(譲渡損)との相殺が可能で、この場合も、配当金の源泉徴収税が還付される。(譲渡損失額を上限として、配当金所得が控除される)

この場合、配当金収入は申告分離課税方式により確定申告する必要があり、その他の収入がある場合は、それぞれの税率での課税となるので、やはり事前シミュレーションを行った方が良い。(確定申告を行うと、扶養・配偶者控除や、国民健康保険料等にも影響があるケースがあるので、配当金の税金額の変動に加えて、申告による税額に対する変動を総合的に判断して、有利な選択する必要がある)

なお、配当金の受け取り方法でも、課税額が異なる場合がある。

配当金領収証方式、個別銘柄指定方式、株式数比例配分方式、登録配当金受領口座方式の4種類のうち、配当金課税上は「株式数比例配分方式」(源泉徴収ありの特定口座開設の場合)選択時には、株式等の譲渡損失と配当金収入との相殺が自動的に行われる。(株式数比例配分方式以外の方法では、売却損との相殺には確定申告が必要)

また、NISA口座で保有する株式の配当金は、株式数比例配分方式以外では、配当金収入に課税されるので注意が必要だ。

確定申告不要のケース

年間の給与所得が2000万円以下で株式投資等の利益が20万円以下の場合は、確定申告不要で所得税は免除される。(年金所得の場合は年額400万円以下なら、同様に利益20万円以下で所得税免除だが、受給公的年金等が全額源泉徴収である場合に限られる)

また、給与収入がなく、課税所得対象金額が38万円以下だった場合(主婦・学生等)にも38万円が基礎腔除として所得控除できる。

なお、住民税の基礎控除額は33万円だが、非課税限度額が自治体で異なるので確認が必要だ。

さらに、平成28年からは「金融所得課税の一本化」として、公社債等は上場株式等と同じ扱いとなったが、株式等の所得であっても、FX、商品先物等の所得等については、取引手数料や振込手数料の他に、投資関連書籍購入費やセミナー受講費等も所要経費として計上できる。

NISA口座の取引に係る税金

NISA口座での取引は全て非課税なので確定申告の対象外となっている。

そのため、NISA口座保管株式の売却により利益があっても確定申告をする必要はないが、前述の通り、配当受け取りについては注意が必要だ。

さらに売却損があっても、確定申告による損失相殺(繰り越し)はできない。

なお、NISA口座以外でも、売却をせず継続保有の株式は、含み益があっても損益は確定しておらず、確定申告の必要はない。

ビットコイン等仮想通貨にかかる税金

最近はビットコインやその他の仮想通貨で、大きな収益の出るケースが増えてきた。

これらの収益には当然、原則として所得税が賦課される。

現状では、税制整備も不十分だが、現時点で判明している仮想通貨関連の税について少し触れたい。

国税庁は2017年12月1日に、個人課税情報第4号において、「仮想通貨に関する所得の計算方法等について(情報)」を発表し、仮想通貨に関する税についての考え方を示した。その冒頭部分の一部を下記に引用する。

仮想通貨に関する所得の計算方法等について(情報)

ビットコインをはじめとする仮想通貨を売却又は使用することにより生じる利益については、事業所得等の各種所得の基因となる行為に付随して生じる場合を除き、原則として、雑所得に区分され、所得税の確定申告が必要となります。(中略)

年末調整済みの給与所得を有する方で、仮想通貨の売却又は使用による所得が 20万円以下の方については、その他に所得がない場合、確定申告は不要です。

http://www.nta.go.jp/tetsuzuki/shinkoku/shotoku/tebiki2016/a/01/1_06.htm

この仮想通貨による売却益は、雑所得に区分され、仮想通貨取引で利益が発生した時(現時点では「仮想通貨を法定通貨に替えた時」「仮想通貨決済を行った時」「他の仮想通貨を購入した時」「マイニング等で仮想通貨を得た時」)であり、所有する含み益への課税はなく、課税行為に該当して生じた「日本円換算の利益から損失を控除した金額」が課税対象所得となる。

所得額(利益)計算には、売却額と保有仮想通貨の取得価額(費用)を申告する必要があるが、申告に移動平均法もしくは総平均法を用いて計算した場合、以降の申告でも同様の方法を使う必要がある。また、複数の取引所での価格差の取り扱いなど、かなり煩雑な算定事項がある上に、現時点で取り扱い方法が暫定的な部分もあり、税理士により解釈の分かれている事項もある。

確定申告時には、改めて最新の情報を確認が必要だろう。

執筆者

和気 厚至

慶應義塾大学卒業後、損害共済・民間損保で長年勤務し、資金運用担当者や決済責任者等で10年以上数百億円に及ぶ法人資産の単独資金運用(最終決裁)等を行っていた。現在は、ゲームシナリオ作成や、生命科学研究、バンド活動、天体観測、登山等の趣味を行いつつ、マーケットや経済情報をタイムリーに取り入れた株式・為替・債券・仮想通貨等での資産運用を行い、日々実益を出している。