株価形成のメカニズム

毎日報道される日経平均やNYダウも、もとはと言えば一定の考え方で採用された企業株価の平均値等だ。

では、そもそも上場企業の株価はどのように形成されるのだろうか?

理論的な株式価値の考え方の一例と、市場における株価形成の主なメカニズムのいくつかを紹介したい。

理論株価の形成

株式は、出資者に対し、株式発行企業が出資額等を証明する証券で、株主総会の議決権と利益配当を受ける権利が法律で保障されている。

この株式流通の仕組みとして株式市場が存在し、市場で取引され株式を上場株式と呼ぶ。

株式市場における理論的な株価は、株式収益への将来的な期待から形成されるとも考えられる。

理論株価は、業績や財務情況から算出された「本来あるべき株価」とも言われ、企業の将来的なキャッシュフローや経済価値を現在の価値に引き戻した価格が株価であると考えるなど、何種類かの計算方法がある。

一例として、株式所有の目的は投資であり、直接収益は企業からの支払配当金とした簡単な方法を紹介する。

仮に、発行価格1株5千円の企業の配当金が200円/年であれば、25年で収益還元できる。この場合の株式価格は25年分の配当金相当額を現時点に引き直した価格が理論株価となる。(金利0%なら200円が理論株価)

この方法は割引配当モデルを単純化したもので、実際には、将来投資家が得る配当金の合計を期待収益率で割り引いて、現在価値にする手法の方が実際的だ。

これは「株価=配当金÷期待収益率」という式であらわされる。

配当金200円で期待収益率5%の場合、理論株価は4000円となる。(期待収益率は割引率【割引率は将来の現金を現在の価値に割引く際に使う係数】と同値で、期待収益率の高さはイコール「リスク」の度合いと考えられる)

この他にも理論的な株価に、EPSとBPSを使った方法やPER、PBR等の指標を使って考える方法なども多数存在する。

ほとんどの理論株価は、以下の5要素から考えられている。

① 利益、② 金利、③ 成長率、④ 資産価格 、⑤ リスクの計量。

これらの要素は、現実の市場株価にも反映(明確に意識)される部分が多い。

市場における株価決定

市場における実際の株価は、基本的に需給で決まる。

ただ、その需要(買い)と供給(売り)が様々の要因で増減し、株価が変動することとなる。

その背景には理論株価の各種要素と、経済状況を含む市場のマインド等も絡み単純ではない。

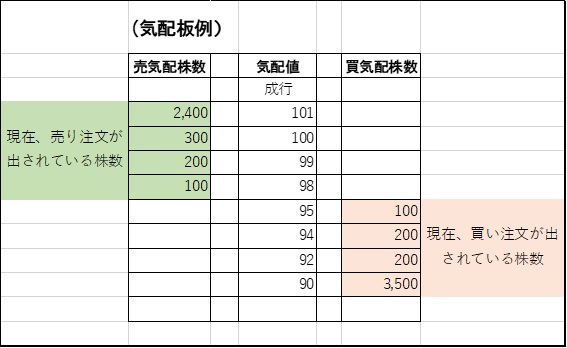

* 気配板

最初に気配板と、実際の価格決定過程を見てみたい。

気配板は、「板」(いた)と呼ばれることが多い。

板は、銘柄ごとに現在どれだけ売買注文が出ているかを示すもので、価格の形成過程が分かる。

板の用語には「約定;売買が成立」、「指値;売買価格指定の注文」、・「成行注文;値段を指定せずに売買注文」の3点がある。

成り行き注文は、注文を出した時点の一番有利な価格で取引が成立し、同じ価格に別の指値注文が出ていても、成行注文が優先する。

板には株価が売買単位ごとに区分表示され、株価の右側には買い指値の注文数量、左側には売り指値の注文数量が表示される。

成行注文はすぐに約定するので、通常取引時間中は板上には表示されない。

上図には、ある銘柄の板情報の気配表示例で、この銘柄には合計3000株の売り注文と、4000株の買い注文があるが、買い注文の最高値95円と、売り注文の最安値98円に開きがあるため、この状態では商いが成立しない。

この銘柄に98円の買い注文が、100株入れば、98円で株価が決まる。

同時に成行買い注文が100株入れば、98円で株価が決まるが、98円の指値注文は執行されず、買い気配値として板に残ることになる。

但し、取引時間中は注文の時間順に商いが執行され、取引開始前以外の同時注文は少ない。

同様に95円の売り注文が、100株入れば、95円で株価が決まる。

株価の特殊な決定方法や関連要素

ストップ高、ストップ安

株式の価格が極端に変動すると、投資家が想定外の損害を受ける可能性が高いため、株式市場では株式価格を上下一定範囲に制限している。

ストップ高とは、この値幅制限の上限価格まで株価が上昇することを言う。

各証券取引所は、各銘柄の前日終値を基準にした値幅制限を設定する。株価が100円未満の場合は30円、200円未満は50円、500円未満は80円、1,000円未満は100円、1,500円未満は200円、2,000円未満は300円、3,000円未満は400円、5,000円未満は500円、1万円未満は1,000円となっている。

このため前日の株価が1250円の場合、当日の最大値幅は200円なので、株価は最低1050円から最高1450円の範囲内に変動幅が制限される。

この場合のストップ高は、株価1250円で、いくら買い注文があってもこの価格を超えない。

例えば、上表の場合に、成り行き注文4000株の買い注文があり、売り注文が追加されなければ、前日の株価終値が100円の場合、150円ストップ高まで気配値が上昇し、1000株の買い気配が表示される。(この場合、当日大引け時点までに売り注文の追加が無ければ、残る買い注文については注文成立しない)

ストップ高は、新規公開株の売り出し価格が人気に比べて低位の場合や業績にかかわる好材料(決算の上方修正や、新規大型受注等)発表の場合に多く発生するが、黒田バズーカのような金融政策ニュースでもストップ高が発生することがある。

逆にストップ安は、株価が値幅制限加減まで価格が下落することをいう。企業に関する悪材料の発表等で発生する場合が多く、突然の会社更生法適用等の場合等は、複数営業日に渡ってストップ安が連続し、株価が大きく下落する場合もある。

信用取引

信用取引は、売買ボリュームの増加も含め株価形成に色々な影響のある取引手法だ。

信用取引とは、現金や株式を担保として証券会社に預けたうえで、購入資金を借りて株式を購入する、あるいは株券の借り入れで現物の株式を保有していなくても株式を売ることが出来る取引で、売りの場合は「空売り」と呼ばれる。

最大で、担保評価額の3倍以上の株式取引が出来、空売りは銘柄に悪材料が出た時などに投機的な利益を目的で行われることも多く、株価変動の幅や速度等にも大きな影響がある。

信用取引は、原則として6ケ月後に清算(反対売買)するので、その期日を意識した売買取引も取り組み(信用取引のボリューム)の状況によっては、大きく株価が変動する要素となることもある。

公募増資、新規上場等

*新規公開株式

新規公開株式とは、未公開企業が、金融商品取引所に新規に上場する場合に行われる「公募増資」等の株式のことを言う。

なお、既上場会社においても後述の様に公募増資等が行なわれる。

一般に株式の公開とは、企業が一般投資家等への投資機会を提供し、対価として資金を得ることで、この場合の売り出し価格を公開価格という。

公開価格の決定方式には、一般競争入札方式と最近の主流であるブックビルディング方式がある。

ブックビルディング方式とは、株式や債券の新規発行や売り出しに際して、引受証券会社が仮発行条件を提示して、予め投資家の需要調査後に公開価格を決定する。

「需要積み上げ方式」とも呼ばれるこの方法は、最初に.公開会社の財務内容等を基に、主幹事証券会社が発行価格幅(上限と下限の仮条件:参考価格レンジ)を定める。

次に、一般投資家が、当該銘柄の目論見書を受領し、ブックビルディング期間中に、仮条件から申込金不要の需要申告(仮注文)を行う。

主幹事社は、この需要申告データ等を基に募集・売出価格を決定する。

最終的に、投資家は募集・売出価格を参照して、申込期間中に代金払込み後、購入を申し込む。

仮注文しない投資家は、申込みできないことがある。

また売出価格が事前提示の希望上限価格を越えた時や、全体の購入希望株数が売出株数を超過した場合、申込証券会社毎に割り当て株数を抽選して分配するため、希望通り購入できないこともある。

* 既上場企業の公募増資

公募増資とは、企業の資金調達のために株式を新規発行することだが、上場企業の場合は、発行済み株式数に新しい株式数が加算されるため、単純計算では1株当たり利益が減少することから、「1株利益の希薄化懸念」として、公募増

資企業は増資発表後に株価が下がる傾向が最近は多い。

理論的には、増資で得た資金が増資前と同じ効率で収益になれば、株式価値は不変の筈だが、仮に増資資金による利益増加が確実であっても、決算反映までに時間があるため、発表後に株価が下がるケースが多くなっている。

特殊な株価変動要因

実際の株式市場においては、一般的な投資家の取引に加えて、金融当局のETF買いや機関投資家の大口売買、証券会社の自己勘定取引なども、相場全体の変動に大きな影響出る場合もある。

また、前述した、信用取引における「期日到来による清算売買」等も特殊な株価変動要因の一つだろう。

さらに、特殊な株価変動を生むことの多いいわゆる「仕手筋」やヘッジファンド、一部の投資顧問会社等等の取引も大きな株価変動要素となることが多い。

こうした取引は、仕手筋と言われる投資家やヘッジファンド等が集めた豊富な資金量と投資専門家による組織的な手法で運用を行い、場合によっては(時には違法に近い)意図的な株価操作も行われると言われる。

こうした特殊な取引手法により、各ファンド等が大きな利益を獲得することを主たる目的としている。

* 仕手筋の手法

仕手筋の代表的な手法は、特定の企業を狙ってその株式を集中的に購入(あるいは空売り)し、意図的な情報提供や場合によっては欺瞞情報さえ使って、株価大きく上昇(下降)させ、最適なタイミングで売り抜けや清算で利益を得る手法だ。

これは、株価操作による売買益を前提とした投機であり、最近はメディアでの報道やネット上の情報流通も意図的に利用して、一般投資家の追随買い(売り)を誘って利益を拡大するものだ。

例えば、最近話題になった村上ファンドは、旧来の仕手筋とは異なり、ファンドが特定銘柄を大量取得した情報が市場の話題になること自体を利用して、狙った株(事前に大量取得済み)が取得による株価上昇幅を大幅に超える急上昇をしたタイミングで、購入価格を大きく越えた価格で買い戻しする、あるいは当該企業等に高値売却することで、多額の売買益が得られることになりる。

メディア等が取り上げて株価が上がること自体は当該ファンドの直接的な操作ではないので、株価操作に当たらないと主張する余地を残しており、その手法はグレゾーンにとどまることになる。

また、実際には一般投資家が知ることのできない、水面下の仕掛けで同様な株価操作も行われたと思われるケースもある。

理由が明確ではない株価上昇でも、株価好調を見た一般投資家の順張り投資(相場の流れに乗った投資)が膨らんだ急騰タイミングで、仕手筋が売却し、場合によっては持ち株の一斉売却に空売りを同時期に組み合わせてさらに利益を獲得する手法もある。(株価下降で一般投資家は大きな損失となることが多い)

ただし、こうした仕手筋の動きを事前に見分けることは困難であり、公表義務のある大量保有報告書(発行済み株式の5%以上を取得した場合の公表義務)についても、投資顧問会社等の機関投資家は、10%以下の取得なら後日集約報告が可能という実質的な抜け道があり、最長で3ケ月程度表面に出ない取引が可能なため、一般に察知できない動きがある可能性も大きい。

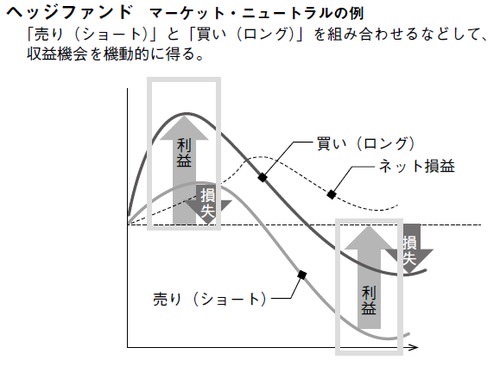

* ヘッジファンド

世界で数万社を越えるヘッジファンドの一部は、仕手筋と同様な手法の場合でも、株式取得名義を複数の個人や会社名義等での分散購入で偽装することが多く、さらに見極めにくい場合が多い。

ヘッジファンドとは、主に富裕層や機関投資家等の投資に精通した購入者を対象にするファンドで、安定的な収益のため、相場下降時でも利益を得る運用を狙うことが多い。

そもそも、ヘッジファンドの「ヘッジ(hedge)」は「避ける」を意味し、中心戦略は市場変動リスクを最小限に抑えることで、ショート・ロングの組み合わせ手法が多い。

ロングとは株式等の買いを意味し、ショートは売りで、両者を機動的に組み合わせて取引する手法だ。

株価上昇時にロング、下落時にはショート比率を高めるのが基本戦略だが、発行済み株式総数が少ない新興市場株等は、株価の変動が起きやすく、ファンドの買いだけで株価上昇が可能であり、特に投機対象として狙われやすい。

「株価操作」の違法取引の可能性が高い場合もあるが、前述した様に巧妙な隠蔽等で摘発されないケースが多く、注意が必要となる

さらに、ヘッジファンドにはショートとロングを同額(基本的に同時)で購入する「ニュートラル」という、相場乱高下時においても利益を平準化する手法もある。

買い付け(ロング)と同時に、同額の売却を行い、市場全体の動きと異なる利益を狙う取引だ。

個別の銘柄では技術的に難しいので、TOPIXや日経平均株価等の株価指数先物取引を利用するのが一般的だ。

実際に収益を出すためには様々な方法があるが、例えば株価指数先物と実銘柄の連動性には銘柄ごとに差があることを利用し、いくつかの実銘柄を保有しておき、相場上昇時には、株価指数先物を越える株価上昇の銘柄を売却し指数清算の損失をカバーして利益が出すことも可能だ。

逆に株式市場が下落したときは、売り建てた株価指数先物を買い戻し、利益を確定し、値下がりで損失を受けた保有株式は、買い増しして将来の利益に備えることが基本となる。(このため、相場の方向性を見誤ったヘッジファンドは大きな損失を受けることもあり、破産するヘッジファンドも多数ある)

(「幻冬舎GOLDオンライン」から引用。http://gentosha-go.com/articles/-/1308)

さらに、企業買収や経営破綻等の特殊な状況や指数採用銘柄の変更等を狙う「イベント・ドリブン戦略」という大きな株価イベントで収益を得る投資手法や、主として順張り手法で利益を得るマーケット・タイミング(安値で買い、高値で売る)戦略、商品や為替など多くの投資商品の同時取引や先物のレバレッジ投資(価格変動より大きな変動が出る取引)戦略もあり、最近はこうした複雑な手法をコンピューター運用で超高速売買することで、通常取引では不可能な迅速な反対売買等で利益を出す手法も増加している。

(ヘッジファンドは、相場変動の方向性によらない確実な利益を目標としている関係上、解約等には一定の期間が必要な場合が多い【契約後一定期間解約不可、期末限定の解約等】。また、運用内容などの情報開示が少なく、最近透明性はやや高まったが、ファンド格差や破綻ファンドも多く、専門的な知識がないと購入は難しい)

そして、これらの複雑な取引手法が、理論的な株価とはかけ離れた株価を形成することもあるが、こうした特殊な取引の背景は判らないことが多い。

(なお、ヘッジファンドには為替取引のリスクを最小化するものなども多く存在し、ヘッジファンド全てが投機的な利益のみを目的としているわけではない)

株価の決まり方とその要因

株価に関する指標は、株価の需給を左右する投資家行動の参考となるため、株価決定にも大きく関係する要素だ。(株価指標については、「指標を読み解き利用する株式運用スタイル」を参照されたい。)

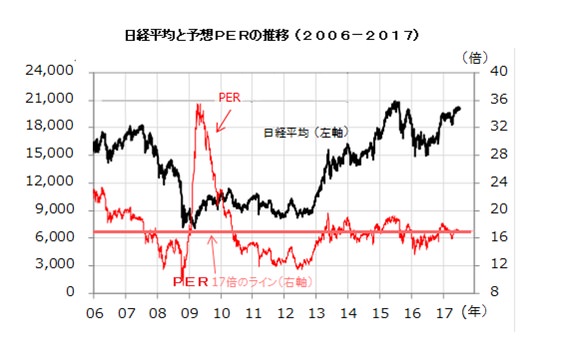

例えば、下表は、過去10年間の日経平均と全業種平均PER(年度末決算予想)の推移だ。

この間、日経平均は約2倍になっているが、平均PERは17倍以下でほとんど変わっていないので、この間の株価上昇は、全体的には企業業績の向上を反映していたと解釈できる。

企業のPERは、株価決定に大きな相関関係があると言えそうだ。

さらに、この相関関係が維持されるなら、もし2017年度決算の上方修正があれば、日経平均株価は増加分相当の上昇が予想されることになる。

この他、自己資本利益率(ROE)も株価形成に関する重要な要素だ。

ROEはPERとPBRから算出できる。

PBR=PER×ROEという式が成立するので、逆にROE=PBR÷PERとなり企業のROEは、PERとPBRが分かれば簡単に求められる。

さらに、この式を変形すると、PER=PBR÷ROEとなる。

この式が意味することは、株価との連動性が高いPERは、PBR(株価純資産倍率)が不変なら、ROE上昇の場合、PERが低下し株価が割安と考えられやすい。

ROEは、「当期純利益÷自己資本」という式で求められるので、翌決算期の予想純利益が上昇すれば、当然ROEは上昇する。

しかし、自己資本が減少すれば、同様にROEは上昇するため、自社株買い実施で自己資本を減少させ、ROE上昇で企業評価を上げようとする企業もある。

中にはその自社株買いの原資を社債等の借入金や公募増資等の資金で充当する企業もあり、この場合にはROEが上昇しても、借り入れコストや株式の希薄化等も考慮する必要があり、必ずしも株価上昇には結びつかない場合もある。

投資銘柄の選択基準としてROEを重視する外国人投資家の売買頻度や取引高は比較的多いので、銘柄の流動性も高くなり、ROEの高い銘柄は、企業のROE値変化が株価水準と連動するケースが多い。

この他にも株価を判断する指標は数多くあるが、指標だけで適正株価が判断される訳ではなく、指標が直接株価を形成する訳ではないが、投資家行動、市場の銘柄に対する人気が指標の動向で左右される場合も多い。

株価形成のメカニズム

これまで見てきたように、株価を決定する要素は数多くあるが、ここでは触れなかったが、現実の株価形成には、前述した様なSQ値算定、株価指数先物等に絡むヘッジファンド等の意図的な投資行動、信用期日の清算期日にかかる売買、例は少ないが違法な株価操作なども時には存在する。

実際の株価はこれらの要素が複雑に関連した投資家の意思により、各企業の浮動株比率も関係して銘柄の需給関係が形成され、銘柄によってPERが高い銘柄や低い銘柄などが生まれる原因等となり、正確な株価予測は大変難しい。

このため、株式投資に当たっては、各種情報を純分に見極めたうえで、投機的な動きを避けた投資スタイルが求められる場合が多いだろう。

執筆者

和気 厚至

慶應義塾大学卒業後、損害共済・民間損保で長年勤務し、資金運用担当者や決済責任者等で10年以上数百億円に及ぶ法人資産の単独資金運用(最終決裁)等を行っていた。現在は、ゲームシナリオ作成や、生命科学研究、バンド活動、天体観測、登山等の趣味を行いつつ、マーケットや経済情報をタイムリーに取り入れた株式・為替・債券・仮想通貨等での資産運用を行い、日々実益を出している。