大手投資顧問会社の大型合併で見えた?運用効率変革への希望

国内大手投資顧問会社の三井住友アセットマネジメント株式会社(以下「三井住友AM」と略称)と大和住銀投信投資顧問株式会社(以下「大和住銀」と略称)の統合が報じられた。

投資顧問会社の運用資産は国内だけでも300兆円近く(一般社団法人日本投資顧問業協会の平成30年3月末の数値)になり、これら顧問会社が行っている投資業務は、年金資産等の運用(投資一任勘定による運用受託業務等)等を通じて、国内市場の形成に絶大な影響力を持っている。

本記事では、大和住銀の前副社長である河合俊明氏に、今回の両社統合の意味や統合後に予想される変化についてお聞きすることが出来たので、その内容を紹介しながら巨大合併の影響も含めてその資産運用の形を探ってみたい。

目次

投資顧問会社統合の内容

三井住友フィナンシャルグループ(以下「三井住友FG」と略称)と大和証券グループ両社は、2019年春をめどに系列下の資産運用会社である三井住友AMと大和住銀の両社を統合する方向で調整中だ。

統合の狙いは、運用資産等の規模拡大により、運用システム等の効率化推進と資産運用力強化を目指していると報じられている。

三井住友AMは、三井住友FGが60%出資する子会社であり、大和住銀は大和証券Gと三井住友FGとの共同出資で設立された投資顧問会社だ。

両者統合後の出資比率の詳細等については検討中だが、三井住友FGが過半を出資して連結子会社とする方針であり、大和証券Gは引き続き出資して持ち分法適用会社とする方向で調整中の様だ。

統合両社は、公募投資信託だけでも純資産額の単純合算が約5兆2千億円(2018年3月末現在)になり、三井住友トラスト・アセットマネジメント社を抜き業界6位になる見込みだ。

(三井住友FGは2016年に三井住友AMの出資比率を40%から60%に増やして連結子会社化し、大和住銀投資顧問会社は1999年に大和証券と旧住友銀行が共同で設立した後、2009年に大和証券と三井住友FGは法人向け証券業務の提携を解消したが、投資顧問業に関しては合弁事業を継続し、人事面でも関係を継続していた)

投資顧問会社とその資産運用メカニズム

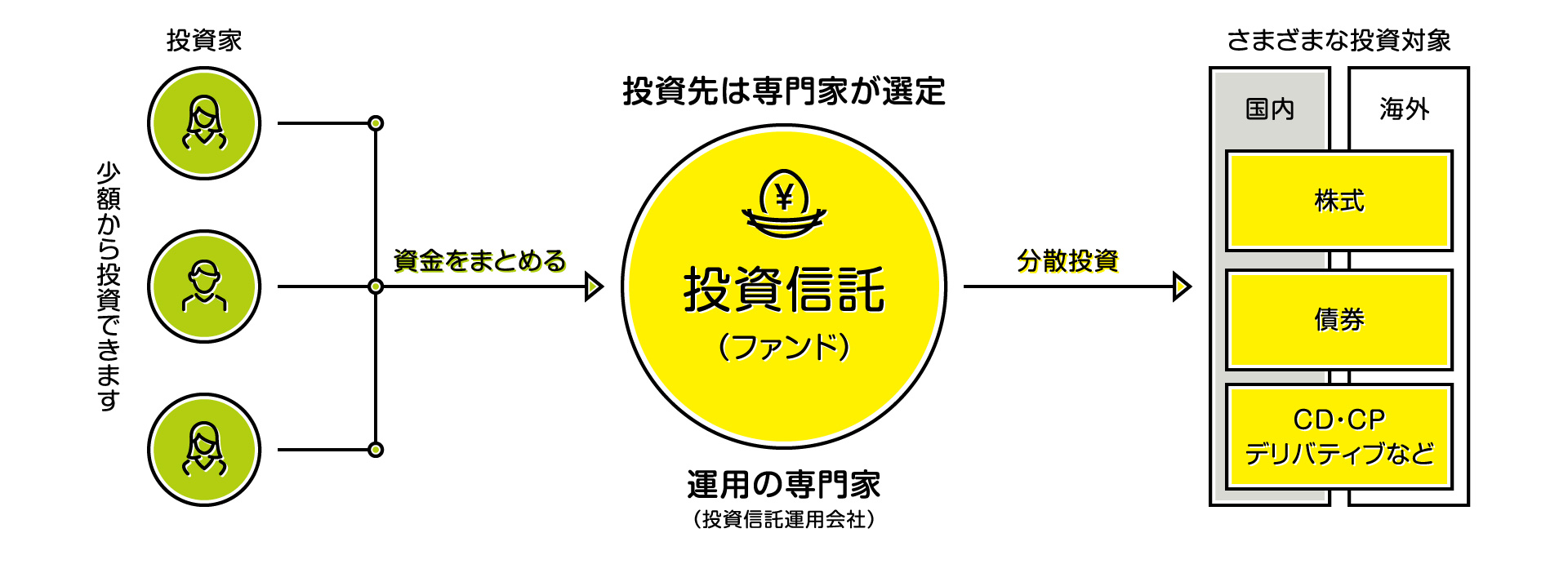

一般的に投資顧問会社は、年金基金等の機関投資家等から数十億円単位もの金融資産運用を任された「投資一任勘定資金」の運用が中心業務だ。

投資一任勘定資金の運用は個別契約に基づき、「株のみで運用するもの」、「株と債券のバランス型」、「債券で運用するもの」等、機関投資家である委託元から運用方針の枠組み指示を受け、その枠組み内で銘柄選択、売買タイミング等を一任され、資産運用を行うのが通例となっている。

また、金融商品としての「投資信託ファンド」を作成し、主に個人投資家に銀行・証券会社等を経由して販売する業務も取り扱っている。

投資信託は、証券会社や銀行での店頭販売も行うが、機関投資家に向けた販売もある。

投資顧問会社は、投資一任勘定資金、また投資信託のファンド運用業務に対し、運用額に対して一定の手数料(フィー)を得て収益としている。

出典:投資信託協会

統合前の両社の顧客・ターゲットは、大和住銀投信が年金等の機関投資家に対する業務に強みを持ち、三井住友AMは三井住友グループ関連の個人投資家資金の受託が中心だったが、取り扱い業務内容は同様だと思われる。

資産運用のベストパートナー、大和住銀

大和住銀は、大和証券グループ、三井住友フィナンシャルグループ、米国の資産運用会社であるティー・ロウ・プライス社によるアセットマネジメント事業の戦略的合弁企業として設立された資産運用会社であり、年金基金など大口の法人資金の運用受託などに強みを持つ投資顧問会社で、長期的な資金の運用にも大きな影響力を持っている。

大和住銀は、受託先として年金基金(公的年金、企業年金)等の団体からの受託を強みとしていたようですが、その理由を教えてください。

1973年に大和投資顧問(大和住銀の前身)が業務開始した頃から、日本株のバリュー投資(企業分析による割安銘柄の発掘投資、入れ替え)に特化した投資一任勘定運用(投資顧問業)に強みを持ち、その良好な運用実績が公的年金等から評価を受けていたのでしょう。

大和住銀の資産運用は、以前から公的資金を含めた多くの国内機関投資家の信認を得ており、業績は順調だった様だ。

両社の合併後の具体的な強化施策・新規ファンド等

三井住友AMと大和住銀両者統合の効果については色々な側面があると思いますが、まず人員関連については、どのような効果が出るのでしょうか?

大和住銀、三井アセット合計で千人程度の業務従事者で、預かり資産は統合により増加しますが、その資金量の増加に比べ、投資運用業では一般的には業務量の増加割合は低いと考えられますので、投資顧問業務自体の合理化効果は大きいでしょう。

両者が保有する同種商品の統合には一定の時間がかかりますが、こうした類似商品の統合等による合理化も逐次推進され、経営統合による経費減が期待できると思われます。

両社の運用資金(預かり資産)の増加によってどのような統合効果が期待できますか?資産規模拡大で投資効率はかなり良くなるのではありませんか?

日本の投資顧問会社のフィー(手数料収入)は外国に比べ低額な水準でありますが、投資顧問会社としては運用資産規模が大きい程、顧客の安心感の向上や商品種別の増加などによる更なる運用増加も期待できます。一方で運用業務に必要なファンドマネージャー等の労務は比例しては増えないので、収益効率(フィー収入利益率)は大幅に向上すると思われます。

但し、日本への市場に投下される投資資金全体が投資運用会社の大型化で増加するという期待については、必ずしもそうとは言えないでしょう。

最近増加傾向にあるNISAによる底上げ効果は一定程度考えられるかもしれませんが、今回の統合による投資運用会社の大型化が、投資信託の株式運用資金やリスクテイクに結び付くほどのインパクトは当面ないのではないかと考えています。

ということは、業務効率の向上は別にして、運用会社の総資金量の増加は投資スタイルの変化には影響が少ないということですか?

単純な総受託資金量の増加が、新規商品開発やリスクテイクに結び付く可能性は少ないと思われます。

勿論、投資効率の向上に加え、顧問会社の利益増加によってリスクテイク業務へ資本を振り向ける余裕が出ることなどのプラス部分はあると思います。

顧問会社の統合による規模拡大により、信用力等で年金などの委任機関から顧問会社が顧客から受ける評価は上がるのでしょうか。

投資顧問会社の業務は、年金基金が委託するファンド委託額の運用会社別のシェアー上限が決められている場合があり、委託資金の配分については会社統合によって単純な足し算ではなく、シェアー調整により逆にカットされる可能性すらあります。

そうした意味では、短期的には直接的な対顧客への規模拡大メリットは期待できないかも知れません。(中長期的には、投資効率の向上等、運用資産のパフォーマンス向上等が評価される可能性はあります)

投資顧問会社の海外事業と海外機関投資家の動向について

投資顧問会社が行っている海外事業の取り組みについて現状と統合後の可能性について教えてください。

海外の顧客(運用受託先)の日本株式等の運用比率が、世界全体の証券等取引の中では減少しており、例えば日本株に特化したファンドなどは厳しい状況にあります。

海外顧客(年金等機関投資家)に対しては大幅な金融緩和の影響もあり、彼らの投資資金全体は大幅に増加していますが、投資顧問会社の海外業務自体は、海外顧客(機関投資家等)への既存運用実績報告等の営業や海外拠点との打ち合わせ等が中心になりがちで、新規ファンド獲得には例えば日本株を含めたアジア株運用力強化等、海外資産運用力強化が課題でしょう。

日本の投資家についても相対的に海外資産比率が増加傾向にあり、海外資産運用ニーズに応える為にも、自身の海外資産運用力強化、あるいは海外の優良な投資運用会社との提携が課題でしょう。

そうした点も含め、今回の統合により統合後の投資顧問会社には、どの程度の規模拡大効果が現れると思われますか?

みずほグループの統合(みずほ投信、新光投信、みずほ信託の運用部門)では、統合後の規模は、多めに見ても100兆円規模に過ぎない規模です。(日本全体では冒頭記載の投資顧問の300兆円に投資信託200兆円を加え、約500兆円)

一方海外では、例えばブラックロックの総資産は1社で200兆円を越えており、海外への事業展開を考えれば、現状では、日本の投資顧問会社の規模はまだ十分な規模とは言えないでしょう。

統合などによる受託資産の規模拡大は、経営効率等から考えても必要ですが、(今後日本の投資顧問会社に期待される)世界の中での位置を考えると、更なる規模拡大は今後の投資顧問会社の生き残りには必須となると思います。

海外の巨大ファンドの運用方法ですが、具体的な投資方針はどのように決まっているのでしょうか。

アクティブファンドに携わるヘッジファンド等の情報交換は、公式なチャンネルで進められているわけではないのですが、定期的な国際的会合の機会などを利用して複数のファンド関係者が非公式な会合を行い、情報交換を行っている様です。

その内容、実態を具体的に知ることは困難ですが、金融市場について情報交換を行い、相場急変時などでこうした事前情報を基に「阿吽の呼吸で」相場の方針を決定していると思われます。(予め相場操作をファンド同士で取り決めるようなことは、これまでの相場推移をみると考えられません)

三井住友AMとの統合への裏側(合併の背景と今後の展望)

投資顧問会社の規模拡大によって、ファンドマネージャーの資質向上なども期待できるのでしょうか。

現状でも、投資顧問会社のファンドマネージャーには当然ながら高いスキルが求められています。

しかし、例えばブラックロックの様な巨大ファンドではパッシブ運用の比率が高く、指数連動型のファンドなどは(AI等を駆使したコンピューター)システムとして運用されているので、必ずしもファンドマネージャーの資質は要求されないようになってきました。

では、投資顧問会社のファンドマネージャーについては、高度なスキルはあまり要求されなくなるのでしょうか?

もちろん、そうではありません。

超低金利により投資運用利回りが大幅に低下してきており、従来のアクティブ運用よりハイリスク・ハイリターンの投資銘柄を絞った株式運用も登場しており、出来る限り効率の良い運用が出来る優秀なマネージャーの育成は期待されています。

海外のファンドマネージャーは、スキル・成果によって馘首されたり、大幅に報酬アップされたりします。日本ではそうした事例は少ないので、パッシブファンドを大きく上回るアクティブファンドを運用する様、ファンドマネージャーのスキルアップを効率よく行うことは簡単ではないかも知れません。

また、あくまで一般論としてですが、本来は投資運用会社の少なくとも経営責任者(CEO)と運用責任者(CIO)とは、親会社からの出向者ではなく長年投資運用業に携わってきた者が担うべきであり、それがファンドマネージャーのスキルアップと共に、より良い投資顧問業の推進につながるのではないかと思っています。

これからの投資顧問会社と機関投資家の動向について

アベノミクス以降の株価上昇や各種ETFやNISA資金の動向等から、投資顧問会社の業績は今後も順調に進展すると考えられるが、今回の合併に関して河合氏からお聞きした内容を踏まえると、今後の投資顧問会社やその運用には様々な課題がありそうだ。

特に、依然として外国人投資家の動向に左右さる日本の市場と、なかなか進まない海外での資産運用進展等を考えると、日本の金融市場、資金運用については、今回の大和住銀三井住友AMの統合だけでなく、今後さらに多様(投資顧問会社だけでない)統合、吸収合併等も必要とされているのかも知れない。

こうした状況については今後も各種の変化を注視し、機会を見つけて新たな視点や情報等を紹介したいと考えている。

執筆者

和気 厚至

慶應義塾大学卒業後、損害共済・民間損保で長年勤務し、資金運用担当者や決済責任者等で10年以上数百億円に及ぶ法人資産の単独資金運用(最終決裁)等を行っていた。現在は、ゲームシナリオ作成や、生命科学研究、バンド活動、天体観測、登山等の趣味を行いつつ、マーケットや経済情報をタイムリーに取り入れた株式・為替・債券・仮想通貨等での資産運用を行い、日々実益を出している。