カードローン申し込みに必要な書類

カードローンには必ず審査があるので、審査をするため必要書類を提出する必要があります。

必要書類を忘れないよう、カードローンに申し込みをする段階で準備しておくことで、円滑に手続きをしていくことができます。

この記事では、カードローンに申し込みをする際に必要な書類を解説していきます。

なお、大手消費者金融のカードローンで50万円以下の借入希望であれば、本人確認書類のみで申し込みをする事が可能です。

- 50万円以下の借入は原則収入証明書不要

- 必要書類を提出はメールか公式アプリから可能

- 初回利用時30日間利息0円・最短3分審査

| 金利 | 借入限度額 | 審査時間 |

|---|---|---|

| 4.5%~17.8% | 最大500万円 | 最短3分 |

※メールアドレスとWeb明細利用の登録が必要です。

※お申込み時間や審査によりご希望に添えない場合がございます。

カードローン審査で必要な書類

カードローン審査に必要な書類は、「本人確認書類」と「収入証明書」です。

カードローンの申し込み内容と事実確認をするためと、第三者によるなりすましを防ぐため、カードローン会社から顔写真付きの本人確認書類の提出を求められるからです。

本人確認書類と認められている書類には、必ず名前や生年月日の記載がされていて、カードローン会社はこれらの情報を、個人情報信用機関に提出するため本人確認書類が必要となってきます。

本人確認書類

一番提出に楽な本人確認書類は、運転免許証・パスポートです。

顔写真付きの運転免許証とパスポートは、いずれか1つ提出するだけでいいので書類を何点も準備する必要がありません。

ただし運転免許証とパスポートを本人確認書類にする際に、記載されている住所と現住所が変わっている場合は、追加でもう一点本人確認書類の提出を求められるので注意してください。

本人確認書類として認められているものは以下の通りです。

- 運転免許証(または運転経歴証明書)

- パスポート

- 各種健康保険証

- 年金手帳

- 住民基本台帳カード

- マイナンバーカード

顔写真付きの本人確認書類がない場合

顔写真付きでない健康保険証や年金手帳といった本人確認書類を提出する場合、もう1点追加で本人確認書類を提出する必要があります。

顔写真がない健康保険証などは、1つのみでは本人確認として認められていないので2つ提出することにより、本人確認書類として認められるからです。

顔写真が付いていない健康保険証やマイナンバーは、紛失時に悪用される可能性が高く、本人確認書類としての信用が薄いため、カード会社が本人と見極めるために2つ提出を求められます。

顔写真が付いていない、本人確認書類の組み合わせは以下の通りです。

- 健康保険証+住民票の写し

- 健康保険証+マイナンバーカード

- 住民基本台帳カード+年金手帳

- マイナンバーカード+住民基本台帳カード

この様な組み合わせが可能ですが、2つ用意するのが難しい方は、本人確認書類に記載された住所と一致する補足書類の組み合わせでも提出が可能です。

補足書類

・公共料金の証明書(電気、ガス、水道・固定電話など)※直近のもので領収印が押されているものに限ります。

・官公庁が発行している書類(納税証明書など)※発行日より6ヶ月以内のもの

なお、カードローン会社によって組み合わせの指定をしてくる事もあるので、ホームページやお問い合わせ先で事前に、どのような組み合わせが必要か確認を取るようにしましょう。

収入証明書類

「収入証明書」は返済能力や、借入額の限度額をカードローン会社が計るために必要とされています。

一番提出に楽な収入証明書は、給与明細書(最新2ヶ月分)です。

給与明細書ならば、勤務先で毎月貰う事ができるので、役所に行って手続きをする必要がなく、発行されるまで時間がかからないので効率的で一番楽だからです。

給与明細書でも、電子化されている場合は経理に頼んで、審査を受ける直近2ヶ月のものを紙で発行をしてもらうようにしてください。

各証明書が、どこで発行されているかご紹介します。

給与明細書

勤務先から毎月給料日前後に発行されている書類です。

給与明細書とは、勤務先と毎月の給与額が記載された書類を提出することで、収入の有無、返済能力を判断することができます。

源泉徴収票

勤務先から毎月12月頃、発行されるのが一般的です。

紛失した場合は再発行が可能ですが、再発行までに2~3週間の期間がかかります。

源泉徴収票とは、会社が社員に発行する書類のことを指し、社員の年間給与額や所得税などの記載がされています。

住民税決定通知書、納税通知書

特別徴収の場合は、勤め先から毎年2月~6月に給料明細書と一緒に渡されるのが一般的です。

紛失した場合は、市役所で手数料を支払えば再発行が可能です。

住民税決定通知書とは、住民税が決定した際に発行される税額通知書のことを指し、納税通知書と表すこともあります。

住民税決定通知書には、特別徴収と普通徴収の2種類あるので注意しましょう。

確定申告書

確定申告書とは、個人事業主などが1月1日~12月31日の所得を申告する際に必要な書類のことを指します。

確定申告は、①青色申告と②白色申告の二種類あり、ご自分の状況に応じてどちらかを選ぶ事が可能です。

- 白色申告より10万円多く節税できる

- 不動産や株式収入がある人

- 経理に時間が取れて、帳簿の作成が可能な人

- 副収入が65万円超えている人

・経理経験がなく確定申告に慣れていない人

・収入が少ない人

・副業の収入が少ない人

・経費の総額がほとんどない人

確定申告書は、12月~1月の間に税務署から発行されますが、発行されなかった場合は下記の方法で発行もすることも可能です。

・国税庁のホームページからファイルをダウンロード

・税務署に取りに行く

前年にe-Taxで申告した場合は、確定申告書の送付がされないので注意しましょう。

給与所得者も確定申告が必要な場合もあり、必要な方の条件は以下のとおりです。

・給与の年間収入額が2,000万円を超えている

・副業や投資など本業以外で、20万円以上の所得金額がある

・2ヵ所以上の会社に所属している場合や本業の会社以外からの所得が20万円を超える場合

確定申告を行っている場合は、確定申告を行った税務署で手続きをしてから再発行まで1ヶ月程度かかります。

本人確認書類、手数料、印鑑、住民票(1ヶ月以内のもの)が必要になります。

青色申告決算書

青色申告決算書とは、確定申告書だけではわからない事業所得や不動産所得の内訳を記載する書類です。

青色申告決算書の届く時期や入手方法は確定申告書と同じで、紛失してしまった場合も確定申告書と、同じ方法で再発行することができます。

収支内訳書

収支内訳書とは、白色申告を行う際に確定申告書Bと一緒に提出する書類です。

1月1日~12月31日までの期間、売上や仕入れ、経費の合計がどのくらいか最終利益がいくらになるかを記載する種類になります。

の届く時期や入手方法は確定申告書と同じで、紛失してしまった場合も確定申告書と、同じ方法で再発行することが可能です。

支払調書

支払調書とは、従業員に給与を支払った際に発行する書類です。

源泉徴収票と似ていますが、少し違いがあり、源泉徴収は発行義務がありますが、支払調書は発行義務がないという点が異なる部分です。

また、士業などに報酬を支払った場合など、発行が必要となるケースもあるので注意しましょう。

支払調書は、報酬を支払う企業などに発行をお願いすれば受け取ることが可能です。

所得証明書

所得証明書とは、1月1日~12月31日までの、所得が記載されている書類になります。

住民票がある役場で交付されますが、市民税、住民税、所得税の申告をしていない方は、交付されないので注意しましょう。

年金証書、年金通知書

年金証明書、年金通知書とは、年金決定手続きが完了した際に年金受給者の方へ発行される一体型様式になっている書類です。

年金証書などは、社会保険事務所に年金請求書を提出して、1~2ヶ月後に自宅に輸送されます。

再発行したい方は、再交付申告書をお近くの年金事務所に提出することで再発行が可能です。

自営業・個人事業主の人は必要書類が追加

自営業・個人事業主の人がカードローンに申し込みをする場合、「確定申告の写し」、「課税証明書」などの書類を提出する必要があります。

なぜなら、自営業や個人事業主は、会社員と違い毎月の収入が安定していないからです。

カードローンの審査では、継続的に安定した収入が見込めることを重視しています。

安定した収入はないが、「年商と年収はどのくらいか」、「事業は継続していけるか」、「書類の改ざんを防ぐため」などを確定申告の写しや課税証明書を参考にしてカードローン会社は審査を行います。

また、カードローン会社によって追加書類の期限や用意する書類の種類が異なりますので、審査を受ける前に、必要な追加書類の有無を確認しておくことがポイントです。

借入金額50万円以下なら収入証明書が不要

カードローン会社によっては、「借入額が50万円以下」であれば、収入証明書不要で申し込みができます。

カードローン会社は、「50万円を超える融資をする場合」、「他社借入と申込み時に希望した借入額の合計が100万円を超える場合」に収入証明書の提出が貸金業法によって決まっているからです。

引用「日本賃金業協会」

そのため、50万円以下の借入であればカードローン会社に収入証明書の提出不要で申し込みができます。

- 50万円以下の借入は原則収入証明書不要

- 必要書類を提出はメールか公式アプリから

- 初回利用時30日間利息0円・最短3分審査

| 金利 | 借入限度額 | 審査時間 |

|---|---|---|

| 4.5%~17.8% | 最大500万円 | 最短3分 |

※メールアドレスとWeb明細利用の登録が必要です。

※お申込み時間や審査によりご希望に添えない場合がございます。

銀行カードローンの場合は、貸金業法の適用ではなく銀行法の適用となるので貸金業法のようなルールはありませんが、銀行の判断により収入証明書の提出を求められることが多いです。

近年では、多重債務者が増えたことで、銀行カードローンの審査が厳しくなった傾向があり、借入希望額が50万円超える場合、収入証明書の提出を求められるようになりました。

必要書類の提出方法

必要書類の提出方法は、「Webから提出」と「自動契約機で提出」方法があります。

Webから提出した方が、自動契約機まで出向く時間の短縮にも繋がりスムーズに提出を行うことが可能です。

それぞれの、提出方法をご紹介します。

Webから提出する場合

Webで提出する場合は、「申し込み時または申し込み後にメールで送付」、「公式アプリを利用」の2つの方法があります。

2つの方法について説明していきます。

撮影データをカードローン会社へメールや専用フォームから送信

カードローン会社へ申し込みを行うと申し込み時に申請する自分のメールアドレスに必要書類の提出を求めるメールが届きます。

(カードローン会社によっては申し込みと同時に提出する場合があります。)

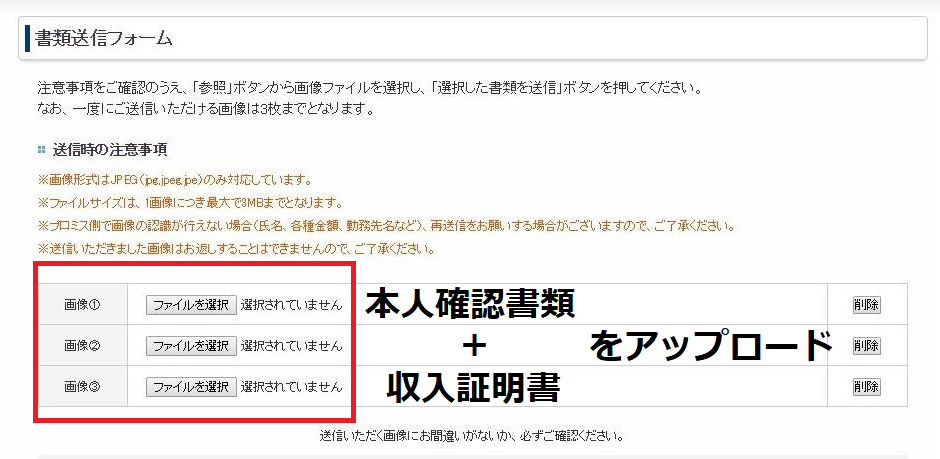

ここでは、プロミスに申し込みをした時の例を紹介します。

公式スマホアプリから提出

公式アプリを配信している大手消費者金融のカードローンはアプリから必要書類の提出ができます。

カードローン申し込み後に、公式アプリを立ち上げ「書類の提出」をタップをし、撮影した必要書類を選んで送信してください。

自動契約機で提出する場合

自動契約機で提出する場合は、必要書類を自動契約機の店舗へ持って行き、書類提出手続きを進めます。

必要書類提出の場所は、契約機の下に提出場所があるので読み込ませるだけです。

提出が終わると契約機に完了の画面が表示されるので、完了したら終了です。