審査が甘いカードローンを探す 審査に通った割合から見る消費者金融

給料が上がらず出費だけが増えてしまう、税金や家賃、光熱費などの支払いが間に合わないなどの理由からカードローンを利用する人が増えてきました。

ですが、カードローンを申し込むにあたって、

- カードローン審査に落ちた経験がある

- 過去に金融事故を起こしたことがある

- 複数のカードローン会社から借入をしている

という経験からカードローン審査が甘い会社を探している人が多いです。

結論から言うと、カードローン会社で「審査が甘い」という所はありません。

しかし、審査に通っている人が多いカードローン会社がどこなのかを調べるため、まねーぶでは独自に調査を行いました。(調査結果はあくまで参考としてください。)

審査に通ったという人の中で多く挙げられたカードローン会社は以下になります。

この記事では、独自調査からカードローン審査に通った人の多いカードローン会社と金融業者が公開している成約率をもとに審査が甘いカードローンについて解説していきます。

審査が甘いカードローン会社が存在しない理由

どのカードローン会社も審査が「甘い」というところはありません。

カードローン会社が「審査が甘い」や「審査に通りやすい」などの文言を記載してしまうと、貸金業法第16条の誇大広告の禁止等に触れてしまうからです。

引用:『日本貸金業協会 広告審査に係る審査基準』

そのため、申込者の返済能力を見極めて審査をするため、カードローンの審査が甘いという会社はありません。

審査落ち経験があっても銀行カードローンの審査に通る

カードローンの審査に落ちた経験のある人のアンケート調査では、銀行カードローンでも再申し込みで審査に通る可能性がありました。

「金融事故をなくして前回の申し込みから数か月待って申し込みをした」

「利用限度額を引き下げた」

「必要書類に不手際があったのでしっかり揃えて申し込みをした」

「地方銀行に申し込みをした」

という意見を聞くことができました。

誰でも審査に通るということではなく、カードローン審査に落ちた原因を推測し、信用情報を改善していく必要があります。

カードローンの審査に通るための対策については以下で詳しい解説をしています。

なお、銀行カードローンの申し込みを考えている人は、自分が契約している銀行へ申し込みを行うと本人確認の手続きがスムーズです。

銀行カードローンの審査が厳しくなる3つの原因

銀行のカードローンは、大手消費者金融のカードローン会社と比べ、審査が増えて厳しくなります。

審査が厳しくなる原因として3つ挙げられます。

ここでは、3つの原因についてそれぞれ解説していきます。

保証会社の審査が加わる

銀行カードローンは信用情報機関の審査だけでなく、保証会社からの審査が加わります。

銀行は自社で債務を立て替えることをしていないので、融資額を回収することができないと貸し倒れになってしまいます。

そこで、貸し倒れにならないよう代理弁済をしてくれる保証会社を介して審査を委託する必要があるからです。

主な銀行カードローンの保証会社は以下の通りです。

| 銀行名 | 保証会社 |

| みずほ銀行カードローン | 株式会社オリエントコーポレーション |

| バンクイック(三菱UFJ銀行) | アコム株式会社 |

| りそな銀行 | オリックス・クレジット株式会社 |

| 三井住友銀行 | SMBCコンシューマーファイナンス株式会社 |

| 楽天銀行 | 楽天カード株式会社 株式会社セディナ |

銀行によっては2つの保証会社が存在していますが、2社同時審査という訳ではなく、状況によってどちらかが保証を請け負います。

なお、消費者金融の場合は、自社で審査を行っているので保証会社に審査を委託する必要はありません。

警視庁の反社データベースでの照合がある

銀行カードローンは、反社勢力への融資を防ぐため警視庁の反社データベースでの照合が行われます。

2013年の週刊誌より、みずほ銀行の傘下が反社会的勢力に融資を行ってたことが公となり問題になりました。

反社会的勢力への融資が発覚後、金融庁は銀行に対し、申込者の情報を警視庁のデータベースに照会するよう義務付けました。

警視庁のデータベース照会が導入されたことで、実質的に銀行カードローンでは即日融資が受けられません。

金利が低くカードローン審査がより慎重に

銀行カードローンは消費者金融のカードローンに比べ、2%~4%金利が低く、審査が厳しくなります。

カードローンはより多くの人に利用してもらうことで、利用してもらった分の利息を回収し利益を出しています。

金利が低い銀行カードローンは、融資額を増やさなければ利益が出しにくくなるので、できるだけ融資額を増やそうと考えます。

融資額を増やすと、貸し倒れしてしまった時のリスクも大きくなるので、信用情報と返済能力を重視し、カードローン審査が厳しくなります。

大手銀行カードローンと大手消費者金融カードローンの金利を比較してみます。

| 金融会社 | 金利 |

| バンクイック(三菱UFJ銀行) | 1.8%~14.6% |

| みずほ銀行 | 2%~14% |

| りそな銀行 | 3.5%~13.5% |

| プロミス | 4.5%~17.8% |

| アコム | 2.4%~17.9% |

| アイフル | 3.0%~18% |

大手消費者金融のカードローンよりも、銀行カードローンの方が低い金利になっていることから、銀行カードローンの審査は厳しいと推測ができます。

カードローン会社の新規契約の割合から探す

一部の大手カードローン会社では、新規でカードローンを契約した人の割合「成約率」が公開されています。

成約率が高ければ審査に通りやすく、低ければ審査に通りにくい目安として考えられるので、成約率が高いカードローン会社を選ぶことで審査に通る確率も上がります。

成約率の求め方は以下の通りです。

成約率が高いカードローン会社はどこであるのかを調べるため、成約率が公表されている大手カードローン会社3社を比較しました。

次の章では、実際に成約率が高いカードローン会社について解説していきます。

成約率が高いアイフル 大手3社の成約率を比較

大手カードローン会社の中でもアイフルが一番審査に通過しやすいです。

なぜなら、アイフルの成約率が45.8%(2020年2月)と一番高かったからです。

大手カードローン会社で成約率(審査に通過した割合)が公開されている「プロミス」「アイフル」「レイクALSA」の3社から比較しました。

以下が成約率を比較した結果になります。

| カードローン会社 | 成約率 |

| アイフル | 45.8% |

| プロミス | 44.9% |

| レイクALSA | 29.4%(10月~12月) |

※成約率は(2020年2月)公開時点、レイクALSAの成約率は四半期ごとに公開

アイフルは3社の中で成約率が高いことから審査に通りやすいと言えます。

融資を受けられるかどうか判断ができる1秒診断サービスでは、年齢・雇用形態・年収・他社借入金額を入力するだけで診断ができます。

また、在籍確認を書類で行っても「審査が通りにくくなる」ことはありません。

- 審査に通った割合「45.8%」と一番高く、審査に通りやすい

- 1秒で診断できるサービスは個人信用情報に関係なし

- 初めて利用する人は30日間利息0円

| 金利 | 借入限度額 | 審査時間 |

|---|---|---|

| 3.0%~18% | 最大800万円 | 最短30分 |

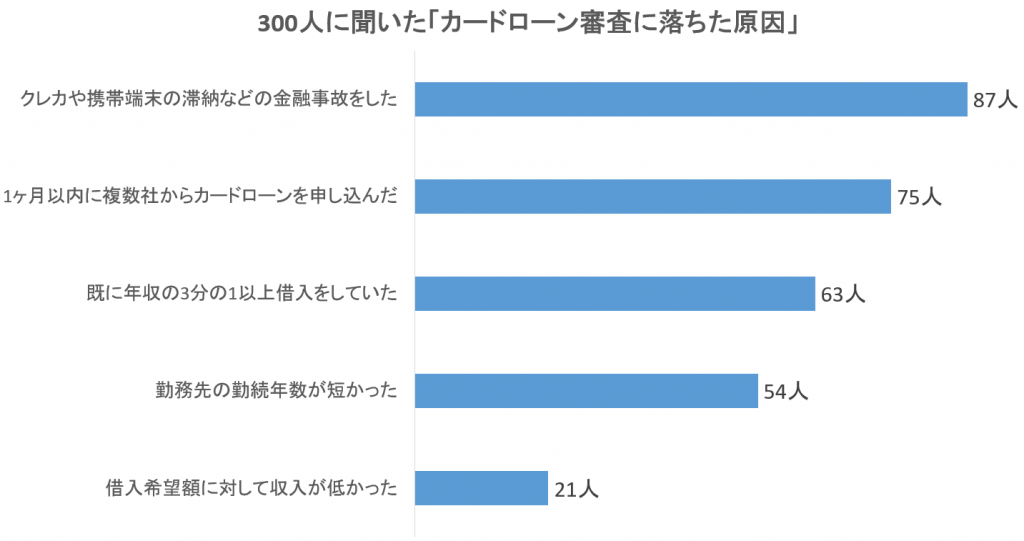

300人から聞いたカードローンに落ちてしまう5つの原因

カードローンの審査に落ちてしまう人は、審査に落ちてしまう原因が必ずあります。

審査に落ちてしまう原因として、どのようなものがあるのかを知るため、カードローン審査落ちの経験がある人300人を対象に自分が思う審査落ちの原因(原因と考えられる内容)をアンケート調査しました。

アンケート調査の結果は以下の通りです。

アンケート結果によると、審査に落ちる原因は大きく分けて5つ集約されます。

ここでは、アンケート結果を受けて、審査落ちの原因として多かった内容から順に解説をしていきます。

カードローン審査に落ちる原因

過去に金融事故があると審査に落ちる

過去に金融事故を起こした人は、信用情報機関に5年間~10年間その情報が記録されます。

一度記録された情報はブラックリストとして扱われ、期間が過ぎるまで消すことはできず、カードローン審査に通過する事ができません。

信用情報機関に金融事故記録があると、カードローン会社に返済能力がなく、融資をすると貸し倒れになってしまう可能性が高いと判断されるからです。

カードローン会社は貸金業法という法律により、信用情報の確認が義務化されているので、3つの信用情報機関のうちいずれかに加盟しています。

- シー・アイ・シー(CIC)

- 日本信用情報機構(JICC)

- 全国銀行個人信用情報センター(KSC)

消費者金融会社やクレジットカード会社は、「シー・アイ・シー」と「日本信用情報機構」の両方に加盟するケースが多く、銀行や銀行関連のクレジットカード会社は、全ての信用情報機関に加盟しています。

信用情報機関に記録される情報は、金融事故の内容によって異なります。

| ブラックリスト掲載条件 | CIC | JICC | KSC |

|---|---|---|---|

| 61日以上の滞納 | 5年 | 1年 | 5年 |

| 3か月以上の連続滞納 | 5年 | 5年 | 5年 |

| 債務整理(任意整理・特定調停・個人再生) | 5年 | 5年 | 5年 |

| 自己破産 | 7年 | 5年 | 10年 |

| 代位弁済 | 記載なし | 5年 | 5年 |

信用情報に金融事故記録が付いてしまうと、記録が消えるまでカードローンの審査通過が厳しくなります。

よくある信用情報機関に記録される金融事故内容としては以下の内容が挙げられます。

信用情報を回復させるためには、金融事故を起こさずに支払いや返済を続けていくしかありません。

ただし、自分が金融事故だと思っていても信用情報に記録されていないケースもあります。

金融事故記録にならなかったケースについては以下で解説をしています。

携帯端末の分割払いによる延滞

スマホ端末の分割払いはクレジット契約となっているので、61日以上携帯端末代金の延滞があると5年間信用情報機関に延滞記録される可能性が高く、カードローンの審査に落ちてしまいます。

3大キャリア(au、softbank、ドコモ)の携帯会社は個人情報信用機関である「CIC」「JICC」に加盟しているからです。

ちなみに通話料金の支払いは信用情報に記録されることはありません。

クレジット契約やローン契約、割賦契約などにより支払う義務があるものではないからです。

クレジットカードの支払い延滞

クレジットカードの支払いは、1年間に3回以上の延滞または61日以上の延滞をするとカードローン審査に落ちます。

クレジットカード会社は信用情報機関に加盟しているので、延滞をしてしまうと金融事故記録が残るからです。

仮に支払い金額が用意できなそうになったら出来る限り早くクレジットカード会社に電話をし、支払いが遅れる旨を伝えてください。

支払日を相談する事で、クレジットカード会社が信用情報機関への金融事故記録の通達を待ってもらえる可能性があります。

銀行や消費者金融からの借入の延滞

61日以上、61日に満たなくても1年間に3回以上の延滞をすると信用情報機関に記録が残るので新たにカードローンに申し込むことはできません。

さらに、記録が残ると、現在借入をしている金融業者から融資額の減額や借り入れ停止の状態になります。

返済できずに延滞が長期化してしまい、借金の完済ができない場合は債務整理を検討してください。

債務整理をすると5年間カードローンの利用ができなくなりますが、5年たてば信用情報から記録が消え、またカードローンを組めるようになります。

過去に金融事故を起こしたかと思われる人は、信用情報機関に自分の信用情報を開示請求することで、自分の信用情報がどうなっているのか確認する事ができます。

これから信用情報の開示手続きをする人は、開示手数料1,000円を支払うことでCICからインターネット開示ができます。

信用情報の調べ方については以下で詳しい解説を行っています。

1ヶ月以内に3社以上の申し込みは審査に落ちる

信用情報機関には、半年間カードローンに申し込みをした情報が記録されているので、記録が多いほど審査に落ちてしまう可能性があります。

申し込み情報が多くなるほど、カードローン会社はいろいろな所に申し込みをしてお金に困っている人だと判断されてしまいます。

カードローン会社は、お金に困り果てた人に融資をしてしまうと貸し倒れのリスクがあることから、申込件数が多い人を審査で落とします。

どれくらいの期間に何件申し込むと審査に落ちるのかは明確にされていませんが、一般的には1ヶ月に3社以上の申し込みをしていると「申し込みブラック」の状態になり審査に落ちると言われています。

申し込みをしすぎている人は、半年間申し込みを止めると信用情報機関から申し込み情報の記録が消えるので待ってから申し込みをしてください。

年収の3分の1以上借入をしていると審査に落ちる

カードローンは貸金業法の総量規制という法律により、年収の3分の1までしか借入することができません。

そのため、自分の年収の3分の1以上の借入を希望してカードローンに申し込みをすると審査に落ちます。

賃金業法は、貸し付け側(カードローン会社)の一方的な過剰貸し付けを減らし、制限を設けることで利用者の経済破綻を防ぐためにあります。

総量規制の対象となるのは、利用者が行政に登録している貸金業者(消費者金融、クレジットカード会社、信販会社など)からのキャッシングのみ規制の対象となります。

銀行カードローンも3分の1以上借入不可に

銀行カードローンは、賃金業者ではないため、賃金業法が適用されず総量規制の対象外でしたが、自己破産者が増えたことで、年収の3分の1以上の借入ができなくなりました

日本弁護士連合会が平成28年に「銀行等による過剰貸付の防止を求める意見書」を国会と全国銀行協会へ提出し、金融庁が規制すること決めたからです。

向けの総合的な監督指針」において,銀行,信用金庫,信用組合等の金融機関

(以下「銀行等」という。)が貸金業者による保証を付した消費者向け貸付け

を行う際には,改正貸金業法の趣旨を踏まえて,原則として,借入残高が年収

の3分の1を超えることとなるような貸付けを行わないようにすべきことを

明記すべきである。

2 銀行等は,貸金業者による保証を付した消費者向け貸付けを行う際には,貸

金業法13条の2に規定するいわゆる総量規制など貸金業法の趣旨を踏まえ

て,原則として,借入残高が年収の3分の1を超えることとなるような貸付け

を行わないようにするなど,銀行等による貸付けが顧客にとって過剰な借入れ

とならないように,顧客の実態を踏まえた適切な審査態勢を構築すべきであ

る。

3 国は,貸金業法13条の2等の規定を改正する等により,貸金業者が自ら貸

付けを行う場合のほか,銀行等の行う貸付けに保証を付す場合についても総量

規制の対象とすべきである。

参照「銀行等による過剰貸付の防止を求める意見書」

こうした意見書を受け日弁連と全銀協では話し合いが行われ、

- 広告・宣伝時に「総量規制対象外」や「年収証明書不要」といった表記の禁止

- 「収入」、「返済能力」、「信用情報の変動の把握」に努める

- 「利用者の年収3分の1以下の借入上限」を目安とする

- 「警視庁のデータベースへの照会」を行う

といった規制が設けられたため、年収の3分の1までしか借入することができません。

勤続年数が短いと審査に落ちる

勤続年数に何年以上必要という明確な基準はありませんが、アンケート結果では勤続から3ヶ月未満の人はカードローン審査に落ちる可能性が高いです。

アンケートでも、勤続年数が短かったと答えた54人の中で3ヶ月未満でカードローンに申し込んで審査に落ちた人が多かったという結果でした。

(54人中)

・3ヶ月未満 32人

・半年未満 14人

・1年未満 8人

ただし、上記の内訳を見ると、半年以上、1年未満の人でもカードローンに落ちている人がいることから、3ヶ月以上勤めていれば審査に通過できる訳ではありません。

カードローンの申し込み条件として、安定した収入がある人という条件があります。

新卒者でない限り、勤務して1年未満の人は就職先を転々としている可能性があるので、カードローン会社から安定して収入を得ていると判断してもらえずに審査に落ちてしまいます。

安定した収入の条件を満たすため、1年以上勤めてから再度カードローンの申し込みを検討してください。

借入希望額に対して収入が低いと審査に落ちる

収入がない人は50万円以下の借入希望であってもカードローン審査に落ちます。

カードローン会社は、収入が低い人に融資をすると貸し倒れのリスクが高くなるため、審査に落とすからです。

また、年収300万円の会社員の人が初回100万円の借入希望をするとカードローン審査に落ちてしまいます。

年収が低い状態で総量規制の満額を借入してしまうと、経済破綻する可能性が高いからです。

例えば、年収900万円の人が300万円借りるのと300万円の人が100万円を借りるのでは返済能力が違います。

ザックリとした計算になりますが、

・月収 約75万円

・家賃 10万円

・生活費 10万円

55万円が手元にある状態

年収300万円の人

・月収 約25万円

・家賃 10万円

・生活費 10万円

5万円が手元にある状態

同じ支出条件で考えると、年収が高い人は手元に残るお金が多い分返済に充てる余裕があります。

年収が低い人は手元に残るお金が少ない分、返済に充ててしまうと経済的な余裕がなくなってしまいます。

借入希望額に対して収入が低いのであれば、働いて収入額を上げる方法しかありません。

副業を始める、勤めているシフト量を増やすなどして収入を上げる必要があります。

大手消費者金融の審査に落ちたら中小消費者金融を検討

中小消費者金融のカードローンは大手カードローン会社とは違い独自の基準で審査をしています。

大手カードローン会社で行われている機械による自動審査ではなく、初めから手動で審査を行うので、申し込み時点でカードローン審査にはじかれることが少ないです。

ただし、中小消費者金融でもカードローン審査はしっかり行われているので「審査が甘くなる」という訳ではありません。

中小消費者金融のカードローンは来店や電話から申し込みをする会社が多いですが、キャッシングフタバでは、Webから申し込みをすることができます。

- 他社借り入れが4社以内なら審査可能

- 初回借入日から30日間は無利息

- 創業50年続いている老舗の消費者金融

| 金利 | 借入限度額 | 審査時間 |

|---|---|---|

| 14.959%~17.95% | 最大50万円 | 最短即日 |

中小消費者金融を選ぶよりおまとめローン

できれば、新たに中小消費者金融のカードローンに申し込みをするより、既に契約しているカードローン会社からおまとめローンを検討してください。

中小消費者金融に申し込みを考えている人は、他社借り入れのある多重債務者になっている人が多いからです。

借入が膨らんでしまうと、月々の返済が苦しくなり、借金苦になってしまう可能性が高くなってしまいます。

- 性別:男性61.3%/女性38.7%

- 年代:20代13.9%/30代42.5%/40代31.7%/50代12.9%

- 職業:正社員41.9%/契約社員・嘱託社員4.1%/派遣社員4.1%/パート・アルバイト14.7%/フリーランス・業務委託契約3.1%/専業主婦(主夫)12.2%/自営業・自由業 12%/学生5.8%/無職2.1%

- 年収:100万円未満15.3%/100万円以上~150万円未満11.5%/150万円以上~300万円未満45.7%/300万円以上~500万円未満19.7%/500万円以上~700万円未満5.1%/700万円以上~1,000万円未満2.7%

2012年に株式会社GVのメディアディレクターに就任。

ユーザーファーストなお金のWEBメデイアとして「まねーぶ」を2018年に立ち上げる。

電子マネー、クレジットカードの情報を”とことん”分かりやすく発信します。

1959年 東京生まれ 専修大経営学部卒業後、16年間パソコン業界の営業の職業に携わる。その間に資産運用に興味を持ちAFPを取得。

2004年3月にCFP®資格を取得後同年6月、札幌にて「オンダFP事務所」を開業。資産運用に関するセミナー、ブログやコラムの執筆や監修などを中心に活動中。

カードローンの審査に通るための方法として、記事の中にある「銀行カードローンで再審査を通った人の解決策」と「カードローン審査に落ちた原因」のアンケート結果が参考になります。

まずは、自分自身の信用情報の開示手続きし金融事故がないことを確認しましょう。次にカードローン各社の成約率などを参考に申し込むカーローン会社を絞り込みます。

即日融資が消費者金融系カードローンの魅力の1つですが、審査に必要な書類を確実に用意してから余裕を持って申し込みましょう。焦って短期間に複数のカードローンに申し込むのは厳禁です。

また、利用限度額も必要最低限の金額に抑えて申し込むことも重要なようです。

最後に、カードローンの審査に通ることがゴールではありません。借入後のことも考え、インターネット返済、ATMや口座振替などご自分の返済スタイルにあった返済方法が提供されているか、返済時の手数料が無料のATMが多いとかもなども確認して審査に臨みましょう。