個人信用情報のチェック方法と金融事故経験者にオススメのクレジットカードを紹介

「クレジットカードを利用したいけど、その前に個人信用情報をチェックしておきたい」クレジットカードを検討している人の中には、このように考えている人もいるのではないでしょうか?

特に過去に債務整理や延滞などを経験してしまったのであれば、以下のような悩みや疑問を抱えているはずです。

「信用情報が悪かったらどうすればいいの?」

「過去に延滞などをしていても作れるカードはある?」

結論から言えば、個人信用情報は各個人信用情報機関のホームページからチェックすることができ、かつ信用情報が悪質だとしてもクレカを作ることを諦める必要はありません。

本記事では自身の信用情報の調べ方を解説したうえで、信用情報が悪質だった人向けにオススメのクレジットカードも紹介していきます。

あなたは本記事を読むことで、過去に延滞などの経験があったとしても、最も高い可能性でクレジットカードを入手することができますよ。

個人信用情報をチェックするべき人

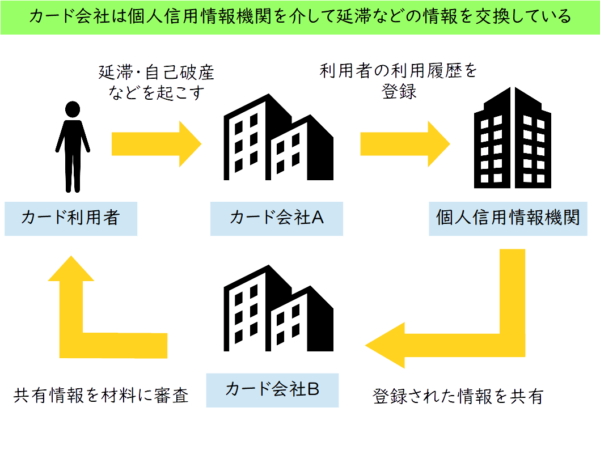

個人信用情報をチェックすべき人は過去にクレジットやローンの支払いを延滞したり、自己破産などの債務整理をした金融事故経験者の人です。

というのも金融事故を起こした人は、カード会社から返済不能の危険性が高い人物という烙印を押されてしまうため、ほぼすべてのカード審査に通過しないからです。

カード会社は審査時に、個人信用情報機関と呼ばれる消費者のクレジットやローンの利用履歴を管理する組織を通じ、申込者の金融事故履歴を知ることができます。

金融事故に該当する行為は以下の通りです。

| 種類 | 内容 |

| 延滞 | 61日または3ヶ月以上の支払い遅延 |

| 債務整理 | 合法的な借金の整理 |

| 代位弁済 | 保証会社による返済を受けること |

| 強制解約 | 契約違反等で金融業者により契約を打ち切られること |

| 自己破産 | 裁判所に破産を申し立てること |

金融事故を起こすと約5年間はカード発行が絶望的に

クレジットやローンで金融事故を起こしてしまうと、約5年間は新規のカード発行が不可能になります。

金融事故の種類や金融事故を起こした相手会社の加盟する個人信用情報機関にもよりますが、金融事故の記録はおおむね5年間残ることになるからです。

具体的には個人信用情報機関にはCIC、JICC、JBAの3つがあり、金融事故の種類に応じて以下のように記録が残ります。

―延滞:5年※完済後

-債務整理:5年※契約終了日から

-代位弁済:5年※契約終了日から

-強制解約:5年※契約終了日から

-自己破産:10年※決定日から

―延滞:5年※延滞解消後

-債務整理:5年※取引終了後

-代位弁済:5年※取引終了後

-強制解約:5年※取引終了後

-自己破産:5年※取引終了後

―延滞:1年※延滞解消後

-債務整理:5年※発生日から

-代位弁済:5年※発生日から

-強制解約:5年※発生日から

-自己破産:5年※発生日から

金融事故を起こした人にオススメのカード

ここでは金融事故を起こした人にオススメのクレジットカードを紹介していきます。

オススメのカード

デポジット型だから審査が不安な人でも安心お誕生月はポイント3倍の高還元

金融事故を経験したものの、クレジットカードを諦めきれないというあなたはチェックしてみてください。

ACマスターカード

ACマスターカードは一定の収入があれば審査通過の可能性があるため、金融事故を経験したあなたにオススメです。

ACマスターカードは年収に関して厳しい審査基準を設けるよう貸金業法で規制されている消費者金融のアコムが発行しているため、年収を重視した審査が行われているのです。

一方、一般的なクレジットカードの審査はクレジットやローンの利用履歴を重視して行われるため、金融事故の経験者であると審査通過は絶望的となります。

ACマスターカードは年会費無料で利用でき、かつ利用額の0.25%がキャッシュバックされる特典も付いています。

発行は最短即日で可能です。

- 審査が不安な人向け

- 年会費無料

- 0.25%キャッシュバック

- 独自の審査基準で、収入があれば審査に通る可能性高し

- 最短即日発行が可能

- 国際ブランドは世界中で使えるマスターカード

デポジット型ライフカード

デポジット型ライフカードは最初に保証金を預ける特殊なクレジットカードで、金融事故を起こした人でも審査に通過しやすい1枚となっています。

というのも保証金が担保となり、返済不能時に未払い分に充当されるため、カード会社は金融事故経験者のようなリスクの高い人物に対しても安心してカードを発行できるのです。

デポジット型ライフカードは最初に保証金として5万円~10万円必要であるものの、それ以外は普通のクレジットカードと変わりません(保証金は解約時に戻ってきます)。

ポイント還元率は0.5%で、年間の利用額によって次年度以降は最大0.9%まで上昇します。

また誕生月にはポイント還元率が1.5%となります。

たまったポイントはAmazonギフト券に交換してAmazonの買い物に使うなどできます。

- 公式に「クレジットカード審査に不安がある人専用」と謳っているカード

- マスターカードなので買い物もラクラク

- ポイント還元率は0.5%~1.5%

個人信用情報をチェックする方法

個人信用情報機関は消費者による自身の個人信用情報情報の開示請求に応じる必要があるため、あなたも各個人信用情報機関のホームページで自身の個人信用情報を確認できます。

というのも金融庁のページ「金融監督等にあたっての留意事項について」に記述があるように、個人信用情報機関は保護法ガイドラインに則り、消費者による本人情報の開示請求に応じる必要がある旨が明記されているからです。

① 機関は、本人から信用情報の開示の請求があったときは、適切な開示等の措置(保護法ガイドライン第 15 条、第 18 条及び

第 19 条第2項の規定に基づく措置)をとる必要がある。

CIC、JICC、JBAの3社は各ホームページで個人信用情報の開示を受け付けています。

具体的な手順としては以下の方法で個人信用情報のチェックを行うことをオススメします。

②過去に金融事故を起こした可能性のある相手会社が加盟しているか確認

③加盟会社がいる機関に対して個人信用情報の開示を請求

なお会社によっては複数の個人信用情報機関に加盟している可能性があるため、その点は注意が必要です。

また個人信用情報の確認で見落としがちなのは携帯料金の延滞による金融事故です。

携帯端末を分割購入し(クレジット)、その支払いを61日または3ヶ月以上滞納すると、金融事故として延滞が記録されます。

そのため過去に携帯料金の滞納があった場合は、お使いのキャリアが個人信用情報機関に加盟していないかもチェックしておくようにしましょう。