クレジットカードvsプリペイドカード、学生におすすめなのはどっち?

まだクレジットカードを持つのは早い、だけどネットショッピングするのにカードは必要…と悩んでいる学生さんも多いのではないでしょうか?

それならば、クレジットカードのように年齢制限や審査もなく、使いすぎる心配もないプリペイドカードにしてみてはどうでしょうか?

最近は、VISAやマスターなどの国際ブランドも付帯していて、ネットショッピングや海外でも利用可能、しかもクレジットカードのようにポイントのつくプリペイドカードも続々登場しています。

今回は、そんなプリペイドカードの魅力、クレジットカードとプリペイドカードの違いに迫り、おすすめのプリペイドカード5つも紹介します!

プリペイドカードって何?使い方は?

プリペイドカードとは、前もってカードにお金をチャージしておき、チャージした金額分だけ買い物などの支払いに利用できる先払い方式のカードになります。

日本で最初のプリペイドカードといえば、テレフォンカードがありますが、その後、図書カードやおさいふケータイ、電子マネーなど様々なプリペイド方式が定着していきました。

プリペイドカードの基本的な使い方は以下のようになります。

①カード発行会社の公式サイトや取扱店で申し込み。

※基本年齢制限はないですが、未成年者の場合は保護者の同意が必要です。

➁チャージする。主な入金方法は以下の2つ。

・カード発行会社の会員サイトや専用アプリでクレジットカード(未成年者の場合は保護者のもの)やネットバンキングを登録し、好きな金額を設定することで、指定のプリペイドカードにチャージできます。

・コンビニなどの店頭で、現金orクレジットカード及びプリペイドカードを渡すと、レジで入金処理をしてもらえます。

※携帯会社が提携するプリペイドカードの場合は、月末の通話料金と合算する形でチャージできるものもあります。

③商品を購入する。

クレジットカードと同様、レジでプリペイドカードを渡します。

レジの人に「何回払いにしますか?」と聞かれた場合は、プリペイドカードは1回払いしかできないので「1回払いで」と答えます。

店舗によっては、サインが必要なところもあります。

④購入した利用金額のデータがカード会社の端末に送られ、残高から引き落とされる。

利用金額は、各ぷりペイドカードの専用アプリや会員専用のHPで確認できます。

プリペイドカードとクレジットカードの違い

同じキャッシュレスで買い物ができるクレジットカードとプリペイドカードですが、そのシステムには以下のような大きな違いがあります。

| プリペイドカード | クレジットカード | |

|---|---|---|

| 方式 | 先払い | 後払い |

| 申し込み条件 | 保護者の同意があれば何歳でも作れる ※年齢制限のあるカードもあり。 | 18歳以上で一定収入や定職のある人(カードによっては20歳、27歳以上というものもあり)※18~20歳未満の未成年は保護者の同意が必要 |

| 審査 | なし | あり |

| 商品購入時の支払い | 商品購入時にチャージ残高から引き落とし | カード会社が立て替え、後日、指定口座から引き落とし |

一番の違いは、クレジットカードは後払い方式であるのに対し、プリペイドカードはその名前の通り前払い方式であるという点。

後払い方式では、カード会員が購入した商品代金をカード会社が立て替えるので、カード会員は約1か月後に支払うことになります。

前払い方式では、事前にカードへチャージ(入金)してから利用します。

そのため、クレジットカード会社は、カード会員がクレジットカードを利用して支払うまでの間は、カード会員が未払いを起こすかもしれないというリスクを負うことになります。

クレジットカード会社は、この未払いのリスクを減らすために、クレジットカードを申し込みの際は、十分に審査を行って「申込み者にしっかりした支払能力があるかどうか」ということを判定します。

これに対して、プリペイドカードは前払いであるため、クレジットカード会社にとってリスクはありません。

その結果、プリペイドカードは審査も不要で誰でも作ることができます。

保護者の同意があれば、10代の未成年者でも簡単に持てます。

VISAやマスターなどの国際ブランド付きのプリペイドカードは、使える加盟店もクレジットカードと変わりありません。

プリペイドカードのメリット

クレジットカードのように使いすぎることもなく、現金よりも安全なプリペイドカード。メリットはそれだけではありません。

この章では、そんなプリペイドカードのメリットを一つずつみていきます。

メリット① カード発行の審査がなく、未成年者でも持てる

プリペイドカードは、お金の貸し借りが発生するクレジットカードとは違い、チャージした残高から引き落とされる先払い方式です。

クレジットカードのようにカード会社とカード会員相互の信頼関係で成り立つものではないので、申しこんだ際に審査も必要もなく、だれでも簡単に持つことができます。

基本的に年齢制限もないため、学生でも簡単に作ることができます。ただし、未成年者の場合は、保護者の同意が必要となります。

メリット➁ 使いすぎる心配がない!

クレジットカードは収入の3分の1という利用限度額が定められており、時にはその枠いっぱいまで使いすぎ、払えなくなったという話も聞きます。

それに対し、プリペイドは先払い制なので、払った分だけしか使うことができず、使いすぎるという心配がありません。

メリット③ 現金より安全!

プリペイドカードの場合、もし紛失や盗難にあった場合、すぐにカード会社のサポートデスクに連絡をすれば、プリペイドカードを利用停止することができます。

現金の場合、落としたり、失くしたりしてしまったら、それでおしまいですが、プリペイドカードの場合、紛失した時点で利用停止にし、不正使用のさらなる被害を食い止めることができます。

また、プリペイドカードの種類によっては、盗難・紛失補償の保険付きのものや緊急時にカードなしでも残高の一部を携帯店舗で受け取れるサービスのあるものもあります。

メリット④ インターネットでも簡単チャージ

プリペイドカードは、入金することで初めて利用することが可能になります。

入金方法は、銀行やコンビニATMで直接入金できるほかに、ネットバンキングを利用してカード発行会社の口座に振り込むことでもチャージできます。

事前に登録しておけば、カード利用者だけでなく、その家族が代理人となってチャージすることができます(※一部のみ)。

そのため、海外旅行や留学中の学生をもつ多くの親が、海外にいる子供に仕送りする手段として、プリペイドカードをよく利用しています。

メリット➄クレジットカードなしでも、ネットショッピングができる

ネットショッピングでの決済は、何もクレカやコンビニ支払いだけではないんです。

クレカと同じように国際ブランドがついたプリペイドカードで、ネットショッピングの決済もできます。

決済する方法もクレジットカードと同じです。方法は以下の通り。

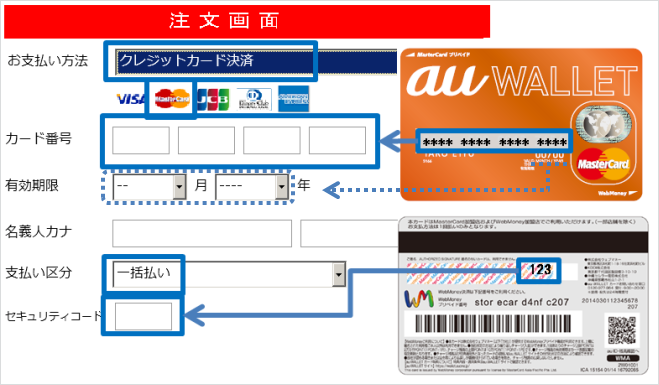

出典au wallet公式HP

❶ネットショッピングの決済画面に進む際、支払い方法から「クレジットカード決済」を選択します。

❷国際ブランド(VISAやマスターなど)を選び、プリペイドカード表面のカード番号、有効期限を入力します。

❸プリペイドカードでの支払い回数は一回のみなので、支払い区分は「一括払い」を選択します。

❹サイトによってはカード裏面にある3桁のセキュリティーコードが必要な場合があるので、必要があれば入力します。

❺「決済する」ボタンを押して、終了です。

カードの種類によっては、セキュリティのためVISA認証システムを設定している場合、別途認証システムの認証作業も必要となってきます。

ネットショッピングでプリカで決済した時に、もし残高がなかった場合、「残高不足のお知らせ」というメールが届きます。

その場合は、決済ができなかったということになりますので、プリカにチャージして改めてネット決済を行う必要があります。

メリット⑥国際ブランド付きのプリカなら海外での利用も可能

VISAやマスターなど、国際ブランド付きのプリカなら、海外の加盟店で使用することも可能です。

我が国の国際ブランドとして、JCBもありますが、こちらは海外での加盟店が少なく、国内向けとなっています。

海外旅行にもっていくのであれば、VISAやマスター、アメリカンエクスプレスのブランドを選ぶようにしましょう。

プリペイドカードのデメリット

学生でもカード審査もなく気軽にもてるプリペイドカードですが、クレジットカードと比較した場合デメリットもあります。

次はプリペイドカードのデメリットを見ていきます。

デメリット① 紛失・盗難補償がついていない!

もしインターネットでカード情報が盗まれ不正に利用されたら?

もしカードが盗難にあって、知らない誰かに勝手に使われていたら?

これがクレジットカードであれば、紛失・盗難補償がついていて、被害にあった額をカード会社が補償してくれます。

しかし、ほとんどのプリペイドカードにはこの紛失・盗難補償がついていないので、プリカの紛失や盗難による不正使用があっても、カード会社はその損害を補償してくれることはありません。

プリカには紛失や盗難にあった際の利用停止機能はついていますが、それはさらなる被害を食い止めるための機能にすぎません。

プリカの紛失や盗難に気が付き、すぐにカードを利用停止したとしても、すでに残高が使い込まれていたとしたら、泣き寝入りするほか仕方ありません。

デメリット② 公共料金の支払いに使えない

プリペイドカードを使って、水道・電気・ガス代などの公共料金や国民年金などを支払うことはできません。

その点、クレジットカードなら、公共料金や税金、年金の支払いもでき、ポイントやマイルも貯まるクレカもあります(ポイント・マイル付与率はクレジットカードによって異なる)。

三井住友カード デビュープラスであれば放送料金、携帯電話、固定電話、ガス、水道、電気、自動車税などのお支払いで使えてポイントも貯まります。

例えば携帯電話の料金が月1万円の人が三井住友カード デビュープラスで月々の携帯電話の料金を支払えば、1年で約1,000円相当のポイントが貯まります。

三井住友カード デビュープラスは25歳以下の学生限定で「最短翌営業日」で発行可能。

年会費は実質無料(年1回の利用で翌年度無料)となっています。

ポイント還元率が常に1%で入会後3ヶ月間は2.5%の超高還元カードです。

三井住友のポイントは1,000円で1ポイントなのですが、楽天ポイントやヨドバシカメラのポイントに交換すると

「三井住友1ポイント=楽天・ヨドバシカメラポイント、5ポイント」なので1ポイントが5円相当に!

200ポイント以上からクレジットカード代金に充当することができ、その場合は1ポイント=3円としてキャッシュバックされます。

デメリット③ 旅行傷害保険が付いていない!

クレジットカードはリボや分割払いにおいてカード会社にとって手数料で利益を生み出せるオイシイ事業であるため、利用者を増やす目的で様々な付帯サービスを用意しています。

その中で代表的なものが、旅行傷害保険です。

クレジットカードの中には年会費無料であるのに、治療や疾病の治療、携行品の損害までカバーしてくれる海外旅行保険付きのものもあります。

例えば、学生専用のライフカードは以下のような補償内容となっています。

イニシャルカードは学生の年会費が無料のカードで、最高2,000万円の海外旅行傷害保険が付帯しています。

海外旅行傷害保険を利用するのに条件はありません。

また、イニシャルカードは5年後のカード更新のタイミングで「MUFGカード ゴールド」に切り替えとなります。社会人になったらゴールドカードを入手したい学生の方にもオススメのカードです。

※イニシャルカードの海外旅行傷害保険の補償内容

| 補償内容 | 補償額(2,000万円プラン)*1 | 補償額(100万円プラン)*2 |

| 死亡・後遺障害 | 最高2,000万円 | 最高100万円 |

| 傷害治療 | 200万円 | 20万円 |

| 疾病治療 | 200万円 | 20万円 |

| 賠償責任 | 2,000万円 | 100万円 |

| 携行品損害 | 20万円 | 10万円 |

| 救援者費用 | 200万円 | 50万円 |

*1*2…年間ショッピング利用額が20万円未満の翌年は100万円プランが適用されます。

海外旅行や短期留学をする場合、上記と同じような補償内容で個人で海外旅行保険をかけると1~5万円程度の費用が必要となります。

これらの補償はプリペイドカードにおいて全くつかないので、海外旅行に行く際は個別に海外旅行保険をかけなければならなくなります。

しかし、イニシャルカードのように海外旅行保険付帯のクレジットカードに入会することで、上表のような補償内容が無償で受けられます。

そこで、海外旅行などでカードの申し込みを考えているのなら、支払用にプリカを使い、旅行保険用としてクレカの2枚持ちをおすすめしています。

デメリット④ クレカに比べるとポイント還元率が低い

最近は、支払いごとに自社ポイントやキャッシャバックのあるプリペイドカードが出てきましたが、ポイント還元率でいうとせいぜい0.5%(200円ごとに1ポイント=1円)程度。

しかし、クレジットカードによっては、このポイント還元率が1%を超えるものも多く、カード会社と提携している特約店で買い物すれば2倍以上ポイントアップができるシステムがあります。

【プリペイドカードvsクレジットカード比較表】

下記の表のように、プリペイドカードとクレジットカードのメリット・デメリットを項目ごとにまとめてみました。メリットは青色で表示しています。

| プリペイドカード | クレジットカード | |

|---|---|---|

| 利用限度額 | ⊕チャージした分だけしか使えないので、使いすぎる心配がない | ⊖収入の1/3との限度額が設定されているが、ギリギリまで使いすぎてしまう心配がある。 |

| 年会費 | ⊕年会費、発行手数料200円程度 | ⊖年会費無料のものあるが有料のものもある。 |

| 各種手数料 | ⊕基本手数料なし ※カードによっては発行手数料、チャージ手数料がつくものもある。 | ⊖リボ払い、分割払いにした場合、元本の13~18%程度の手数料がつく |

| 紛失・盗難補償 | ⊖ほとんどのものがない(※ごくまれにあり) | ⊕ほとんどのものがあり |

| 旅行傷害保険 | ⊖なし | ⊕一部あり |

| ポイント | ⊕ポイント還元率0.5%ほどのキャッシュバックがある | ⊕ポイント、マイルが貯まる |

| 分割払い | ⊖一括払いのみ。不可 | ⊕可能 |

| ネットショッピング | ⊕国際ブランド(VISA、マスターなど)のついたものなら可能 | ⊕可能 |

| 公共料金、税金の支払い | ⊖不可 | ⊕可能 |

| 海外利用 | ⊕国際ブランド(VISA、マスターなど)のついたものなら可能 | ⊕国際ブランド(VISA、マスターなど)のついたものなら可能 |

| キャッシング | ⊖不可 | ⊕可能 |

クレジットカードとプリペイドカードを比較した場合、どちらもネットショッピングや海外でも利用できる点では同じですが、クレジットカードにできるキャッシングや分割払い、公共料金の支払いはプリペイドカードで行えません。

ただ、日常の買い物で使うのであれば、プリペイドカードで十分です。

カード審査も年齢制限もないプリカなら、学生の皆さんも簡単に取得できますし、何よりお金を使いすぎるといった心配もありません。

次の章では、日常生活の買い物やネットショッピングなどで使えるおすすめのプリペイドカードを紹介していきます。

普段使いに便利なプリペイドカード 5選

お金の使いすぎや利息の高さが心配などの理由で、クレカに抵抗を持っている学生の皆さんは、まずプリペイドカードを試してみてはいかがでしょう?

普段使いができて、お得なキャッシュバックもあるプリペイドカードを5つ紹介します!

三井住友VISAプリペイド

| ポイント | ・2000円につき1ポイント(5円相当)貯まる ・カードの紛失・盗難にあった場合、利用ロック機能があり安心 ・VJA・オムニカード協会加盟各社発行のVisaカード、マスターカードでチャージすれば、チャージ手数料(200円税込み)が無料に ・一つのIDで5枚までカードを所有できる |

| 年会費 | 無料 |

| 発行手数料 | 発行手数料 200円(税込)/発送手数料440円(税込) チャージ手数料 200円(税込) |

| 申し込み条件 | 満18歳以上ならだれでもOK |

| 申し込みから発行までの期間 | 申し込み、発行・発送手数料入金後、約1週間程度でプリペイドカードが自宅に届く |

| 国際ブランド | VISA |

| カード残高上限 | 50,000円 |

| チャージ方法 | クレジットカード、インターネットバンキング |

| ポイント、キャッシュバック | 2,000円(税込)利用で1ポイント付与 1ポイント5円で利用できる ポイント還元率:0.25% |

三井住友の基本となるプリペイドカード。プリペイドカードでありながら、2000円につき1ポイント(5円相当)も貯まる嬉しい特典も。

通常のプリカは年齢制限が設けられていませんが、こちらは満18歳以上という年齢制限が設定されているので、要注意です。

WEBで会員登録することで、カードの利用時の本人認証を行う「Visa認証サービス」にも対応しており、カード利用時にお知らせメールが届きます。

紛失・盗難のあった際は、インターネットの会員サイトからすぐに利用停止できる利用ロック機能があり、セキュリティ面でも安心です。

三井住友VISAプリペイドはインターネットから申し込め、発券手数料支払い後、新規カードが一週間程度で自宅に送られてきます。

VJA・オムニカード協会加盟各社発行のVisaカード、マスターカードで支払えば、通常200円の発行手数料が無料となります(ただし440円の発送手数料が必要)。

また、通常200円かかるチャージ手数料も、VJA・オムニカード協会加盟各社発行のVisaカード、マスターカードなら無料となります。

エポスVISAプリペイドカード

| ポイント | ・クレジットカードのエポスカードを持つことで付与されるプリペイドカード、本会員の家族も保持できる。 ・キャッシュバックの還元率0.5%(200円につき1円) ・年会費発行手数料無料 ・クレジットカードのエポスカードからオートチャージが可能 |

| 年会費 | 無料 |

| 発行手数料 | 無料 |

| 申し込み条件 | クレジットカードのエポスカードをもつ本会員、及び本会員と生計を同一にする家族会員(年齢制限なし) |

| 申し込みから発行までの期間 | 申し込み後、約1~2週間程度でプリペイドカードが自宅に届く |

| 国際ブランド | VISA |

| カード残高上限 | 100,000円 |

| チャージ方法 | エポスカードで手動もしくはオートチャージ |

| ポイント、キャッシュバック | 200円利用で1円付与 キャッシュバック還元率:0.5% |

高いポイント還元率、海外旅行傷害保険もついて、年会費無料というエポスカード。

こちらはクレジットカードとなりますが、こちらで貯まったポイントをエポスVISAプリペイドカードでお金として利用できます。

エポスVISAプリペイドカードは、エポスカードからオートチャージも可能。

あらかじめ設定した残高が下回った際、エポスカードから自動的にチャージされるので、残高を気にせず利用できます。

本会員だけでなく、本会員と生計をともにする家族もエポスVISAプリペイドカードを所持することができます。

家族会員の場合でも、エポスVISAプリペイドカードの年会費、発行費無料、加えて、200円ごとに1円付与されるキャッシュバックもかなりのメリットです。

ただし、エポスVISAプリペイドカードはエポスカードのサブカードであるので、エポスプリペイドカードを発行するためにエポスカードを持っていることが条件となります。

LINE Pay カード

| ポイント | ・コミュニケーションアプリLINEのプリペイドカード。 ・LINEの電子マネーLINE Payを使い、国内・海外約3,000万店のJCB加盟店で使用が可能 ・100円の支払いで2ポイント(2円相当)獲得でき、ポイント還元率は驚異の2%! ・不正使用があれば、10万円まで補償してくれる |

| 年会費 | 無料 |

| 発行手数料 | 無料 |

| 申し込み条件 | LINE利用者はだれでも申し込める。年齢制限なし |

| 申し込みから発行までの期間 | 申し込み、約1~2週間程度でプリペイドカードが自宅に届く |

| 国際ブランド | JCB |

| カード残高上限 | なし |

| チャージ方法 | 銀行口座からの手動orオートチャージ、ローソンなどのコンビニのレジでチャージ、Pay-easyによるチャージ |

| ポイント、キャッシュバック | 100円利用で2ポイント(2円相当)付与 ポイント還元率:2% |

今や、6,800万人(2016年度)が利用している日本最大のコミュニケーションアプリLINE。そのLINEが提供している電子マネーが「LINE Pay」です。

LINE Payの利用者は2017年5月現在3,000万人を突破したとのニュースもあります。

その人気の秘密は、100円ごとに2ポイント獲得できる高還元率のポイント特典。

しかもそのポイントは1ポイント=1円に交換でき、ポイント還元率は、業界トップレベルの2%を誇ります。

ポイントの有効期限は180日間と決められていますが、ポイントの加算がある限り、有効期限が延長されますので、毎月加算があれば、実質無期限となります。

ファミマ、セブンイレブン、ローソンといったコンビニやイトーヨーカドー、小田急百貨店など国内外のJCB加盟店約3,000万店舗で使用が可能。

本人確認をすれば(免許証、パスポート等の本人確認書類をアプリで送信)、海外でも利用できます。

また、盗難や紛失にあった際やネットショッピングなどで不正利用があった場合、10万円までの補償がついているのも嬉しいですね。

デメリットといえば、クレジットカードでのチャージができないということだけでしょうか。

しかし、銀行口座のオートチャージをすれば、残高不足を気にしなくてもよいので、チャージ方法はこちらをおすすめしています。

au WALLETプリペイドカード

| ポイント | ・auユーザーが持てるプリペイドカード。 ・200円の支払いで1~2ポイント(1~2円相当)獲得できる! ・ポイント還元率0.5%~ ・世界約3,960万のマスターカード加盟店で使える |

| 年会費 | 無料 |

| 発行手数料 | 無料 |

| 申し込み条件 | 12歳以上のauユーザー |

| 申し込みから発行までの期間 | 申し込み、約1~2週間程度でプリペイドカードが自宅に届く |

| 国際ブランド | マスター |

| カード残高上限 | 20,000円 |

| チャージ方法 | 専用アプリや公式HPの会員サイトからau かんたん決済・じぶん銀行・クレジットカードなどでチャージ、auショップ・ローソンなどのコンビニのレジで現金チャージ |

| ポイント、キャッシュバック | 200円利用で1ポイント(1円相当)付与 ポイント還元率:0.5% |

auユーザーの2人に1人は持っているというプリペイドカード。

全国のコンビニや世界約3,960万のマスターカード加盟店で利用でき、200円ごとに1ポイント(1円)が貯まります。

セブンイレブン(200円につき2ポイント)やマツモトキヨシ(200円につき3ポイント)などの特約店で買い物すれば、通常より2~3倍のポイントが稼げます。

2014年にデビューした当時は、じぶん銀行からのチャージで5%のポイント進呈など、大変お得なキャンペーンを展開していましたが、最近では、あまりパッとしたキャンペーンはありません。

紛失や盗難での補償もないため、海外での利用は心配です。

同じau WALLETが発行するクレジットカードの方が、もしもという時の補償も万全で、海外旅行傷害保険も付帯しています。

au WALLETクレジットカードはauユーザーは無料となりますが、非ユーザーは、1,350円の年会費が発生します。

ソフトバンクカード

| ポイント | ・ソフトバンクユーザー限定のプリペイドカード。 ・VISAが付いており、国内・海外合計3,800万店のVISA加盟店で使用できる。 ・200円の支払いで1Tポイント(1円相当)獲得できる ・ポイント還元率0.5%~ ・クレジット機能(おまかせチャージ)を付ければ、通常ポイントより2倍(100円につき1ポイント)のTポイントを獲得できる ・貯まったポイントはチャージ、また携帯電話の通話料金にもあてられる。 |

| 年会費 | 無料 |

| 発行手数料 | 無料 |

| 申し込み条件 | 12歳以上のソフトバンクユーザー |

| 申し込みから発行までの期間 | ソフトバンク取扱店で申し込み後、すぐに発行してもらえる |

| 国際ブランド | VISA |

| カード残高上限 | 1,000,000円 |

| チャージ方法 | 公式HP「My SoftBank」の会員サイトからジャパンネット銀行や銀行口座からのチャージ、携帯電話はまとめて支払う「ソフトバンクまとめて支払い」によるチャージ、クレジット機能(おまかせチャージ)によるオートチャージ、貯めたTポイントを使ってTポイントでチャージ |

| ポイント、キャッシュバック | 200円利用で1ポイント(1円相当)付与 ポイント還元率:0.5% |

au WALLETに対抗すべく、ソフトバンクが2015年からサービスを開始したプリペイドカード。

チャージ法やポイント還元率などサービスの基本はほとんどau WALLETと差はありませんが、プリペイドカードなのにクレジット機能がついている点に大きな違いがあります。

クレジット機能の「おまかせチャージ」とは、事前に指定していた残高が少なくなると、自動的にチャージされ、月末に利用代金とともに口座から引き落としされるというものです。

いちいちチャージするのが面倒くさいという人におすすめです。

こちらは、クレジットカードと同じ機能になりますので、高校生を除く18歳以上の人が申込することができ、申込の際、カード会社の審査があります。

過去に自己破産などの金融事故があった人は審査落ちする場合もありますので、気を付けたいところです。

クレジットカードと同じ機能ということで、後リボができます。

こちらは、月々の支払を一定額にできるシステムですが、高い利息(実質年率15~18%)がつくので、注意してください。

dカード プリペイド

| ポイント | ・ドコモ提携のプリペイドカード ・ドコモユーザー以外でもdポイント会員であれば持つことができる ・200円の支払いで1dポイント(1円相当)獲得できる • ・ローソンでのお買物が3%割引! • ・紛失・盗難時の利用ロック機能 ・dカード(クレジット)および、VJAまたはオムニカード協会の加盟各社が発行するクレジットカードでチャージすれば、通常200円のチャージ手数料無料 • ・ドコモの回線利用やアンケートやゲームなどで集めたdポイントを1ポイント=1円として使用できる |

| 年会費 | 無料 |

| 発行手数料 | ・ドコモユーザーは無料 ・ドコモユーザー以外申し込み手数料640円(税込)必要 ・チャージ手数料200円(税込) |

| 申し込み条件 | 12歳以上のドコモ携帯を持っている人 |

| 申し込みから発行までの期間 | 公式HPで申し込み後、一週間程度で自宅に届く |

| 国際ブランド | マスター |

| カード残高上限 | 300,000円 |

| チャージ方法 | ローソンで現金チャージ、ドコモの携帯料金と合わせて支払い、インターネットの会員サイトからクレジットカード(マスターかVISA)又はDカード(クレジットカード)で支払い、たまったdポイントを利用してチャージ |

| ポイント、キャッシュバック | 200円利用で1ポイント(1円相当)付与 ポイント還元率:0.5% |

au、ソフトバンクに続き、携帯大手のドコモが2016年11月からサービスを開始したdカードプリペイド。通常、携帯電話会社提携カードの場合、利用者を自社ユーザーに限定していますが、このdカードプリペイドはドコモユーザーでなくても持つことができるキャリアフリーのカードです。

ただし、ドコモユーザーは発行手数料が無料ですが、ドコモユーザーでないと税込640円の発行手数料がかかってくるので、注意が必要です。

ポイント還元率は、他社とさしてかわりませんが、dポイント加盟店ではカード提示しただけでもdポイントがつくので、カード提示でdポイント1%+dカードでの支払い0.5%がつき、合計1.5%のポイントがつきます。

さらに、ローソンで買い物してdカードで支払えば、購入金額の3%がキャッシュバックされる嬉しい割引特典もあります。

こちらは、買い物の際に割引されるのではなく、後日、買い物した金額の3%分がバリューとしてキャッシュバックされます。

例えば、ローソンで1,000円の買い物をしたとすると、30円分がキャッシュバックされます。

加えて、dカードでの支払いで5dポイント(5円相当)もつくので、ローソンで1,000円買い物しただけで、実質35円還元されます。

ポイント還元率でいえば3.5%となり、こちらも最高の還元率といえます。