学生必見!海外旅行保険はクレジットカードを活用して節約を!

これから海外旅行を計画している学生の中には、海外旅行保険(海外旅行傷害保険)について気になっている方がいるのではないでしょうか?

旅行先でケガをしたり病気にかかったりしたらたと思うと心配ですよね。また海外では日本では考えられない医療費を請求されることもありますから、海外旅行保険が気になるのは当然のことです。

しかし、クレジットカードの海外旅行保険のことをしっかり知ろうと思うと、その仕組みはもとより、保険会社の海外旅行保険との違いなどを調べないといけません。

さらに、クレジットカードの海外旅行保険の補償内容や補償額は千差万別ですから、海外旅行保険を目当てにクレジットカードを選ぼうとすると、その比較に多大な時間を要してしまいます。

そこで今回は、クレジットカードの海外旅行保険に関する必要最低限の知識を分かり易く解説し、さらに学生にオススメの海外旅行保険付帯のクレジットカードを3枚紹介します。

「海外旅行保険って必要だけど何か面倒臭いな…」とお困りの方は必見の内容です。

学生にオススメの海外旅行保険付帯カード3選

早速ですが、まずは海外旅行保険が付帯した学生にオススメのカードを紹介していきたいと思います。

何れも年会費が無料で海外旅行保険が付帯しているほか、海外旅行がお得になったり、便利になったりするサービスが付いています。これから海外旅行に行こうと思っている方はぜひ検討してもらえればと思います。

※これから紹介する各補償内容が良く分からない方は以下の表を参考にして下さい。

| 傷害死亡・後遺障害 | 海外旅行中のケガが原因で死亡または身体に後遺障害が残ってしまった場合に規定の金額を補償 |

| 傷害治療費用 | 海外旅行中の事故でケガを負った場合の治療費用を補償 |

| 疾病治療費用 | 海外旅行中に原因がある病気の治療費用等を補償 |

| 賠償責任 | 海外旅行中に事故で他人や他人の物品に損害を与え、法律上の賠償責任を負った場合に、損害賠償金等を補償 |

| 携行品損害 | 海外旅行中の事故によって損害が生じた携行品の修繕費等を補償 |

| 救援者費用 | 海外旅行中に自身の身に捜索救助等が必要になった場合の救援者費用を補償(親族の現地への渡航費等や自身の現地から自国への移送費等) |

※海外旅行保険の詳しい内容は申し込んだカード毎にご自分でご確認するようお願いします。

MUFGイニシャルカード

まずは年会費永年無料で海外旅行保険が自動付帯のカード「MUFGイニシャルカード」を紹介します。

イニシャルカードは学生の年会費が無料のカードで、最高2,000万円の海外旅行傷害保険が付帯しています。

しかも、海外旅行傷害保険を利用するのに条件はありません。

また、イニシャルカードは5年後のカード更新のタイミングで「MUFGカード ゴールド」に切り替えとなります。社会人になったらゴールドカードを入手したい学生の方にもオススメのカードです。

※イニシャルカードの海外旅行傷害保険の補償内容

| 補償内容 | 補償額(2,000万円プラン)*1 | 補償額(100万円プラン)*2 |

| 死亡・後遺障害 | 最高2,000万円 | 最高100万円 |

| 傷害治療 | 200万円 | 20万円 |

| 疾病治療 | 200万円 | 20万円 |

| 賠償責任 | 2,000万円 | 100万円 |

| 携行品損害 | 20万円 | 10万円 |

| 救援者費用 | 200万円 | 50万円 |

*1*2…年間ショッピング利用額が20万円未満の翌年は100万円プランが適用されます。

学生専用ライフカード

次に紹介するのは海外での買い物が安くなる学生専用ライフカードです。学生しか申し込めないレアなクレジットカードです。

学生専用ライフカードの最大のメリットは、海外ショッピング利用キャッシュバックです。

海外ショッピング利用キャッシュバックとは、海外で利用したクレジットカード金額の5%を自分の口座にキャッシュバックしてくれるサービスのことを言います。

利用するために事前に申し込みが必要な点と、年間累計5万円のキャッシュバック上限金額がありますが、5%お得に買い物ができると考えると非常に魅力的です。

年会費も無料で発行できるので、海外でたくさん買い物をしたい学生の方におすすめします。※卒業後はライフカードに切り替わり、海外旅行保険が無くなりますが、年会費は無料です。

学生専用ライフカードの海外旅行保険(自動付帯)の内訳は以下の通りです。

| 補償内容 | 最高保険金額 |

| 傷害死亡・後遺障害 | 2,000万円 |

| 傷害治療費用 | 200万円 |

| 疾病治療費用 | 200万円 |

| 救援者費用等 | 200万円 |

| 個人賠償責任危険 | 2,000万円(免責金額なし) |

| 携行品損害 | 20万円(免責金額3,000円) |

JALカードnavi

飛行機をお得に利用したいと思っている方にはJALカードnaviがオススメです。普通に使っていたら卒業旅行の往復代くらいは無料になるのが嬉しいカードです。

JALカードnaviの最大のメリットは、年会費無料(在学中限定)にもかかわらず、カード利用100円につき1マイルが貯まることです。

さらにフライト毎のマイルやボーナスマイルも貯まりますし、ファミリーマートなどの特約店でのカード利用は100円につき2マイル貯まります。

また、JALカードnaviにはマイル減額キャンペーンが用意されていて、これを利用すると通常よりも少ないマイルでチケットを入手することができます。

このマイル減額キャンペーンを利用すれば、月6万円の利用で1年後には東京と沖縄の往復が無料でできてしまうのです。

このマイル減額キャンペーンは海外旅行でも利用が可能。なので、JALカードnaviは国内外の旅行が好きで、飛行機によく乗る学生の方にオススメのクレジットカードです。

JALカードnaviの海外旅行保険金額の内訳は以下の通り。

| 担保内容 | 保険金額 |

| 傷害死亡 | 1,000万円 |

| 傷害後遺障害 | 30万~1,000万円 |

| 傷害治療費用 | 50万円 |

| 疾病治療費用 | 2,000万円 |

| 携行品損害 | 1旅行につき15万円程度/年間100万円まで |

| 救援者費用(年間限度額) | 100万円 |

さて、ここまで海外旅行保険を重視する学生にオススメのクレジットカードを紹介してきました。しかし、中には「海外旅行保険付のクレジットカードを自分で選びたい!」と思っている人も多いかと思います。

そこで次は、海外旅行保険付きのクレジットカードを選ぶ上で重要となる、2つの点を紹介していきます。自分でカードを選びたいと思っている方はぜひ参考にしてみて下さい。

海外旅行保険付きのクレジットカードを選ぶ上で大切なポイント

ここでは海外旅行保険付きのクレジットカードを選ぶ上で大切なポイントを2点紹介していきます。

ご自身でカードを選びたい学生の方はぜひ参考にしてみて下さい。

クレジットカードの海外旅行保険は自動付帯か利用付帯かが重要!

先ほども少し説明しましたが、クレジットカードの海外旅行保険には「自動付帯」と「利用付帯」の2種類があります。それぞれの特徴は以下の通りです。

【自動付帯】

クレジットカードを持っているだけで海外旅行保険に自動で加入できます。登録や手続きも必要ありませんし、年会費などの費用もかかりません。

【利用付帯】

加入するために条件が必要となるのが特徴です。条件は自宅から空港までの移動手段(公共交通乗用具)の内の一部をカード決済するなどです。

利用付帯と自動付帯であれば当然自動付帯の方が良いです。利用付帯は手間がかかるし、万一の場合に条件を満たすことを忘れてしまう場合もあるので、リスキーかつハイコストです。

海外旅行保険が付帯しているだけでもすごいことではあるのですが、どうせなら付帯の仕方まで意識して、自動付帯のカードを選ぶことをおすすめします。

最高補償額に注目してはだめ!大切なのはケガと病気に対する補償額!

また、海外旅行保険付きのクレジットカードを選ぶ場合、最高補償額という言葉は信用しないようにしましょう。

クレジットカード情報に「海外旅行保険の最大補償額2,000万円」と記載されていても、すべての事故でこの金額が補償されるわけではありません。

最大補償金額2,000万円というのは、海外旅行保険の中で一番高額な補償金額を提示しているだけなのです。しかも、その最高補償金額が最も要らない傷害死亡・後遺障害だったりするので、絶対に最高補償額を信用してはいけないのです。

旅行者が一番注目すべき情報は最大補償金額ではなく、「傷害治療費用・疾病治療費用・救援者費用」の3つになります。

| 傷害治療費用 | ケガが理由で医師の治療を受けた場合にかかった費用額 |

| 疾病治療費用 | 病気が理由で医師の治療を受けた場合にかかった費用 |

| 救援者費用 | 旅行中の死亡や行方不明などによって発生する救援者の旅費や捜索活動費、遺体処理費用等円 |

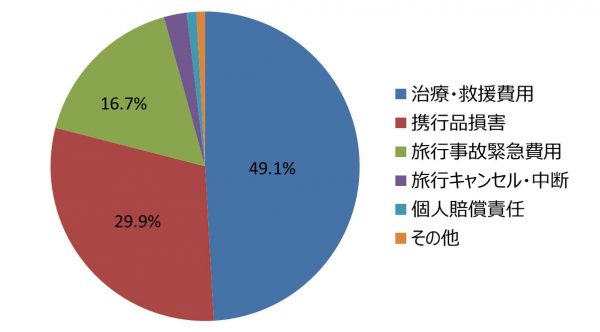

この3つに注目すべき理由は、海外旅行中の事故の65.8%が上記の補償対象に含まれるからです。

ジェイアイ傷害火災保険の「2017年度 海外旅行保険事故データ」によると、治療・救援費用が49.1%、旅行事故緊急費用が16.7%になっています。

※ジェイアイ傷害火災保険「2017年度 海外旅行保険事故データ」内のデータを加工して掲載しています。

つまり、海外旅行でケガ・病気・偶発的な事故に巻き込まれた場合にいくらかかるかが重要になるのです。

エポスカードの場合ですと、傷害治療費用で1事故につき200万円、疾病治療費用で1疾病につき270万円、救援者費用で100万円の補償金額となっています。(どれも限度額で支払われた場合)

海外旅行保険が自動付帯の年会費無料カードの中では、傷害治療費用と疾病治療費用が総合的に手厚くなっています。(つまり騙しのない良いカードということです)

最高補償金額の2,000万円は賠償責任(他人にケガをさせたり他人の物を壊した場合)の限度額なので、ケガや病気の場合は適用外です。

くどいようですが、クレジットカードの海外旅行保険では「傷害死亡」や「傷害後遺障」よりも「傷害治療費用」や「疾病治療費用」、「救援者費用等」といった補償の方が大切になります。

そのことに注意してくれぐれも最高補償額の金額に惑わされないようにして下さい。

さて、ここまでは海外旅行保険付帯のオススメカードと注意すべきポイントをお伝えしてきました。でもそもそも海外旅行保険って本当に必要なんでしょうか?こんな疑問を抱えている人は案外多いのではないかと思います。

そこで次からは海外旅行保険が必要なものなのかどうかを理解できるよう、海外の医療費事情について解説していきます。

また、併せて「海外旅行保険はクレジットカードだけで足りるのか?」、「クレジットカードの海外旅行保険は保険会社のものと何が違うのか?」ということについても解説していきます。

こんなに危険!事故発生率と費用で見る海外旅行保険なしの恐ろしさ!

まず、そもそもの話ですが、海外旅行中に事故に巻き込まれる率はどれくらいなのでしょうか?この点から見ていきましょう。

ジェイアイ傷害火災保険の「2017年度 海外旅行保険事故データ」によると、2017年度の事故発生率は3.42%でした。およそ旅行客の29人に1が海外で事故に巻き込まれている計算になります。

2017 年度の事故発生率は、3.42%(29 人に 1 人)となりました。ジェイアイ傷害火災保険「2017年度 海外旅行保険事故データ」

なので事故発生率の観点から言えば間違いなく海外旅行保険は必要と言えます。また費用面の観点からはどうでしょうか?以下は外務省のホームページから引用したものになります。

実際に、ある海外旅行保険会社によると、ここ5年間で扱った日本人医療費の最高額は、病気でハワイにある病院のICUで治療を受けたケースで3800万円だったそうですが(攻略)外務省 海外安全ホームページ「海外邦人事件簿|Vol.64 旅先で入院したら医療費が嵩む」

最大で3,800万円と書かれていますね。つまり、その場のノリでハワイに行くと自己破産レベルの借金を抱えてしまう可能性があるとうことです。

このように海外旅行中はいつ高額な医療費がかかるか分かりませんので、費用面の観点から言ってもやはり海外旅行保険はしっかりと準備しておかなければいけないでしょう。

海外旅行保険はクレジットカ―ドや保険会社の海外旅行保険でしっかり用意しておくようにしましょう。

しかし、ここで皆さんお気づきかもしれませんが、実はクレジットカードの海外旅行保険はそれ単体ではあまりに補償額が心もとないのです。

JALカードnaviは傷害治療費用と疾病治療費用がそれぞれ50万円ですが、万が一これで数千万単位の医療費がかかったら全く足りないことになってしまいます。では、クレジットカードの海外旅行保険は全く役に立たないのでしょうか?

いえ、そんなことはありません。クレジットカードは特定の方法によって補償を手厚くすることが可能なのです。次はその方法について解説をしていきたいと思います。

海外旅行保険は補償額の合算が可能

実はクレジットカードの海外旅行保険は補償額の合算が可能となっています。

補償額の合算方法は2つあります。

②保険会社の海外旅行保険に加入する

それぞれ解説をしていきます。

2枚目のクレジットカードを持つ

複数のクレジットカードを持っている場合、それらの海外旅行保険の補償額は合算が可能です。

具体的には以下のような形になります。

| 補償内容 | エポスカード | JALカードnavi | 合算後 |

| 傷害死亡・後遺障害 | 最高500万円 | 最高5,000万円 | 5,000万円 |

| 傷害治療費用 | 200万円 | 150万円 | 350万円 |

| 疾病治療費用 | 270万円 | 150万円 | 420万円 |

| 救援者費用 | 100万円 | 100万円 | 200万円 |

傷害治療費用・疾病治療費用・救援者費用は合算分が補償額になるので、上記の表のように2枚で350万円といった風になります。

※傷害死亡・後遺障害は、持っているクレジットカードの最高補償額が適用され、合算はされません。

このようにクレジットカードは複数枚持つことで海外旅行保険を手厚くすることができるのです。

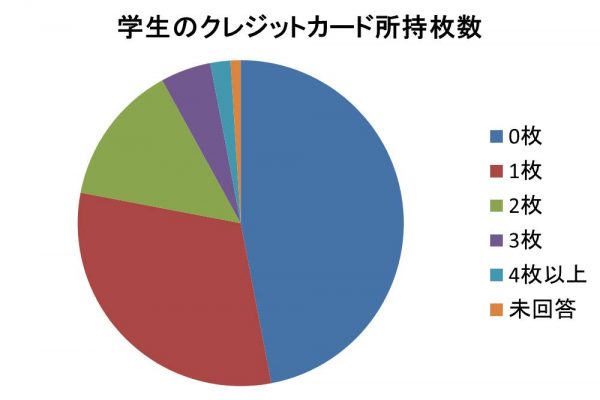

ここで「でもクレジットカードって2枚以上持ってもいいのか?」と不安に学感じる学生の方もいらっしゃると思いますが、現在は複数持ちの学生さんも大勢います。

一般社団法人日本クレジット協会「大学生に対するクレジットカードに関するアンケート(平成29年度)」によると、学生の約2割が2枚以上のクレジットカードを持っている、という結果が出ています。

※「大学生に対するクレジットカードに関するアンケート(平成29年度)」結果報告書のデータを加工して掲載しています

なので、学生さんも安心して2枚持ちをして海外旅行保険の補償額を手厚くしましょう。

保険会社の海外旅行保険に加入する

クレジットカードの海外旅行保険を手厚くするもう1つの方法が保険会社の海外旅行保険への加入です。

クレジットカードの海外旅行保険は無料で利用できるのが大きなメリットですが、やはりどうしても補償額が低いのがネックです。

このクレジットカードの海外旅行保険のメリットを活かしつつ、デメリットを補ってくれるのが保険会社の海外旅行保険です。クレジットカードの海外旅行保険と保険会社の海外旅行保険は補償額の合算が可能となっています。

保険会社の海外旅行保険は有料である代わりに補償内容が豊富に用意されていたり、必要な補償内容と補償額を選択できたりと、その自由度や補償範囲に特徴があります。

なので、クレジットカードの補償額では足りない部分を補う形での利用が可能なのです。

オーダーメイドが可能な海外旅行保険には損保ジャパン日本興亜の「新・海外旅行保険【off!(オフ)】」やジェイアイ傷害火災保険の「t@bihoたびほ」等があります。

特にジェイアイ傷害火災保険には「クレカプラス」というクレジットカード会員専用の海外旅行保険があるので一度覗いてみることをオススメします。

※死亡傷害・傷害後遺障害はクレジットカード+保険会社の場合は補償額の合算が可能です。

学生は海外旅行保険付帯のクレジットカードを持っていこう

海外旅行ではケガや病気、事故など何が起こるかわかりません。なので、もしものために海外旅行保険が付帯したクレジットカードを所持することをおすすめします。

エポスカードや学生専用ライフカード、JALカードnaviなどは、年会費無料で持っているだけで海外旅行保険が自動で適用になるので非常に便利です。

また、それ以外にも海外利用で5%のキャッシュバックなどのメリットもあります。※学生専用ライフカードの場合

ただし、時と場合にもよりますが、クレジットカードの海外旅行保険では補償額が心もとないケースもあるので、その場合は別途2枚目のクレジットカードを申し込んだり、保険会社の海外旅行保険に加入しましょう。

そうすれば補償額の合算が可能になりますよ。保険会社の海外旅行保険は有料ですが、クレジットカードの海外旅行保険と上手く組み合わせれば料金を抑えることができます。

これから海外旅行へ行く人は、ぜひ上記のようなお得で便利なクレジットカードの保険を利用して、より安全で充実した海外旅行にお出かけ下さい。