年金受給者のためのクレジットカード審査対策とおすすめのカード

「高齢者だから」「年金暮らしだから」といって、クレジットカードをあきらめていませんか?

実は、平成27年度の一般社団法人日本クレジット協会の統計によると、61歳以上のクレジットカード保有率が全体の28.7%を占め、シニア世代の多くがクレジットカードを所有している実態が浮き彫りとなりました。

カード会社からみると、「年金暮らし」は安定した収入であるとみなし、最近では、年金受給者に積極的にクレカを発行しているカード会社も増えてきました。

今回は、年金受給者でも持てるクレジットカード、そして審査に通過するための秘訣を詳しく解説します!

年金受給者も歓迎しているクレジットカード

現金は盗まれてしまうと返ってくることは難しいですが、クレジットカードであれば、盗まれても盗難補償がついています。

また、悪用をされるのが怖いという人もいるかと思いますが、悪用されたことが分かった場合、カード会社へ連絡すれば補償をしてくれるのでより安全な決済手段と言えます。

年金受給者でも審査に通りやすい年会費無料カードを紹介します。

三菱UFJニコスが発行するVIASOカードの入会条件は、「18才以上(高校生不可)で電話連絡可能な方」とあるだけで、特別な条件や年齢制限もなく幅広く会員を募集しています。

銀行系カード会社ですが、旧日本信販が母体となって合併したクレジットカード会社なので実質的には銀行系よりもカード審査難易度の低い信販系といえます。

そのため、年金受給者を含めてシニア世代でも申込可能です。

ポイントプログラムは1,000円で5ポイント貯まり、1ポイント1円で申し込みをした際の銀行口座に自動的にキャッシュバックされます。

ポイントを貯めても使わない、貯まっているかよくわからないという人でも自動でキャッシュバックなのでポイント管理が必要ありません。

| 年会費 | 無料 |

| ポイント還元率 | 1000円の利用つき5ポイント 0.5 % |

| 申込資格 | 原則として18歳以上(高校生を除く)で電話連絡可能な方。 ※未成年は親権者の同意が必要 |

| 発行期間 | 最短で翌営業日発行 |

| 国際ブランド | Master |

年金受給者でもクレジットカードは作れる

以前は、年金暮らしというと、カード会社は「低収入で、長期返済に耐えられない」ととらえ、なかなかクレジットカードを発行してもらえない時代もありました。

しかし、現在では、クレジットカードに使い慣れた団塊の世代がリタイアし、そのままクレジットカードを使い続けているため、60代のカード保有率も年々上がってきています。

会社員時代に申込み、クレジットカードを使い続けている場合も継続して、そのカードを使うことはできますが、問題は

年金暮らしになってからクレジットカードを持つことができるのか?です。

カード会社によっては、「20~69歳まで」と年齢制限をつけているところもありますが、多くのカード会社では年齢の上限をつけていません。

つまり、年金受給者でもクレジットカードを持てる可能性があるということです。

だからといって、手当たり次第にクレジットカードに申し込んでみてはいけません。年金受給者がクレジットカードを持つためには、

❶年金受給者も歓迎しているクレカを選ぶ

❷年金受給者のためのカード審査対策をする

という手段を講じなくてはなりません。

次では、この2つのポイントについて詳しく解説していきます。

①年金受給者も歓迎しているクレカを選ぶ

年金受給者の入会に最も積極的なカードは、シニア世代も顧客層の多い、セゾンやイオンなどの流通系カードです。

流通系カードは自社系列の店舗利用促進のために発行されるカードなので、低年収の人にでも発行の対象となるのです。

流通系クレジットカードは自分のお店を便利に長く利用してもらうために発行するクレジットカードなので、食品や日用品の購入に普段づかいをしてくれるいわば「近所のお得意さん」を優遇するんです。

社会人になったばかりの若い人、パートで働いていて年収がそこまで高くない主婦などにも人気が高いので、年金受給者のために年収面が気になる方にもオススメです。

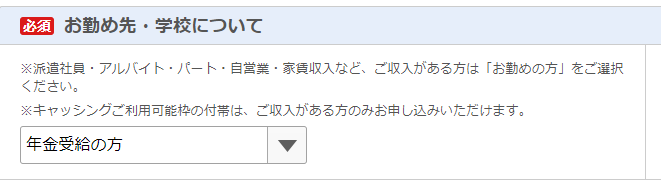

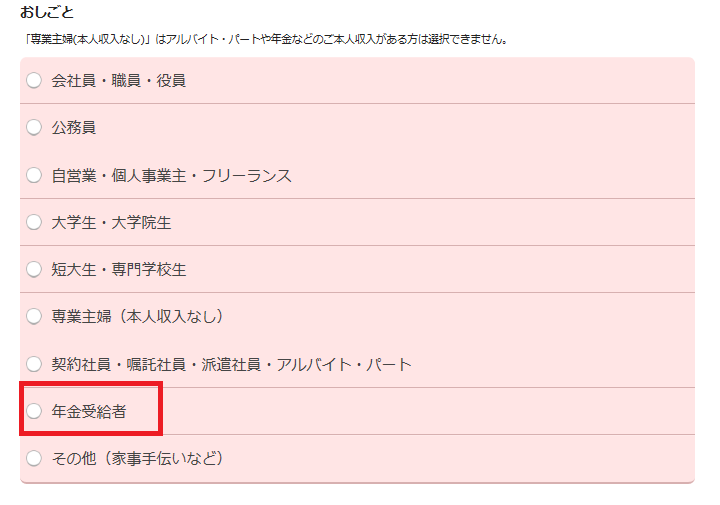

実際、流通系企業が発行するクレジットカードの申込欄の職業項目を見ると、「年金受給者」という選択肢があると思います。

「年金受給者」という選択肢を用意しているということだけでも、年金受給者も対象としているカードということがわかります。

↑楽天カードの申込欄

↑エポスカード(マルイ発行)の申込欄

しかし、中には年金受給者が対象外のクレジットカードもあるので、申込書を記載するときには「年金受給者」が選択肢にあるかどうかを確認しましょう。

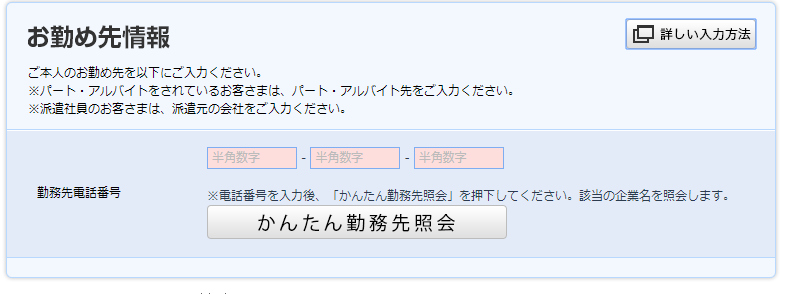

例えば、消費者金融系のアコムマスターカードには申込資格にもともと「20~69歳まで」という年齢制限をつけ、申込欄には「お勤め先情報」だけをいれる欄があるだけで「年金受給者」という選択肢が用意されていません。

このようなクレジットカードは、選択肢から省くようにしましょう。

↑アコムACマスターカードの申込欄。「年齢受給者」の項目がない

※新型コロナウイルス感染拡大防止に伴う業務の縮小により、クレジットカードを発行できない場合がございます。

②年金受給者のためのカード審査対策をする

カード審査対策も会社員となんらかわりありませんが、65歳以上の年金受給者になると長期的返済が難しいと判断されるので、年金額やクレジット実績の有無、他社からの借り入れの有無がカード審査で重要となってきます。

その基準について、詳しく解説していきます。

年金受給者も150万円以上の年収があればベスト

年金もカード会社にとっては「安定した収入」とみなしているため、年収にして150万円以上であれば問題なくクレジットカードを発行してもらえます。

150万円といえば、月収入に換算すると12万5000円ほど。

こちらの収入は、厚生年金であれば簡単に達成することができますが、国民年金だと高いハードルとなります。

厚生労働省の調査によると平成26年度の厚生年金の平均受給額は147,513円、国民年金は54,497円と3倍近い差があります。

国民年金で150万円の基準に通らないという場合は、夫婦で合算した年収を記入するようにしてください。

年収といっても、申込者だけの収入ではなく、世帯収入という形でパートナーの年収も入れることができます。

国民年金で暮らしていても夫婦二人の合算年収であれば、150万円という審査基準も何とかクリアできるのではないでしょうか。

ローンの完済履歴(クレジットヒストリー)がある人は有利

クレジットカード審査ではクレジットヒストリーがあると有利になります。

クレジットヒストリーはクレジットを利用した履歴のことですが、滞納せずに正常に完済した実績は返済能力を具体的に示す情報となります。

クレジットカード会社は他社のクレジットヒストリーを個人信用情報機関(CIC)で確認します。

つまりCICに加盟している与信会社の情報は参照できることになります。

年金を受給する年齢であれば住宅ローンや銀行のオートローンを完済した人も多いでしょう。

CICに記録してある完済したローン実績は良好なクレジットヒストリーになるので審査に有利な材料となります。

ただし、こちらのクレジットヒストリーの保存期間は完済から5年までとなっているため、5年を過ぎるとCICからクレヒスは消去されます。

他社への借り入れは少ない方がよい

カード会社は、クレジットカード申し込み時に、申込者の支払可能見込額というものを算出します。

年収から一年間に必要な生活維持費と年間に支払う借入金額を差し引いた額です。

カード会社は、その支払可能見込額に0.9をかけて、その申込者がショッピングに利用できる限度額を算出します。

その限度枠が10万円以下であれば、カード会社はその申込者に支払い能力がないと判定し、カード発行を却下してしまいます。

例えば、年収200万円、夫婦2人暮らしのアパート住まいで、月1万円の支払いが発生する自動車ローンがあった場合の支払可能限度額は以下のように計算されます。

年収-生活維持費※-年間請求予定額=支払可能限度額

200万-177万-12万=11万円

このケースの場合、ショッピング利用可能枠は11万円×0.9=9.9万円となり、カード会社としては支払能力が低いと判断します。

しかし、前述のケースでローンがなかった場合は、支払可能限度額は23万円、ショッピング利用限度額は20.7万円となり、カードが発行される見込みも出てきます。

他社からの借り入れがあれば、借入金を完済してからカード申し込みをした方が、審査通過率もより高くなります。

※1年間に必要な生活維持費は下記のように法律で定められてあります。

| 1人暮らし | 夫婦2人暮らし | |

| 持家かつ住宅ローン無 または 持家無かつ賃貸負担無 | 90万円 | 136万円 |

| 持家かつ住宅ローン有 または 持家無かつ賃貸負担有 | 116万円 | 177万円 |

キャッシング枠はつけない

キャッシングとは、クレジットカードを使って、銀行やショッピングセンターのATMからお金を引き出せるシステムのことですが、年15~18%の高い手数料が発生します。

キャッシング枠は貸金業法の総量規制の対象となり、年収の1/3という限度額が決められています。

キャッシング枠をつけることにより、収入面の審査が入るので、カード審査もより厳しくなっていきます。

カード審査においてキャッシング枠はつけない方が賢明です。

多重申し込みはさける

1~2か月という短期間に複数のクレジットカードを申しこむとカード会社に「多重申し込み」と判断され、審査落ちの原因となります。

過去6か月のクレジットカードの申込情報は、個人信用情報機関(CIC)で記録され、すべてのカード会社で閲覧できるようになっています。

短期間の多重申し込みは、カード会社に金策に困っていると判断され、カード発行も見送りとなります。

すでにクレジットカードを申し込んでしまった場合は、その申込日から6か月たってから次のカードを申し込むようにしましょう。

定年退職前にクレジットカードを作っておくと確実!

70代以上でも現役で働いていたり会社経営をしたりという方はたくさんいます。

そうした方たちはクレジットカードも問題なく発行されています。

これはしっかりした収入があるからです。

「働いている」という事実は、返済できる力がそれだけ高いとカード会社が判断するため、カード発行もより簡単なものとなります。

ですので、定年退職前に作っていた方がカード発行の可能性もぐんと上がります。

クレジットカード会社が内部的に年齢制限を設けている可能性はあります。

これは審査基準になるのでクレジットカード会社は公表しませんが、100歳でもクレジットカードを発行するということはありえないので、どこかで線引きをしているのは確かです。

残念ながらその線引きはわからないため、なるべく早くクレジットカードを作ることをおすすめします。

障害年金受給者のクレジットカード審査

年金には国民年金や厚生年金の他に障害年金もあります。

障害年金はほかの年金と違って一定の年齢に達すると自動的にもらえるものではありません。

しかし、障害者年金をすでにもらっている場合は安定して支給されるので、クレジットカードを発行する上での問題はありません。

障害年金は仕事や生活する上で支障がある障害者に、65歳でなければもらえない年金を先に支給するという制度です。

したがって65歳以降は受給できないので、障害年金受給者は年齢が若いという点で国民年金や厚生年金受給者よりは有利です。

仕事をしていても障害年金は支給されるので、他の収入があればよりカード審査を通過しやすいでしょう。

これまで、年金受給者はクレジットカードが発行され難いというイメージがありましたが、最近は、セゾンカードのように年金受給者にも積極的にクレジットカードを発行するカード会社も増えてきました。

とはいっても、年金受給者は年齢や収入面によって、カード審査のスコアリングは低く設定されますので、ある程度のカード審査対策はしておくべきです。

現金よりも安全で、盗難補償が付いたクレジットカードを使わない手はありません。

最上天晴

株式会社GV・メデイアディレクター、クレジットカード・電子マネーの専門家。早稲田大学卒業後、日之出出版、扶桑社、主婦の友社で20年に渡り、雑誌・書籍の編集に携わる。2012年に主婦の友社を退社し、株式会社GVのメディアディレクターに就任。 2018年にまねーぶを立ち上げ、現在まねーぶの運営責任者と編集長を務めている。