ブラックでも作れるクレジットカードはあるのかを徹底解説!

クレジットカードを作れない人の中には、「ブラックだから作れないのか…?」と不安になっている人も多いのではないでしょうか?

実際、あなたは以下のような悩みを抱えていませんか?

「そもそもブラックってなに?」

「ブラックでも作れるクレジットカードはあるの?」

結論から言えば、ブラックの人でも審査通過のコツを実践し、正しい知識をもってカードを選べば、クレジットカードを作れる可能性は大いにあります。

本記事ではブラックとは何なのかを解説するところから始め、クレジットカードを作るための方法や選ぶべきカードを徹底解説していきます。

ブラックのあなたは本記事を読むことで、安心してクレジットカードを入手できるはずですよ。

ブラックだとほとんどのクレジットカードを作れない

ブラックとは自己破産や延滞(3ヶ月以上の返済遅延)といった金融事故を起こした人を指し、非常に高い確率でクレジットカードの審査に落ちます。

というのもカード会社にとって自己破産や延滞(3ヶ月以上の返済遅延)は損失やリスクでしかないため、可能ならブラックになった人にはカードを作りたくないと考えているのです。

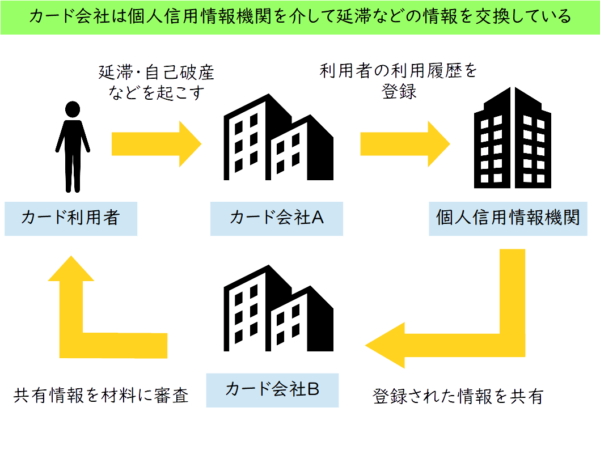

カード会社は個人信用情報機関を介して、相互に延滞などの情報を交換しています。

そのためA社のカードで延滞をしてブラックになったのでB社のカードに申し込む、といった方法は通用しません。

一度ブラックになってしまうと、一定期間(約5年間)はほぼすべてのカード会社で相手にされなくなってしまいます。

自分がブラックかを調べる方法

自分がブラックかどうか不明な場合は、信用情報が保管されている個人信用情報機関に照会する形で、自分のブラック情報を調べることができます。

金融庁のページ「金融監督等にあたっての留意事項について」に記述があるように、個人信用情報機関は保護法ガイドラインに則り、消費者による本人情報の開示請求に応じなければならないのです。

① 機関は、本人から信用情報の開示の請求があったときは、適切な開示等の措置(保護法ガイドライン第 15 条、第 18 条及び

第 19 条第2項の規定に基づく措置)をとる必要がある。

個人信用情報機関にはCIC、JICC、JBAの3種類があり、各々で加盟会社が以下のように異なります。

自分のブラック情報を調べる場合は、自分が延滞などの金融事故を起こした利用先の会社が所属する個人信用情報機関を調べ、所属する個人信用情報機関に照会する必要があります。

各個人信用情報機関の加盟会社はそれぞれのホームページで調べることができ、情報の開示請求も各機関のホームページから行うことができます。

ただし会社によっては複数の個人信用情報機関に加盟しているケースもありますので、その点は注意が必要です。

なおブラック情報の調べ方は「自分のブラック情報をチェック!個人信用情報の調べ方」で詳しく解説していますので、気になる人はチェックしてみてください。

ブラックの人にオススメのクレジットカード2選

ブラックの人はカード会社からの信用がゼロであるため、基本的にクレジットカードを作ることができませんが、カードの選び方次第では絶対に無理というわけではありません。

ここではブラックの人でも作れる可能性があるオススメのクレジットカードを2枚紹介していきます。

ブラックだという自覚がある人は上記2枚に注目してみてください。

ACマスターカード

ACマスターカードはクレジットやローンの利用履歴を重視して審査を行う一般的なクレジットカードとは違い、独自の審査基準を採用しているカードなので、ブラックの人でも発行できる可能性があります。

というのもACマスターカードを発行するアコムは消費者金融のため、貸金業法により申込者の年収を厳しくチェックするよう規制されており、クレジットカード審査でも年収重視の姿勢を採用しているのです。

貸金業法は、消費者金融などの貸金業者や、貸金業者からの借入れについて定めている法律です。

近年、返済しきれないほどの借金を抱えてしまう「多重債務者」の増加が、深刻な社会問題(「多重債務問題」)となったことから、これを解決するため、平成18年、従来の法律が抜本的に改正され、この貸金業法がつくられました。

引用元:金融庁「貸金業法のキホン」

ACマスターカードは年会費無料で、利用額の0.25%がキャッシュバックとして戻ってきます。

最初の1枚としてはACマスターカードは非常にオススメできるクレジットカードです。

- 最短即日発行のスピード審査

- 年会費無料

- 利用額の0.25%キャッシュバック

デポジット型ライフカード

デポジット型ライフカードはデポジット(保証金)をライフカード株式会社に預ける特殊なタイプのクレジットカードなので、ブラックの人でも作れる可能性があります。

というのもライフカードは利用者の返済が滞った際に、保証金を保険として利用できるため、返済リスクの高い人にもデポジット型ライフカードを発行しやすいのです。

デポジット型ライフカードの保証金は5万円と10万円の2タイプがあり、それぞれ預けた金額が利用限度額となります。

年会費は別途5,000円かかりますが、ポイント還元率0.5%でLIFEサンクスポイントがたまり、かつ以下のような形でポイント倍率がアップします。

・お誕生日月はポイント3倍

・入会後1年間はポイント1.5倍

他にもデポジット型ライフカードには海外旅行傷害保険や国内旅行傷害保険など、クレジットカードならではのサービスも多数付帯。

お金には多少余裕があるのに、ブラックだだからクレジットカードが作れないのであれば、デポジット型ライフカードはうってつけの1枚といえます。

- 公式に「クレジットカード審査に不安がある人専用」と謳っているカード

- マスターカードなので買い物もラクラク

- ポイント還元率は0.5%~3%

クレジットカードが作れなかったらデビットカードをオススメ

本記事の「ブラックの人にオススメのクレジットカード2選」で紹介しているクレジットカードを作れなかった人にはデビットカードの利用をオススメします。

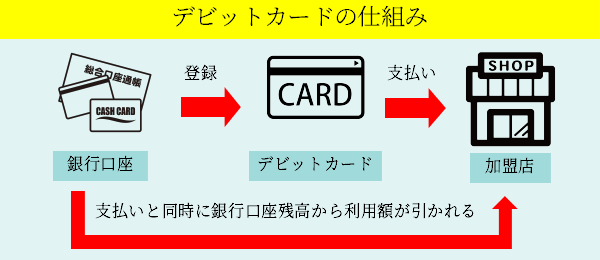

デビットカードはクレジットカードと同じVISAなどの加盟店で利用でき、かつ審査不要で発行できるからです。

デビットカードは利用と同時に登録の銀行口座残高から支払いが行われる即時払い式のため、返済の信用度を図る審査が不要なのです。

デビットカードにはソニーやイオンなど様々な企業により発行されており、具体的には以下のようなものがあります。

・SMBCデビット

・三菱UFJ-VISAデビット

・イオンデビットカード

・ミライノ デビット

・みずほJCBデビット

・りそなデビットカード

・ANAマイレージクラブGLOBAL PASS

・Sony Bank WALLET

・タカシマヤプラチナデビットカード

デビットカードには楽天銀行デビットカードのようなポイント還元率1%以上のものもあります。

クレジットカードをどうしても作れないものの、カード決済やポイント還元を諦めきれないのであれば、デビットカードを検討してみましょう。

ブラックでもクレジットカードを諦める必要はない!

まとめると、ブラックだからといってクレジットカードの作成をあきらめる必要はありあません。

デポジット型ライフカードのようにブラックの人を意識したクレジットカードや独自の審査基準でカード審査を行うACマスターカードなどがあるからです。

自分がブラックだと自覚しているのであれば、まずは本ページ内の「ブラックの人にオススメのクレジットカード2選」で紹介されているクレジットカードを申し込んでみましょう。

もしどうしてもクレジットカードを作れないのであれば、デビットカードなどのクレカ同様の機能やサービスを利用できる審査不要のカードを利用することをオススメします。

キャッシュレス化する社会の中でクレジットカードやデビットカードなどのキャッシュレス決済手段はますます重要になっています。

あなたも本ページを参考に自分に合ったキャッシュレス決済手段を利用してみてください。