クレジットカードとカードローンの審査の違いとは?

カードローンもクレジットカードのキャッシングも、どちらも同じ現金を借りる方法ですが、規制する法律が異なるので、それぞれの審査方法も大きく違ってきます。

今すぐ現金が必要な人は、キャッシングは審査に時間が掛かってしまうことが多いため、即日審査、即日融資も対応しているカードローンを検討してみて下さい。

この記事を読むことで、クレジットカードキャッシングとカードローンどちらが利用しやすいか判断する事ができます。

それでは、クレジットカードとカードローンの審査の違いや仕組みについて解説していきます。

クレジットカードとカードローンの違い

クレジットカードとカードローンの違いをはっきりと区別できる人はそういないと思います。

クレジットカードは商品が購入できるけど、カードローンはできないという程度の認識の方も多いですよね。

実は、クレジットカードのキャッシングとカードローンは規制する法律という部分で大きく異なり、審査にも影響しています。

この章では、その法律やそれぞれの仕組みの違いについて解説していきます。

規制法律の違い

クレジットカードとカードローンの大きな違いは、規制する法律です。

クレジットカードのショッピング枠は割賦販売法に制限されていて、利用可能額は支払い可能見込額の9割と決まっています。支払い可能見込額は年収・生活維持費・クレジット債務から計算されます。

一方で、クレジットカードのキャッシング枠と消費者金融系のカードローンは貸金業法の総量規制に制限されています。総量規制では利用可能額が年収の1/3と決まっています。

ショッピング枠とは違い、キャッシング枠やカードローンでは現金を借りることができるので割賦販売法より限度額が厳しく規制されています。

ただし、銀行系カードローンの場合は総量規制の対象とはなりません。

銀行法に規制されてはいますが、借入限度額の法的な規制はありません。

【各借り入れ方法の規制法】

| クレジットカード | カードローン | ||

| ショッピング枠 | キャッシング枠 | 銀行系 | 消費者金融系 |

| 割賦販売法 | 貸金業法の総量規制 | 銀行法 | 貸金業法の総量規制 |

総量規制には年収の1/3という限度額が決まっている

クレジットカードのキャッシング枠と消費者金融のカードローンは貸金業法の総量規制の対象となっているため、年収に対して借り入れられる限度額が1/3に決まっています。

ただし、クレジットカードのショッピング枠は総量規制の対象とならないため、ショッピング枠は影響しません。

借入限度額を計算する場合、総量規制と割賦販売法ではそれぞれに対象となるものが違うため、混同して計算しない点に注意が必要です。

クレジットカードを新規に申し込んだ際の借入限度額を計算する例で、説明しましょう。

仮に、年収180万円、他社への借り入れが20万円、携帯電話の分割払いが10万円あったとします。

ここでは、携帯電話の分割払いは総量規制ではなく、割賦販売法の対象という点に注意が必要です。

このケースでは、年収の1/3の限度額は60万円なので、そこから他社からの借入金20万円をひいた金額が、カードローンやクレジットカードのキャッシング枠の融資枠となります。

携帯電話の分割払いは総量規制対象外となるので、計算にはいれません。

つまり、60万円-20万円=40万円で、融資枠は最高で40万円ということになります。

ただし、年収の1/3はあくまで法令による制限です。

消費者金融やカード会社が法定限度額ギリギリでクレジットカードの限度額を決めることはなく、実際の融資枠はもっと少なめに設定されることが多いです。

クレジットカードには担保がある

あまり知られていませんが、実はクレジットカードで購入した商品は、返済するまではカード会社の所有物となります。

つまり、厳密に言うと購入者は商品を所有しておらず、カード会社の所有物を単に利用しているだけということになります。

この仕組みを専門用語で「所有権留保」と言います。

購入代金をきちんと返済すれば、商品の所有権はカード利用者に自動的に移る契約となっています。

これは、万が一カード利用者が債務不履行となった場合に備えての契約です。

自己破産に陥ったり、返済することができなかったりすると、最悪の場合は支払いが終わっていない商品をカード会社に返却しなければならない可能性があります。

返済する前の商品はカード会社の所有物なので、購入後すぐに転売などを行うと、他人の物を勝手に売ったということで横領罪に当てはまります。

しかし、実際には、行けなくなったコンサートチケットの売却するなど常識の範囲内での売却であれば、特に問題にはなりません。

クレジットカードのキャッシングとカードローンをどちらがお得?

現金の借入を行う場合、一般的にはクレジットカードのキャッシング枠よりカードローンを利用した方がお得です。

キャッシング枠はクレジットカードの付帯機能という位置づけに対して、カードローンは借入専用カードなので、金利や借入上限で優遇されています。

クレジットカードにはキャッシング以外のいろいろな機能やサービスが付いているのに、カードローンと借入の条件まで一緒ならカードローンを利用する人がいなくなっちゃいますよね。

実際にJCBのカードを比較してみると、クレジットカードのキャッシング1回払いが年利15~18%なのに対して、カードローンは年利5%と、約1/3です。

カードローンの方が融資額も高い傾向にあります。JCBではクレジットカードのキャッシング枠が1~100万円に対して、カードローンの利用可能枠は50~500万円となっています。

返済方法はどちらのカードも1回払いかリボ払いを選ぶことができて、繰り上げ返済することも可能です。

キャッシングもカードローンね基本的にポイントは付きません。

年会費については、いろいろな機能が付いている分、クレジットカードは有料のものもありますが、機能が少ないカードローンは無料となっています。

クレジットカードは一般的に18才以上という年齢制限があるのに対し、カードローンは年齢制限が20歳以上となっています。未成年が現金を借りるには、クレジットカードのキャッシング枠を利用する必要があるということになりますね。

クレジットカードは盗難補償が付いていますが、カードローンには付いていない場合も多いです。カードローンを持つ場合、カード管理が不安な方は必ず利用規約をチェックしておきましょう。

また、多くのカードローンは海外ATMに対応していないため、海外で利用したいならばクレジットカードを持つ必要があります。

クレジットカードのキャッシングでは、枠の範囲内であればATMなどを利用して即時に借りることが出来ますが、カードローンの場合はカード作成の審査に30分、実際の借入までには合計1時間ほどかかります。

なお、一度契約したカードローンは解約せずにカードをずっと持っておくことも可能です。限度額の範囲内であれば、次からは審査なしで即時に借入が可能ですが、新規クレジットカード発行やローンの契約にマイナスの影響を与える可能性があります。

状況別に利用するべきカードをまとめると、以下のようになります。

利用するならどっち?

- なるべく1社から多くの現金を借りたいなら➡カードローン

- がなるべく利息を少なくしたいなら➡カードローン

- 未成年の学生で急な出費があるなら➡クレジットカード

- 海外旅行でお金を引き出したいなら➡クレジットカード

- すぐにお金を引き出したいなら➡クレジットカード

用途が限定的なカードローンと比べると、クレジットカードは、キャッシングの利息が高いですが、付帯サービスが充実していて、活用できるシーンも多いことがわかりますね。

Webからの申し込みであれば、10分程度で手続き完了することができます。

必要書類も写真を撮って申し込み時に添付するだけで済みます。

- 月々の返済を自分で調節する事ができる

- 申し込みから融資まで最短3分

- 30日間利息0円・最短3分審査

| 金利 | 借入限度額 | 審査時間 |

|---|---|---|

| 4.5%~17.8% | 最大500万円 | 最短3分 |

※お申込み時間や審査によりご希望に添えない場合がございます。

| クレカのキャッシング | カードローン | |

| 金利 | 15.0~18.0% | 3.0~18.0% |

| 借入の上限 | 最高500万円程度(カード・申込者によって異なる) | 最高800万円程度(カード・申込者によって異なる) |

| 年会費 | カードによって異なる | 無料 |

| 申込可能な年齢 | 18歳以上 | 20歳以上 |

| 返済方法 | 1回払い or リボ払い | 1回払い or リボ払い |

| 繰上げ返済 | 〇 | 〇 |

| 盗難補償 | 〇 | カードによって異なる |

| 増枠 | 〇 | 〇 |

| ポイント | × | × |

| 海外利用 | 〇 | × |

クレジットカードとカードローンの審査に違いはある?

クレジットカードとカードローンの審査の違いってご存知ですか?

クレジットカードとカードローンの審査の違いってご存知ですか?

なんとなくカードローンの方が審査に通りやすいと思っている方がいるのではないでしょうか?

でも実際は、どちらも審査に大きな違いは存在しないんです。むしろ項目によっては、カードローンの方が厳しい場合もあります。

この章では、クレジットカードとカードローン2つの審査の違いについて解説していきます。

カードローンとクレカの審査基準は同じ

①信用情報

金融事故情報があれば、クレジットカードもカードローンも審査落ちする可能性が非常に高いです。

信用情報や個人信用情報機関で共有されており、CICは消費者金融やクレジットカード会社、JICCはネット銀行や消費者金融、全国銀行個人信用情報センターは多くの銀行が所属しています。

ただし、カードの発行元によって加入する機関は違うことから、照会される信用情報が異なる場合があります。

仮に、銀行系カードローン延滞が記録されても、全国銀行個人信用情報センターに所属していないクレジットカードならば問題なく発行できる可能性もあります。

②属性

審査では、自動審査によって属性のスコアリングが行われます。

属性は年収、勤続年数、勤務先の規模、持ち家、既婚・未婚などがあり、クレジットカードとカードローンで項目の違いはほとんどありません。

安定収入・長期勤務・持ち家・長い住居年数・親との同居などがあれば、審査に通過しやすいです。

基本的に、カードローンの審査とキャッシング機能付きクレジットカードの審査の難易度はほぼ変わりません。

③他社からの借入額

他社からの借入額は、カードローン及びクレカ審査に大きく影響します。

たとえば消費者金融系カードローンの場合、他社からすでに年収の1/3にあたる限度額に近い金額を借りている場合、総量規制に引っかかり審査落ちしてしまいます。

クレジットカードの場合はキャッシング枠のみ総量規制の対象となっているので、上記のケースではキャッシング枠はつけられなくとも、ショッピング枠はつけられる可能性はあります。

他社からの借り入れで融資可能な限度額は、カード発行元が銀行系か消費者金融系かで算出方法が異なります。

たとえば銀行系JCBの場合、融資可能な他社からの借り入れ金額(Max)=法定限度額(年収の1/3)-50万円で計算されます。

一方で消費者金融系のプロミスの場合、融資可能な他社からの借り入れ金額(Max)=法定限度額(年収の1/3)-5万円で計算されます。

分かりやすいように、各社のカードローンの審査シミュレーションによって融資可能と算出された他社からの借り入れ金額の最高を年収別に下表にまとめました。

| JCB | プロミス | |

| 他社からの借入金額(最高) | 他社からの借入金額(最高) | |

| 年収200万円 法定借入限度額:66万円 | 16万円 | 63万円 |

| 年収300万円 法定借入限度額:100万円 | 50万円 | 97万円 |

| 年収400万円 法定借入限度額:133万円 | 83万円 | 130万円 |

これを見ると、銀行系より消費者金融系カードローンの方が、他社からの借入金額が高くても法定限度額の範囲内で融資が受けやすいことがわかりますね。

Webからの申し込みであれば、10分程度で手続き完了することができます。

必要書類も写真を撮って申し込み時に添付するだけで済みます。

- 申し込みから融資まで最短3分

- 30日間利息0円・最短3分審査

| 金利 | 借入限度額 | 審査時間 |

|---|---|---|

| 4.5%~17.8% | 最大500万円 | 最短3分 |

④在籍確認

クレジットカード審査では在籍確認がない場合もありますが、カードローンでは多くの場合で在籍確認が行われます。

在籍確認では、申込時に記入した職場などの電話番号へ連絡されますが、会社名ではなく個人名で行われます。

職場にカード会社からの連絡とバレないように配慮してくれているわけです。

そのほか、電話する時間帯を指定できるなど、在籍確認についての要望に応じてくれる場合もあります。

カードローンの方が収入面の審査が厳しい

意外かもしれませんが、実はクレジットカードと比較すると、カードローンの方が収入面での審査が厳しいです。

カードローンには総量規制で限度額の規制がありますが、クレジットカードのショッピング枠の限度額は対象外となるためです。

そのこともあり、クレジットカードショッピング枠の審査はカードローンに比べて比較的容易です。

収入が低くてクレジットカードが欲しい方はキャッシング機能をつけずに申し込むと審査に通過しやすくなります。

ただし、クレカにキャッシング枠をつけると総量規制の対象となるため、審査はカードローン並みに難しくなります。

銀行系カードローンの場合は金利が低めで借入限度額が高いことから、特に審査が難しくなってきます。

カードローンもクレカのキャッシングも収入証明書類の提出が必要

カードローンやクレジットカードのキャッシング枠は総量規制の対象となるため、収入を証明する書類が必要となる場合があります。

キャッシング枠が少額の場合には必要ありませんが、借入限度額を高く設定する場合に必要なことが多いですね。

会社員の場合は主に給与支払明細書・源泉徴収票・課税証明書などのうち、いずれかを提出することになります。

自営業やアルバイトの場合は課税証明書・確定申告書・支払い調書などを提出すれば問題ありません。

年金受給者の場合は年金証書や年金通知書でもOKです。

多くの消費者金融系カードローンでは、50万円以上の借入限度額を設定する際に収入証明書類が必要となります。

借入限度額が50万円以下であっても、融資額と他社からの借入金額との合計が100万円を超える場合も収入証明書類が必要なケースが多いです。なお、提出書類はすべて最新発行のものでなければ認められません。給与支払い明細書を提出する場合は直近の連続2ヶ月分を提出する必要があります。

審査に通るか申込の前に簡単チェック

カードローンの多くは、公式ホームページで審査シミュレーションを行うことができます。

カードローンの多くは、公式ホームページで審査シミュレーションを行うことができます。

公式サイトでなくとも、シミュレーション用のWEBサイトなどもあります。

審査に通るかどうか、簡単なデータを入れるだけですぐに診断してくれるので、ぜひ申し込み前にチェックしておきましょう。

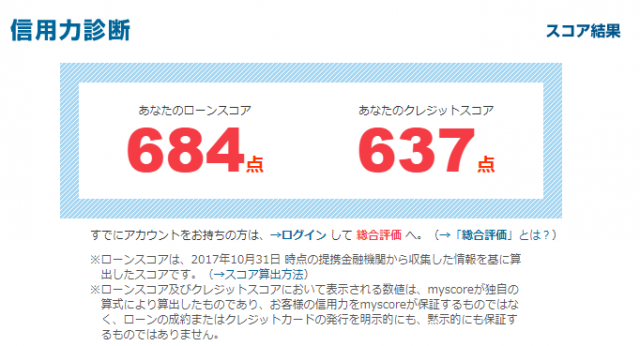

①クレジットカード

コチラのサイトで、現在の状況でクレジットカード審査において何点のスコアが獲得できるのか、自分の信用力をチェックできます。年齢や家族構成、勤め先や年収、借入状況などを入力することで、以下のように信用力の点数が表示されます。点数が高いほど、信用力も高く、審査に受かりやすいということになりますが、こちらの信用力はサイト独自の基準で評価しているので、あくまで参考程度にしてください。

②カードローン

カードローン大手のアコムでは「生年月日」、「年収」、「他社からの借入金額」入力することで融資可能か診断ができます。

診断結果はどこにも記録されることはないので、気軽に試すことができます。

カードローンとクレカの併用可能 でも避けた方が賢明

カードローンとクレジットカードは規制法律が異なるため、実質的に併用することが可能です。

ただし、借りられる金額が多いとつい使いすぎてしまって、返済不能に陥る可能性が高くなります。

特に、リボ払いで限度額がいっぱいの「リボ天」状態になってしまうと、毎月利子の返済をしていても元金がほとんど返済できず、いずれは返済不能となってしまいます。複数のカードを利用しているとお金の管理も難しくなります。

万が一の場合のリスクを避けるためにも、カードローンとクレジットカードの併用はしないほうが賢明です。

最上天晴

株式会社GV・メデイアディレクター、クレジットカード・電子マネーの専門家。早稲田大学卒業後、日之出出版、扶桑社、主婦の友社で20年に渡り、雑誌・書籍の編集に携わる。2012年に主婦の友社を退社し、株式会社GVのメディアディレクターに就任。 2018年にまねーぶを立ち上げ、現在まねーぶの運営責任者と編集長を務めている。