瞬殺!?クレジットカード審査の自動化の本当の意味

「クレジットカードに申し込んだのに瞬殺で審査落ちのメールが来てしまった…」

カード審査における瞬殺はよくあるものの、いざ自分がされてしまうとショックを受けて以下のように悩んでしまう人は多いのではないでしょうか?

「次のカード申込みで瞬殺を回避するにはどうすればいいんだろう…」

「瞬殺されても作れるカードはある?」

結論から言えば、クレジットカードの瞬殺は年収などが申し込んだカードに見合わなかったからこそ起こるもので、適切な対策を講じ、適切なカードを選べば、次回はカードを作れる可能性が高いです。

本記事ではクレジットカード審査で瞬殺が起こる理由や瞬殺用の対策を詳しく紹介していきます。

また合わせて瞬殺された人に、代わりとなるオススメのクレジットカードやキャッシュレス決済手段を紹介していくので、あなたはすぐに自分に最適なキャッシュレス決済手段を利用し始めることができます。

ACマスターカードは他社カードに審査落ちしたけど、クレカが欲しいあなたにオススメのクレジットカードです。

ACマスターカードは職業につき一定の年収があることを条件に、独自の審査基準のため、他社カードに審査落ちした人でも発行可能性があるのです。

公式サイトでは3つの質問への回答を入力するだけでカード発行可能性を診断できる「3秒診断」を受けられるため、まずは公式サイトで詳細をチェックしてみましょう。

- 最短即日発行のスピード審査

- 年会費無料

- 利用額の0.25%キャッシュバック

クレジットカード審査で瞬殺される理由

クレジットカードを申し込んだものの、一瞬で審査落ちメールが届く瞬殺が起こるのは、コンピュータによるスコアリングで基準点に満たなかったことが理由です。

スコアリングとはコンピュータが年収などを数値化・採点し、点数が基準値以上か以下で合否を判定するシステムのことで、人の手が入らないために一瞬で結果が出ます。

スコアリングの採点例を挙げると、以下のようになります。

【契約形態】正社員>アルバイト

【勤続年数】1年以上>1年未満

【会社規模】大企業>中小企業

【住所】持ち家>賃貸

【配偶者】あり>なし

スコアリングによる瞬殺を受けた場合、上記の採点による総合得点が基準に満たなかったことになります。

そのため、クレジットカード審査で瞬殺されたのであれば、本ページ内の「クレジットカード審査で瞬殺されないようにする方法4選」で紹介する4つの方法を実践することをオススメします。

何れも確実にクレジットカード審査通過率を上げることができることができる方法なので、実施すれば瞬殺から一転審査通過してカード発行ができる可能性があります。

瞬殺された人にオススメのクレジットカード2選

もしクレジットカード審査で瞬殺を食らってしまったものの、カードを諦めきれないのであれば、以下の2枚を申し込むことをオススメします。

審査が瞬殺の人でも作れるカード2選

独自審査なので他社審査落ちでも発行可能性あり最短即日で手に入れられる

デポジット型だから審査基準が低く発行しやすいお誕生月はポイント3倍の高還元

以下では上記2枚を詳しく紹介していきます。

ACマスターカード

ACマスターカードは年収重視の独自審査でカードが発行されるため、他のクレジットカードで瞬殺されてしまった人でも発行できる可能性があります。

通常のクレジットカードがカードやローンの利用履歴を重視するのに対し、ACマスターカードは一定の収入があることに重きを置いて審査を行っているのです。

ACマスターカードは収入があればアルバイトやパートでも発行可能であると公式サイトに記載されています。

厚生労働省の「平成30年賃金構造基本統計調査 結果の概況」によれば、正社員・正職員以外の年収は209万円です。

雇用形態別の賃金をみると、男女計では、正社員・正職員323.9千円(前年比0.7%増、年齢41.9歳、勤続13.0年)に対し、正社員・正職員以外209.4千円(同0.7%減、年齢48.3歳、勤続8.7年)となっている。

そのため年収が200万円程度あるのであれば、水商売の人でもACマスターカードの審査通過は難しくありません。

ACマスターカードは他社カードに審査落ちしたものの、クレカが欲しいあなたにオススメのクレジットカードです。

ACマスターカードは職業につき一定の年収があることを条件に、独自の審査基準のため、、他社カードに審査落ちした人でも発行可能性があるのです。

公式サイトでは3つの質問への回答を入力するだけでカード発行可能性を診断できる「3秒診断」を受けられるため、まずは公式サイトで詳細をチェックしてみましょう。

- 最短即日発行のスピード審査

- 年会費無料

- 利用額の0.25%キャッシュバック

ライフカード(デポジット型)

ライフカード(デポジット型)は最初に保証金を預けるタイプのクレジットカードで、審査に非常に通りやすいのが特徴です。

というのもカード会社は利用額の支払い遅延があっても、預かっている保証金を充当する形で遅延分を補うことができるため、カードを安心して発行することができるのです。

ライフカード(デポジット型)は最初に保証金として5万円~10万円を預けることで利用でき、預けた金額がそのカードの利用限度額となります。

最初にデポジットを預ける以外は通常のライフカードと同じで、ポイント還元率0.5%でポイントが貯まるほか、国内旅行傷害保険や海外旅行傷害保険といった付帯保険も利用可能です。

またお誕生月にはポイント3倍、年50万円の利用で300ポイント(1,500円相当)プレゼントなど、使い方によっては高還元になるため、通常のクレジットカードの代わりとして利用するのにうってつけですよ。

ちなみにライフカード(デポジット型)で貯まったポイントはクオカードやAmazonギフト券、楽天ポイントなどの共通ポイント等と交換できます。

ライフカードデポジット型は、審査に不安がある人向けのクレジットカードです。

カードを受け取る時に、デポジットを預けることで利用することができ、普通のクレジットカードと同じように使う事ができます。

過去に金融事故があった人などクレジットカード審査に不安があるものの「とにかくクレジットカードが欲しい」という人に申し込みをオススメします。

- 公式に「クレジットカード審査に不安がある人専用」と謳っているカード

- 世界5,000万店舗で利用できるMastercardだから使い勝手抜群

- ポイント還元率は0.5%&お誕生月はポイント3倍

クレジットカード審査で瞬殺されないようにする方法4選

クレジットカードの審査で瞬殺された経験がある人は、次回の審査では瞬殺されないよう以下の4つの行動を実行しておくよう強くオススメします。

ここでは上記4つの項目について詳しく紹介していきます。

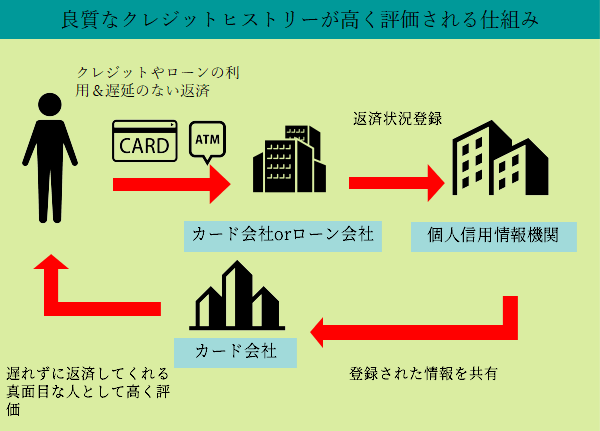

クレジットヒストリーを磨く

カード会社はカード審査をする際、申込者のクレジットカードヒストリーを最も重視しているため、瞬殺されないためには良いクレジットヒストリーを作ることが大切になります。

クレジットヒストリーは個人信用情報機関に保管されている消費者のクレジットやローンなどの利用履歴のことで、カード会社はクレジットヒストリーに遅延のない返済履歴がある申込者については、信頼できる人であると高く評価するのです。

クレジットヒストリーの作り方には以下のような方法があります。

・ショッピングクレジットの利用

※家電量販店等での商品単体の分割購入

何れも月々の返済を怠らなければ、評価の高いクレジットヒストリーが積みあがっていきます。

ただし支払い遅延の記録が残ってしまうと、逆にカード会社の評価が低くなってしまうため、注意が必要です。

自分に合ったランクのカードを申込む

自分のランクに合ったクレジットカードを申し込むこともカード審査通過率を高める方法の1つと言えるでしょう。

クレジットカード会社は各カードごとにターゲットとなる消費者を決めているため、ターゲットの人物像に合わない申込者に対しては即審査落ちにせざるを得ないのです。

例えばプラチナカードには高年収でハイステータスな社会人をターゲットに据えたものが多いため、学生や主婦、パート・アルバイトの方などは即審査落ちにされてしまいます。

そのためあくまでもクレジットカードは今のあなたのステージに合ったものを選ぶようにしましょう。

まねーぶではその人のステージや性別等に合ったおすすめのクレジットカードを紹介しています。

気になる人はこちらの記事を参考にし、あなたにピッタリの1枚を見つけてみてください。

申込みフォームは丁寧に記入する

カード申込時の申込みフォームの入力は場合によっては瞬殺を招く結果になりかねないため、必ず丁寧に記入するようにしましょう。

というのも申込みフォームを丁寧に入力しなかったがために記入ミスがあれば、カード会社に虚偽申告を疑われ、即審査落ちという事態になりかねないからです。

クレジットカードはカード会社と消費者の信頼関係があって初めて成り立つ後払い式の決済手段です。

そのためカード会社に嘘つきであることを疑われないためにも、申込みフォームは慎重に記入する必要があるのです。

カードは半年に1回の頻度で申込む

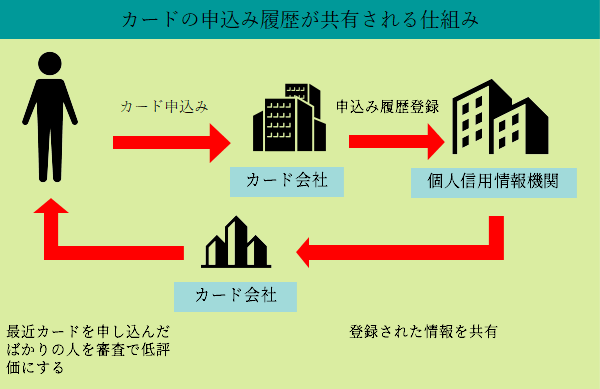

クレジットカードの申込みを短期間に連続して行うと、瞬殺の可能性を高めてしまうため、カードの申込みは半年に1回までにするようにしましょう。

カードの申込み履歴は個人信用情報機関を通じて各カード会社に共有されるため、カード会社は申込者に短期間の連続した申込み履歴があると、メインで自社カードを使ってくれる気がないと判断し、瞬殺をする可能性があるのです。

クレジットカードの申込み履歴は半年間で抹消されるため、最後のカード申込みから半年経てば、申込みの記録はまっさらになります。

そのためクレジットカードの申込みは半年ごとに1回が理想となるのです。

審査なしで使えるキャッシュレス決済3選

キャッシュレス化が進む昨近、審査なしで使えるキャッシュレス決済手段が目下増加中であり、その中には審査不要で使えるものも多数あります。

ここでは審査なしで使えるキャッシュレス決済手段として以下の3つを紹介していきます。

【デビットカード】クレジットカードと同じ機能・サービスが使える

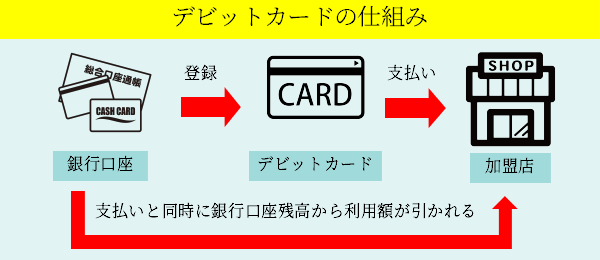

デビットカードはクレジットカードと同じVISAなどの加盟店で使える即時払い式カードで、審査不要で発行可能なのが特徴となっています。

審査が不要なのは、利用と同時に決済額が銀行口座残高から引き落とされる仕組みだからで、返済の信頼性を測る必要性がそもそもないのです。

デビットカードは都市銀行や地方銀行をはじめ、ソニーやイオン、高島屋など多数の有名企業により発行されています。

・SMBCデビット

・三菱UFJ-VISAデビット

・イオンデビットカード

・ミライノ デビット

・みずほJCBデビット

・りそなデビットカード

・ANAマイレージクラブGLOBAL PASS

・Sony Bank WALLET

・タカシマヤプラチナデビットカード

デビットカードには楽天銀行デビットカードのようなポイント還元率1%を超えるカードもあり、サービス面でも決してクレジットカードには劣っていません。

【プリペイドカード】チャージ式カードだから安心して使える

プリペイドカードはクレジットカードと同じVISAなどの加盟店での支払いに使えるチャージ式のカードで、審査不要で発行できます。

プリペイドカードは事前にお金を入金する”チャージ”を行ってはじめて支払いに利用できるため、後払いのクレジットカードのように返済能力を測る審査を受ける必要がないのです。

以下のように、プリペイドカードは三井住友カードやNTTドコモをはじめ、様々な企業によって発行されています。

・三井住友VISAプリペイド

・JCBプリペイドカード

・dカード プリペイド

・ソフトバンクカード

チャージ方法には、コンビニのレジや銀行ATMでの現金払いや、ネットからのインターネットバンキングを利用したチャージなどがあります。

プリペイドカードにはソフトバンクカードのように入会金・年会費無料で、利用額に応じたポイントが貯まるものもあります。

事前チャージのため、クレジットカードのように使い過ぎる心配もありません。

【電子マネー】スピーディな決済が可能なキャッシュレス決済手段

電子マネーは審査不要で発行でき、クレジットカードよりもスピーディな決済ができる点にメリットがあります。

というのもクレジットカードの決済時には暗証番号の入力等が必要なのに対し、電子マネーならカードやスマホをレジ近くの専用端末にかざすだけで瞬時に支払いが完了するのです。

代表的な電子マネーには以下のようなものがあります。

-61万の加盟店で利用でき、駅の改札通過にも利用可能

・JMB WAON

-73万の加盟店で利用でき、200円につき1マイル貯まる

・nanaco

-67万の加盟店で利用でき、200円につき1nanacoポイント貯まる

・楽天Edy

-70万の加盟店で利用でき、200円につき1楽天スーパーポイント貯まる

電子マネーは事前にコンビニのレジなどでチャージして使うプリペイド式のものが多く、また利用額に応じて加盟店での支払いに使えるポイントが貯まります。

また多くの電子マネーは200円利用ごとに1ポイントが貯まり、1ポイント1円分として加盟店の買い物に利用できます。

電子マネーならバーコード決済型も必見

電子マネーを利用するならスマホアプリで簡単に支払ができるバーコード決済アプリにも注目すべきでしょう。

バーコード決済アプリは近年登場した電子マネーの一種で、アプリをダウンロードすればすぐに利用でき、支払いもアプリ画面を店員に提示するかお店に設置されているQRコードをカメラで撮影するだけで簡単に完了するからです。

代表的なバーコード決済型電子マネーには以下のようなものがあります。

・au PAY

・d払い

・メルペイ

・LINE Pay

バーコード決済型の中でもオススメなのはPayPayです。

PayPayはアプリをダウンロードし、銀行口座をアプリ内で登録すれば、アプリ操作で簡単に銀行口座残高からのチャージが可能です。

支払いもアプリのバーコード画面を見せるか、アプリでQRコードを撮影するだけ。

PayPayは飲食店やスーパー・コンビニなど約200万ヶ所で利用でき、さらに公共料金の支払いも可能です。

さらに支払い額に応じて最大1.5%の還元率でPayPayボーナスが貯まります。

貯まったPayPayボーナスはPayPayの支払いに使えるため、実質的なキャッシュバックとなりますよ。

まねーぶ・メディアディレクター

クレジットカード・電子マネーの専門家

2012年に株式会社GVのメディアディレクターに就任。

ユーザーファーストなお金のWEBメデイアとして「まねーぶ」を2018年に立ち上げる。

電子マネー、クレジットカードの情報を”とことん”分かりやすく発信します。

1級ファイナンシャルプラン二ング技能士(資産運用)、CFP(R)認定者、DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン・住宅購入のアドバイス)、資産運用などにまつわるセミナー講師(企業向け・サークル、団体向け)を行う傍ら、執筆・監修業も手掛ける。

※まねーぶでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております