学生が海外へクレジットカードを持って行く意義とメリットは?おすすめカード3選も紹介

最上天晴

株式会社GV・メデイアディレクター、クレジットカード・電子マネーの専門家。早稲田大学卒業後、日之出出版、扶桑社、主婦の友社で20年に渡り、雑誌・書籍の編集に携わる。2012年に主婦の友社を退社し、株式会社GVのメディアディレクターに就任。 2018年にまねーぶを立ち上げ、現在まねーぶの運営責任者と編集長を務めている。

学生であれば留学や海外旅行へ行く機会がたくさんあるため、海外へ行く前にクレジットカードの所持を検討している人も多いでしょう。

しかしあなたは以下のような悩みや疑問から、カード申込みをためらっているのではないでしょうか?

「学生が海外で使うのに最適なカードはどれ?」

「海外にクレジットカードを持って行くのは危険じゃないの?」

結論から言えば、クレジットカードは海外へ行く学生にとっての必携アイテムと言えるため、旅行や留学で海外へ行く場合は必ず持って行くようにしましょう。

本記事では学生が海外へクレジットカードを持って行くことの意義やメリットを紹介した上で、海外へ行く学生にオススメのクレジットカードを厳選して紹介していきます。

本記事を読むことで、あなたは海外での生活やショッピングを安心かつお得なものにできますよ。

学生が留学や旅行で海外へ行くならクレジットカードは必須

学生が留学や旅行が海外に行くのであれば、クレジットカードは必須アイテムと言えます。

クレジットカードが海外で必須である理由は以下の4つです。

- 海外ではキャッシュレス決済が主流

- クレジットカードが身分証明書の代わりである

- 盗難などのリスクに強い

- 旅行先での買い物でキャッシュバックを得られる

海外はキャッシュレス化が日本以上に進んでいているため、キャッシュレス決済の手段を持っていれば便利に買い物ができます。

日本クレジット協会の「諸外国のキャッシュレス(カード決済)」(平成26年度のデータ)によれば、各国の民間最終消費支出に対するキャッシュレス決済の比率は以下の通りになっています。

・シンガポール58%

・インド35%

・ロシア34%

・ベルギー35%

・フランス25%

・日本17%

・ドイツ16%

※アメリカは正確なデータはないが、少なくとも40%以上

またクレジットカードは海外で信用の証として扱われるため、身分証明書かわりに利用されることがあります。

とくにホテルやレンタカーは、クレジットカードの提示を求められことが多いため、海外では必須アイテムといえます。

多くの諸外国が日本よりも治安が悪いため、盗難に遭いやすく、財布に現金を入れて持ち歩くのはリスクが高いのです。

財布や現金は盗難されれば戻ってきませんが、クレジットカードなら窃盗にあってもすぐにカード会社に連絡すれば、カードを使えなくすることが可能です。

他にも、クレジットカードは利用額に応じたポイントが貯まるため、ついつい海外旅行で買い物をし過ぎても、その負担を軽くできます。

クレジットカードのポイントは、キャッシュバックやAmazonでの買い物に使えるAmazonギフト券などと交換できるからです。

海外へ行くなら安全でお得で便利なクレジットカードは外せません。

海外へ行く学生がクレジットカードを持つメリット3つ

学生が海外へ行く際にクレジットカードを持っていると、以下のメリットが受けられます。

ここでは上記3項目について詳しく解説していきます。

海外旅行保険が適用される

クレジットカードには海外旅行保険が付帯しているため、海外旅行時のケガや病気、負った損害賠償の補償などを受けられます。

クレジットカードは旅費の一部をカード払いにすることによって、無料で海外旅行保険が適用され、具体的には以下のような補償を受けられるのです。

【海外旅行保険の補償内容】

| 補償 | 内容 |

|---|---|

| 死亡・後遺傷害 | 万一の死亡・後遺傷害時に補償 |

| 傷害治療 | ケガの治療費を補償 |

| 疾病治療 | 病気の治療費を補償 |

| 賠償責任 | 負った賠償責任を補償 |

| 救援者費用 | 万一の救援者の渡航費用などを補償 |

| 携行品損害 | 手荷物の破損や盗難時の被害額を補償 |

ただし海外旅行保険は、クレジットカードのみでは補償額が足りないケースが多いため、注意が必要です。

日本の3割負担の保険が海外では適用対象外となるため、治療費が数千万円となるケースもあります。

そのためあくまでクレジットカードの海外旅行保険は、保険会社の海外旅行保険の足しとして利用するのがオススメです。

最近では、損保ジャパン日本興亜の「off!(オフ)」など、クレカに合わせたオーダーメイドプランを提供してくれる会社もあります。

海外へ行くあなたはぜひチェックしてみてください。

海外キャッシングが利用できる

クレジットカードには海外キャッシングというサービスがあり、このサービスを利用することで海外の現地通貨を安く手に入れられます。

海外キャッシングによる手数料の方が銀行や空港での両替の手数料よりも安くつくからです。

海外キャシングは借りた額に対し、年率15%程度の利息とATM手数料がかかるだけなのに対し、銀行や空港での両替は両替金額の2~4%の手数料がかかってしまいます。

例えば5万円を両替する場合は1,000円~2,000円の手数料がかかり、エポスカードの海外キャッシングで5万円分用意する場合は1ヶ月間の借入で959円がかかります(海外ATM手数料220円+利息739円)

海外キャッシングは海外の繁華街やホテルなどで利用できます。

現金を必要な時にATMから借りられるため、現金を持ち歩くリスクが減るのも嬉しいポイントです。

利用額に応じたポイントが貯められる

海外旅行では開放的な気分からつい散財しがちですが、クレジットカードで買い物をすれば、ポイントが貯まる分、現金決済よりもお得と言えます。

クレジットカードは利用額に応じ、ポイント還元率0.5~1%程度(100円利用あたり0.5~1円相当)のポイントが還元され、貯まったポイントはキャッシュバックや共通ポイントなどに交換できるのです。

共通ポイントはリアル店舗やネット店舗の支払いなどに利用できるポイントのことで、代表的な例としては楽天スーパーポイントやdポイントが挙げられます。

海外で利用したお金を少しでも取り戻したい学生のあなたは、必ずクレジットカードを持って海外へ行くようにしましょう。

【注意】海外へ行くならVISAかMastercardブランドのカードを選ぼう

クレジットカードは搭載したブランドの加盟店で支払いに使える決済手段で、搭載するブランドはカード申込み時に自分で決められますが、学生が海外用にクレジットカードを取得するなら、VISAかMasterCardブランドを選ぶのがオススメです。

何故なら、VISAとMastercardは、世界の購入取引件数のシェアでそれぞれ56%と26%をマークするほど、世界中でポピュラーなブランドであるからです。

一方JCBは日本初のブランドであるため、国内では使いやすいものの、世界での購入取引件数は1%のシェアしかなく、世界ではあまりポピュラーな存在ではありません。

そのためJCBは海外では加盟店が少なく、クレジットカード決済ができない可能性も多分にあるのです。

| ブランド | シェア |

|---|---|

| VISA | 56% |

| Mastercard | 26% |

| 銀聯 | 13% |

| 銀聯 | 13% |

| AMEX | 3% |

| JCB | 1% |

| Diners | 1% |

各ブランドは加盟店数以外に大差がないので、海外用に1枚目を取得するならVISAかMastercardにしましょう。

海外へ行く学生におすすめのクレジットカード3選

ここでは海外へ行く学生にオススメのクレジットカードとして以下の3枚を紹介していきます。

いずれも海外旅行や留学の費用を安くできるハイスペックカードなので、留学や旅行をする予定の学生さんは必見です。

【学生専用ライフカード】海外ショッピングなら利用額の5%がキャッシュバック

学生専用ライフカードは、海外でのショッピング利用の予定がある学生のあなたにオススメです。

学生専用ライフカードは海外でのショッピング利用時に、利用額の5%キャッシュバックを受けられるからです。

たとえば50,000円利用した場合は、2,500円が戻ってきます。

また、学生専用ライフカードには最高2,000万円の海外旅行保険が自動付帯しています。

| 補償内容 | 補償額 |

|---|---|

| 死亡後遺障害 | 2,00万円 |

| 傷害治療 | 200万円 |

| 疾病治療 | 200万円 |

| 携行品損害 | 20万円 |

| 賠償責任 | 2,000万円 |

| 救援者費用 | 200万円 |

カードを持っているだけで以下の補償が受けられるため、旅行保険目当てに保有するのにも最適です。

学生専用ライフカードは入会金・年会費無料で持てるため、手数料等は一切かかりません。

学生専用ライフカード

| 年会費 | ポイント還元率 | マイル還元率 |

|---|---|---|

| 無料 | 0.5~1% | 0.25~0.5% |

| 発行日数 | 海外旅行傷害保険 | ETC年会費 |

| 最短3営業日 | 最高2,000万円 | 無料 |

- 海外利用5%キャッシュバック

- 最高2,000万円の海外旅行保険が自動付帯

- 年会費無料

JALカード navi

海外旅行用の飛行機代を無料にしたい、と考えるあなたにオススメなのはJALカード naviです。

JALカード naviは100円利用ごとにJALマイルが1マイル貯まり、7,500マイル(ソウル・プサン)から国際線の往復特典航空券に交換できます。

イオンやファミリーマートといったJALカード特約店であれば、貯まるマイルは100円につき2マイルとなります。

またJALカード naviには、以下のようなボーナスマイル特典もあるため、JALのフライトを利用するほどマイルが貯まります。

| ボーナス | マイル数 |

|---|---|

| 入会搭乗ボーナス | 1,000マイル |

| 毎年初回搭乗ボーナス | 1,000マイル |

| 搭乗ごとのボーナス | フライトマイルの10%プラス |

| 年間利用額ボーナス | 2,500マイル(年60万円利用で) |

JALカード naviの場合、学生限定の特典として、貯めたマイルの有効期限が無期限となるため、大学1年生の間から卒業旅行用のマイルを貯めることも可能です。

JALカードnavi

| 年会費 | ポイント還元率 | マイル還元率 |

|---|---|---|

| 無料 | 1%~2% | 1%~2% |

| 発行日数 | 海外旅行傷害保険 | ETC年会費 |

| 4週間程度 | 最高2,000万円 | 無料 |

- マイル還元率1%(100円=1Pt)

- 3,000マイルから特典航空券と交換可能

- 最高2,000万円の海外旅行保険付帯

【エポスカード】最高2,000万円の海外旅行傷害保険が自動付帯!

エポスカードは最高2,000万円の海外旅行保険が付帯しているため、海外旅行時の万一に備えたいあなたにオススメです。

海外旅行保険は海外旅行時のケガや病気に対して補償を受けられる保険で、エポスカードでは以下の補償が受けられるのです。

| 補償内容 | 補償額 |

|---|---|

| 死亡後遺障害 | 500万円 |

| 傷害治療 | 200万円 |

| 疾病治療 | 270万円 |

| 携行品損害 | 20万円 |

| 賠償責任 | 2,000万円 |

| 救援者費用 | 100万円 |

しかも、エポスカードの海外旅行保険は年会費無料カードとしては珍しく自動付帯で、カードを保有しているだけで無条件で保険が適用されます。

一方、その他多くの年会費無料カードは旅費の一部カード払いなど、条件付きの適用となります(利用付帯)。

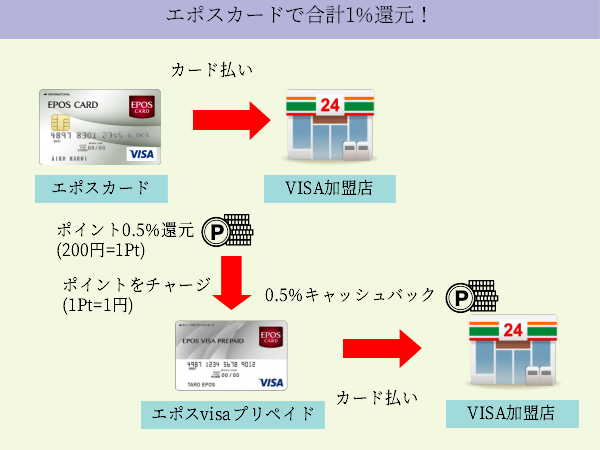

エポスカードは、ポイント還元率0.5%でエポスポイントが貯まります。1ポイントは1円分としてエポスvisaプリペイドカードへチャージし、世界4,000万の加盟店での買い物に利用できます。

エポスvisaプリペイドカードは利用額の0.5%がキャッシュバックされるので、実質的なポイント還元率は1%になります。

さらにエポスカードは、利用額によってエポスゴールドカードにランクアップします。

エポスゴールドカードは、セブンイレブンなど指定した3つのお店でポイント還元率1.5%になる「選べるポイントアップショップ」や、空港ラウンジサービスなど、エポスカードに豪華な特典が多数付帯したゴールドカードです。

エポスカード

| 年会費 | ポイント還元率 | マイル還元率 |

|---|---|---|

| 無料 | 0.5~1.25% | 0.25~0.625% |

| 発行日数 | 海外旅行保険 | ETC年会費 |

| 最短即日 | 最高2,000万円 | 無料 |

- カラオケ・居酒屋など10,000店舗で割引などの優待あり

- ポイント還元率1%の高還元が可能

- 超高還元カード「エポスゴールドカード」への招待あり

急ぎの学生は即日発行カードがおすすめ!厳選の2枚を紹介!

クレジットカードを申込み、受け取るためには、通常3日~1ヶ月程度の期間を要するため、急ぎでカードを作成したい学生の人には即日発行カードに申込みしましょう。

即日発行カードは申込み後、最短即日でカード審査が完了し、かつその日のうちにカード会社の提携店舗で受取れるからです。

ここでは学生にオススメの即日発行カードとして、以下の2枚を紹介していきます。

【エポスカード】即日発行可能なのにポイント還元率実質1%のハイスペックカード!

エポスカードは近くのマルイなどで即日発行可能で、かつポイント還元率が実質1%とハイスペックなカードとなっているため、急ぎでカードを発行したい学生のあなたに最もオススメです。

エポスカードの基本のポイント還元率は0.5%ですが、1ポイント=1円として、利用額の5%がキャッシュバックされる「エポスvisaプリペイドカード」にチャージできます。

そのためエポスカードの実質的なポイント還元率は、1%と高還元になるのです。

またエポスカードは最高2,000万円の海外旅行保険が自動付帯しており、カードを持っているだけで海外旅行時のケガや病気などの際に補償を受けられます。

【補償内容と金額】

| 補償内容 | 補償額 |

|---|---|

| 死亡後遺障害 | 500万円 |

| 傷害治療 | 200万円 |

| 疾病治療 | 270万円 |

| 携行品損害 | 20万円 |

| 賠償責任 | 2,000万円 |

| 救援者費用 | 100万円 |

エポスカードは公式サイトから申込み後、審査に通過すれば、その日のうちにマルイやモディなどのエポスカード提携店舗でカードを受け取れます。

エポスカード

| 年会費 | ポイント還元率 | マイル還元率 |

|---|---|---|

| 無料 | 0.5~1.25% | 0.25~0.625% |

| 発行日数 | 海外旅行保険 | ETC年会費 |

| 最短即日 | 最高2,000万円 | 無料 |

- カラオケ・居酒屋など10,000店舗で割引などの優待あり

- ポイント還元率1%の高還元が可能

- 超高還元カード「エポスゴールドカード」への招待あり

【セゾンカードインターナショナル】ポイントが永久不滅だから海外でもゆっくりポイントを貯められる

留学などで長く海外へ滞在する予定であれば、有効期限のない永久不滅ポイントが高還元で貯まる「セゾンカードインターナショナル」を申し込むのがオススメです。

クレジットカードのポイントは海外では利用が難しいケースが多く、長く海外へ行っている間にポイントが失効する可能性もゼロではありません。

クレジットカードのポイントの主たる利用先には商品の交換と共通ポイントの交換がありますが、商品は海外に発送できないケースが多いですし、共通ポイントは海外に加盟店を持っていないケースがほとんどです。

そのため長く海外にいる場合には、ポイント失効がないセゾンカードインターナショナルを利用するべきなのです

セゾンカードインターナショナルはポイント還元率0.5%で永久不滅ポイントが貯まります。

貯めたポイントは1ポイント1円分として、ローソンなどの買い物に使えるdポイントやアマゾンで使えるAmazonギフト券などと交換可能です。

セゾンカードインターナショナルは入会金・年会費無料で利用できます。

即日発行は公式サイトからカード申込み後、ららぽーと豊洲や東京ミッドタウンなどでカードを受け取ることで可能です。

セゾンカードインターナショナル

| 年会費 | ポイント還元率 | マイル還元率 |

|---|---|---|

| 無料 | 0.5% | 0.3%(ANA) |

| 発行日数 | 海外旅行保険 | ETC年会費 |

| 最短即日 | – | 無料 |

- 即日発行可能で申込み当日からカードが使える

- 貯まるポイントは永久不滅(有効期限なし)

- 毎週第1.3土曜日は西友で5%OFF

海外へ行く学生はクレジットカードを2枚持つのがおすすめ

海外では環境が日本とは大きく異なるため、常時2枚のクレジットカードを所有しておくのがオススメです。

海外は日本よりも治安の悪いところが多く、カバンや財布などの盗難のリスクが高いので、カードは紛失時の予備用を含め、2枚を保有しておくのが理想と言えるのです。

クレジットカードを海外で紛失した際には、すぐに盗難・紛失用のコールセンターに連絡するようにしましょう。

カード会社は海外での紛失専用窓口を用意しています。