初めてクレジットカードをもつ学生が気を付けておくべき注意点

クレジットカードの利用は、ポイント還元やキャッシュレスで買い物ができるという点で利便性は高いですが、ついつい使いすぎてしまう人や規約に違反する使い方をしてしまう人も存在します。

この記事では、クレジットカードに慣れていない学生の皆さんのためにも、クレジットカードの基本の仕組みをしり、利用する上での注意点について解説します。

学生で初めてクレカをもつ際に気を付けたいこと

リスクもあるクレジットカードですが、しっかりと自己管理することで使い方も広がります。ここでは、初めてクレジットカードを持つときに注意点を解説します。

【お金の管理で】

①クレジットカードで一月に使える金額を決めておく

毎月クレジットカードで使える金額を前もって決めておくと、使いすぎを防ぐことができます。

たとえば、アルバイト代の半分程度など、普段使っている金額を考慮して、毎月の利用限度を決めましょう。

カードによってはショッピング枠の限度額を引き下げることも可能なので、高く設定されている場合は、限度額を下げてみるのも効果的ですね。

25歳以下の学生限定で「最短翌営業日」で発行ができます。

年会費は実質無料(年1回の利用で翌年度無料)となっています。

ポイント還元率が常に1%で入会後3ヶ月間は2.5%の超高還元カードです。

三井住友のポイントは1,000円で1ポイントなのですが、楽天ポイントやヨドバシカメラのポイントに交換すると

「三井住友1ポイント=楽天・ヨドバシカメラポイント、5ポイント」なので1ポイントが5円相当に!

200ポイント以上からクレジットカード代金に充当することができ、その場合は1ポイント=3円としてキャッシュバックされます。

②支払いは一回又は二回払いにする

リボ払いや分割払いは高い手数料がついてしまうので、支払い方法はなるべく1回払いや2回払いを選択しましょう。

どうしても一括で支払えない場合は、利息の低い分割払いを選び、繰り上げ返済などを利用して手数料を抑えるようにしましょう。

③引き落とし日は収入日のすぐ後に設定する

カードによっては引き落とし日を変更することができます。

引き落とし日をアルバイト代など収入が入る日のすぐ後に設定することで、口座にお金が足りなく引き落としができないという状態が起こりにくくなります。

クレジットカードを持ちはじめの頃は、月にいくらぐらいカードを利用するのか把握できていないことも多いですよね。

最初のうちは、収入日の近くに引き落とし日をもってくるようにしましょう。

④こまめにWEB明細をチェックする

カードを使いすぎる原因の1つに、お金を使っている感覚が薄くなるということがあります。

欲しいものをどんどん買ってしまって、請求金額を見てびっくりした経験のある人も多いのではないでしょうか。

そんな経験をしないためにも、カード会社のアプリをスマホにダウンロードし、こまめにWEB明細をチェックすることをおすすめします。

頻繁にWEB明細をチェックすることで、実際にお金が減っていく自覚がでてきて、使いすぎを防ぐことができますよ。

➄使用するクレジットカードは一つにまとめる

カードを複数枚所持していると家計管理が複雑になります。

カードによって支払日が違うため、カードがたくさんあると使った金額が把握しづらく、使いすぎの原因にもなってしまいます。

必要のないカードは極力作らず、メインカードを一枚にまとめると家計がすっきりして、簡単に家計管理をすることができます。

【日常で】

①カードがきたらすぐに署名をする

カード裏の署名には、決済時にレシートにするサインと筆跡が同じか確認する役割があります。

カードの裏の署名、実はすごく重要なことなんです。

この署名がなければ盗難・紛失時に補償されないケースもあるため、クレジットカードが家に届いたら、必ず署名をしておきましょう。

署名はカタカナでもローマ字でも問題ありませんが、海外で利用することを考えると、筆記が真似されにくい漢字のフルネームで書くのが最も安全と言えます。

②他人に貸さない

カードの貸し借りは絶対にしてはいけません。

クレジットカードは利用者に過失がある場合、万が一の補償が受けられないことがあります。

その場合、たとえ家族や友人であっても、貸したカードで不正使用があった場合、カード会社の補償の対象外となってしまいます。

③紛失や盗難にあった場合はただちにコールセンターに連絡

紛失や盗難にあった場合はすぐにコールセンターに連絡し、カード利用をストップさせましょう。

すべてのカード会社が24時間年中無休の盗難紛失用コールセンターを設置しています。

万が一不正利用されていた場合でも、連絡してからおよそ60日までさかのぼって損害額は補償されます。

④ETCカードも車に置きっぱなしにしておかない

ETCカードを車に放置しておくと車上荒らしなどにあったときの被害が大きくなってしまいます。

さらに、多くの場合では車内に放置してあるETCカードの紛失・盗難は利用者の重過失とみなされ、不正利用されても補償されません。

ETCカードは車でしか使わないからといって置きっ放しにはせずに、貴重品として常に携帯しておきましょう。

➄暗証番号は推測されそうな番号にしない

カードが盗まれた際に暗証番号までばれてしまうと不正利用の被害が拡大してしまいます。

カード会社によっては、暗証番号の漏洩は利用者の重過失とみなされ、不正利用されても補償されない場合があります。

暗証番号にはゾロ目や誕生日のような推測されやすい数字を使わないようにし、定期的に変更するようにしましょう。

⑥クレカの現金化しない

クレジットカードの現金化はカード規約で禁止されています。

法律で罰せられるという訳ではありませんが、カード会社にばれると即座にカードの解約や、信用情報に傷がつく場合があります。

最近はカード会社の対策も強化されており、怪しい決済の動きがあるとすぐにばれてしまいます。

現金が必要な場合はキャッシング枠だけで収めるようにし、クレカの現金化に手を染めないようにしましょう。

【ネットショッピングで】

①利用サイトがSSLに対応しているか確認する

URLが「https://」で始まるWEBサイトはSSL通信に対応しています。

SSL通信に対応しているサイトでは送信情報が暗号化され、データの改ざんなどを防ぎやすくなるので、ネットショッピングではSSL対応サイトを利用するようにしましょう。

②メールでカード情報を送らない

メールはセキュリティに優れているとはいえないため、カード情報を記載すると漏洩してしまう可能性が高まります。

カード情報の入力はなるべくセキュリティが補償されたWEBサイトを利用し、伝える場合は電話やFAXなどを利用しましょう。

③契約内容は何度も確認してからカード番号を入力する

ネットショッピングでは、カード番号を入力した段階で契約締結となる場合があります。

よく確認せずに契約が完了してしまうと、知らない間に無料から有料へ切り替わったり、想定より高い金額を請求されたりといった事態が起こる可能性があります。

カード番号を入力する前に契約内容や規約をよく確認し、十分に納得した上で情報を入力しましょう。

④ID・パスワードを使いまわさない

いろいろなサイトでIDやパスワードを使い回すと、漏洩したときに被害が連鎖的に広がる恐れがあります。

全く同じものではなく、利用サイトのジャンルによってパスワードを分けるなどの工夫をしておきたいですね。

カード利用時にお知らせメールがくる設定をしておくと、不正利用の早期発見につながって効果的ですよ。

⑥海外の怪しいサイトを利用しない

ギャンブルや宝くじ、バイナリーオプションなど、国内で許可を得ていない商品やサービスを販売するサイトには注意が必要です。

バイナリーオプションとは相場が上がるか下がるか2択で予想する投資取引のことです。

特に、海外の無登録業者の場合は、バイナリーオプション取引でたとえ利益が出たとしても出金に応じてくれないというようなトラブルも発生しています。

商品を相場以下で販売する格安サイトなどもフィッシング詐欺のために作られた可能性があるので、怪しいサイトは利用しないようにしましょう。

【海外で】

①海外でクレカは常に携帯しておく

買い物中はカードを意識して持っているので意外と狙われる率も低いのですが、ゴルフ場やマッサージ店、温泉、プールなど服を着替え、クレカをロッカーに残していく場合にスキミングに遭ったケースが続出しています。

鍵があるとはいえ、クレジットカードはなるべく身に着けるようにしましょう。

②ATMでの引き出しに注意

海外のATMで、知らぬ間に設置された小型カメラから暗証番号を盗み見され、不正利用されたケースも発生しています。

被害に遭わないように、ATMの機械周辺に怪しい機器がとりつけられていないか確認し、暗証番号を入力する際は片手で隠しながら入力するようにしましょう。

また、ATMは人通りの少ない場所にある場合、不正工作しやすいため、人通りの多いATMを選ぶようにしてください。

③店頭やタクシーでのカード決済に注意

実は、海外では店員やタクシーの運転手にも注意が必要なんです。

海外では、クレジットカード決済の時に、ちょっと目を離した隙にスキミングされるという事件が起こっています。

店頭やタクシーをクレジットカードを利用する際は、自分の目の前でやってもらい、むやみにカードを手渡さないことを心がけましょう。

不正アクセスを見つけたら

不正アクセスを見つけた時は、すぐにコールセンターに連絡してカード利用を止めてもらいましょう。

多くのクレジットカードでは不正利用を届け出てから60日までさかのぼって生じた損害を補償してくれます。

ただし、補償を受ける条件として同時に警察へ届け出なければならないカードもあります。コールセンターに連絡した時に確認しましょう。

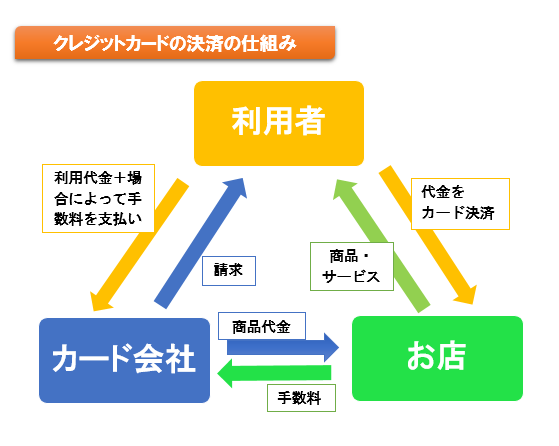

クレジットカードの仕組みを知ろう

クレジットカードがあると現金を持たずに買い物ができて、しかもポイント還元やサービスが受けられてとても便利ですよね。

クレジットカードは「利用者」が「お店」に支払うお金を「カード会社」が立て替えて支払う仕組みとなっています。

カード会社は「お店」に「利用者」がクレジットカードで買った商品やサービスの代金を支払う代わりに、「お店」から一定の手数料も徴収します。

翌月「カード会社」は、立て替えたカード利用料金を「利用者」にまとめて請求します。一時的であれ、「カード会社」は「利用者」にお金を貸すという状態になります。

また、「利用者」は、一括払いにしておけば「カード会社」への手数料は発生しませんが、分割払いやリボ払いを選ぶと手数料を上乗せした金額を支払わなければなりません。

「カード会社」はこのような「お店」の利用手数料や「利用者」のリボ払いや分割払いの手数料を徴収し、利益を得ています。

そのために、「カード会社」は年会費無料やポイント還元などの特典をつけ、顧客拡大を狙っています。

リボ払いの手数料は年利率15~18%程度となります。

「カード会社」にとっては大切な利益源となりますが、「利用者」にとっては大きな損出となります。

クレジットカードは、あくまで手数料が発生しうる短期間の借金であるということを忘れないでおきましょう。

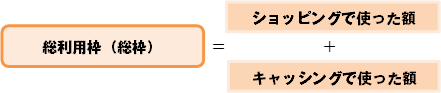

ショッピング枠とキャッシング枠の違い

ショッピング枠とは、クレジットカードを利用してショッピングするときにカード会社が立て替えてくれる限度額のことです。

利用限度額を超えてカード利用した場合、決済時にエラーとなってそのカードを使用することができません。

キャッシング枠とは、ATMなどを利用して直接現金を借りることができる限度額です。

クレジットカードのショッピング枠が代金の一時的な立て替えであれば、キャッシングはカード会社への純粋な借金ということになります。

どちらも借金には変わりませんが、ショッピングでは手数料がかからない支払い方法がある一方で、キャッシングでは一括払いであっても借りている日数に応じた手数料が発生します。

キャッシングの手数料平均は年18%程度です。

各クレジットカードには、このショッピング枠とキャッシング枠を合計した利用可能限度額が決められており、「総利用枠」と呼ばれています。

仮に、「総利用枠」が40万円で、ショッピング枠の限度額40万円、キャッシング限度額20万円という限度額が設定されてあるとします。

この場合、ひと月にショッピング枠が40万円まで使えて、同時にキャッシング枠も20万円まで利用できるという意味ではありません、ある月にキャッシング枠20万円ギリギリまで使った場合、利用できるショッピングは、

(総利用枠)40万円-(キャッシング利用金額)20万円=(ショッピング利用可能額)20万円

となります。

逆にショッピングで40万円使い切った月は、キャッシング枠はゼロとなります。

こちらの限度額は、翌日になれば更新されます。

ショッピング枠とキャッシング枠は規制法異なる

ショッピング枠とキャッシング枠がどの範囲で設定されるのか気になりませんか?

ショッピング枠は利用者によって個別に設定されますが、金額は割賦販売法に制限されています。

割賦販売法では支払可能見込額が定められており、それを基準にしてカード会社は申込者のショッピング枠を決定しています。

支払可能見込額は、申込者の年収から生活するのに必要な費用と他社からのクレジット債務を引いて計算されます。

カード会社はその支払可能見込額に0.9をかけた金額内でクレジットカードの限度額を決めています。

| カード会社が定めるショッピング限度額=(年収-生活維持費-クレジット債務)×0.9 |

生活維持費は、一人世帯の場合、他社からの借り入れなしで年間90万円程度、他社からの借り入れがあった場合116万円程度で見積もられます。

例えば、年収300万円で30万円程度の自動車ローンがある単身者である場合、カード会社が定めるショッピング限度額は以下の通りになります。

(300万-116万-30万)×0.9=92.4万円

カード会社は、最大で92.4万円のショッピング枠を設けることができる計算となります。

それでは、キャッシング枠の場合はどうでしょう?

キャッシング枠は、年収の3分の1までという貸金業法の「総量規制」の制限を受けています。

前例の場合、年収300万円でキャッシング枠は最大で100万円となります。

とはいえ、法定限度額ギリギリでクレジットカードの限度額を決めるカード会社はなく、実際はもっと少なめに設定されることが多いです。

前述の例の年収300万円で他社からの借り入れがない場合、総利用枠は80~90万円が一般的です。

学生となると、無収入となりますので、総利用枠は最大で30万円程度、キャッシング枠は0~10万円程度となります。

クレジットカードのもつリスク

カード一枚で買い物でき便利なクレジットカードですが、リスクも伴います。

クレジットカードかもつリスクをここでは解説します。

①使いすぎてしまう

クレジットカードに抵抗をもつ人の中には「使いすぎ」を心配している人も多いのでしょうか?

クレジットカードで決済すると、商品を購入したのにその場で現金が減らないので、お金を使っているという感覚がないままに、次々と買い物してしまう人がいるのも確かです。

②返済不能に陥ってしまう

クレジットカードの利用が借金ということを忘れて、最終的に返済不能に陥ってしまうと、自分の電話にカード会社から連絡がきます。

勤務先に連絡がいくことは基本的にありませんが、連絡を無視すると封書やはがきの郵送、自宅訪問、そして最終的には財産の 差し押さえ等に発展する可能性があります。

返済不能にならないために、支払い方法の1つであるリボ払いには特に注意しましょう。

リボ払いは月々の支払い金額を低く設定できる代わりに借金の元金が減りづらく、15~18%の高い金利手数料が発生する支払い方法です。

リボ払いで限度額がいっぱいまで借入がある状態は「リボ天」と呼ばれ、毎月多額の支払いをしているのにそのほとんどが利息の支払いで元金がほとんど減っていない状態に陥りがちです。

また、支払が間に合わなくなると他の会社からお金を借りて一時的にやりくりする多重負債に陥りやすく、すぐに支出の見直しをしなければ取り返しがつかなくなってしまいます。

③カード犯罪に巻き込まれる

カード決済が普及すると、現金払いでは起きなかったカード犯罪が発生するようになりました。

通販サイトなどを装って現金をだまし取る「偽装のECサイト」や直接カードから情報を抜き出して不正使用する「スキミング」、メールやサイトを使ってクレジットカード番号を入力させる「フィッシング」などが有名です。

これらに対してカード会社もセキュリティコードの導入や不正利用補償など付けていますが、場合によっては損失が補償されないこともあります。

セキュリティソフトの導入や、明細書を確認して早期発見を心がけ、犯罪に巻き込まれない努力が必要です。

④カードの不正利用に手を染めてしまう

若いクレジットカード利用者の中には、ダメなこととは知らずにカードの不正利用に手を染めてしまう場合もあります。

ここ数年急増している「クレジットカードの現金化」は、クレジットカードのショッピング枠を利用して、カード所持者に安価な商品を高額で購入させた後、その購入代金より安い金額で買い取り、カード所持者に何割かの現金を与えるというものです。

例えば、大学生Aさんは現金が必要となり、現金化業者を利用したとします。この場合、業者はAさんに50万円の指輪を自分のクレジットカードで買うよう指示し、Aさんに購入させます。

その後、業者はAさんがカードで購入した指輪を40万円で買い取り、Aさんに40万円分の現金を渡します。

業者はそのままカード会社から50万円えることができますが、結果的にAさんは10万円も業者に多くはらったことになります。

現金化行為は犯罪ではありませんが、カード規約に反する行為となります。カード会社に現金化行為が発覚すると、即座に強制解約となってしまう恐れがあるので絶対にしないようにしましょう。