外国人がクレジットカード審査に通るための対策とおすすめのカード

日本に居住する外国人も年々増えてきていますが、法務省の統計によれば平成26年末で中長期在留者数と特別永住者数はおよそ212万人となっています。

それだけの外国人が日本で暮らしているわけですから、「クレジットカードは外国人に発行してもらえるのか?」「審査をうまく通過するにはどうしたらいいのか?」ということで悩んでいる外国人の方も多いのはないでしょうか。

基本的な審査基準は日本人と変わりありませんが、外国人の方の場合はまず日本滞在期間がどのくらいか?が重要になります。

その他にも日本人と異なるポイントがあるので、今回は外国人のクレジットカード審査に関して詳しく解説します。

外国人の方も審査に通りやすいおすすめクレジットカード

まずは国籍を問わず、外国人でも積極的に発行してくれるクレジットカードを紹介していきます。

年会費無料はもちろんのこと、カード利用でキャッシュバックやポイント還元のあるものを選びました。

日本に来て、初めてクレジットカードを持つなら、まずは以下のクレジットカードから初めてくださいね。

消費者金融系カードで審査の間口も広く、即日発行が可能なクレジットカードです。

「20歳以上69歳以下であり、 安定した収入がある人」と記載があるだけで、国籍などは条件としていません。

外国人でもインターネットからの申し込み可能で、申し込んだその日に自動契約機「むじんくん」でクレジットカードを受け取ることができます。

ACマスターカードの審査時間は最短30分。

あなたが外国籍の人で、審査に不安を抱えているのであれば、申し込んでみることをオススメします。

- 独自の審査で外国の人も発行可能

- 年会費無料

- 利用額の0.25%キャッシュバック

三井住友カード RevoStyleは外国人でも申込み資格が可能なカードで、審査に通過しやすいカードです。

というのも三井住友カード RevoStyleはリボ払い手数料が発生する分収益性が高いため、カード会社は積極的に発行したがっているのです。

また年会費は無料のため使いやすく、セブンイレブン、ファミリーマート、ローソンではポイント5倍になるため、お得感の強い1枚でもありますよ。

| 年会費 | 無料 |

|---|---|

| 国際ブランド | VISA |

| ポイント還元率 | 0.5%~3% |

| 申し込み資格 | 18歳以上の方(高校生を除く) ※未成年者は親の同意が必要。 |

| 発行期間 | 最短翌営業日 |

| 家族カード | 有 |

| ETCカード | あり/500円 |

留学生には学生専用カードがおすすめ

収入が証明できない留学生には、学生専用カードという手があります。

学生専用カードは、18歳以上の学生であれば(高校生を除く)収入の証明なしに持てるカードですので、ぜひ申し込んでみてください。

三井住友カードは、外国人にも積極的にカードを発行している会社です。

三井住友カード デビュープラス(学生)は18~25歳限定で、ポイント還元率はクラシックカードの2倍の1%となります。

また入会して最初の3か月はポイント5倍になります。

初年度は年会費無料、2年目以降は1,250円(税別)の年会費がかかってきますが、年1回の利用で年会費無料になります。

| 年会費 | 初年度:無料 2年以降:1,250円(税別)※年1回の利用で年会費無料に |

|---|---|

| 国際ブランド | VISA |

| ポイント還元率 | 1%~ |

| 申込資格 | 高校生は除く満18歳〜25歳までの方(未成年は親権者の同意が必要) |

| 発行期間 | 最短3営業日 |

| 家族カード | 有 初年度年会費無料、2年目以降400円(税別)※前年度に1回以上利用で翌年以降無料 |

| ETCカード | 有 初年度年会費無料、2年目以降500円(税別)※前年度に1回以上ETC利用で翌年以降無料 |

留学生に一押しの海外にも強いクレジットカードです。

在学中は年会費無料で、死亡・後遺補償2000万円、治療補償200万円までついた海外旅行保険が自動付帯し、海外でのカード利用で5%のキャッシュバックがつきます。

ポイント還元率は通常0.5%と低めですが、入会後3か月はポイント3倍になり、入会後1年間は1.5倍の0.75%となります。前年度のカード利用料金によってアップするボーナスポイントもありますので、お得にポイントがためられます。

| 年会費 | 初年度:無料 2年以降:無料 |

|---|---|

| 国際ブランド | VISA、JCB、マスター |

| ポイント還元率 | 0.5%~ |

| 申込資格 | 高校生を除く満18歳以上25歳以下の方で大学・短大・専門学校に在学中の方(未成年は親権者の同意が必要) |

| 発行期間 | 最短3営業日 |

| 家族カード | なし |

| ETCカード | あり/無料 |

「帰国による未払いリスク」のせいで審査が厳しくなる?

クレジットカード会社にとって特別永住者を除いて中長期在留者にクレジットカードを発行するのは、カード会員になってカード利用をして未払いのまま帰国してしまうリスクがあります。

ほとんどのクレジットカード会社は海外で督促業務ができる状況ではありません。

これを考えると日本に定住している人と比べると審査は厳しくなると考えられ、中には外国人を断るカード会社があるのも事実です。

とはいえ、日本人であっても未払のリスクはあるので、外国人だから排他的にクレジットカード審査に落とすということはありません。

カード会社に、安定した収入があり、長期滞在することを証明できれば、外国人であっても日本人と同様に、問題なくクレジットカードを発行してもらえるのです。

最近は、三井住友カードのように外国人向けにクレジットカードの作り方を案内するカード会社も出てきたこともあり、カード会社にとって、増えつつある外国人の長期滞在者は無視できない存在となっているようです。

次では、外国人がクレジットカード審査に確実にパスするための方法を伝授します。

外国人のクレジットカード審査で必要なもの

外国人だからといってクレジットカードの申込を却下することはありませんが、カード発行の対象となる外国人は特別永住者か中長期滞留者に限られます。

そのため日本人が申込する場合の身分を証明する書類とは少し違った証明書が必要となります。

特別永住者証明書

出典:入国管理局公式HP

出典:入国管理局公式HP

以前は外国人登録証明書を発行されていましたが、現在では在留資格によって「特別永住者証明書」と「在留カード」を発行されるようになりました。

特別永住者はいわゆる在日韓国人、中国人、台湾人など歴史的背景があり特別に永住権を許可された外国人のことです。

一般的な在留資格に比べると安定した地位が補償されています。

この資格を証明するのが「特別永住者証明書」です。

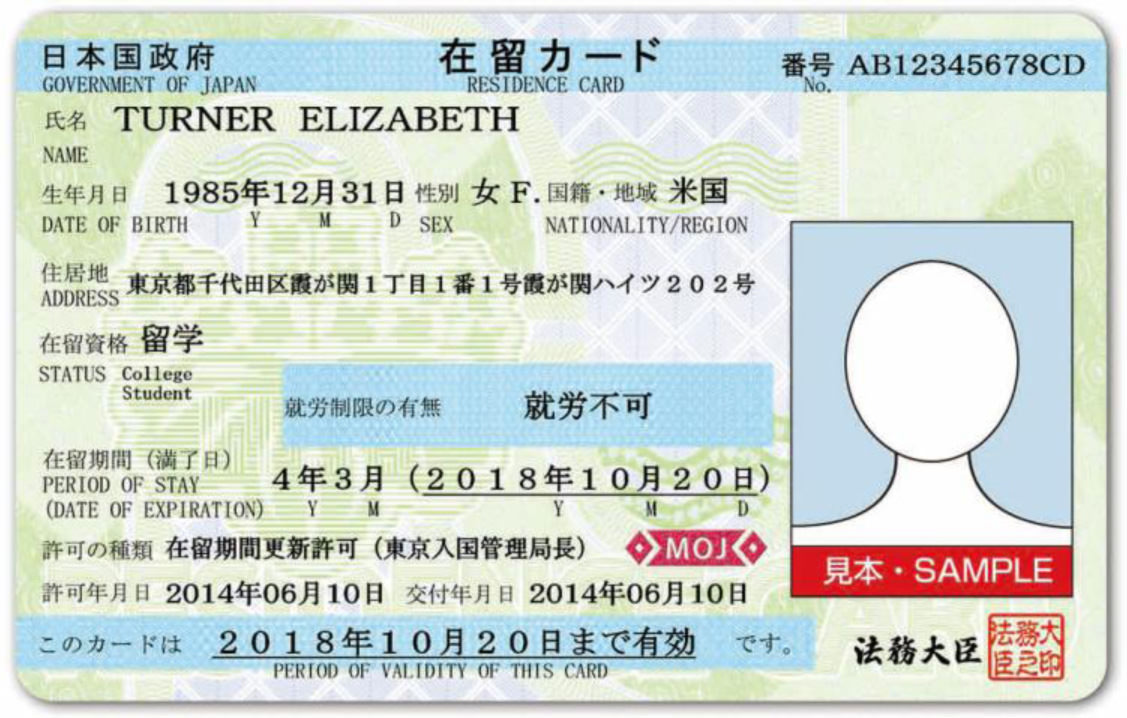

在留カード

出典:入国管理局公式HP

出典:入国管理局公式HP

単なる観光客ではなく留学や就労のために中長期で在留する外国人には「在留カード」が発行されます。

短期滞在者や3ヶ月以下の在留期間の外国人には在留カードが発行されないので、クレジットカードを発行する資格があるかどうかが判断できます。

また、申込時点での残りの在留期間がわかるので、クレジットカード審査の重要な判断材料となります。

留学生の場合も在留カードが発行されていますが、さらに学生証も必要となります。

外国人のためのカード審査を有利にする方法

基本的な審査項目は外国人であっても日本人であっても変わりはありません。

しかし、中には外国人を審査する場合の特殊な審査項目もあるので、それらを考慮しつつ、外国人がカード審査を通過しやすくするポイントを解説していきます。

①なるべく多くの証明書類を提出する

クレジットカード申込で必要な本人確認書類の中に、外国人の場合、特別永住者証明書か在留カード、学生の場合は学生証の写しが必要となってきます。

それ以外でもなるべく多くの書類を提出するとクレジットカード会社も判断材料が増えるのでカード審査に有利になります。

審査に有利になる書類

- パスポート

- 健康保険証

- 写真付き住民基本台帳カード

- 日本で取得した運転免許証

- 本人名義の銀行口座情報

- 携帯電話契約情報

準備できるものがあればできるだけ準備し、カード会社に提出しましょう。

②在留期間が1年以上あれば問題なし

カード会社が一番気にすることは、債権をちゃんと期限内に回収できるかということです。

ですので、残りの在留期間が短いと、カード会社は債権が回収できないリスクを背負うことになるので、カード発行も難しくなります。

特別永住者証明書をもっていれば問題ありませんが、滞在期間が限定された滞在の場合、残りの在留期間が大変重要となってきます。

残りの在留期間は最低1年以上であればまずは問題ないでしょう。

しかし、在留期間の残りが数ヶ月という場合は、在留期間の更新後に申込んだほうがカード審査に有利となります。

また交換留学生など1年未満の在留期間しかない学生は、カード審査に落ちる可能性が高くなります。

③安定した収入を証明できる書類を用意する

クレジットカード審査の際、日本人の場合も安定した収入が求められますが、外国人の場合であっても同じです。

カード会社が日本人よりも未払いリスクが高いと判断する外国人であれば、安定した収入はより重要となります。

そのため給与明細や所得証明書といった収入を証明する書類をカード会社に提出すれば、返済能力を証明できるのでよりカード審査において有利に働きます。

アルバイトなら勤務先からの給与明細で十分です。

交換留学生などの学生の場合は、無職である場合が多いので、収入が証明できずにカード審査に不利となります。

その場合は、「安定した収入」を申し込み条件にしていない学生専用カードを選ぶようにすれば問題ありません。

④住民票の提出はより信用度をアップさせる

外国人でも在留カードが発行できるのであれば、日本人と同じように住民登録が可能です。

クレジットカード申込のときに住民票も提出すれば、居住の安定性をアピールできるので審査が通過しやすくなります。

事前に住んでいる市役所で住民登録しておくことをおすすめします。

⑤携帯電話は必須、固定電話があればベター

連絡がとれる方法として携帯電話は必須となりますが、固定電話があればさらに信用度もアップします。

携帯電話のように持ち運びができなくて不便な固定電話ですが、固定されていることが逆に居住の安定性を証明することになります。

クレジットカード会社は外国人の居住の不安定さを懸念しています。

その外国人が固定電話を設置していれば、それだけ日本に住む覚悟があると判断するので、審査通過の可能性が高まります。

⑥自分自身で申込ができる程度の日本語力は必要!

カード会社は外国人にもクレジットカードを発行しますが、あらゆる言語に対応することはできません。

カード会員規約は日本語で記載されているのでそれを理解する必要もありますし、カード審査時の本人確認は日本語で行われます。

そのため、申込用紙を読んで理解かつ記入することができ、電話で受け応えられるほどの日本語能力が必要となります。

⑦短期間で複数の申込はさける

これは日本人の場合でも同じです。申込者が過去6か月に申し込んだカード申込実績は、個人の信用情報を管理している個人信用情報機関で記録され、カード審査時に各カード会社が閲覧できるようになっています。

カード会社は、この個人信用情報をみて、申込者が1~2か月の短い間に複数のカードに申し込んでいるとわかった場合、「その申込者は金策に困っている」と判断し、カードの発行を却下します。

クレジットカードをすでに持っている場合、もしくは過去にクレジットカードを申し込んだことがある場合には、最低6か月は間をあけてから次のクレジットカードを申し込むようにしましょう。

⑧キャッシング枠はゼロか最低額にする

キャッシング枠は、年収の1/3しか借りられないという貸金業法の総量規制の対象となっているため、カード審査もより厳しくなります。

滞在期間が短い外国人の場合、その時に収入があっても「安定性」というところで判断が難しくなるため、キャッシング枠はできるだけつけない方が無難です。

どうしてもキャッシング枠が必要という場合には、クレジットカードが発行された後にキャッシング枠の追加や増額をするようにしてください。

まとめ

在留期間が1年以上あれば、日本に居住している外国人は問題なくクレジットカードを作ることができます。

審査基準に関しても基本的には日本人が申込したときと同じです。

収入や居住の安定性を証明するために、日本人よりもより多くの書類を提出する必要がありますが、クレジットカードを作ってからのメリットは全く同じです。

外国人だからといってクレジットカードをあきらめる必要はありません。

この記事を参考にして、積極的にクレジットカードの申込に挑戦してみてくださいね。

最上天晴

株式会社GV・メデイアディレクター、クレジットカード・電子マネーの専門家。早稲田大学卒業後、日之出出版、扶桑社、主婦の友社で20年に渡り、雑誌・書籍の編集に携わる。2012年に主婦の友社を退社し、株式会社GVのメディアディレクターに就任。 2018年にまねーぶを立ち上げ、現在まねーぶの運営責任者と編集長を務めている。