学生のクレジットカードにキャッシング枠をつけるときの注意点

大学や専門学校に通うようになると、生活費や交際費など出費が多くなると思います。

時には、お金が足りなくなることもあるでしょう。

そんなときに便利なのが、クレジットカードによるキャッシングです。

ここでは、キャッシングの仕組みと賢い活用法を紹介します。

学生でもクレジットカードにキャッシング枠をつけられる!

学生専用カードにも、一般のクレジットカード同様、キャッシング枠をつける事ができます。

キャッシング枠をつけると、限度額の範囲内であればATM・CDで現金を引き出すことができます。

JALカードnaviは学生専用のクレジットカードです。

クレジットカードを申し込む際、キャッシング機能を付けてしまうと返済能力の審査項目が増えて厳しくなったり時間が掛かってしまいます。

学生向けに発行されているJALカードnaviであれば、カード発行対象を学生としているため、キャッシング機能を付けても発行が可能です。

| 申込資格 | 18~29歳の学生(高校生は除く) ※未成年は保護者の同意が必要 |

| 年会費 | 在学中無料 |

| マイル還元率 | 1.0%~ |

非常に便利ですが、年利率15~18%の手数料がかかるので、収入の少ない学生の場合、キャッシング枠が少なく設定されています。

次では、このキャッシング枠の仕組みについて解説していきます。

ショッピング枠とキャッシング枠のバランス

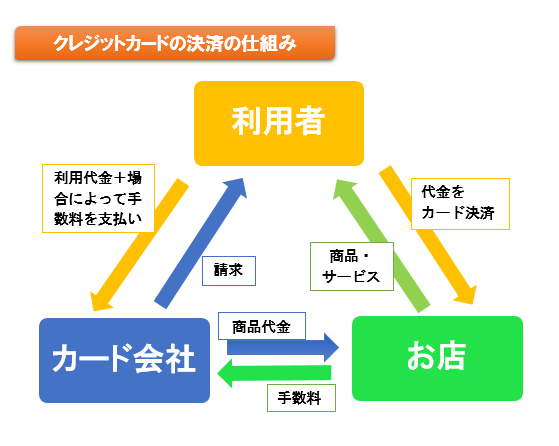

クレジットカードには総利用可能枠(総枠)という考え方があります。

総利用可能枠とは、カード利用者がカードを利用できる可能額で、カード利用者の支払い能力に関係してきます。

例えば、総枠が20万円で、その内訳が、ショッピング枠20万円、キャッシング枠10万円だったとします。

仮に、ショッピングに20万円利用した場合は、キャッシング枠は0円となります。

逆にキャッシングを10万円利用した場合は、ショッピング枠は10万円となります。

つまり、総枠とは、ショッピングで利用した金額とキャッシングで利用した金額両方を足して、最大で使える金額ということになります。

単純にショッピング枠+キャッシング枠の合計ではありませんので、ご注意ください。

キャッシングは審査が通れば、制限なく利用できるものではありません。

キャッシング枠は、貸金業法の総量規制という法律で、年収の3分の1を超える借入れはできません。

しかし、ショッピング枠は、この規制の対象外なので、3分の1以上の借入れも可能です。

学生専用クレカのキャッシング枠は最高5万円がほとんど

学生に人気のクレジットカードにおける、ショッピング枠、キャッシング枠およびキャッシング手数料を比較してみました。

ショッピング枠は5〜30 万円ですが、入会直後は、最低金額の限度額が設定される事がほとんどです。

キャッシング枠は0〜10万円で、入会時はそのほとんどが少ない金額に思えるかもしれませんが、社会人と比較すると学生は安定した収入がありませんので、このように限度を設けてあります。

キャッシングは手数料として、年率約15〜18%程度の利息が発生しますが、その利率もカード会社によってまちまちです。

【学生に人気のクレジットカードにおけるショッピング・キャッシング枠およびキャッシング手数料】

| カード名 | ショッピング | キャッシング枠 | キャッシングの手数料 |

|---|---|---|---|

| 三井住友VISAデビュープラスカード | 10〜30万円 | 0〜5万円 | 18.0% |

| 楽天カード | 30万円 | 0円 | 18.0% |

| 学生専用ライフカード | 5〜30万円 | 0〜10万円 | 15.0% |

| JALカードnavi (VISA、Master) | 10万円 | 0〜5万円 | 14.95〜17.95% |

| JALカードnavi(JCB) | 10万円 | 0〜10万円 | 15.00〜18.00% |

| ANAカードVISA学生用 | 10〜30万円 | 0〜5万円 | 18.00% |

| 三井住友VISAアミティエカード学生 | 10〜30万円 | 0〜5万円 | 18.00% |

| 三井住友VISAクラシックカード学生 | 10〜30万円 | 0〜5万円 | 18.00% |

キャッシング枠の利息が15~18%と高いので注意

キャッシングには、手数料として年率15〜18%の利息が発生しますが、実際にどれくらいの手数料がとられるのでしょう?

ここでは5万円を借りて、月々返済していった場合の利息(年率18%)と返済総額について、多彩な支払パターンで比較してみます。

利息は返済期間が長くなればなるほど高くなります。

ですので、支払回数が少なく、月々の支払金額が多いほど、利息は低く抑えられます。

クレジットカードにおけるキャッシングの支払い方法は、一回払いがほとんどで、カードによっては、後からリボ払いや分割払いに支払い方法を変更できるものもあります。

クレジットカード各社のほとんどがATM・CDで繰上げ返済するサービスを用意していますので、月々の引き落とし日を待たずとも早々に返済する方が利息を少なく抑えられます。

【月々の支払回数・金額別の手数料および返済総額比較】利用金額5万円、手数料18%の場合

| 支払回数・支払金額 | 利息(円) | 返済総額(円) |

| 1回払い※ | 739 | 50,739 |

| 2回払い | 1,126 | 51,126 |

| 分割4回払い | 1,888 | 51,888 |

| 分割5回払い | 2,270 | 52,270 |

| リボ毎月5000円払い | 4,576 | 54,576 |

| リボ毎月1万円払い | 2,375 | 52,375 |

※利息の計算は、1ヶ月の借入期間を約30日として計算。(2回払いの場合は、60日間)

※実際の利用の際は、月の日数の相違などにより、この表の金額とは多少異なる場合があります。

キャッシング枠をつけるとカード審査が厳しくなる

キャッシングは現金を借りるサービスですので、キャッシング枠をつけると、ショッピング枠のみと比較して、カード審査は厳しくなります。

審査のポイントとなるのは、「安定した収入」「信用情報」「親権者の信用情報」の3つです。

詳細について、以降の項目で詳しく説明します。

アルバイトしているとキャッシング審査に通りやすい

審査に通るには、「安定した収入」が必要となります。

キャッシングは貸金業法の総量規制の対象となり、年収の3分の1以上の借入れができません。

そのため、収入を証明する書類として、「給与明細」等を求められることがあります。

収入に関する項目で、申込書に記載する項目としては、「年収」「勤務先」「勤続年数」の欄になります。

親からの仕送りは年収に入らないので、注意してください。

その「年収」ですが、学生ですので高い収入は必要ありません。

しかし、無職の学生は、収入が0円という状態ですので、キャッシング枠を付けるのは難しくなります。

低収入でもアルバイトをしていれば、キャッシング枠をつけられる可能性も高くなります。

例えば、アルバイト代3万円の収入があれば、年収36万円となります。

この場合、総量規制を反映した、キャッシングの限度枠は年収36万円の3分の1の約12万円となります。

単純に考えて、法律的には12万円まで、キャッシング枠をつけられることになります。

しかし、限度枠が12万円とはいえ、他社からすでに借入がある場合は、話も変わってきます。

例えば、申込時、他社に10万円借り入れがある場合、限度額スレスレとなるために「年収を証明する書類」を求められる場合があります。

「年収を証明する書類」とは具体的に「給与所得の源泉徴収」「給与の支払明細書(直近2ヶ月分)」などがあります。

発行されていなかった場合や保管してなかった場合は、アルバイト先に請求しましょう。

「勤務先」はあまり審査に影響を与えませんが、「勤続年数」は審査に大きく影響してきます。

一般的には1年以上働いていると審査にプラス点となります。

申込書には、実際の年収、勤務先、勤続年数を正しく記載することが大事です。

勤務先への電話確認や、年収証明書を確認する過程で、虚偽記載が発覚すると、その時点でカード審査に大きな悪影響を及ぼします。

注意しましょう。

キャッシング枠をつけるのに親の同意書は必要?

申込者が未成年の学生である場合は、クレジットカードの申込みには親の同意書が必須です。

これは、法律で決められているため、どのカード会社も対応は同一です。

申込者が成人した学生場合は、親の同意書は必須ではありませんが、カード会社によっては親の同意書の提出を必要としている会社もあります。

それでは、キャッシング枠をつける場合、親の同意書は必要でしょうか?

クレジットカード発行と同様、成年の場合は親の同意書は必須ではありませんし、未成年者は必須となります。

ただし、カードによっては成人した学生でも親の同意書が必要な場合もありますので、カード会社に直接問い合わせてみた方が確実です。

キャッシング枠をつけると審査期間が長くなる

キャッシング枠は、貸金業法の総量規制の対象となり、カード会社は申込者の収入状況や他社の借入れ状況を把握する必要があります。

そのため、キャッシング枠をつけない場合の審査と比較した場合、キャッシング枠をつけることで審査項目も増えますので、審査期間が1週間以上長くかかってしまうこともあります。

カード審査が長引くかもしれないという点を理解した上でキャッシング枠を申し込むようにしましょう。

キャッシング枠で審査落ちするのはこんなケース

キャッシング枠の審査が通らないケースとしては、以下の5つのケースが考えられます。

1.信用情報に問題がある

クレジットカードで延滞したことがある。

携帯電話の端末料金を割賦契約にして延滞したことがあるなど。(通常の携帯電話料金の延滞は信用機関に登録されません。)

2、総量規制の対象となっている

総量規制とは、借入総額(住宅・自動車ローン除く)が年収の3分の1を超えてはならないという法律の制限です。

他社で多額の借入がある場合、審査が下りません。

3、審査時のスコアが低い

カード会社では、スコアリングと呼ぶもので、審査の際は、どのカード会社も年齢、住所、身分、勤務先などを総合的に判断します。

このスコアが基準に満たなかったという場合も考えられます。

4、申込書への記入不備

申込書の記入不備は審査に落ちる原因になります。

収入や勤続年数など、キャッシング枠に重要となる情報はしっかりと記載するようにしましょう。

5、他カードを複数同時に申し込んでいる

複数のカードを短期間に申し込んでいる方は、金銭的に困っていると判断され、審査に落ちる原因となります。

キャッシング枠をつける時も同じで、このような多重申込もカード会社から警戒されます。

すでに持っているクレカにキャッシング枠を新たにつける場合は、前のクレカ申しこみから6カ月以上あけてから申し込むようにしましょう。

現地で両替するよりもお得な海外キャッシング

海外に旅行にいく場合は、少なからず現地の現金が必要になる場合があります。

比較的クレジットカードが普及している欧米を例にとっても、一部の交通機関や小売店やチップなどで必要となります。

そのような場合に便利なのが、海外キャッシングです。

「海外キャッシング」とは、クレジットカードを使って現地のATMから現地通貨が引き出せるシステムで、国内キャッシングと同様の年15~18%の手数料がつきます。

海外キャッシングは、その利息の高さから、さぞかし高い手数料がとられるだろうと想像しがちですが、実はそうではないんです。

海外キャッシングでは、国内外の両替所で上乗せされる為替手数料がなく、短い期間で返済することで、現地で両替するよりも手数料がかなり割安になります。

ここで、アメリカ旅行を例に、

①日本国内で両替するケースと

②現地の両替所で両替するケース

③海外キャッシングを利用したケース

の3通りの手数料を比較してみましょう。

両替金額は5万円とし、為替レートは1ドル100円とします。

【日本円を500米ドルに両替・キャッシングする際にかかる手数料比較】

| ケース | 手数料 | 5万円(500ドル)両替した場合の手数料 |

| 日本国内で両替 | 為替手数料約3%(※1) | 約1,500円 |

| アメリカで両替 | 為替手数料約4%(※2) | 約2,000円 |

| 海外キャッシング | キャッシング手数料年18%(※3)一日24円程度×30日 +ATM手数料216円 | 955円 |

※1国内大手銀行で両替した場合

※2比較的手数料の低い空港で両替した場合

※3 年率18%の手数料とATM利用手数料216円とした場合。借入期間は30日としました。

結果、海外キャッシングの手数料が低く、お得に両替できることがわかりました。

アメリカで両替した場合の半分の手数料で両替ができます。

海外キャッシングは、返済期間が短いほど、手数料が安くなる仕組みなので、帰国後にすぐに繰上げ返済することで、キャッシング手数料をかなり抑えることができます。

クレジットカードによっては、MUFGイニシャルカードのように海外ATMの手数料が不要のカードもあり、手数料はさらに安くなります。

海外キャッシングには手数料が安いというメリットに加え、治安の悪い海外で現金を持ち歩かなくてすむという安心感と、24時間いつでもATMで現地通貨を引き出せる利便性もあり、両替の手段に最適です。

また、海外キャッシングは、カード会社に問い合わせれば、審査のうえ一時的に増枠が可能です。

審査結果にもよりますが、5万円程度増枠できる場合があります。

【海外キャッシングが利用できるATM・CDのロゴマーク】

![]()

![]()

クレカのキャッシング枠とカードローンはどっちがお得?

お金を借りる方法として、クレジットカードのキャッシング枠を利用する他に、カードローンを利用するという方法があります。

この2つを利息、借入額、審査の3つの点で比較してみます。

利息は、カードローンの方が低く、借入額もカードローンの方が多く借りることが可能です。

ただし、審査はカードローンの方が厳しいです。

クレカのキャッシング枠とカードローンの利息を比較

カードローンには、銀行系と消費者金融系があり、金利は、1.8〜18%のあいだですが、低い手数料が設定されるのは信用が高く、数百万単位で借入れをした場合です。

学生による少額利用の場合は、安定した収入のある社会人等と比較して、まだ信用が低いため、最高金利が設定される場合が多いです。

ここでは、プロミスのカードローンの最高金利17.8%を例に、5万円を借りた場合の手数料、総返済額を比較してみます。

支払い回数が増えるごとに、カードローンに比べ、クレカでキャッシングの方が手数料は高くなっていることがわかります。

長期間の返済を予定しているのであれば、カードローンの方の手数料がお得です。

【クレジットカードのキャッシングとカードローンにおける支払回数別の利息および総返済額について】

| クレカのキャッシング | カードローン | |

| 手数料の利率 | 18.00% | 17.80% |

| 5万円の1回払い | 利息:739円 総返済額:50,739 | 利息:731円 総返済額:50,731 |

| 5万円の2回払い (クレカは毎月25,000円ずつのリボ払い) | 利息:1,381円 総返済額:51,381 | 利息:1174円 総返済額:51,114 |

| 5万円の5回払い (クレカは毎月10,000円ずつのリボ払い) | 利息:2,720円 総返済額:52,720 | 利息:2,244円 総返済額:52,244 |

借入額はどちらが増額できる?

クレジットカードのキャッシング枠とカードローン、どっちが増額しやすいか、以下の表で比較してみました。

借入額、増枠金額、新規入会時の審査基準、増枠時の審査期間をまとめています。

借入額、増枠金額はカードローンの方が多い結果となりましたが、新規入会時の審査は、借入額が多い分カードローンの方が厳しくなります。

増枠時の審査期間はカードローンの方が短く、急な出費に威力を発揮しそうです。

ただ、海外での利用は、現金よりも手数料が低くすむクレカの海外キャッシングが安全で便利です。

どちらも、一長一短ですので皆様のニーズに合わせて使い分けてみてください。

【クレジットカードのキャッシング枠とカードローンとの比較】

| クレジットカードのキャッシング枠 | カードローン | |

| 借入額 | 5〜10万円 | 約10〜50万円 |

| 増枠金額 | 最大約10万円 | 最大約40万円 |

| 新規申込み時の審査基準 | 普通 | 比較的厳しい |

| 増枠時の審査期間 | 1〜2週間 | 数時間〜数日 |

まとめ

クレジットカードのキャッシングは、金利は18%と高いですが、カードローンと比較すると入会審査は厳しくなく、海外旅行に行く場合は、海外キャッシングや渡航先でのカード利用に便利です。

一方、カードローンは、クレジットカードのキャッシング枠より多くの借入れができ、金利も低い分審査が厳しくなります。

利用シーンや、用途により使い分けてみて下さい。