嘘の年収でクレジットカード審査に申し込んだらどうなるの?

「クレジットカードを申込みたいけど、年収に自信がない…」そんな思いからカード申込時の申告年収を多めに記載したいと考えている人は多いはずです。

実際、あなたも以下のような思いを抱いていませんか?

「別に年収で嘘ついたってバレないんじゃないの?」

しかし結論から言えば、年収はできるだけ正確に記載し、虚偽申告はしないことをオススメします。

今回はクレジットカードの申込みで虚偽申告をしてはいけない理由や低年収でも作れるカードなどを紹介していきます。

本記事を読むことで、あなたは嘘をつくことなく安全にクレジットカードを入手することができます。

カード申込時の虚偽申告は審査に悪影響

クレジットカードの申込時に年収を虚偽申告すると、カード審査に悪影響が出る可能性があります。

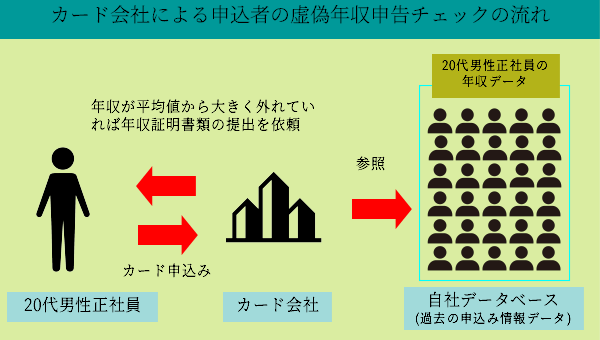

というのもカード会社は審査時に申込者の申告内容に虚偽が無いかを厳しくチェックしており、嘘の内容を発見するとその申込者を即審査落ちにするからです。

カード会社は申込者の嘘を見破るために様々な方法を用いており、年収については、過去の申込みデータから年齢や職業が近い人の申告年収で平均値を取り、そこから大きく外れていないかで判断します。

もし”年収の申告内容に疑いあり”とした場合は、申込者に収入証明書類を提出させることもあり、虚偽申告の場合はそこで嘘がバレることになります。

そのためカード申込時に虚偽の内容を申告するのは得策ではありません。

年収を虚偽申告をするとその会社のカードは永久に作れない

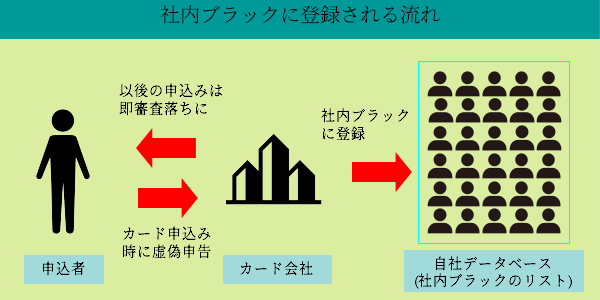

クレジットカードの申込みの際に、年収を虚偽申告をすると、申込先のカード会社では二度とクレジットカードを作れなくなる可能性が高いです。

カード会社にすれば、嘘をついてカードを作ろうとした申込者を信頼することはできないため、金輪際カードを発行しないという措置を採るのです。

実際、カード会社には虚偽申告者をリスト化した社内ブラックと呼ばれるものがあり、社内やグループ会社に共有されています。

そのため万一年収を虚偽申告してしまったのであれば、申込み先のカード会社とは別のカードを作るようにしましょう。

低年収なら楽天カードがオススメ

年収が低く審査に通らないという不安があるのであれば、低年収でも審査通過の可能性が高い楽天カードを申し込むべきです。

楽天カードは楽天市場での買い物の利便性や購買促進のためのポイント付与を目的に発行されているため、楽天市場の顧客をターゲットにしている分、低年収の人でも発行できるのです。

なお楽天カードでは温情発行枠と呼ばれる利用限度額5万円のカードを発行していますが(通常カードは10万円~)、これは貸し倒れ時のリスクを最小に抑えることで返済能力の低い人にもカードを発行するための措置です。

楽天カードは年会費無料かつポイント還元率1%で楽天スーパーポイントが貯まるため、スペックとしても申し分なしです。

楽天カード

| 年会費 | ポイント還元率 | マイル還元率 |

|---|---|---|

| 無料 | 1.0%~3.0% | 0.5%~1.5% |

| 発行日数 | 海外旅行保険 | ETC年会費 |

| 1週間程度 | 最高2,000万円 | 500円 |

- 楽天市場でポイント還元率3%(100円=3Pt)

- ポイントはそのまま楽天市場の買い物に使える(1Pt=1円)

- 新規入会で最大5,000ポイントプレゼント

学生は年収がなくてもカードを作れる

学生は学業が本文であるため、無収入でもクレジットカード審査を通過できます。

というのも学生は近い将来社会人となり、長きに渡って安定した収入を得ることになるため、カード会社はその点を見込んで投資枠として学生にカードを発行するのです。

そのため学生は無収入だからといってクレジットカードを諦めるべきではありません。

とくに「学生のクレジットカード」で紹介しているような学生専用カードには、ポイント高還元なものも多いです。

学生であれば、次に紹介する「三井住友カード デビュープラス」のような学生専用カードを中心に、1枚はクレジットカードを持っておきましょう。

学生にオススメなのは三井住友カード デビュープラス

申し込むべきクレジットカードに迷っている学生のあなたには、三井住友カードの「三井住友カード デビュープラス」をオススメします。

三井住友カード デビュープラスは学生を含む若者向けのカードのため、学生でも審査通過しやすく、常時ポイント還元率1%と高還元だからです。

さらにセブンイレブン、ファミリーマート、ローソンではポイント還元率が3%にるため、よくコンビニをよく利用する学生ならよりお得です。

満26歳以降の最初のカード更新時には若者向けゴールドカードの「三井住友カード プライムゴールド」にランクアップできるので、「将来的にはゴールドカードを!」というあなたにもオススメです。

三井住友カード デビュープラス

| 年会費 | ポイント還元率 | マイル還元率 |

|---|---|---|

| 1,250円 | 1%~3% | 0.6%~1.8% |

| 発行日数 | 海外旅行保険 | ETC年会費 |

| 最短2営業日 | – | 500円 |

- 大手コンビニでポイント還元率3%

- 入会後3ヶ月間はポイント還元率2.5%

- プライムゴールドカードへの切り替えサービスあり

年収は手取りではなく総支給額を申告する

クレジットカードの申込みでは手取りではなく総支給額の年収を申告するようにしましょう。

年収とは源泉徴収票に記載されている総支給額のことを指すため、社会保険料や住民税などが引かれた後の手取り収入を申告してしまうと、カード審査時における年収の評価が不当に低いものとなってしまうからです。

もし最近転職したなどの事情があるのであれば、年収は直近の月給12ヶ月分に、想定される1ヶ月あたりの残業代とボーナス額を加えた金額を申告しましょう。

月給*1+1ヶ月の残業代(想定)+ボーナス(想定)

*1…基本給+残業手当を除く各種手当

ちなみに事業主の人は経費を差し引いた所得を申告することになります。

収入(事業収入)-必要経費=申告年収

まねーぶ・メディアディレクター

クレジットカード・電子マネーの専門家

2012年に株式会社GVのメディアディレクターに就任。

ユーザーファーストなお金のWEBメデイアとして「まねーぶ」を2018年に立ち上げる。

電子マネー、クレジットカードの情報を”とことん”分かりやすく発信します。

1級ファイナンシャルプラン二ング技能士(資産運用)、CFP(R)認定者、DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン・住宅購入のアドバイス)、資産運用などにまつわるセミナー講師(企業向け・サークル、団体向け)を行う傍ら、執筆・監修業も手掛ける。