【クレヒスが原因?】クレジットカードの審査落ちを克服するクレヒスの作り方

- よっぽどのことがない限り、審査落ちなんてしないと思っていたのに…

- 周りは通っているのに、なぜ自分は落ちたのか理解できない

- クレヒスってなに?

クレジットカード審査では、申し込み資格を満たしていても「知らない間にクレヒス(クレジットカードヒストリー)に傷がついていた」「クレヒスがない」ために審査に落ちる場合があります。

しかし、現在クレヒスに傷がある、またはクレヒスがまったくないという状態でも、今から良いクレヒスを作り、将来のカード審査に通過することは可能です。

良いクレヒスがあれば、以下のようなことが可能になります。

- クレジットカード審査に通りやすくなる

- 銀行の住宅ローン審査に通りやすくなる

- カード会社の優良顧客としてカードがアップグレードされる

そこで今回は、クレヒスに傷がつく原因や、カード審査に通過するための良いクレヒスの作り方について解説していきます。

この記事を読めば、現在クレヒスに傷がある・またはクレヒスがまったくないというあなたでも、カード審査に通り、カードを利用した快適な生活が送れるようになりますので、ぜひ参考にしてください。

審査落ちにつながる6つのクレヒスの傷と回復期間

クレジットカード審査では、申し込み資格を満たしていても、クレヒスの傷が原因で審査落ちとなってしまうことが多くあります。

クレジットカードは、申し込み者の信用を基に利用料金を後払いできる仕組みのため、カード会社は、「申し込み者の支払い能力の有無」を重視して審査を行います。

過去のカードやローンの利用履歴であるクレヒスに不安要素があると、「カードを発行してもきちんと支払いをしてくれないのではないか」と疑われ、審査に通過させないのです。

以下のようなクレヒスの傷が原因で、クレジットカードだけでなく住宅ローンの審査に通らないという人も多くいます。

クレヒスは、あなたの知らない間に傷がついてしまっている場合も多くあります。

なぜクレヒスに傷がついてしまうのか、回復期間にはどの程度必要なのか、詳しく見ていきましょう。

カード利用料金の支払い延滞(公共料金の支払い延滞)

カード利用料金の支払いを延滞すると、クレヒスに傷がつき審査落ちの原因となることがあります。

1日でも支払い延滞をした事実は信用情報機関で保管され、審査時に各カード会社が参照できるようになっているからです。

なお、ショッピングでのカード利用だけでなく、公共料金の支払いをカード払いにしている場合も、支払いを延滞をするとクレヒスに傷がついてしまいます。

クレヒスの傷や審査結果への影響度は、延滞期間によって異なります。

2ヶ月以内の支払い延滞

2ヶ月以内の延滞でもクレヒスに傷がつき、審査落ちとなる可能性があります。

カード会社によっては、2ヶ月以内の支払い延滞を「1年間に3回以上」起こした人をブラックリスト扱いとする場合があるからです。

通常2ヶ月以内の支払い延滞の場合、すぐに支払いを行えば金融事故扱いやブラックリスト入りにはならず、審査への影響は少ないとされています。

ただし、1日でも支払いを延滞した事実はクレヒスとして記録されており、カード会社は審査時に申込者の「過去24ヶ月間の支払い状況」を参照することができます。

カードのグレードやカード会社によっては、2ヶ月以内の延滞であっても審査に影響することがあるので注意が必要です。

過去の支払い延滞の記録が不安な人は、延滞をしてから2年以上経過するまでカードの申し込みを避けるようにしましょう。

2~3ヶ月以上の支払い延滞

2~3ヶ月以上の支払い延滞は金融事故扱いとなり、審査通過は難しくなります。

カード会社は申し込み者の「支払い能力の有無」を重視して審査を行うため、金融事故の記録がある人は支払い能力がないと判断され、審査で落とされてしまうからです。

返済完了後、支払い延滞の記録が残る期間は、カード会社が加盟する信用情報機関によって異なります。

- CIC :5年間

- JICC:1年間

- KSC :5年間

カード会社の多くが加盟するCICでは「61日以上または3ヶ月以上の延滞(61日か3ヶ月のどちらかを超えた場合)」は金融事故扱い(ブラックリスト入り)となります。

「延滞期間が61日を越えていても3ヶ月を越えていなければ問題ない訳ではない」ため、注意が必要です。

過去2年間に2~3ヶ月以上の支払い延滞をしてしまった人は、信用情報機関から延滞の記録が消えてからカードに申し込むようにしましょう。

ただし、信用情報機関から延滞の記録が消えるとクレヒスがまったくない状態となり、そのままの状態では審査通過が難しいカードが多いのも事実です。

その場合は、クレヒスがなくても審査通過のできるカードを利用し、良いクレヒスを作ってから別のカードに申し込むことをオススメします。

公式サイトにある3秒診断では、申し込み前に無料で審査の通過可否も確認ができます。

スマホ料金の分割払い・奨学金の延滞

スマホ料金の分割払いや、奨学金の支払い延滞をした場合もクレヒスに傷がつき、クレジットカードの審査落ちにつながります。

カード審査には影響のないと思われがちなスマホ料金や奨学金の支払い延滞ですが、実はカード審査時に大きな影響を与えるのです。

スマホ料金の分割払いの延滞

スマホや携帯料金の分割払いを延滞した場合もクレヒスに傷がつき、返済後5年間はカード審査に通らない可能性が高くなります。

スマホ料金の分割払いは、利用者の信用を基に利用代金が後払いできる「クレジット契約」の一つとして、カード会社が審査時に参照する「信用情報」にも記載されています。

カード会社は申し込み者の「支払い能力」を重視して審査を行うため、スマホ料金であっても延滞の記録があると、カード利用時の支払い能力を懸念して審査に通過させないのです。

- スマホ分割払いの支払い延滞は、5年間信用情報機関に記録が残る

スマホ料金の分割払いを延滞してしまった人は、5年後信用情報機関から延滞の記録が消えてからカードに申し込むようにしましょう。

ただし、信用情報機関から延滞の記録が消えるとクレヒスがまったくない状態となり、そのままの状態では審査通過が難しいカードが多いのも事実です。

その場合は、クレヒスがなくても審査通過のできるカードを利用し、良いクレヒスを作ってから別のカードに申し込むことをオススメします。

公式サイトにある3秒診断では、申し込み前に無料で審査の通過可否も確認ができます。

奨学金の延滞

奨学金の返済を延滞した場合もクレヒスに傷がつき、返済後5年間はカード審査に通らない可能性が高くなります。

- 対象の奨学金:日本学生支援機構(JASSO)の奨学金

実は、日本学生支援機構(JASSO)の奨学金の支払いを延滞や滞納した場合、カード会社が審査時に参照する「信用情報」にその情報が記録されます。

カード会社は申込者の「支払い能力」を重視して審査を行うため、奨学金であっても延滞や滞納の記録があると、カード利用時の支払い能力を懸念して審査に通過させないのです。

- 日本学生支援機構(JASSO)の奨学金の支払い延滞は、5年間信用情報機関に記録が残る

奨学金の支払いを延滞してしまった人は、5年後に信用情報機関から延滞の記録が消えてからカードに申し込むようにしましょう。

ただし、信用情報機関から延滞の記録が消えるとクレヒスがまったくない状態となり、そのままの状態では審査通過が難しいカードが多いのも事実です。

その場合は、クレヒスがなくても審査通過のできるカードを利用し、良いクレヒスを作ってから別のカードに申し込むことをオススメします。

公式サイトにある3秒診断では、申し込み前に無料で審査の通過可否も確認ができます。

審査落ちを繰り返している

カードの審査落ちはクレヒスに傷をつける原因となり、その後6ヶ月間は他社のカードであっても審査通過が難しくなります。

カードの申し込みや審査落ちの記録は「信用情報」として信用情報機関で保管され、各カード会社は、審査時に申し込み者の信用情報を参照して審査を行います。

そのため、申し込みをしたカード会社とは別会社のカードであっても、過去6ヶ月間に審査落ちをした事実は、審査時に確認できてしまうのです。

短期間に複数のカードに審査落ちをしている記録があると、カード会社から「お金に困っている人」だと判断され、新たな申し込み先の審査でも落とされてしまいます。

一度審査に落ちてしまったら、6ヶ月が経って信用情報から審査落ちの記録が消えてから別のカード会社のカードに申し込みましょう。

系列会社も含め、再び申し込みをしても審査落ちをする可能性が高くなるため、別の会社のカードに申し込むことをオススメします。

キャッシング残債が多い・換金性の高い高額商品の購入

キャッシング残債が多い場合や、換金性の高い商品の購入履歴があると審査に通りにくくなる場合があります。

それぞれ詳細を確認していきましょう。

キャッシング残債が多い

キャッシングの残債が多いとクレヒスに傷がつき、新たなクレジットカードの審査に通りにくくなります。

カード会社は申し込み者の「支払い能力」を重視して審査を行うため、キャッシング残債が多いと「お金に困っている」と判断され、審査で落とされてしまう可能性があるからです。

クレジットカードのキャッシング額やカードローン借入れ額の総額は、利用者の年収の1/3を超えてはいけないと法律(総量規制)で定められています。

キャッシング残債が多い人は、繰り上げ返済を行ってキャッシング額や件数を減らしておくことをオススメします。

総量規制についての詳細は、日本貸付業協会の公式ページお借入れは年収の3分の1までを参照してください。

換金性の高い高額商品の購入

大量のギフト券や高級時計など、換金性の高い高額商品の購入履歴は、クレジットカードの審査時にあまりよい印象を与えません。

換金性の高い商品の購入は「クレジットカードの現金化」(クレジットカードで購入したものを転売して現金化すること)を疑われる可能性があるからです。

実際にクレジットカードの現金化を行うと、クレジットカードの利用規約に抵触し、カードは利用停止となります。

特にキャッシング利用を使い切っている場合は、高額商品の購入により、クレジットカード会社に不信感を持たせるため、注意が必要です。

多重申し込み・短期解約

短期間に複数のカードに申し込みをしたり、解約をするとクレヒスに傷がつき、審査落ちにつながる場合があります。

それぞれの詳細を見ていきましょう。

多重申し込み

1ヶ月に3枚程度のクレジットカードに申し込む多重申し込みは、クレヒスに傷がつき、審査落ちとなる可能性があります。

カード会社は申込者の「支払い能力」を重視して審査を行うため、1ヶ月に3枚程度のカードに申し込んでいると「お金に困っている」状態を疑われ、審査落ちをしてしまう場合があるからです。

クレジットカードの申し込みに関する記録は6ヶ月間信用情報機関で保管され、各カード会社が審査時に参照できますが、6ヶ月が経つと記録が抹消されます。

多重申し込みをしてしまった人は、6ヶ月間を開けてから別のカード会社のカードに申し込みをしましょう。

一度落ちたカード会社の審査には通らない場合が多いので、別のカード会社のカードへの申し込みをオススメします。

短期間でのクレジットカードの解約

短期間でのクレジットカードの解約も、クレヒスに傷をつけ審査に影響する場合があります。

短期間での解約は特典目的の入会と見なされ、クレジットカード会社にとってはメリットがないからです。

多重申し込みをした場合の記録は6ヶ月で抹消されますが、短期解約時は5年間情報が残ってしまうのです。

特典を目当てに多くのクレジットカードに申し込み、すぐに解約してしまう事のないよう、注意しましょう。

金融事故

金融事故を起こすとクレヒスに大きな傷がつくほか、問題の解消後も長期にわたりカード審査に通過することができなくなります。

金融事故を起こした記録は、問題の解消後も一定期間は信用情報機関で保管され、各カード会社が審査時に参照できるようになっています。

クレジットカードは申込者の「支払い能力の有無」を重要な基準の1つとして審査を行うため、金融事故の記録があると支払い能力がないと見なされ審査落ちをしてしまうのです。

金融事故といっても、その種類やカード会社が加盟する信用情報機関によって情報の保管期間は異なります。

| 事故情報 | CIC | JICC | KSC |

|---|---|---|---|

| 61日以上の滞納 | 5年 | 1年 | 5年 |

| 強制解約 | – | 5年 | 5年 |

| 債務整理(任意整理) | – | 5年 | 5年 |

| 自己破産 | 5年 | 5年 | 10年 |

| 個人再生 | – | 5年 | 10年 |

(例)CICに加盟するカード会社で61日以上の延滞をし、2年で完済した場合

7年間はCICに金融事故の記録が残ります。

(返済期間2年+CICでの情報保管期間5年)

金融事故を起こした日からではないため、注意してください。

あなたのクレヒスの状態は信用情報機関を通して確認できる

カード会社が審査時に参照しているあなたのクレヒスの状態は、信用情報機関への問い合わせで確認することができます。

信用情報機関では、カードやローンの利用履歴であるクレヒスに加え、利用者の生年月日や保有カードの契約内容などを「信用情報」として管理しています。

信用情報の中身を確認することで、あなたのクレヒスに傷がついているか、審査落ちとなっている原因は何かがわかるのです。

この章では、信用情報機関や信用情報の確認方法について解説していきます。

まずは、あなたの利用しているカード会社がどの信用情報機関に加盟しているのかを確認しましょう。

信用情報機関には3種類あり、異なる金融機関が加盟している

信用情報機関には3種類あり、それぞれに異なる会員(金融機関など)が加盟しています。

各信用情報機関に加盟している主な会員は、以下の通りです。

- CIC:

クレジットカード会社・携帯電話会社

信販会社・保険会社・消費者金融会社など - JICC:

クレジットカード会社・消費者金融会社

保証会社・信販会社・リース会社など - KSC:

銀行・銀行系クレジットカード会社・協同組合など※楽天銀行やソニー銀行などのネットバンクは、JICC・KSCの両方に加盟

各カード会社は、自社のカード利用者の「支払い延滞や審査落ち」といったクレヒスを加盟する信用情報機関に共有します。

3つの情報機関はCRINというネットワークを通じて、お互いが保有する信用情報を交換し合っており、これにより利用者への過剰な貸付や、金融事故の発生防止をしています。

そのため、各カード会社は審査時に信用情報機関を通して、申し込み者のクレヒスの状態を確認し、その内容も含めて審査結果を出しているのです。

信用情報に記載されている内容

多くのカード会社が加盟するCICでは、信用情報に以下3種類の内容が記載されています。

申し込み情報

申し込み情報はクレジットカード申し込み時に登録され、信用情報機関で6ヶ月間保管されます。

カード審査時には「申し込み者の支払い能力の調査」のために照会されます。

- 本人識別情報

氏名、生年月日、電話番号など - 申込内容に関する情報

商品名、契約予定額、支払予定回数

照会会社など

クレジット情報

クレジット情報はクレジットカードの契約締結後に登録され、そのカードの保有期間中は永遠に、解約後は5年間信用情報機関で保管されます。

カード審査時には、「他社と締結した契約内容や支払い状況の調査」のために参照されます。

- 本人識別情報

氏名、生年月日、勤務先

勤務先電話番号など - 契約内容に関する情報

契約日、契約の種類

(本人契約/保証人契約)

商品名、支払回数、契約額 - 支払いに関する情報

残債額、請求額、入金額、入金履歴

異動有無、異動発生日、延滞解消日など - 割賦販売法対象商品の支払い状況に関する情報

割賦残債額、年間請求予定額、遅延有無など

- 貸金業法対象商品の支払い状況に関する情報

確定日、貸付日、出金額、遅延の有無など

利用記録

利用記録はクレジットカード利用途上で登録され、信用情報機関でカード利用日より6ヶ月間保管されます。

- 本人識別情報

氏名、生年月日、電話番号など - 利用した事実に関する情報

利用日、利用目的、利用会社名など

なお、信用情報を確認し、身に覚えのない記録や事実と異なる登録がある場合は、信用情報機関を通して、クレジットカード会社(信用情報の登録元)に調査を依頼する事ができます。

調査の結果、事実と異なる登録があった場合は、クレジットカード会社が内容を修正します。

信用情報の請求に必要なもの

信用情報の請求には、以下3点が必要となります。

いずれも忘れてしまうと信用情報の請求ができないため、しっかり準備しておきましょう。

- 登録情報開示申込書

- 手数料(500円~1,000円)

ネットや郵便など請求方法による - 本人確認書類(身分証明書)

本人確認書類は、以下のいずれか2点を用意しましょう。

- 運転免許証

- 運転経歴証明書

- マイナンバーカード(個人番号カード)

- パスポート

- 写真つき住民基本台帳カード

- 各種障がい者手帳

- 在留カード

- 特別永住者証明書

- テキストテキスト

上記の中で1点しか用意ができない場合は、以下からも1点用意をしてください。

- 各種健康保険証

- 各種年金手帳

- 住民票

- 戸籍謄本、もしくは戸籍抄本

- 印鑑登録証明書

信用情報の請求方法

各信用情報機関に登録されている信用情報は、以下の方法で開示請求ができます。

- CIC:

・インターネット

クレジットカード払いのみ

・郵送(手数料1,000円)

・窓口(手数料500円) - JICC:

・インターネット

開示受付サービスアプリが必要

・郵送(手数料1,000円)

・窓口(手数料500円) - KSC:

郵送のみ(手数料1,000円)

インターネット上の申し込みページや請求手順の詳細は、各信用情報機関のホームページを参照してください。

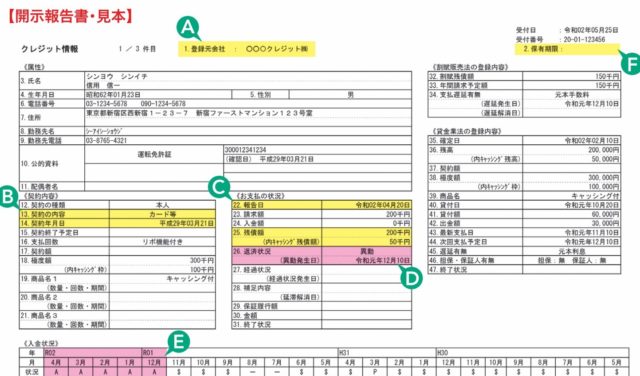

請求した信用情報の見方

画像引用元:CIC公式サイト信用情報開示報告書の見方

自分の信用情報が手元に届いたら、以下の2つのポイントを確認しましょう。

ここでは、多くのカード会社が加盟するCICの「開示報告書」を使って確認ポイントを解説していきます。

「入金状況」

報告書の下部にある「入金状況」の欄には、カード会社やローン会社への返済履歴(過去24ヶ月分)が記載されています。

入金状況欄に「$」の記載があれば、該当月の支払いが問題なく行われている証拠です。

つまり、良いクレヒスを積み上げられている証拠の一つとなるのが、入金状況欄に「$」が多く並んでいる状態なのです。

一方、「A」や「P」が3つ以上並んでいる場合は、金融事故(いわゆるブラックリスト入り)として情報が記録されている可能性があります。

| 記号 | 記号の意味 |

|---|---|

| $マーク | 請求通りに支払いが行われた |

| Aマーク | 入金が行われた |

| Pマーク | 契約者の事情とは無関係の理由で入金がなかった |

| Rマーク | 契約者の事情とは無関係の理由で入金がなかった |

| Bマーク | 契約者以外から支払われた |

| Cマーク | 入金されていないがその理由がわからない |

| -マーク | クレジットカードの利用がなかった 請求も入金もなかった |

| 空欄 | クレジットカードの利用がなかった カード会社から情報の更新がなかった |

カードを利用した月は期日までに必ず利用料金を支払い、入金状況欄に「$」マークが並ぶようにすることで、クレヒスに傷をつけずカード審査にも通りやすくなります。

「お支払いの状況」(異動情報)

報告書の中央部にある「返済状況(異動発生日)」欄に【異動】と記載されている場合は、金融事故を起こしている状態となります。

金融事故を起こしている=ブラックリスト入りの状態であるため、異動情報が抹消されるまでの最低5年間はカード審査の通過ができなくなります。

異動情報の正確な保管期限は、開示報告書の右上「保有期限」に記載されています。

保有期限に記載された日付を過ぎるまでは、カードの申し込みは避けるようにしましょう。

異動情報のある状態で申し込みをしても審査落ちの可能性が高く、審査落ちをするとさらにクレヒスを傷つけてしまいます。

なお、「3.1終了状況」に以下のいずれかが記載されている場合も、金融事故としてブラックリスト入りしている状況となります。

- 貸し倒れ

- 本人以外弁済

- 法定免責

金融事故内容の詳細や、どのくらいの間情報が信用情報機関に保管されるかについては金融事故を参照してください。

良いクレヒスは公共料金・スーパーでのカード払いで作れる

良いクレヒスとは、毎月一定額の利用があり、支払い延滞や金融事故がない状態を表します。

良いクレヒスを作る1番の方法は、公共料金などの固定費や、スーパー・コンビニでの買い物をカード払いにして延滞なく支払うことです。

良いクレヒスが作れると、クレジットカードや住宅ローンの審査に通りやすくなるほか、カードのグレードアップや限度額の引き上げにもつながりますので、しっかり確認していきましょう。

公共料金などの固定費をカード払いにする

公共料金などの固定費をカード払いにすると、継続的に安定したクレヒスを作ることができます。

公共料金などの固定費は毎月一定額の支払いが発生するため、カードを利用して延滞なく支払うことで、継続的に良いクレヒスを作ることができるからです。

クレジットカード決済で支払いができる公共料金や固定費には、以下のようなものがあります。

- 電気

- ガス

- 水道

- 新聞

- NHK受信料

- 携帯料金

- 国民年金保険

- 固定資産税

- インターネット通信料

- 自動車保険料

なお、クレジットカードの引き落とし口座は、給与口座など常に十分な金額が入っている口座を指定しましょう。

給与口座のように毎月一定の金額が入金される口座であれば、万が一引き落とし日を忘れてしまっても、支払い延滞となる可能性が低いからです。

- うっかり支払い期日を忘れてしまった

- 期日は認識していたが、クレジットカードの引き落とし専用口座にお金が入っていなかった

上記のような理由で支払い延滞をしてしまう人は多くいます。

スーパー・コンビニの支払いをカード払いにする

日々の買い物をカード払いにすることでカードの利用額が大幅に上がり、良いクレヒスを作ることができます。

クレジットカード会社の収入源は、クレジットカード利用時に発生する手数料です。

1回の利用額が少額でも、定期的にクレジットカードを利用している会員は、その後の利用回数や利用金額の増加が期待できます。

定期的にクレジットカードを利用し、支払い延滞を起さないことで、クレジットカード会社から将来の優良顧客の可能性を見込まれ、審査にも通りやすくなるのです。

なお、少額をクレジットカードで支払うことには、抵抗のある人も多いかもしれませんが、コンビニやスーパーでは一定金額以下の買い物はサイン不要で決済ができます。

スーパーでは3万円以内、コンビニでは1万円以内でサインレス決済が可能です。

現金の支払いに比べ決済スピードも早く、かつクレジットカードのポイントも貯まるので、日々の買い物でのカード利用をオススメします。

クレヒスがない人がカード審査に通過するための2つのポイント

30歳以上でクレヒスがないと審査に通りにくくなりますが、一生クレジットカードが作れないわけではありません。

これまでに一度もカードを持ったことがない人でも、クレヒスを作る方法があるからです。

クレヒスがない人が審査落ちをしてしまうのは、クレヒスがないことで過去に金融事故を起こした人と区別がつかず、カード会社に過去の金融事故を疑われてしまうことが原因です。

金融事故は、問題解消後5~10年が経つとカードの利用履歴が信用情報から抹消され、その後は利用履歴がまったくない状態=カードを持ったことのない人と同じ状態になります。

社会に出て一定の年数が経つ30歳以上でカードを持ったことがない場合、「過去に金融事故を起こしたのではないか」とカード会社に疑われ、審査に落ちてしまうのです。

現在、クレヒスのない人は以下の2つを実施して良いクレヒスを積み上げましょう。

良いクレヒスが積み上げられると、カードに審査通過できるようになりますので、ぜひ内容を確認してください。

クレヒスがない人でも作れるカードで実績を積む

現在30歳以上でクレヒスがない人は、クレヒスがなくても審査通過のできるカードを作り、延滞なく利用することで良いクレヒスを積み上げましょう。

クレヒスがなくても審査通過ができる、まねーぶオススメのカードは、ACマスターカードです。

ACマスターカードは、30歳以上ではじめてカードに申し込む人だけでなく、以下のような人にオススメです。

- クレヒスがない

- 過去に金融事故を起こしている

- 審査落ちをくり返している

- 審査が不安

30歳以上で、はじめてクレジットカードを申し込むという人でも、ACマスターカードであれば審査に通る可能性があります。

ACマスターカードは、他社と異なる独自基準で審査を行い、他社での審査落ちに関わらず、申し込み時に安定した年収(100万円程度)があればカードを発行してきた実績があるからです。

審査が不安な人は、3秒診断を行いクレジットカードの申し込み前に発行可否を確認することもできます。

審査時間は最短30分、最短即日発行も可能なため、すぐにクレジットカードが必要な人にもオススメです。

- クレヒスのない人でも発行できる

- 審査落ちをした人にも発行実績あり

- 年会費は永年無料!コスト0でクレヒスを積み上げられる

個人情報の入力なしで診断可能

スマホ料金を分割払いで延滞なく支払う

スマホ料金の分割払いを延滞なく支払うことも、良いクレヒスを作りのポイントです。

大手携帯電話会社も信用情報機関(CIC)に加盟しており、携帯電話端末の分割払いの記録は信用情報機関に保管されるからです。

携帯電話の本体代金を分割払いで支払うことは、ローンを組んでいるのと同じ状態です。

支払いを延滞せず、毎月しっかり支払いを行った事実は信用情報機関に記録され、良いクレヒスとなります。

最上天晴

株式会社GV・メデイアディレクター、クレジットカード・電子マネーの専門家。早稲田大学卒業後、日之出出版、扶桑社、主婦の友社で20年に渡り、雑誌・書籍の編集に携わる。2012年に主婦の友社を退社し、株式会社GVのメディアディレクターに就任。 2018年にまねーぶを立ち上げ、現在まねーぶの運営責任者と編集長を務めている。