クレジットカードは学生(大学生・専門学生)に必要なものなのか?

「クレジットカードは大学生(専門学生)である自分に必要なものなのか?」

スマホ決済が台頭してキャッシュレス社会が身近になる現代でこの疑問を抱える方は多いと思います。

そこで本記事では学生でもクレジットカードが必要になる場面や学生がクレジットカードを持つメリットを紹介していきます。

本記事を読みクレジットカードが必要だと感じたらカードを申し込みましょう。

また、実際にカードが必要だと判断された方向けに、当編集部厳選の学生にオススメのカードとクレジットカード利用上の注意点も紹介していきますので、併せて活用して下さい。

学生がクレジットカードを持つメリット

学生の方がクレジットカードが自分にとって必要かどうかを知るには、クレジットカードのメリットを知っておくこと良いと思います。

ここではクレジットカードのメリットを紹介していきます。

紹介するメリットの中で自分が利用したいと思うものがあった学生の方は、是非クレジットカードの利用を検討してみてください。

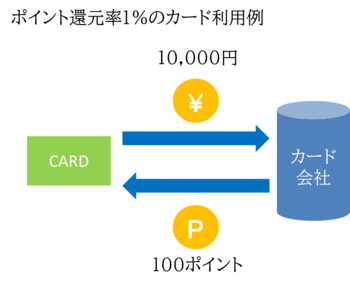

カード利用額に応じてポイントが貰える

クレジットカードのメリットの1つにポイントサービスがあります。

クレジットカードはポイントカードと同じ様に、その利用額に応じてポイントを貰うことができるのです。

多くのカードでは100円利用当たり0.5円相当(ポイント還元率0.5%)のポイントを貰うことができますが、中には楽天カードやヤフーカードなど100円利用あたり1円相当(ポイント還元率1%)のポイントを貰えるカードもあります。

貯まったポイントは「アイテム・Amazonギフト券等の商品券との交換」、「Tポイント等の他社ポイントへの移行」、「Suica等の電子マネーへのチャージ」、「キャッシュバック」等に利用可能です。

学生の方でクレジットカードを申込む場合はより多くのポイントを貰えるカードがオススメです。

具体的にはポイント還元率1%(100円利用あたり1円相当)以上のカードに申し込むようにしましょう。

当編集部がオススメするポイント還元率1%以上のカードは三井住友カード デビュープラスです。

三井住友カード デビュープラスは25歳以下の方限定で発行可能なカードで、その年会費は実質無料(年1回の利用で翌年度無料)となっています。

ポイント還元率が常に1%で入会後3ヶ月間は2.5%の超高還元のポイント付与を受けることができます。

支払いの管理が楽になる

クレジットカードのメリットには「支払いの管理が楽になる」ということもあります。

クレジットカードの利用分の支払いは1ヶ月単位の利用額を翌月の指定日にまとめて支払う形式となっています。

具体例を挙げると、エポスカードで支払日を毎月4日に設定した場合は4月5日~5月4日の利用総額をまとめて6月4日に支払う形となります。

つまりエポスカード(クレジットカード)なら4月5日~5月4日の間(1ヶ月間)にカード払いした公共料金や食費、医療費、書籍代等の様々な支払いを6月4日(特定日)にまとめることができるのです。

「あの日にあれの支払いがあって、この日にあれの支払いがあって」と1つ1つの支払い日を覚えておく必要が無いので日々の支出が楽になります。

クレジットヒストリーが蓄積する

クレジットカードは利用することでクレジットヒストリーが蓄積します。

クレジットヒストリーとは信用取引の履歴のことでクレジットカードやローンの利用によって積み重なっていきます。

このクレジットヒストリーはカード会社や信販会社等によって共有されていて、カードやローンの審査材料として利用されます。

クレジットカードなら毎月利用して支払日までに支払うことで、それが信用できる良い取引履歴と認識され、カード審査やローン審査に有利に働くようになるのです。

※支払い遅延の繰り返しや長期の支払い遅延は信用の無い悪いクレジットヒストリーとなり、カード審査等に悪影響を及ぼします。

学生でもクレジットカードが必要になるのはどんな時?

クレジットカードは時と場合によって学生にとっても必要なものとなります。

そこでまずはどういった場面で学生はクレジットカードが必要になるのかを見ていきましょう。

もし当てはまる項目がある学生の方はクレジットカードが必要になる可能性が高いと言えますよ。

海外旅行に行く場合はクレジットカードが必要

学生の方は海外旅行に行く際にクレジットカードが必要になる可能性が高いです。

海外ではホテルのチェックイン時にクレジットカードの提示を求められますが、この時にカード未保有を理由に提示をしなかった場合はデポジット(預かり金)を現金で支払う必要があります。(50~100ドル程度)

デポジットは追加料金発生の際の保険としてホテルが預かるお金で、もし何も追加料金が発生しなかった場合には全額返金されますが、少なくないお金を預ける以上不便になることに変わりありません。

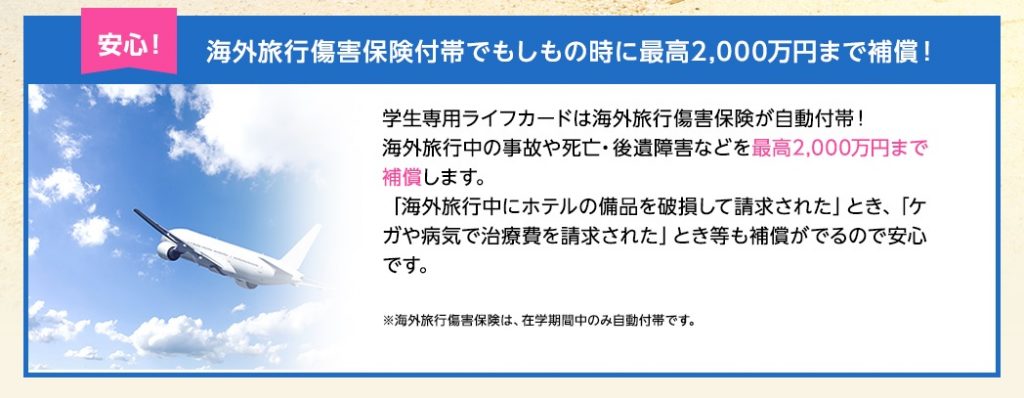

また、クレジットカードには海外旅行時のケガ・病気・トラブルに対して補償金を出してくれる海外旅行傷害保険が付帯しているものが多いです。

※学生専用ライフカードの海外旅行傷害保険の例

条件さえ満たせば無料で利用できる保険なので、是非学生の方でこれから海外旅行に行く方は、クレジットカードの入手を視野に入れてみて下さい。

なお、当編集部がオススメする海外旅行傷害保険付きのオススメクレジットカードは学生専用ライフカードとMUFG イニシャルカードの2枚です。

イニシャルカードは三菱UFJニコスの発行する年会費無料(在学中のみ)カードです。

最高2,000万円の海外旅行傷害保険が自動付帯しているので海外旅行を検討している学生の方にオススメです。

また、イニシャルカードは5年後の自動更新のタイミングで原則MUFGカードゴールドにグレードアップするのも魅力です。

MUFGカードゴールドは年会費が格安のゴールドカードなので、社会人になったら年会費をなるべくかけずにゴールドカードを持ちたい方にもオススメです。

満18歳以上満25歳以下の学生限定で作成できるクレジットカードです。

年会費無料で最高2,000万円の海外旅行傷害保険が自動付帯している海外旅行に強いカードです。

また、海外でのクレジットカード利用では5%キャッシュバックが受けられます。

海外アシスタンスサービス「LIFE DESK」で旅行のサポートを受けられる点も魅力です。

LIFE DESKは世界主要都市20ヶ所と東京に設置された窓口や電話から海外旅行のサポートを受けられるサービスで、渡航先の情報提供やホテル・レストラン等の予約サポート、病気やケガ時の病院の手配等のサービスを受けられます。

格安スマホの端末購入にはクレジットカードが必要

格安スマホの端末購入時にはクレジットカードが必要になる可能性があります。

ソフトバンク・KDDI・docomoの3社はクレジットカードなしで端末の分割購入が可能ですが、格安スマホではそうした支払い方法を受け付けていない所が数多くあります。

例えば以下の格安スマホではクレジットカードなしでの端末の分割支払いは不可能です。

● mineo

● イオンモバイル

● DMMモバイル

※楽天モバイル以外はクレジットカード無しの端末購入不可

収入が低くて安定しない学生の身分であればスマートフォンの一括払いは難しいでしょう。

その為、学生の方が格安スマホの端末を購入する際には、分割払い用にクレジットカードが必要になる可能性が高いと言えるのです。

ネットショッピングを利用する時にはクレジットカードが必要

ネットショッピングを利用する際にはクレジットカードが必要になる可能性があります。

ネットショッピングの支払い方法には銀行振込み、代引き、電子マネー支払い、コンビニ決済等の様々な支払い方法がありますが、店舗によって利用可能な支払い方法は異なります。

お店によってはクレジットカード払いのみ可能といったような所もありますので、学生でもクレジットカードが必要な場面もあります。

また、銀行振込み、代引き、電子マネー支払い、コンビニ決済は何れもクレジットカードと比べると利便性や手数料の面で劣りますし、クレジットカードの場合は利用額に対するポイントも付与されます(後ほど詳述)。

ネットショッピングをするのであればクレジットカードを入手しておいた方が便利でお得です。

ETCカードを利用する時にはクレジットカードが必要

ETCカードを利用したい時もクレジットカードが必要になる可能性が高いです。

ETCカードはETCを利用する際に必要となるカードで、個人が発行する場合は次の2種類のETCカードの中から選択することとなります。

| 比較項目 | ETCカード(クレジットカード) | ETCパーソナルカード |

| デポジット | なし | 月の平均利用額の4倍*1 |

| 年会費 | 無料~ | 1,234円 |

| 発行元 | カード会社 | 高速道路6会社の共同発行 |

| カード利用時のポイント付与 | あり | なし |

*1…平均利用月額0~5,000円のデポジットは20,000円、5,001~10,000円のデポジットは40,000円、10,001円~15,000円のデポジットは60,000円、15,001円~20,000円のデポジットは80,000円

ETCパーソナルカードはクレジットカード無しで発行できるETCカードですが、月の平均利用額の4倍となる額(最低2万円~)をデポジットとして支払う必要があります。

デポジットは保証金なのでお金を取られるわけではありませんが(解約時に返金されます)、それでも最低2万円の支払いは学生にとっては重い負担となるのでETCパーソナルカードは手が出にくいでしょう。

また、1,234円の年会費がかかることやカード利用時のポイントが付かないことも、クレジットカードのETCカードと比べた時のデメリットポイントです。

こうした理由から、学生の方がETCカードを利用する際にはクレジットカードが必要になる可能性があります。

学生がクレジットカードを利用する上での注意点

クレジットカードは基本的にはメリットしかありませんが、利用方法次第では手数料を取られたりするので注意が必要です。

ここではクレジットカードを損なく利用するためにこれからクレジットカードを使う学生の方に注意して欲しい点をまとめています。

分割払い・リボ払い・ボーナス2回払いは利用しない

学生がクレジットカードを利用する際には、分割払いとリボ払い、ボーナス2回払いは手数料がかかるので利用しないようにしましょう。

利用額を翌月に全額支払う一括払いと翌月と翌々月に半額ずつ支払う2回払い、ボーナス1回払いは手数料がかかりませんので、学生の方はこれらの支払い方法のみの利用に留めるのがオススメです。

分割払いとリボ払い、ボーナス払いは少しだけ構造が複雑な支払い方法なので、以下で簡単に解説します。

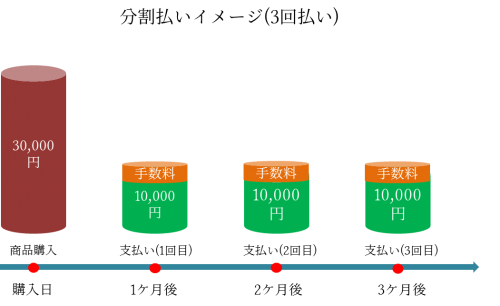

分割払い

分割払いは代金を任意の月数に分割して支払う方法です。

(商品の購入価格 + 手数料) ÷ 指定の月数が毎月の支払い額になり、支払い期間は指定の月数と同じになります。

指定の月数が長いほど手数料は高くなります。

以下は三井住友VISAカードで5万円の商品購入に分割払いを利用した場合の手数料の違いですが、支払いの月数が多いほど手数料が高くなっていることが分かるかと思います。

| 分割回数 | 実質年率(%) | 分割手数料 |

| 3回3ヵ月 | 12.00 | 1,005円 |

| 5回5ヵ月 | 13.25 | 1,675円 |

| 6回6ヵ月 | 13.75 | 2,010円 |

| 10回10ヵ月 | 14.25 | 3,350円 |

| 12回12ヵ月 | 14.50 | 4,020円 |

| 15回15ヵ月 | 14.75 | 5,025円 |

月収が少なくて安定しない学生の方にはオススメしない支払い方法です。

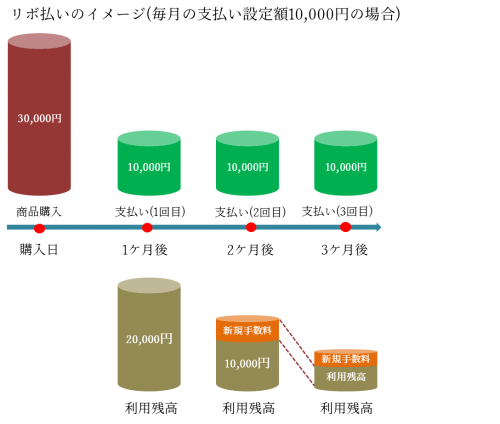

リボ払い

リボ払いは設定した毎月の支払い額を支払う方法です。

設定の金額を利用額が下回っている場合は手数料はかかりませんが、設定額を利用額が上回っている場合は支払って残った金額(利用残高と言います)に対して手数料がかかります。

手数料は利用残高の額に対して実質年率15%程度の利息が付く形なので、利用残高が多いほど手数料は高くなります。

利用残高は無くなるまで利息がかかりますし、毎月設定の支払い額を超える利用がある場合には、その都度新規の利用残高が既存の利用残高に積み重なっていきます。

収入が少なく(或いは無い)安定もしない学生の身分で利用すべきではありません。

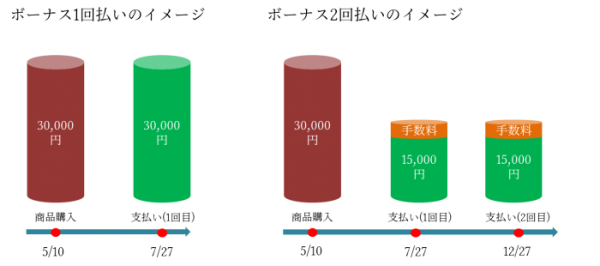

ボーナス払い

ボーナス払いは利用額をボーナスシーズンに支払う方法です。

クレジットカードのボーナス払いにはボーナス1回払いと2回払いの2種類があるのですが、これらの支払い方法を楽天カードを具体例に説明します。

楽天カードのボーナス払いは利用月と支払い月が次のように定められており、利用者は利用日が含まれる利用期間に応じた支払い月に、支払いを行うことになります。

| 利用期間 | 支払い月 | |

| 夏季 | 2/1~6/末 | 6月・7月・8月 |

| 冬季 | 8/1~11/末 | 12月・1月 |

つまり、2/1にボーナス払いを利用した場合は夏のボーナスシーズンである6~8月の間に支払いを行うことになるのです。

ボーナス1回払いは利用期間に応じた支払い月に全額を一括で支払う方法で、手数料はかかりません。

ボーナス2回払いは支払い額を半額+手数料にして、残りの半額+手数料をさらに次の支払い月に回す方法です。

ボーナス2回払いの方が支払いを先に延ばせる分魅力的かもしれませんが、ボーナス2回払いには手数料がかかるので学生にはオススメできません。

※楽天カードでボーナス2回払いを利用して50,000円の買い物をした場合、手数料は1,750円かかります。(実質年率13.89%)

カード規約に違反しない

クレジットカードを利用する際に注意しないといけないのが規約違反です。

カードを申し込む際には規約に同意する必要があるので、その際に規約は必ず目を通しておきましょう。

学生の方に特に注意して欲しい規約違反は以下の通りです。

● クレジットカード現金化

● カード裏面のサイン未記入

それぞれ簡単に解説をしていきます。

カードの貸与

クレジットカードは友人や恋人、家族であっても貸与してはいけません。カードの貸与を行った場合は当該カードの強制解約になる可能性があります。また、詐欺罪として罪に問われる可能性もありますので注意しましょう。

クレジットカードの現金化

クレジットカードのショッピング機能を現金入手の目的で利用するあらゆる行為はクレジットカードの現金化と呼ばれます。具体的にはカードで購入した商品の利用額支払い前の転売等の行為が該当します。クレジットカードの現金化はカード規約違反で強制解約になるだけでなく詐欺罪で罪に問われる可能性もあるので注意しましょう。

カード裏面のサイン未記入

クレジットカードの裏面にはサイン欄がありますので、クレジットカードが届いたらすぐにカード裏面にサインをするようにしましょう。裏面にサインが無い場合、紛失・盗難時の不正利用被害に対する補償が受けられなくなります。

支払いを滞納しない

レンタルビデオ屋同様に遅延損害金がかかるので、クレジットカードの支払いは滞納しないようにしましょう。

遅延損害金は以下の計算式で求めることができます。

具体例を挙げておくと、10万円の支払いを7日遅れで支払ったとしたら遅延損害金は400円となります。

また、クレジットヒストリーに傷が付くのも滞納を避けるべき理由です。

クレジットヒストリーはカード会社や信販会社等に共有されている過去の信用取引の履歴ですが、ここに滞納の記録が残っているとカードやローン等の審査が不利になるので注意しましょう。