一度落ちたクレジットカード審査、期間を開けないと次の審査は通らない!

クレジットカードで審査落ちしてしまうと、次回はいつ申し込むべきなのか迷ってしまいますよね。

実際すぐに同じカードを申し込んでも審査落ちしてしまうでしょうから、以下のように悩んでしまうはずです。

「次回はどんなカードに申し込むべき?」

「次回のカード審査通過率を上げる方法は?」

結論から言うと、クレジットカードに審査落ちした場合は6ヶ月後に流通系カードを申し込むのが理想です。

しかし「そんなに待っていられない!」という人もいるでしょう。

そこで本記事では次回のカード申込みで審査通過率を上げる方法や次回申込時のオススメカードに加え、すぐにクレジットカードが欲しいあなたに向けたオススメカードも紹介していきます。

あなたは本記事を読むことで、最短であなたに合ったクレジットカードを入手することができます。

クレジットカードの申込みは半年に1回が理想

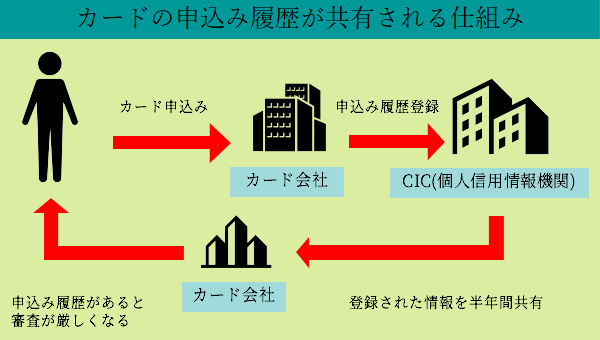

カードの申込み履歴は個人信用情報機関のCICに半年間残り、その間のカード審査通過率は下がってしまうため、次回のカード申込みは履歴が消える半年後が理想です。

カード会社は審査時にCICのカード申込み履歴を参照し、半年以内に申込み履歴がある人は本命で自社カードを申し込んでいない、言い換えればメインで利用してくれる可能性の薄い人と判断するため、審査を厳しくするのです。

そのためクレジットカードの再申込みは前回の申込みから半年空けるのが理想なのですが、一方で「半年間も待っていられない!」という人は多いでしょう。

そこで次ではカード審査に落ちた直後でも審査通過可能性があるクレジットカードを紹介していきます。

半年も待てない人にはACマスターカードがオススメ

カードの申込みは半年ごとに1回が理想ですが、次の申込みまで半年も待てないというのであれば、ACマスターカードへの申込みをオススメします。

ACマスターカードの審査は現在の収入があることを重視したアコムの独自基準により行われるため、他社カードに落ちたばかりの人でも審査通過の可能性があるのです。

具体的には、公式サイトで”パート・アルバイトの方もOK”と名言されているように、パートやアルバイト相当の年収があれば審査通過が可能です。

なお厚生労働省の「平成30年賃金構造基本統計調査 結果の概況」によれば、正社員・正職員以外の年収は209万円となっています。

雇用形態別の賃金をみると、男女計では、正社員・正職員323.9千円(前年比0.7%増、年齢41.9歳、勤続13.0年)に対し、正社員・正職員以外209.4千円(同0.7%減、年齢48.3歳、勤続8.7年)となっている。

引用元:厚生労働省「雇用形態別にみた賃金」

そのため、一時的でも良いからクレジットカードが欲しいという人で、年収が200万円程度であればACマスターカードを申し込むことをオススメします。

ACマスターカードは年会費無料かつ利用額の0.25%がキャッシュバックされるお得なクレジットカードで、最短即日発行が可能です。

また年収、年齢、カードローン他社お借入状況の3項目を入力するだけで、カード発行の可能性を診断できる3秒診断も利用可能なので、まずは公式サイトで自分のカード発行可能性を試してみましょう。

- 最短即日発行のスピード審査

- 年会費無料

- 利用額の0.25%キャッシュバック

次回審査の通過率を上げる方法3選

クレジットカードの審査に一度落ちてしまったあなたには、以下の3つの方法でカード審査の通過率を高めることをオススメします。

以下では上記3つの方法を詳しく紹介していきます。

審査に通過しやすい流通系カードを選ぶ

次回のクレジットカードの申込みで発行可能性を高めたいのであれば、審査基準がやさしい流通系カードへの申込みがオススメです。

流通系カードはイオンや楽天といった店舗、ECサイト運営時業者が自社の店舗やサイトを利用してもらうために発行するカードなので、幅広い層がターゲットとなり、発行されやすいのです。

例えば、イオンカードはイオンでのポイント還元率が2倍の1%、楽天カードは楽天市場でのポイント還元率が3倍の3%となっています。

他にも流通系カードには以下のようなものがあります。

ヤフーショッピングで3%還元

・イオンカード

イオングループ店舗でポイント常時2倍

・セブンカード・プラス

セブン-イレブンでポイント2倍&ボーナスポイント付与

一方で審査通過率を重視するなら、銀行が発行する銀行系カードは避けるようにしましょう。

銀行系カードは純粋なカード利用による収入を目的として発行されるカードのため、以下のような観点から厳しく審査が行われるからです。

・貸し倒れは起こさなそうか(年収が安定する雇用形態や勤め先か)

流通系カードでオススメなのは楽天カード

流通系カードを申し込むなら、中でもとくに間口を広くして審査を行っている楽天カードがオススメです。

楽天カードは、一般的なカードの利用限度額が最低10万円~なのに対し、最低5万円~としているため、カード発行の審査基準が他社よりも低くなっているのです。

利用限度額が低ければ、万一の貸し倒れ時のダメージを少なくすることができるため、返済リスクの高い人でもカードが発行されやすくなるという仕組みです。

楽天カードは審査に通過しやすい一方でハイスペックなクレジットカードでもあり、ポイント還元率は常時1%と高還元で、しかも楽天市場なら3倍の3%還元となります。

貯まるポイントは楽天スーパーポイントで楽天市場の買い物に使えるほか、楽天ペイや楽天ポイントカード加盟店の支払いにも使えます。

楽天カード

| 年会費 | ポイント還元率 | マイル還元率 |

|---|---|---|

| 無料 | 1.0%~3.0% | 0.5%~1.5% |

| 発行日数 | 海外旅行保険 | ETC年会費 |

| 1週間程度 | 最高2,000万円 | 500円 |

- 楽天市場でポイント還元率3%(100円=3Pt)

- ポイントはそのまま楽天市場の買い物に使える(1Pt=1円)

- 新規入会で最大5,000ポイントプレゼント

キャンペーン中のカードを申し込む

キャンペーン中のカードを申し込むのも、クレジットカード審査を通過しやすくするコツです。

カード会社は新規顧客を積極的に獲得したい時に莫大な費用をかけてキャンペーンを打つため、キャンペーン中のカードはカード会社の意向により審査通過しやすくなっているのです。

2020年7月20日時点でキャンペーン中のクレジットカードには以下のようなものがあります。

-新規特典として最大5,000円分の楽天スーパーポイントプレゼント

・dカード

-親近入会特典として最大8,000円分のdポイントプレゼント

・VIASOカード

-新規入会特典として最大10,000円キャッシュバック

キャンペーン中のクレジットカードのなかでオススメなのは楽天カードです。

楽天カードは5,000円相当の楽天スーパーポイントのプレゼントを行っていることに加え、流通系カードのため審査通過しやすいカードなので、カード審査通過率を重視するならオススメです。

楽天カードは年会費無料で利用でき、ポイント還元率1%で楽天スーパーポイントが貯まります。

また楽天市場ではポイント3倍の3%還元となるため、楽天市場のユーザーならとくにオススメです。

貯まった楽天スーパーポイントは楽天市場や楽天ペイなどの楽天サービスの支払いに使うことができます。

楽天カード

| 年会費 | ポイント還元率 | マイル還元率 |

|---|---|---|

| 無料 | 1.0%~3.0% | 0.5%~1.5% |

| 発行日数 | 海外旅行保険 | ETC年会費 |

| 1週間程度 | 最高2,000万円 | 500円 |

- 楽天市場でポイント還元率3%(100円=3Pt)

- ポイントはそのまま楽天市場の買い物に使える(1Pt=1円)

- 新規入会で最大5,000ポイントプレゼント

ランクを落としてカードを申し込む

審査通過率を重視するなら、申し込むクレジットカードのランクを落とすことも大切です。

ゴールドカードやプラチナカードといったランクの高いカードは高所得者やステータスの高いビジネスマンなどをターゲットに作られている商品なので、審査通過基準が厳しくなっているのです。

そのため、カードの審査通過率を重視するなら以下のような一般カードを申し込みましょう。

・エポスカード

・イオンカード セレクト

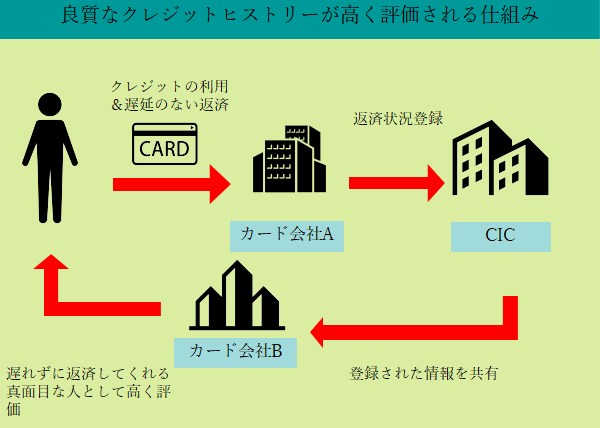

一般カードを利用してけば、クレジットヒストリーというカードの利用履歴が個人信用情報のCICに記録されていきます。

カード会社はカード審査時にCICの記録を確認し、利用履歴に遅延のない返済履歴が多くあれば、その申込者を高く評価します。

そのためゴールドカードやプラチナカードが欲しい人もまずは一般カードからはじめ、利用を積み重ねたうえで改めてゴールドカードやプラチナカードに挑戦しましょう。

クレジットカードの代わりとなる決済手段2選

ここでは次のクレジットカードの申込みまでの代わりの手段として、以下の決済手段を紹介していきます。

何れもキャッシュレスで決済ができ、ポイント還元のある決済手段なので、クレジットカードの代わりとして十二分に活躍してくれます。

デビットカード

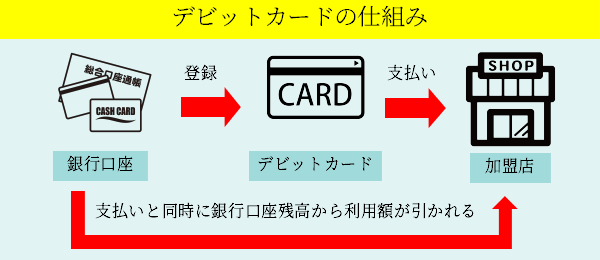

デビットカードはクレジットカード同様VISAやMastercardの加盟店で利用できるカード型の決済手段で、発行に審査は不要です。

デビットカードが審査不要なのは、利用と同時に利用額が銀行口座から引き落とされる即時払い式で、返済能力を測る与信審査が不要だからです。

デビットカードには以下のようなものがあり、三井住友銀行やイオン、ソニーなどから発行されています。

・SMBCデビット

・三菱UFJ-VISAデビット

・イオンデビットカード

・ミライノ デビット

・みずほJCBデビット

・りそなデビットカード

・ANAマイレージクラブGLOBAL PASS

・Sony Bank WALLET

・タカシマヤプラチナデビットカード

またデビットカードにはポイント還元を受けられるものが多数あり、中には楽天銀行デビットカードのようにポイント還元率1%以上のものも存在します。

クレジットカードの代わりとして一時的に利用するならデビットカードはうってつきけです。

スマホ決済

スマホ決済は手軽かつ無料で使える点からクレジットカード入手までの代わりとして強くオススメできます。

スマホ決済はサービスをアプリストアからダウンロードし、チャージすればすぐにスマホによる支払いが可能なのです。

スマホ決済サービスには以下のようなものがあります。

・楽天ペイ

・d払い

上記でとくにオススメなのはPayPayです。

PayPayはアプリに登録した銀行口座残高からチャージができ、支払いは全国200ヶ所以上で可能です。

また利用額の0.5~1.5%が、PayPayの支払いに使えるPayPayボーナスとして還元されます。

【PayPayの還元率表】

| 還元率 | 条件 |

|---|---|

| +0.5% | – |

| +0.5% | 100円以上の決済を月50回以上 |

| +0.5% | 月10万円以上の利用 |

PayPayは公共料金の支払いなどにも利用できるため、キャッシュレスを還元狙いで利用するならうってつけですよ。

待っている半年間はカード審査落ちの原因を解決すべし

クレジットカードの審査落ちには必ず原因があるため、次のカード申込みを待つ間はその原因への対策に充てましょう。

クレジットカードの審査は年収や勤務先情報などを点数化し、採点する”スコアリング”によって行われており、その何れかで低い点数を取っていることが審査通過基準に満たない原因となっているのです。

カード審査落ちの原因となるスコアリング項目で、代表的なものは以下の通りです。

―低いと低得点

・雇用形態

―フリーターなど安定していないほど低得点

・勤続年数

―短いと低得点

カード審査落ちの原因は半年あれば改善の余地が十分にあります。

そのため次回のカード申込みで審査通過率を上げたいのであれば、「クレジットカードで審査落ち後に狙うべきカードと審査落ちの原因・対策」を参考にしてみてください。

あなたがカード審査に落ちた原因とその対策方法を知ることができますよ。

2012年に株式会社GVのメディアディレクターに就任。

ユーザーファーストなお金のWEBメデイアとして「まねーぶ」を2018年に立ち上げる。

電子マネー、クレジットカードの情報を”とことん”分かりやすく発信します。

1級ファイナンシャルプラン二ング技能士(資産運用)、CFP(R)認定者、DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン・住宅購入のアドバイス)、資産運用などにまつわるセミナー講師(企業向け・サークル、団体向け)を行う傍ら、執筆・監修業も手掛ける。