クレジットカード審査の在籍確認を徹底解説!

「クレジットカードを作りたいけど在籍確認が気になる…」カード申込みを検討している人のなかにはこのように考えている人が多いのではないでしょうか?

在籍確認はカード会社から職場へ連絡がいくため、あなたは以下のような疑問や悩みを抱えていませんか?

「在籍確認は具体的にどんなことをされるの?」

「在籍確認はできるだけ避けたい…」

結論から言えば在籍確認を確実に避けることは難しいものの、在籍確認に対してあまり不安になる必要はありません。

本記事では在籍確認の目的や流れ、在籍確認を最大限避ける方法などについて徹底解説していきます。

これを読めば、あなたは在籍確認に対して不安を感じることなく、カード申込みをでるようになるはずですよ。

カード審査の在籍確認は年収の確認のため

カード会社が在籍確認を行うのは申込者が毎月収入を得ていることを確実な情報にするためです。

カード会社からすれば、申込者による自己申告の勤務先をそのまま鵜呑みにするのはリスクが高いので、職場に電話をすることでその真偽を自ら確かめているわけです。

というのもカード会社にとっては勤務先は返済能力の証であり、その勤務先により申込者の給与が保証されているからこそ安心してカードを発行します。

そのため勤務先情報についてはセンシティブにならざるを得ないのです。

在籍確認の流れ

クレジットカードの審査時に行われる在籍確認は以下のような流れで行われます。

ここでは上記項目について詳しく紹介していきます。

申込み時に記入した職場に電話がかかってくる

カード会社は申込者が自己申告した勤務先に電話をかけ、申込者の名前で呼び出しをすることで在席確認を行います。

上記の形を取ることで、在席中であれ離籍中であれ申込者がその会社に在籍しているかどうかを確認できるからです。

在席中ならそのまま取り次いでもらえますし、離籍中なら「〇〇はただいま席を外しておりまして」という返答をもらえます。

なおこの時、カード会社は個人名で電話をかけることもあれば、カード会社名でかけることもあります。

個人名でかけるのは申込者への配慮からですが、何れの場合も特に社内で不審がられることはないと言えるでしょう。

名前と生年月日を答える

カード会社が在籍確認の電話をかけた際、申込者が在席中であればそのまま取り次がれますが、その時のカード会社の社員との会話に対してもとくに不安になる必要はありません。

カード会社はあくまでも勤務先に電話をしているという点を配慮して、最大限会話内容がバレないように配慮してくれるからです。

具体的に電話の内容として多いのは、”名前と生年月日を答える”というものです。

なお申込者が離籍中であれば、そのまま在籍確認は終了となります。

在籍確認は省かれることもある

原則、カード会社はカード審査時に在籍確認をすることになっているものの、場合によってはその作業を省くことがあります。

カード会社のなかには在籍確認にかける手間を省くことで、スピード発行を実現し、顧客の満足度を高めることを方針としているところもあるのです。

そこで次の項目ではカード審査時における在籍確認を避けるためのポイントを紹介していきます。

在籍確認を避けるための3つのコツ

クレジットカードの審査を受ける際、在籍確認を避けられる可能性があります。

ここではその可能性を上げるコツとして以下の3つを紹介していきます。

転職前にカードを申し込む

過去にクレジットやローンの利用経験があり、かつその申込時に申告した勤務先に変化がなければ、カード審査時における在籍確認を避けられる可能性があります。

カード会社は過去のクレジットやローンの申込時における在籍確認の結果を信頼し、手間となる在籍確認を省くことがあるのです。

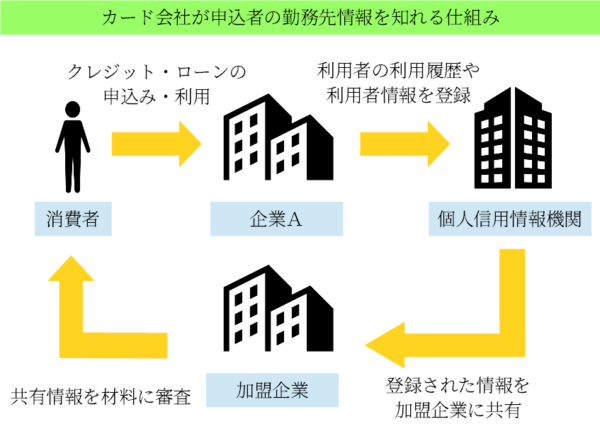

というのもカード会社は審査時に、消費者のクレジットやローンの利用履歴・利用者情報を保管する個人信用情報機関の記録にアクセスすることができます。

その際、申込者の利用者情報にカード申込み時に申告された勤務先と同じ情報があれば、過去に在籍確認が行われた証拠となるので、実質在籍確認が不要となるのです。

個人信用情報機関に勤務先情報が残る期間はクレジットやローンの契約終了後から5年間となるため、過去5年以内にクレジットやローンの契約があれば、在籍確認を避けられる可能性があります。

ただし、転職後にカードを申し込んだ場合は、カード申込時の勤務先情報と個人信用情報機関の記録にある勤務先情報に食い違いが発生するため、カード審査時に在籍確認が行われます。

ショッピングクレジットを利用する

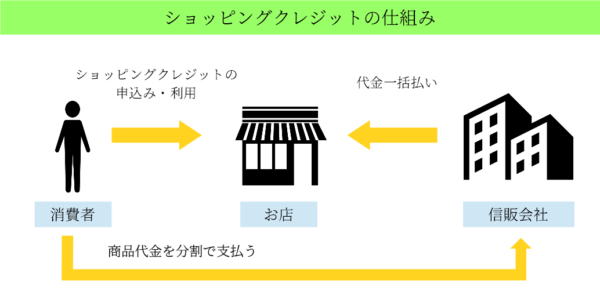

在籍確認を避けたいなら、商品を分割で購入して分割支払金を信販会社に支払っていくショッピングクレジットを利用するのも1つの手です。

ショッピングクレジット利用時には信販会社の審査が行われ、その際に在籍確認がなされるため、個人信用情報機関に勤務先情報が残るのです。

ショッピングクレジットは家電量販店やホームセンターなどで利用できます。

近々何か大きな買い物をする予定があるのであれば、ショッピングクレジットを利用し、それからカードを申し込めば、カード審査時の在籍確認を避けられる可能性がありますよ。

スピード審査のカードを申し込む

在籍確認を避けたいのであれば、スピード審査で発行されるクレジットカードを申し込むのも1つの手です。

なぜならスピード審査のカードはすぐに審査結果を申込者に伝えることをメリットとしているため、不要であれば在籍確認をしない方針をとっているのです。

スピード審査に対応しているクレジットカードには、以下のようなものがあります

・Yahoo! JAPANカード

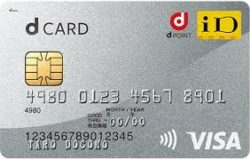

中でもオススメのクレジットカードはdカードです。

dカードは最短5分で審査完了するクレジットカードであるにも関わらず、ハイスペックなので、在籍確認を避けたいすべての人にオススメできます。

dカードは年会費無料で利用でき、ポイント還元率は1%と高還元となっています(100円=1Pt)。

貯まるポイントはdポイントで、お店でカードを提示することで、ローソンやファミリーマートなどの買い物に1ポイント1円分で利用できます。

dカード

| 年会費 | ポイント還元率 | マイル還元率 |

|---|---|---|

| 無料 | 1%~4% | 0.4%~1.6% |

| 発行日数 | 海外旅行保険 | ETC年会費 |

| 最短5営業日 | – | 500円 |

- ポイント還元率1%(100円=1Pt)

- 1ポイントは1円分のキャッシュバックに利用可能

- ローソンでの3%OFF特典付帯

在籍確認で不安になる必要は全くない

クレジットカードを申し込む際、勤め先への在籍確認を不安に思う人は多いかもしれませんが、そうした心配は現代では不要と言えるでしょう。

2020年現在、クレジットカードは誰しもが持つものへと変化したため、企業にとってカード会社からの在籍確認はもはや日常茶飯事だからです。

実際、大手カード会社JCBの調査によれば、現代のクレジットカードの保有率は85%と高水準です。

クレジットカードの保有率は84.5%で、昨年と同程度。

誰もが一度は在籍確認を受ける時代なのですから、あまり心配せずに堂々と好きなカードを申し込むことが精神衛生上最も良いカードの作り方と言えるでしょう。

最上天晴

株式会社GV・メデイアディレクター、クレジットカード・電子マネーの専門家。早稲田大学卒業後、日之出出版、扶桑社、主婦の友社で20年に渡り、雑誌・書籍の編集に携わる。2012年に主婦の友社を退社し、株式会社GVのメディアディレクターに就任。 2018年にまねーぶを立ち上げ、現在まねーぶの運営責任者と編集長を務めている。