クレジットカード審査落ちの連絡はいつ来る?連絡方法は?

クレジットカードの審査期間はカードの種類や申込者によってまちまちなため、「一体いつ審査結果の連絡が来るの?」とじれている人は多いでしょう。

この記事を読んでいるあなたも以下のような悩みや疑問を抱えているのではないでしょうか?

「審査結果の連絡はどんな形で来るの?」

「万一カード審査に落ちたらどうすればいい?」

結論から言えば、カード審査結果の通知は3日~14日を目安に、主にメールで行われます。

本記事ではカード審査結果の連絡時期や連絡方法のみならず、カード審査に落ちた時の対処法も解説し、あなたがカードを入手するサポートをします。

あなたはこの記事を読むことで、審査結果を待っている期間を安心して過ごせると同時に、カード入手をより確実なものにできるはずです。

ACマスターカードは「クレジットカードを作りたいけど悠長に審査を待っている余裕はない」というあなたにオススメのクレジットカードです。

というのもACマスターカードの審査時間は最短30分で、アコム自動契約機での即日受け取りにも対応しているからです。

また年会費は無料なので気軽に利用できますし、利用額の0.25%キャッシュバックを受けられるお得さもあります。

- 最短即日発行のスピード審査

- 年会費無料

- 利用額の0.25%キャッシュバック

カード審査の結果連絡はメールか書類で必ず来る

クレジットカードの審査結果は合否に関わらず、以下のように必ずメールか書類で通知されます。

| 申込み方法 | 通知方法 |

|---|---|

| ネット | メール |

| 郵送 | 郵送書類 |

カード会社は審査結果を通知しないことによる問い合わせの殺到や、消費者からのブランドイメージの低下を避けるべく、審査の合否は必ず通知するようにしているのです。

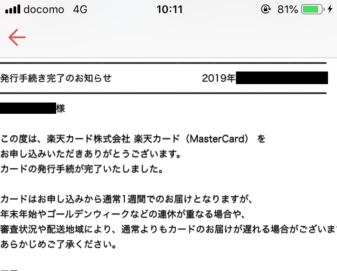

審査結果の通知方法は近年ではメールが主流となっており、たとえば楽天カードであれば、以下のように審査結果がメールで通知されます。

【楽天カードの審査結果メール画像】

ただし三井住友カードに書類郵送で申し込んだ場合など、審査結果が書類で来る可能性もまったく無いわけではありません。

カードの審査結果通知の方法はカード会社公式サイトに記載されているので、気になる人は確認しておくようにしましょう。

メールによる審査結果通知は利便性が高い一方で、自動で迷惑メールフォルダに振り分けられてしまうトラブルの元でもあります。

審査結果がなかなか来ない場合、迷惑メールフォルダを確認し、審査結果メールがすでに来ていないかを確認しましょう。

クレジットカード審査結果が来る日数には幅がある

クレジットカードの審査結果が来るまでの日数には幅があり、最短即日で来るものもあれば、2週間以上かかるものもあります。

というのもまねーぶがカード会社4社に取材し、ネット申込みから審査結果メールが届くまでの日数を問い合わせたところ、審査日数の目安の回答はカードによってまちまちだったからです。

取材したのは以下の4枚のカードで、審査日数は即日~14日と幅のあるものになりました。

| カード名 | 審査期間目安 |

|---|---|

| タカシマヤカード | 即日(0日) |

| 三井住友カード | 1日~3日 |

| REX CARD | 7日~14日 |

| JALカード | 1日 |

そのためカード審査を待つ期間としては、最低14日は見ることををオススメします。

もし14日以上経っているのであれば、カード会社にネットや電話で問い合わせてみましょう。

カード会社の多くはカードの審査状況に対する問い合わせを受け付けています。

審査スコアが当落線上にあるとカード審査の期間が長引いてしまう

カード審査はコンピュータによる申込者の年収等の採点(スコアリング)で機械的に行われますが、そのスコアが合否ギリギリラインの場合は審査期間が長くなってしまいます。

というのもスコアリングによる審査で合否ギリギリの点数になると、コンピュータ審査に追加する形で、人の目による審査が行われるからです。

カード会社にとっては、スコアリングの点数が低い人は返済能力の低い人、つまり貸し倒れのリスクが高い人であるため、カード会社の社員による慎重かつ厳格な審査が必要となるのです。

スコアリングで採点されるのは以下のような項目となっています(高得点>低得点)。

・職種(専門職>非正規)

・企業規模(1,000人以上>1,000人未満)

・勤続年数(2年以上>2年未満)

・配偶者(あり>なし)

・信用情報(>なし)

そのため上記スコアリングの得点に自信がない人は、審査期間が長くなる可能性があります。

カード審査の状況はカード会社に問い合わせられる

クレジットカードの審査状況はカード会社に問い合わせることができます。

クレジットカード会社はサービスとして審査状況を確認できるwebサービスやデスクを用意しており、カード申込者が審査状況を確認できるようにしてくれているのです。

主要なクレジットカードの審査状況確認方法は以下の通りです。

-「カードのお申し込み受付のお知らせ」メール内URLから確認可能

・三井住友カード

-専用webページもしくは入会案内デスク(0120-816-437)で確認可能

・JCBカード

-Q&Aページから確認可能

・ライフカード

-専用webページより確認可能

たとえば三井住友カードであれば、webの専用ページから審査状況を確認できるほか、入会案内デスクへ電話することでも確認が可能となっています。

まねーぶの取材によるクレジットカード発行日数の最長期間は14日だったので、まずは14日間待ってみて、それでも連絡が来ない場合は上記のような方法で審査状況を確認してみましょう。

心理的に楽になることができるはずです。

万一審査落ちした場合の3つの対処法

クレジットカードの審査が来て万一審査に落ちた場合、次にするべきことは以下の3つの行動です。

ここでは上記の項目について詳しく紹介していきます。

再申込みは半年後にする

カード審査に落ちたものの、申し込んだカードや同レベルのカードの入手を諦めきれないのであれば、半年後に再申込みをするのがオススメです。

カード審査に落ちた事実は全カード会社に半年間共有され、その期間のカード審査を難しくしてしまうからです。

これが申し込みブラックといわれるものです。

より具体的に説明すると、カード会社は個人信用情報機関である(株)シー・アイ・シーを介し、相互にカードの申込み情報や利用状況を交換し合っています。

(株)シー・アイ・シー公式ページより引用

カード会社は審査の際、シー・アイ・シーに申込者のカード申込み履歴を確認し、審査落ちの記録がある人の評価を厳しくします。

カード会社からすれば、最近審査落ちしている申込者は同業他社に発行否決の烙印を押された経歴の持ち主ということになるので、カード発行に対しては消極的にならざるを得ないからです。

そのためカード審査に落ちたら、まずは半年間待つのがオススメです。

カード再申込みのために待っている半年間はクレヒス作りがオススメ!

カード審査落ち後、再申込みまで半年間待つ場合は、その間にクレヒス(クレジットヒストリ-)を作りましょう。

というのもクレヒスはカード会社全社に共有される過去のクレジットやローンの利用履歴であり、遅延のない健全な利用(返済)履歴はカード審査時の高評価に繋がるからです。

クレヒス作りの詳細は「クレジットカード審査に最重要【良好なクレヒス】の作り方」という記事にまとまっていますので、気になる人はチェックしてみてください。

トータルマネーコンサルタント

トータルマネーコンサルタント新井 智美先生 考察クレヒス作りの基本は「定期的な利用」と「遅滞のない返済」です。個人情報機関にて共有されるクレヒスの中身は、「契約を開始した年月」、「直近の請求額」のほか、「過去24ヶ月分の入金状況」などです。

ちなみにクレヒスの保有期間は半年から5年といわれていますので、自分のクレヒスの情報を途中で消さないためにも、クレジットカードは最低2枚保有し、それぞれを定期的に利用しておくとよいでしょう。ちなみに2年間何らかの利用があり、さらに延滞もしていなければ優良顧客とみなされ、信用情報機関においても「$」評価がつきます。毎月発生する公共料金の支払いなどをクレジットカードで行うように切り替えておくのも一つの方法です。

集計結果を見てわかるように、遅延や滞納が過去にあったとしてもきちんと納付していれば審査は通る可能性はありますが、収入の査定で落とされる率が高いようです。集計結果の順位が、クレジットカード会社の審査において重要視している順番かもしれません。カード会社から審査基準は開示されているわけではないのですが、参考にしてみてください。

消費者金融系カードを申し込む

審査に落ちたもののカード発行を諦めきれないのであれば、他のカードとは異なる審査基準で審査を行う「消費者金融系カード」を申し込みましょう。

消費者金融系カードは年収重視のカード審査を行っているため、クレジットやローンの返済履歴を重視する一般的なカードの審査に落ちた人でも、発行できる可能性があるのです。

消費者金融が年収を重視した審査を行うのは貸金業法に基づいた審査を行うからです。

貸金業法は消費者金融などの貸し付けを行う会社に適用される法律で、年収を重視した審査を行うよう会社を規制するものでもあります。

実際、日本貸金業協会のページにもあるように、貸金業法には審査時に申込者に収入証明書類を提出させるなどの規制があることからも、年収重視の審査を取らせる規制であることが分かります。

消費者金融系カードには以下のようなものがあります。

・Tカード プラス(SMBCモビット next)

ちなみに消費者金融以外のクレジットカード審査は年収よりも申込者の過去のクレジットやローンの返済履歴が重視される傾向にあります。

上記のことから消費者金融系以外のクレジットカードで審査落ちした人は、まずは消費者金融系カードを申し込むのがベストな選択肢と言えるでしょう。

消費者金融系カードでオススメなのはACマスターカード

消費者金融系カードを検討するなら、ACマスターカードがオススメです。

ACマスターカードは年収重視の審査を行うアコムのクレジットカードで、年会費無料で利用でき、さらに利用額の0.25%キャッシュバックも受けられます。

また公式サイトでは、年収、年齢、他社カードローンお借り入れ状況を入力するだけで発行可能性を診断できる「3秒診断」も受けられます。

ACマスターカード

| 年会費 | ポイント還元 | マイル還元 |

|---|---|---|

| 無料 | 0.25% | – |

| 発行日数 | 海外旅行保険 | ETC年会費 |

| 最短即日 | – | – |

- 最短即日発行

- 年収重視の独自審査が特徴

- 3秒診断で仮審査が可能

デビットカードを作る

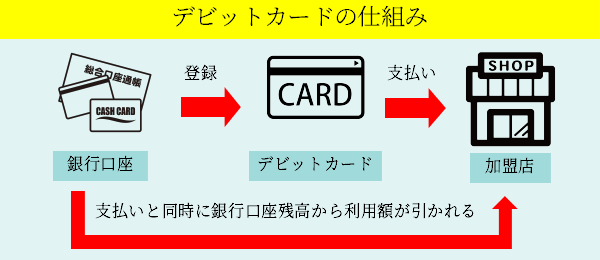

クレジットカード審査に落ちたのであれば、デビットカードを作るのも1つの手です。

デビットカードは支払いと同時に銀行口座残高から利用額が支払われる即時払い式カードで、審査不要で発行が可能なのです。

有名どころのデビットカードには以下のようなものがあり、大手銀行や有名企業も多数発行しています。

・楽天銀行デビットカード

・SMBCデビット

・三菱UFJ-VISAデビット

・イオンデビットカード

・ミライノ デビット

・みずほJCBデビット

・りそなデビットカード

・ANAマイレージクラブGLOBAL PASS

・Sony Bank WALLET

・タカシマヤプラチナデビットカード

デビットカードはクレジットカード同様、VISAやMastercardの加盟店で利用できるだけでなく、利用額に応じたキャッシュバックやポイント還元も受けられます。

また銀行口座からの即時引き払い式のためクレジットカードのような借金にならない安心感もあります。

クレジットカードが発行できなかったものの、キャッシュレスを諦められないあなたは、デビットカードからキャッシュレスライフを始めましょう。

2012年に株式会社GVのメディアディレクターに就任。

ユーザーファーストなお金のWEBメデイアとして「まねーぶ」を2018年に立ち上げる。

電子マネー、クレジットカードの情報を”とことん”分かりやすく発信します。

1級ファイナンシャルプラン二ング技能士(資産運用)、CFP(R)認定者、DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン・住宅購入のアドバイス)、資産運用などにまつわるセミナー講師(企業向け・サークル、団体向け)を行う傍ら、執筆・監修業も手掛ける。