水商売の人にオススメのクレジットカードと審査通過率を上げる方法を紹介

キャバクラやホストクラブ、風俗などで働いている人で「クレジットカードを作りたい」と思っている人も多いでしょう。

しかし一方で、キャバクラやホストクラブ、風俗などは”水商売”になるので、次のような悩みからクレジットカードの申込みをためらっている方も多いのではないでしょうか?

「水商売でも作れるカードはあるの?」

結論から言えば、水商売の人はたしかにクレジットカードを作りにくいですが、選ぶカードや審査通過のコツを知っておけばより高い確率でのカード入手が可能です。

本記事では水商売の人でも作れるオススメのクレジットカードや水商売の人がカード審査の通過率を上げる方法を紹介していきます。

本記事を読むことで水商売のあなたも念願のクレジットカードを入手することができるはずです。

水商売の人でも作れるカード2選

独自審査なので審査が不安な人向け最短即日で手に入れられる

デポジット型だから審査が不安な人でも安心お誕生月はポイント3倍の高還元

水商売の人がクレジットカード審査で不利な理由

結論から言えば、水商売の人がクレジットカード審査で不利なのは、カード会社が水商売を安定した返済能力がない職業だとみなしていることが原因です。

水商売が返済能力不安定な職業だとされていることには、以下の理由があります。

以下でそれぞれの項目について詳しく解説していきます。

景気による浮き沈みが激しい業界である

水商売は景気が悪化すれば真っ先に利用が控えられてしまう浮き沈みの激しい業界の職業であるため、それが原因でカード審査に通過し辛くなっています。

カード会社としては収入が安定しない申込者は返済遅延や貸し倒れのリスクが高いため、損失を回避するために固定給で収入の安定したサラリーマンや公務員よりも、水商売の人の審査を厳しくするのです。

歩合給であることが多い

水商売は会社員のような固定給ではなく、その月の成果に応じて報酬が上下する歩合給であるため、その点もカード審査を通過し辛くしている原因となっています。

収入が一定でなければ貸し倒れリスクが高いことになるので、カード会社は歩合給の申込者である水商売の人の審査ハードルを高めに設定するのです。

職場が変わることが多い

カード審査では勤続年数が重視されるため、移籍が頻繁にある水商売の人にとってカード審査は厳しいものとなります。

カード会社は、勤続年数が短い人を”今後もすぐ職場が変わり年収が大きく変動する可能性が高い人”と判断するため、返済能力が安定しない人としてカード審査を厳しくするのです。

そのため水商売の人で職場が頻繁に変わっているのであれば、返済能力の安定性を疑われることになってしまいます。

ただし水商売であっても勤続年数が長ければ、それは今後収入が大きく変わる可能性が低いことを意味するため、カード会社の評価は逆に高くなります。

水商売の人にオススメのクレジットカード

ここでは水商売の人にオススメのクレジットカードとして、以下の2枚を紹介していきます。

水商売の人でも作れるカード2選

独自審査なので審査が不安な人向け最短即日で手に入れられる

デポジット型だから審査が不安な人でも安心お誕生月はポイント3倍の高還元

【ACマスターカード】一定の収入があれば審査通過可能

ACマスターカードは公式サイトで”アルバイトやパートOK”としているため、同じく収入が不安定な水商売の人でも審査通過が可能です。

ACマスターカードの審査は、現在収入があるのであれば、アルバイトやパートレベルの年収でも通過できる間口の広いものとなっているのです。

なお厚生労働省の「平成30年賃金構造基本統計調査 結果の概況」によれば、正社員・正職員以外の年収は209万円となっています。

雇用形態別の賃金をみると、男女計では、正社員・正職員323.9千円(前年比0.7%増、年齢41.9歳、勤続13.0年)に対し、正社員・正職員以外209.4千円(同0.7%減、年齢48.3歳、勤続8.7年)となっている。

そのため年収が200万円程度あるのであれば、水商売の人でもACマスターカードの審査通過は難しくありません。

- 審査が不安な人向け

- 年会費無料

- 0.25%キャッシュバック

- 独自の審査基準で、収入があれば審査に通る可能性高し

- 在籍確認も配慮してくれるので水商売の人でも安心

- 3秒診断で「お借入できる可能性が高いです」と出れば、信頼のマスターカードが即日発行可能

【ライフカード(デポジット型)】最初に保証金を預けるから審査に通りやすい

ライフカード(デポジット型)は最初にデポジット(保証金)を預ける必要がある分、審査に不安のある人でも発行しやすいカードとなっています。

というのもカード会社からすれば、いざカード利用者が遅延を起こしたとしても、デポジットから利用額を徴収すれば良いので、実質的なリスクは0になり、カードを発行しやすいのです。

ライフカード(デポジット型)は最初にデポジットが必要なこと以外は通常のクレジットカードと変わりなく、ポイントも0.5%の還元率で貯まるほか、以下のようなポイント倍率アップサービスも受けられます。

・お誕生月はポイント3倍(1.5%還元)

・年50万円以上利用で300ポイントプレゼント(1,500円相当)

貯まったポイントは楽天ポイントやdポイント、クオカード、Amazonギフト券などと交換できるため、使い道に困ることはありません。

ほかにもライフカード(デポジット型)には、国内・海外旅行傷害保険などのクレジットカード特有のサービスも多数付帯しています。

なおデポジットは解約後、未入金のご利用明細等が存在しないことを条件に返金してもらえるので、資金に余力があれば誰でも損することなく作れますよ。

- 公式に「クレジットカード審査に不安がある人専用」と謳っているカード

- マスターカードなので買い物もラクラク

- ポイント還元率は0.5%~1.5%

水商売の人がクレジットカードの審査通過率を高める方法3選

ここでは水商売の人が簡単にできるクレジットカードの審査通過率アップ方法を紹介していきます。

以下の3つを実践すればカード入手の確率が大きく上昇しますよ。

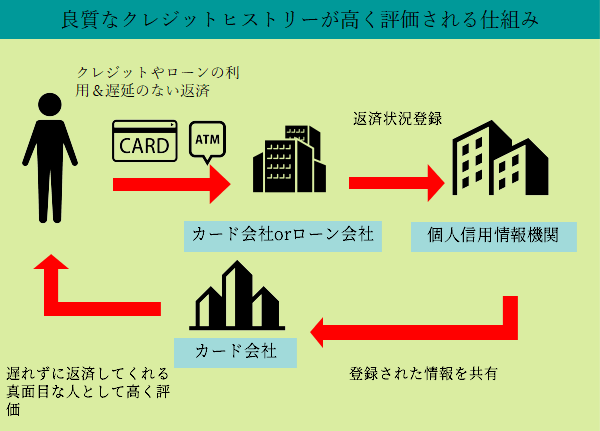

クレジットヒストリーを磨く

カード会社はカード審査時に良質なクレジットヒストリーを高く評価するため、カード審査を通過したいのであればクレジットヒストリーを磨きましょう。

クレジットヒストリーはカード会社やローン会社で共有されるクレジットやローンの利用履歴であり、滞りのない返済履歴があれば、カード会社はその人を経済的に信頼できる人だと見なすため、カード審査の高い評価に繋がるのです。

クレジットヒストリーはクレジットカードやカードローン以外にも、携帯端末の分割払いの返済やショッピングクレジット(商品を分割払いで購入すること)でも作れます。

そのためまずは近いうちに購入するもののなかで分割払いにできるものがないかを探してみましょう。

もしあれば、その商品を分割払いで購入し、月々の返済を遅滞なく行えば、良質なクレジットヒストリーが出来上がります。

クレジットヒストリーの磨き方について、さらに詳しい情報を求める人は「クレジットカード審査に最重要【良好なクレヒス】の作り方」を参考にしてください。

キャッシング機能を申し込まない

クレジットカードの申込時にキャッシング機能を申し込むと、カード審査が厳しくなってしまうため、審査通過率を重視するなら申し込まないことをオススメします。

クレジットカードにキャッシング機能を付けると通常のショッピング機能の審査に加え、貸金業法に基づくローン用の審査も受けなければならないため、審査が二段階となる形でより厳しくなるのです。

貸金業法は多重債務の防止という消費者保護の観点から総量規制を設けるなど、ローン申込者を年収面で厳しく審査するよう企業を規制する法律です。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)

日本貸金業協会「お借入れは年収の3分の1まで(総量規制について)」より引用

クレジットカードのキャッシングは一種のローンなので、申し込む場合は貸金業法に沿った審査を受ける必要があります。

もしローンにあまり興味が無いのであれば、まずはカード発行を重視し、キャッシング機能は希望せずにカードを申し込むことをオススメします。

なおクレジットカードとキャッシングについて関係をより深く知りたい人は「キャッシング枠0円でクレジットカード審査するメリット・デメリット」を参考にしてください。

カードを2枚続けて申し込まない

カード会社は短い期間に連続してカードを申し込んでいる人を”自社カードをメインで利用してくれる可能性の薄い人”と判断するため、カードの連続した申込みはカード審査通過率を下げてしまいます。

カード会社は消費者のカード申込み履歴を個人信用情報機関のCICを通してチェックすることができ、申込者がどれくらいのスパンでカードを申し込んでいるかをすぐに把握できるのです。

カードの申込み履歴がCICに残る期間は6ヶ月間です。

そのためカード申込みは6ヶ月間に1枚までとするようにしましょう。

なおクレジットカードの申込みタイミングについてさらに詳しい情報を知りたい人は「一度落ちたクレジットカード審査、期間を開けないと次の審査は通らない!」を参考にしてください。

まねーぶ・メディアディレクター

クレジットカード・電子マネーの専門家

2012年に株式会社GVのメディアディレクターに就任。

ユーザーファーストなお金のWEBメデイアとして「まねーぶ」を2018年に立ち上げる。

電子マネー、クレジットカードの情報を”とことん”分かりやすく発信します。

1級ファイナンシャルプラン二ング技能士(資産運用)、CFP(R)認定者、DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン・住宅購入のアドバイス)、資産運用などにまつわるセミナー講師(企業向け・サークル、団体向け)を行う傍ら、執筆・監修業も手掛ける。