クレジットカードとデビットカードを徹底解説!あなたに合っているのはどっち?

現金を止めてキャッシュレスに移行したい人のなかには「クレジットカードとデビットカードのどちらにしよう…」と悩んでいる人も多いのではないでしょうか?

というのもデビットカードは世間に馴染みがないため、キャッシュレス決済初心者なら以下のように悩んだり、疑問に思ったりするはずだからです。

「どっちが私に合っているのかが分からない…」

「他のキャッシュレス決済でより私に合ったものはある?」

結論から言えば、クレジットカードとデビットカードには多くの共通点がある中、より利便性が高いのクレジットカードで、より気軽に利用できるのがデビットカードです。

本記事ではクレジットカードとデビットカードを詳しく解説しつつ、オススメのクレジットカードやデビットカードを紹介していきます。

また他のキャッシュレス決済についても解説していくので、あなたは本記事を読むことで自分に最適なキャッシュレス決済手段を利用できるようになりますよ。

クレジットカードとデビットカードの特徴

クレジットカードとデビットカードは同じ決済システムを利用している関係上、多くの共通点を持っています。

ここではクレジットカードとデビットカードに共通する特徴・メリットとして以下の3つを紹介していきます。

約5,000万の圧倒的利用可能店舗数を誇る

クレジットカードとデビットカードは約5,000万という加盟店で利用でき、この数字はキャッシュレス決済のなかでも抜きん出いています。

というのもクレジットカードやデビットカードはVISAなどの国際ブランドを搭載でき、世界約5,000万のVISA加盟店等で使えるからです。

一方、その他のキャッシュレス決済手段である電子マネーやスマホ決済の加盟店数は、約100万~300万程度です。

そのためクレジットカードやデビットカードほどの利便性はありません。

ポイント還元を受けられる

クレジットカードとデビットカードはともに利用額に応じたポイント還元を受けられるため、現金決済よりもお得です。

クレジットカードやデビットカードはポイント還元率0.5%~1%程度でポイント還元を受けられ、貯まったポイントはプリペイドカードへのチャージや共通ポイントとの交換などに利用できます。

たとえばポイント還元率1%の楽天カードは100円利用あたり1ポイントの楽天スーパーポイントが貯まり、1ポイントは1円分として楽天市場の買い物に使えます。

クレジットカードとデビットカードのポイント還元は節約テクニックの初歩とも言えます。

現金決済を行っているのであれば、すぐにでもクレジットカードやデビットカードへ切り替えるのがオススメです。

海外旅行保険が付帯している

クレジットカード・デビットカードには海外旅行保険が付帯しているため、海外旅行時の万一に備えられます。

というのも海外旅行保険は海外旅行時の怪我や病気、負った賠償責任、携行品損害などを補償してもらえ、金銭的なダメージを低く抑えてくれる保険なのです。

海外旅行時には日本のように3割負担の保険が適用されません。

そのため海外へ行く際は保険会社などの海外旅行保険が必須です。

クレジットカードの海外旅行保険は無料で利用でき、さらに保険会社の海外旅行保険と補償額を合算することも可能です。

海外旅行に行く人にとってはあって得することこそあれ、損することはありません。

海外旅行を予定しているのであれば、クレジットカードかデビットカードを1枚は持っておきたいところです。

クレジットカードのメリット2つ

クレジットカードにはデビットカードにはないメリットもあります。

大きなものとしては以下の2つです。

ここでは上記項目について詳しく紹介していきます。

多様な支払い方法が用意されている

クレジットカードには多様な支払い方法が用意されているため、収支の変動に合わせた支払いが可能です。

というのもクレジットカードは1ヶ月の利用分を翌月に支払う1回払いに加え、以下のような支払い方法を利用できるのです。

| 支払い方法 | 概要 |

|---|---|

| 2回払い | 利用分を翌月と翌々月の2回に分割して支払い |

| 分割払い | 利用分を3ヶ月(3回)以上に分割して支払い |

| リボ払い | 毎月の支払い額を一定にし、残りは翌月以降へ繰り越す |

| ボーナス1回払い | 次回のボーナス時期に支払い |

ただし上記の中で分割払いとリボ払いについては利息がかかってしまうので、なるべく利用は避けるべきです。

支払いを少しだけ遅らせたいなら2回払い、大きく遅らせたいならボーナス1回払いの利用がオススメです。

ステータスがある

クレジットカードにはデビットカードにはないステータスがあり、自分の社会的な地位をアピールする効果があります。

クレジットカードにはカードごとに審査があり、ゴールドカードやプラチナカードといったステータスカードには高年収などの高い審査基準が設けられているからです。

高い審査基準を通過してカードを保有すれば、当然そのカードが高い社会的地位の証となります。

ゴールドカードのなかには年会費無料のものもあります。

少し見栄が欲しい時には、そうしたステータスカードは非常に役立つ1枚となりますよ。

デビットカードのメリット

デビットカードにはクレジットカードにはない以下2つのメリットがあります。

ここでは上記2つの項目を詳しく紹介していきます。

即時払いだから借金にならない

デビットカードは支払いが即時払いであるため、「クレジットカードは借金みたいで嫌!」という人には強くオススメできます。

即時払いというのは、デビットカード決済と同時に利用額が銀行口座から引き落とされる支払い方式のことです。

利用と同時に自分のお金が減るため、クレジットカードのような後払いにはなりません。

審査不要で発行できる

デビットカードはクレジットカードのようなカード審査がなく、カード申込時に年収などが原因でカードを発行できない、ということはありません。

というのもデビットカードは利用と同時に銀行口座残高から利用額が引き落とされ、残高不足時には決済不可能になる即時払い式のため、申込者の経済的信用度を測るカード審査は不要なのです。

一方、クレジットカードはカード会社が立て替え払いをし、後で利用者がカード会社に利用額を支払う後払い式です。

そのため当然カード会社は申込者を審査し、毎月利用額を遅滞なく返済をしてくれるかどうかを測ります。

オススメのクレジットカード4選

ここでは「デビットカードとクレジットカードを比べた結果、クレジットカードがいい!」と思った人に向けて、オススメのクレジットカードを紹介していきます。

クレジットカードに興味を持った人は以下の4枚の中から最初の1枚を申し込んでみましょう。

dカード

dカードはドコモが展開する年会費無料カードで、お得さと利便性を兼ね備えた初心者向けの1枚です。

というのもdカードは常時ポイント還元率1%と高還元で、かつ貯まるポイントは使い勝手の良いdポイントだからです。

dポイントはローソンやマクドナルドなどのリアル店舗での支払いから、dショッピングなどのネット店舗での支払いまで幅広く利用できます。

またdカードはローソンでの買い物であれば、ポイント還元率2%でdポイントが貯まるのに加え、さらに常時3%OFFの割引を受けられます。

クレジットカードを利用するなら最初の1枚はdカードがオススメです。

dカード

| 年会費 | ポイント還元率 | マイル還元率 |

|---|---|---|

| 無料 | 1%~4% | 0.4%~1.6% |

| 発行日数 | 海外旅行保険 | ETC年会費 |

| 最短5営業日 | – | 500円 |

- iD決済で最大7%還元

- ローソンで常時3%OFF&2%還元

- 8,000円分のポイントプレゼント実施中(2020年4月1日時点)

dカードはiD機能付き!スピーディでサインレスな支払いと最大7%還元が可能

dカードにはiD機能が付帯しているため、スピーディかつストレスフリーな決済と最大7%の高還元を実現できます。

というのもiDは専用端末にdカードをかざすだけで瞬時に支払いが完了するため、サインや暗証番号の入力が必要なクレジットカードよりもスピーディな支払いが可能なのです。

iDは全国100万ヶ所で利用でき、利用額はdカードのカード払いで支払われます。

またiDは「dポイント スーパー還元プログラム」により、dカード利用分としての1%還元に加え、条件の達成度に応じて最大+6%の還元率でdポイントが貯まります。

たとえばiDを月50回利用し、かつiDとdカードの利用額の合計が10万円になると、以下のような形でdポイントが貯まります(詳細な条件はこちらで確認できます)。

コンビニなどの少額決済はiDでスマートに支払いましょう。

dカード

| 年会費 | ポイント還元率 | マイル還元率 |

|---|---|---|

| 無料 | 1%~4% | 0.4%~1.6% |

| 発行日数 | 海外旅行保険 | ETC年会費 |

| 最短5営業日 | – | 500円 |

- iD決済で最大7%還元

- ポイントはキャッシュバックに利用可能

- 8,000円分のポイントプレゼント実施中(2020年4月1日時点)

楽天カード

ネットショッピングの利用機会が多いあなたにオススメなのは楽天カードです。

というのも楽天カードはポイント還元率1%で楽天スーパーポイントが貯まるところ、楽天市場では3倍の3%還元となるからです。

しかも楽天スーパーポイントはそのまま楽天市場の買い物に使えるため、楽天ユーザーならポイントの使い道に困ることはありません。

楽天カードは入会金・年会費無料で利用でき、新規入会特典として常時5,000ポイントの楽天スーパーポイントプレゼントが受けられます。

そのため楽天ユーザーなら、まずはお試しで入会するのがオススメですよ。

楽天カード

| 年会費 | ポイント還元率 | マイル還元率 |

|---|---|---|

| 無料 | 1.0%~3.0% | 0.5%~1.5% |

| 発行日数 | 海外旅行保険 | ETC年会費 |

| 1週間程度 | 最高2,000万円 | 500円 |

- 楽天市場でポイント還元率3%(100円=3Pt)

- ポイントはそのまま楽天市場の買い物に使える(1Pt=1円)

- 新規入会で最大5,000ポイントプレゼント

三井住友カード

三井住友カードは毎日の昼食や休憩時の飲み物の購入等でコンビニをよく利用する人にオススメのクレジットカードです。

というのも三井住友カードはポイント還元率0.5%でポイントが貯まるところ、セブンイレブン、ローソンではポイント5倍の2.5%還元となるからです。

貯まったポイントはAmazonギフト券との交換などに利用できます。

また三井住友カードはiD機能を搭載でき、レジで「iDで」と伝えて三井住友カードをかざすだけのスピード決済も可能です。

iD利用分は三井住友カードから支払われます。

三井住友カード

| 年会費 | ポイント還元率 | マイル還元率 |

|---|---|---|

| 1,250円 | 0.5%~2.5% | 0.3%~1.5% |

| 発行日数 | 海外旅行保険 | ETC年会費 |

| 2日程度 | 最高2,000万円 | 500円 |

- 大手コンビニで2.5%の超高還元(1,000円=5Pt)

- 1ポイントは1円分として世界4,000万店で利用可能

- 新規入会で最大8,000円プレゼント(2020年5月10日時点)

JALカード

JALのフライトを利用する機会がある人にオススメなのは、JALマイルが高還元で貯まるJALカードです。

JALカードは200円利用につき1JALマイルが貯まるのに加え(マイル還元率0.5%)、年会費3,000円のショッピングマイル・プレミアムに入会すれば、2倍の2マイルが貯まるようになるのです。

さらにJALカードには独自特典として、毎年初回搭乗ボーナス1,000マイルなど、JALのフライトでもらえるボーナスマイルも充実しています。

JALのマイルは6,000マイルから往復特典航空券と交換できます。

毎日の買い物でJALカードを使えば、1年に1回は無料で飛行機旅行ができますよ。

※ショッピングマイル・プレミアム入会時

JALカード

| 年会費 | ポイント還元率 | マイル還元率 |

|---|---|---|

| 2,000円 | 0.5~2% | 0.5~2% |

| 発行日数 | 海外旅行保険 | ETC年会費 |

| 2~3週間程度 | 最高1,000万円 | 無料 |

- マイル還元率1%(ショッピングマイル・プレミアム入会時)

- JALカード特約店でマイル2倍

- ボーナスマイル多数

デビットカードなら楽天銀行デビットカードがオススメ

「もしクレジットカードよりもデビットカードを使いたい!」というのであれば、楽天銀行デビットカードの利用がオススメです。

楽天銀行デビットカードは常時ポイント還元率1%で楽天スーパーポイントが貯まるため、並みのクレジットカードよりは圧倒的に高還元だからです。

しかも貯まった楽天スーパーポイントはそのままデビットカード決済に使えます(1ポイント=1円)。

年会費も無料のため使いやすく、まずは気軽に持ってみたいあなたにはうってつけです。

【おまけ】電子マネーのメリット・デメリットと向いている人(スマホ決済含む)

キャッシュレス決済全般に興味があるなら、スマホ決済を含む電子マネーにも目を向けておきたいところです。

電子マネーは利用可能店舗数が100万程度しかないものの、クレジットカードやデビットカードにないメリットがあります(クレカ・デビカは約5,000万店舗で使える)。

ここでは電子マネーのメリットとして以下の2点を紹介していきます。

電子マネーに興味のある人はチェックしてみてください。

スピーディな決済が可能

電子マネーの第1のメリットは、クレジットカードやデビットカード以上のスピーディな支払いができる点です。

というのも電子マネーはレジで店員に「○○で」と利用する電子マネーを伝え、専用端末にカードをかざす(orタッチする)だけで支払いが完了するのです。

クレジットカードのように店員とのカードの受け渡しやサインの記入、暗証番号の入力をする必要がない分、スピーディな決済が可能となっています。

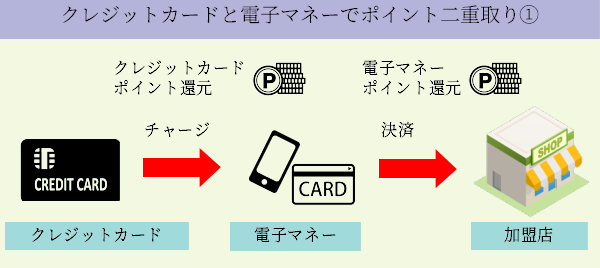

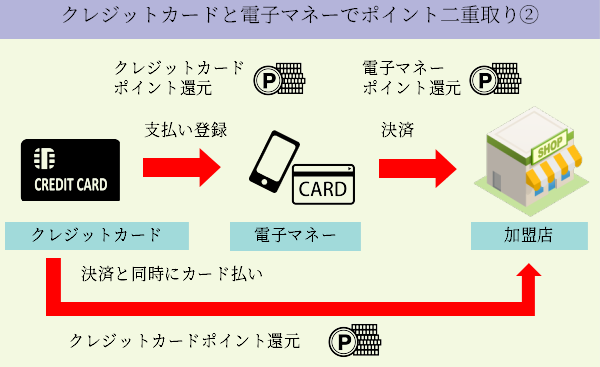

クレジットカード以上の高還元が可能

電子マネー第2のメリットは、クレジットカード以上のポイント高還元を実現できる点にあります。

というのは多くの電子マネーは決済額に対してポイント還元率0.5%でポイントが貯まり、かつクレジットカードを併用すれば、クレジットカードポイントも貯められるのです。

たとえばSuicaのようなチャージ型の電子マネーなら、チャージをカード払いにすることでクレジットカードポイントが貯まります。

またiDなどのポストペイ式電子マネーなら、支払い用にクレジットカードを登録することで、決済額がクレジットカードから支払われ、クレジットカードポイントが貯まります。

電子マネーとクレジットカードを併用すれば、ポイント還元率1.5%になるものもあります。

キャッシュレスの平均的な還元率は0.5%であるため、電子マネー×クレジットカードのポイント還元率は非常に高水準と言えます。

電子マネーとクレジットカードの組み合わせに興味がある人には、この後で紹介するSuicaとJRE CARD の組み合わせがオススメです。

常時1.5%以上の高還元とスピード決済の両立が可能になりますよ。

電子マネーに興味を持ったらまずはSuica×JRE CARDがオススメ

電子マネーに興味を持ったなら、まずは隠れたハイスペック電子マネー「Suica」とクレジットカードの「JRE CARD」を組み合わせて利用するのがオススメです。

というのもSuicaは駅改札の通過に加え、コンビニやスーパー・家電量販店など61万の加盟店で利用できるため、利便性に優れた電子マネーなのです。

しかもチャージをクレジットカードの「JER CARD」のカード払いにすれば、常時ポイント還元率1.5%の高還元でJRE POINTが貯まります。

具体的には1,000円チャージ毎に15JRE POINTが貯まり、1ポイントは1円分としてSuicaのチャージ残高に移行できます。

Suicaは入手後、チャージすれば、チャージ残高の範囲内でタッチ決済が可能。

レジで「Suicaで」と伝え、専用の端末にタッチすれば、すぐに決済が完了します。

またチャージ作業が面倒な人はJRE CARDからSuicaへのオートチャージも利用できますよ。

オートチャージはSuicaの残高が設定金額以下になった際に、JER CARDのカード払いで自動的にチャージされるサービスです。

JRE CARDはSuica機能・定期券機能を搭載でき、年会費は477円とリーズナブル。

しかもWEB明細を利用すれば、毎月50円相当のポイントプレゼントを受けられるため、年会費を実質無料にすることも可能です。

JRE CARD

| 年会費 | ポイント還元率 | マイル還元率 |

|---|---|---|

| 477円 | 0.5%~3.5% | – |

| 発行日数 | 海外旅行保険 | ETC年会費 |

| 7営業日程度 | 最高500万円 | 477円 |

- Suicaチャージで1.5%還元

- 駅ビルで3.5%の超高還元

- Suica・定期券機能搭載可能