学生のためのクレジットカード支払い講座

学生のうちはあまりクレジットカードの利用に慣れていなくて、迷うことがたくさんあります。特に、支払いについては色々な方法があって、どれがお得なのか、どういう状況で活用すべきなのか知っておきたいですよね。

今回は、初めてクレジットカードをもつ学生さんのために、支払い方法の種類や注意点などについて解説していきます。

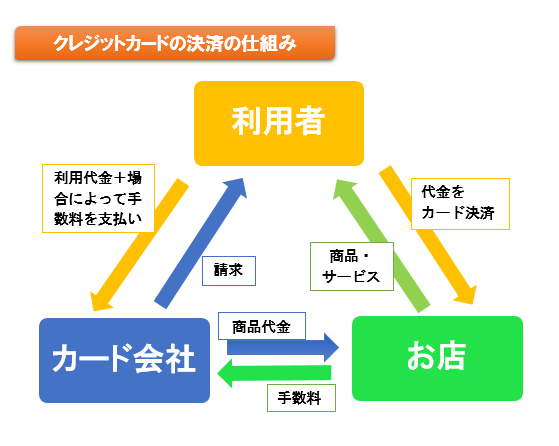

クレジットカードの基本の支払い方法

クレジットカードの支払い方法には大きく分けて4つあります。

そのうち、手数料が無料のものは「一括払い」と「ボーナス払い」です。

「一括払い」は1回払いとも言われ、商品を購入した翌月にカード利用分を一括で支払う方法です。最もポピュラーな方法で、少額の買い物や口座残高に余裕がある場合に利用されます。

「ボーナス払い」とは、商品の購入代金をボーナス時期に一括で支払う方法です。いつでも利用可能というわけではなく、夏のボーナス時期(7月・8月)か冬のボーナス時期(12月・1月)が近づくと支払い方法として選択可能となります。たとえば、三井住友VISAカードの場合、夏のボーナスは12月16日から6月15日まで利用可能で、支払日は8月10日です。また、冬のボーナスは7月16日~11月15日まで利用可能で、支払日は翌年1月10日となります。

一括では払いきれない高額な商品を購入する際、ボーナスで返すことが出来る場合に利用される方法ですね。ただし、加盟店によっては対応していないこともあります。

次に、手数料がかかる支払い方法として「分割払い」と「リボ払い」があります。

「分割払い」は購入代金を指定した回数(月数)で等分割して支払う方法です。一括で払いきれない商品を購入する場合に利用される方法ですね。分割回数が多ければ月々の負担は減りますが、その分手数料は比例して高くなっていきます。たとえば、3回払いだと実質年利12%ほどですが、24回払いだと実質年利は14.75%ほどになります。2回払いまでは無料ですが、3回以上分割すると手数料がかかります。

「リボ払い」は購入代金を分割で支払いますが、月々の支払いを指定した金額に抑えることができる支払い方法です。「分割払い」では支払い回数を決めると、支払金額は等分割となって指定できませんが、「リボ払い」では支払い回数を決めない代わりに、月々の支払金額を指定することができるというわけです。

「リボ払い」は手数料が最も高くなりやすく、実質年率15~18%ほどとなっています。なかにはリボ払い専用カードも存在します。

学生にとってリボ払いは完全な悪なのか?

リボ払いは可能ならしないに越したことが無いのは事実です。しかし、リボ払いというだけで毛嫌いをしていると便利なサービスを見逃してしまうことがあると思うのです。

例えば三井住友カード デビュープラスのマイペイすリボという支払い方法はその内の1つと言えます。

マイ・ペイすリボとは最低支払い金額以上であれば、毎月の支払金額をインターネットや電話で自由に増減することができる支払い方法です。

なので余裕のある時は多めに支払うこともできますし、逆に余裕がない時は少なめに支払うこともできます。

またマイ・ペイすリボでは初回の支払い時に手数料がかからないので、一括で返済してしまえば手数料はゼロになります。

例えば月末締めの翌月26日払いの場合、6月15日に5万円を利用した分の最初の支払いは7月26日になりますが、この7月26日に全額払えば手数料はかかりません。

支払い額をその時々の状況に応じて自由にできるので収入が不安定な学生さんには嬉しい支払い方法と言えるでしょう。

なのでリボ払いというだけで毛嫌いをせず、その支払い方法の中身を詳しく知ることも大切なことだと思います。

- 初年度年会費無料!

- 最短翌営業日で発行!

- ポイントは通常カードの2倍!さらに入会3ヶ月間は5倍!

- プライムゴールドへ自動ランクアップ!

- 世界の主要都市に設置されている「VJデスク」があなたの旅行やカードの紛失・盗難をサポート!

リボ払いの仕組み

リボ払いには、返済額に利息を含むか(元利・元金)、残高に対する手数料の割合が決まっているか(定率・定額)などで様々な方式がありますが、主なものは、元金残高スライド方式と元金定額方式の2つです。

元金残高スライド方式では、返済額に利息が含まれず、毎月の支払い金額が残高によって変わります。残高10万円ごとに毎月の支払金額がスライドし、毎月支払う最低の返済金額が変動します。例えば、借入金が20万円であれば、返済残高が10~20万円の期間は毎月の最低返済額は1万円であり、10万円未満になれば最低の毎月支払額は5000円に下がります。借入残高が高ければ毎月の最低返済額は増え、残高が少なくなるごとに返済額が毎月の最低返済が下がるという仕組みです。

元金定額方式では、返済額に利息が含まれず、どれだけ支払残高が増えても毎月の支払金額は一定というものです。

ただし、どちらの方法も各クレジットカードによって毎月の最低支払金額が設定されています。

2つの方式を具体的な支払い例で比較してみましょう。

支払残高20万円で実質年率18%、定額方式は月1万円の支払い、スライド方式は毎月支払金額5,000円で利用金額10万円を超す毎に5,000円加算としました。この試算では、元金残高スライド方式は36回払い、元金定額方式は24回払いとなりました。支払期間が短い分、元金定額方式の方が手数料は8,685円安くなってお得となります。

一方で、元金残高スライド方式は、元金定額方式と比較すると、毎月の返済金額が少ないので、余裕を持って返済していくことが可能です。

手数料を少なくしたいならば元金定額方式、急な出費などに備えながら返済を行いたいならば元金残高スライド方式を利用すると、リボ払いを便利に活用することができます。

【元金残高スライド方式】

| 支払い回数 | 支払元金 | 手数料 | 支払い合計 | 支払い残高 |

| 1 | 7,000 | 3,000 | 10,000 | 193,000 |

| 2 | 7,105 | 2,895 | 10,000 | 185,895 |

| 3 | 7,212 | 2,788 | 10,000 | 178,683 |

| 4 | 7,320 | 2,680 | 10,000 | 171,363 |

| 5 | 7,430 | 2,570 | 10,000 | 163,933 |

| 6 | 7,542 | 2,458 | 10,000 | 156,391 |

| 7 | 7,655 | 2,345 | 10,000 | 148,736 |

| 8 | 7,769 | 2,231 | 10,000 | 140,967 |

| 9 | 7,886 | 2,114 | 10,000 | 133,081 |

| 10 | 8,004 | 1,996 | 10,000 | 125,077 |

| 11 | 8,124 | 1,876 | 10,000 | 116,953 |

| 12 | 8,246 | 1,754 | 10,000 | 108,707 |

| 13 | 8,370 | 1,630 | 10,000 | 100,337 |

| 14 | 8,495 | 1,505 | 10,000 | 91,842 |

| 15 | 3,623 | 1,377 | 5,000 | 88,219 |

| 16 | 3,677 | 1,323 | 5,000 | 84,542 |

| 17 | 3,732 | 1,268 | 5,000 | 80,810 |

| 18 | 3,788 | 1,212 | 5,000 | 77,022 |

| 19 | 3,845 | 1,155 | 5,000 | 73,177 |

| 20 | 3,903 | 1,097 | 5,000 | 69,274 |

| 21 | 3,961 | 1,039 | 5,000 | 65,313 |

| 22 | 4,021 | 979 | 5,000 | 61,292 |

| 23 | 4,081 | 919 | 5,000 | 57,211 |

| 24 | 4,142 | 858 | 5,000 | 53,069 |

| 25 | 4,204 | 796 | 5,000 | 48,865 |

| 26 | 4,268 | 732 | 5,000 | 44,597 |

| 27 | 4,332 | 668 | 5,000 | 40,265 |

| 28 | 4,397 | 603 | 5,000 | 35,868 |

| 29 | 4,462 | 538 | 5,000 | 31,406 |

| 30 | 4,529 | 471 | 5,000 | 26,877 |

| 31 | 4,597 | 403 | 5,000 | 22,280 |

| 32 | 4,666 | 334 | 5,000 | 17,614 |

| 33 | 4,736 | 264 | 5,000 | 12,878 |

| 34 | 4,807 | 193 | 5,000 | 8,071 |

| 35 | 4,879 | 121 | 5,000 | 3,192 |

| 36 | 3,192 | 47 | 3,239 | 0 |

| 合計 | 200,000円 | 48,239円 | 248,239円 |

【元金定額方式】

| 支払い回数 | 支払元金 | 手数料 | 支払い合計 | 支払い残高 |

| 1 | 7,000 | 3,000 | 10,000 | 193,000 |

| 2 | 7,105 | 2,895 | 10,000 | 185,895 |

| 3 | 7,212 | 2,788 | 10,000 | 178,683 |

| 4 | 7,320 | 2,680 | 10,000 | 171,363 |

| 5 | 7,430 | 2,570 | 10,000 | 163,933 |

| 6 | 7,542 | 2,458 | 10,000 | 156,391 |

| 7 | 7,655 | 2,345 | 10,000 | 148,736 |

| 8 | 7,769 | 2,231 | 10,000 | 140,967 |

| 9 | 7,886 | 2,114 | 10,000 | 133,081 |

| 10 | 8,004 | 1,996 | 10,000 | 125,077 |

| 11 | 8,124 | 1,876 | 10,000 | 116,953 |

| 12 | 8,246 | 1,754 | 10,000 | 108,707 |

| 13 | 8,370 | 1,630 | 10,000 | 100,337 |

| 14 | 8,495 | 1,505 | 10,000 | 91,842 |

| 15 | 8,623 | 1,377 | 10,000 | 83,219 |

| 16 | 8,752 | 1,248 | 10,000 | 74,467 |

| 17 | 8,883 | 1,117 | 10,000 | 65,584 |

| 18 | 9,017 | 983 | 10,000 | 56,567 |

| 19 | 9,152 | 848 | 10,000 | 47,415 |

| 20 | 9,289 | 711 | 10,000 | 38,126 |

| 21 | 9,429 | 571 | 10,000 | 28,697 |

| 22 | 9,570 | 430 | 10,000 | 19,127 |

| 23 | 9,714 | 286 | 10,000 | 9,413 |

| 24 | 9,413 | 141 | 9,554 | 0 |

| 合計 | 200,000円 | 39,554円 | 239,554円 |

支払い計画の立て方

クレジットカードを持ち始めの頃は、目に見えてお金がなくなるわけではないので、使いすぎる心配があります。特に学生の場合だと、収入も少ないので返済不能に落ちるリスクも高くなります。

そこで、この章では返済不能に陥らないために、支払い計画の立て方をわかりやすく伝授します。無理のない範囲で返済計画を立てましょう。

①学生は1回か2回払いが鉄則

学生のうちは手持ちがあまり多くないので、手数料がかかる支払い方法は控えるべきです。手数料無料の1回払いもしくは2回払いを選びましょう。

分割払いやリボ払いなど手数料がかかる支払い方法は、クレジットカード利用に慣れてきて、どうしても必要なときにのみ活用するのが無難です。分割やリボ払いで支払うとお金の管理が複雑になってしまうため、できれば1回払いを原則とするのが理想的ですね。

なお、2回払いは基本的に手数料無料ですが、利用店舗によっては2回払いで手数料がとられる場合もあります。

2回払いを利用するときは事前に店頭で手数料無料になるか確認してから利用するようにしましょう。

②学生でも金利なしのボーナス払いが可能

ボーナス払いは、夏や冬のボーナス時期に利用可能な、手数料無料の支払い方法です。ボーナスという名前が付いていますが、ボーナス払いは実際に賞与が支給されていなくても利用することができます。

つまり、学生であってもボーナス払いで支払うことが可能なんです。

年会費無料で学生に人気な「エポスカード」「JCBカードエクステージ」など、一般カードでももちろんボーナス払いは利用可能です。また、学生専用JALカード naviや学生専用ライフカード、三井住友カード デビュープラス(学生)などの学生専用カードもボーナス払いに対応しています。ボーナス払いにすれば、手数料なしで支払い日を最大で8カ月まで延ばせることができます。

例えば、三井住友カード デビュープラス(学生)は、ボーナス払いの場合、以下のような利用内容となっています。

| 利用期間 | 支払い日 | |

| 夏 | 12月16日から6月15日 | 8月の支払い日 |

| 冬 | 7月16日から11月15日 | 1月の支払い日 |

12月17日にボーナス払いで買い物をすれば、支払いは8月まで延期できます。その間にコツコツとお金をためておけば、リボ払いや分割払いにかかる手数料なしで、大きな金額の買い物も可能になります。

急な出費に備えて手元になるべく現金を残しておきたい場合にもとても有効ですよ。カードによってはボーナス払いの利用額が少ないと選べなかったり、利用可能期間が異なったりするので、事前に確認しておきましょう。

③リボ払いより分割払い

手数料を考えると、リボ払いより分割払いを選んだ方がお得となります。

仮に、代金5万円を分割5回払いと毎月1万円のリボ払いで支払うとします。

三井住友カード デビュープラス(学生)の場合、分割5回払いは利用代金100円あたりの分割払手数料3.35%で、リボ払いの実質年率は15.0%です。

分割払いの手数料は5万円×3.35÷100=1,675円となります。

一方、リボ払いの手数料は元金残高スライド定額方式の場合、

1回目 5万円×15.00÷12÷100=625円

2回目 4万円×15.00÷12÷100=500円

3回目 3万円×15.00÷12÷100=375円

4回目 2万円×15.00÷12÷100=250円

5回目 1万円×15.00÷12÷100=125円

となり、最終的な手数料は合計で1,875円となります。

同じ5回払いでも、分割払いの手数料の方が200円ほど安くなるので、手数料を抑えたいなら分割払いを選ぶようにしましょう。

④その月の収入が少ない場合は後から支払い方式を変更する

クレジットカードによっては後から支払い方法を変更することが可能です。

三井住友カード株式会社や楽天カードの「あとからリボ」では、1回払い・2回払い・ボーナス払いなどのカード利用代金を後からリボ払いに変更することが出来ます。

また、JCBの「支払い名人」に申し込みすることで、1回払いが自動的にリボ払いへと切り替わります。

JCBでは「ショッピング利用後スキップ払い」というものもあり、利用者は1回払いのカード請求を最長6ヶ月先にスキップさせることができます。スキップ期間によって、実質年率7.92~18.00%の手数料がつきます。

一括払いやボーナス払いが支払えなくなってしまったり、手元にお金を残しておきたくなったりした場合にはとても便利な機能ですよね。

支払い方法の変更は、カードによって内容が異なるため、事前にチェックして有効に利用しましょう。

➄リボ払いにしたなら繰り上げ返済も効果的

リボ払いは毎月の返済金額が決まっていますが、引き落とし日よりも前に支払い金額を多めにして返済できる繰り上げ返済を利用することも可能です。

リボ払いは毎月の残金(元金)に応じた手数料が発生するため、支払期間が長ければ長いほど手数料がどんどん上がっていきます。繰り上げ返済することで、その繰上げ分はすべて元金に充てられるため、その後のかかってくる手数料の金額を大きく減らすことができます。

たとえば、10万円をリボ払いで毎月1万円ずつ返済するとします。実質年率は15%で元金残高スライド定額方式です。通常は返済までに10ヶ月かかり、手数料の合計は6,875円です。

ところが、支払い5回目で一括返済することが出来た場合、その後は手数料がかからないため、この試算の場合は1,875円も手数料がお得になります。

⑥クレジットカードの限度枠はバイト代程度に設定する

クレジットカードのショッピング限度額の算出方法は、割賦販売法によって決められています。計算式は以下の通りです。

ショッピング限度額=支払可能見込額×0.9

生活維持費は同一生計の人数や住宅費用の有無によって法律で決められています。

たとえば、アパート一人暮らしで年収200万円、クレジット債務ゼロの場合は

支払可能見込額=200万 – 116万=84万円

ショッピング限度額=84万×0.9=75万6,000円

となります。ただし、実際の利用枠は計算よりも低めに設定されます。

上記の限度額は年収200万円ある社会人の場合ですが、学生のうちは収入が少ないので、クレジットカードのショッピング限度枠は最大30万円までが一般的です。

たとえ、ショッピング枠の利用可能限度額が30万円であっても、限度額ギリギリまで使ってしまったとしたら、低収入の学生が払いきれない額となってしまうのは明らかです。

ですので、ショッピング限度枠は最低額に設定し、一月にクレジットカードで利用できる最大の金額はバイト代の給与程度と決めておくとよいでしょう。無職の学生なら、仕送りから一月の生活費を引いて残った、おこづかいの半額程度が目安です。

絶対起こしてはならない支払い遅延

ショッピングやキャッシングの返済では、支払い遅延に気をつけましょう。

もし、1年間の遅延回数が3回以上または61日以上滞納し続けた場合、金融事故として扱われ、個人信用情報に異動情報が記載されます。異動情報とはいわゆるブラックリストのことです。

ブラックリスト入りすると、新たにローンを組んだり、クレジットカードを発行したりすることが非常に難しくなってしまいます。

これらの異動情報は個人信用情報機関に登録されており、全カード会社に共有されます。

そのため、たとえ利用したことがないカード会社に新規申込をしたとしても、ブラックリストが知れ渡っている状態になっているので、審査落ちは濃厚となります。

ただし、永遠にブラックリストに名前が載ってしまうというわけではありません。

異動情報は各個人信用情報機関によって1~5年間登録されます。

たとえ完済したとしてもすぐにクレジットカードが作れるようになるわけではありませんが、登録期間が過ぎると異動情報が削除され、クレジットカードやローンのマイナス要素は消えることになります。

また、支払い遅延をした場合、ショッピングの場合最大14.6%、キャッシングの場合最大20%の遅延損害金を元金に上乗せして支払わなければなりません。支払わないままでおくと、最悪の場合には強制解約、法的処置、財産の差し押さえなどに発展する可能性もあります。支払い遅延は絶対に起こさないようにしましょう。

引き落とし残高が不足していた時の対処法

引き落とし残高が不足してカード利用金額が引き落とせなかったという”うっかりミス”。誰でもやってしまう可能性がありますよね。でも、支払いの遅れが数日程度であればすぐに延滞金を請求されるようなこともないので慌てる必要はありません。

支払えない状況になった場合、まずは冷静になって、以下の方法を試してみてください。案外簡単に対処できるかもしれません。

①リボ払いか分割払いに変更してみる

残高が不足している場合、支払い方法を変更できるなら、リボ払いや分割払いに変更することで一時的に対処することができます。

もし、残高不足を引き落とし日の前に気づき、返済方法を変更できれば、信用情報に傷が付くこともないので全く問題ありませんよね。

ただし、引き落とし日の後に気づいた場合は、支払い方法を変更するためにカード会社に連絡しなければなりません。

②カード会社に相談してみる

残高不足に気づき、対処法が見つからない場合はすぐにカード会社に連絡し、支払いスケジュールについて相談しましょう。

内容によって一括払いをリボ払いや分割払いに変更したり、支払日を延ばしてもらったりすることができます。カード会社も最終的に支払ってもらえるならば、ある程度は相談に応じてくれますよ。

それより、一番してはいけないことは、カード会社からの連絡を無視してしまうことです。

カード会社に返済する姿勢を見せなければ、最終的に法的手段が講じられ、最悪の場合自己破産する可能性も出てきます。

とにかく、カード利用金額の支払いが滞った場合、まずはカード会社に電話し、今は支払できないが先々支払いする意志があることを明確に伝えることが大切です。

③親に借りる

支払い遅延にならないためにも、恥を飲んで親御さんに借りるのも一つの方法です。支払いが遅れたなんて、親御さんに非常に話しづらいことですが、一度ブラックリストに載ってしまうと将来的にローンや割賦契約ができなくなるなど問題も増大します。

それよりも、素直にお金の管理が悪かったことを親御さんに伝えて、返済に必要なお金を借りるお願いをしてみましょう。

④低金利の学生ローンを借りる

どうしても返済の目処が立たない場合、最後の手段として金利の安い学生ローンに借り換えるという方法もあります。

学生ローンの審査は比較的緩く、在籍確認なども無いため即日借り入れすることも可能です。

借り入れ業者によっては金利が低かったり、初回のみ30日間無利息で借りられたりするところもあるので、利用方法によってはメリットも大きいです。

ただし、学生ローンの一般的な金利は実質年率15~18%ほどで決して低くはありません。金利や支払い回数をしっかりと計算した上で借りないと、雪だるま式に利息が増えていく可能性があります。

一時的な出費による残高不足で、返済の目処が立っているならば、学生ローンは十分選択肢として考えられますが、一時しのぎとしての利用は非常にリスクが高いので、十分な返済計画を立てた上で借りるようにしましょう。

まとめ

収入が少ない学生のうちは手数料がかからない1回払いや2回払いなどの支払い方法を選び、しっかりと返済計画を立てるようにしましょう。特に、リボ払いは手数料が高くなりがちなので注意が必要です。クレジットカードを持ったばかりの時は、利用限度枠を最低額に設定しましょう。

もしも、支払い口座の残高が不足し、その月のカード利用金額を支払えなかった場合、すぐにカード会社や親御さんに相談してくださいね。

自分の返済能力に応じた枠内でカードを利用する習慣を見つけることが重要です。