奨学金の借入はクレジットカード審査に影響するの?

日本学生支援機構の「平成30年度学生生活調査」によると、奨学金は大学生(昼間部)の47.5%が利用しているほどポピュラーなものになっています。

そのためクレジットカードを作ろうとしている人の中には以下のような疑問や悩みを抱いている人も多いのではないでしょうか?

「奨学金の返済を滞納するとカードは作れなくなるの?」

結論から言えば、奨学金の借入がカード審査に影響を与えることはありませんが、返済を延滞すると悪影響が出る可能性があります。

本記事では奨学金のクレジットカード審査への影響を徹底解説していきつつ、奨学金滞納時のカード作成方法も紹介します。

あなたは本記事を読むことで、あなたの奨学金のカード審査への影響度と、より確実にカードを発行できる方法を知ることができます。

奨学金の残高はクレジットカード審査に影響しない

クレジットカードの申込時には、他社の無担保ローン残高を申告することになるため、「奨学金もカード審査に影響するの?」と思うかもしれませんが、奨学金自体はカード審査に影響を与えません。

というのも社会通念上、奨学金は無担保ローンとは考えられておらず、「平成24年度 第2回返還促進策等検証委員会 議事要旨」でも、日本学生支援機構側の見解として”奨学金は無担保ローンではない”とされています。

また奨学金は大学や専門学校に進学した方が将来に渡る収入が大きくなると見込んで借りる、計画性、投資性の強い借入であるため、カード会社が奨学金を問題視することはあり得ないのです。

実際、奨学金には以下の4種類がありますが、その借入事実や残高がカード審査に影響を与えることはありません。

・大学内奨学金制度

・地方自治体の奨学金

・民間やその他の奨学金

一方、消費者金融などの無担保ローンには娯楽等の消費のための借入もあります。

そのため残高の多さや返済遅延の有無にもりますが、カード会社は消費者金融からの借入がある申込者については、その計画性や返済能力に疑いを持ち、カード審査を厳しくする傾向があります。

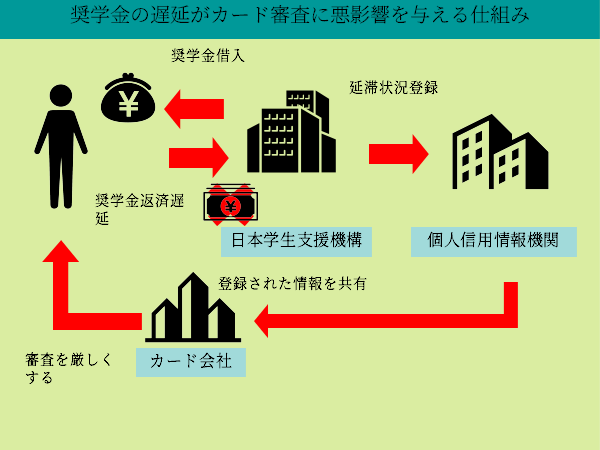

日本学生支援機構奨学金滞納はクレジットカード審査に悪影響あり

日本学生支援機構の奨学金返済を3ヶ月以上滞納すると、個人信用情報機関のJBAに金融事故記録が完済後5年まで登録されるため、その間のカード作成は非常に難しくなります。

というのもクレジットカード会社はカード審査時にJBAの記録を確認し、金融事故記録のある申込者は”自社のカードでも延滞や貸し倒れを起こす確率が高い”として、即審査落ちにするからです。

ただし日本学生支援機構の「奨学金事業への理解を深めていただくために」にもある通り、日本学生支援機構によるJBAへの金融事故記録の登録は、奨学金滞納率悪化防止のために平成21年度からの利用者を対象として始められたものです。

個人信用情報機関への登録は、その旨を同意された方のみが対象となります。JASSOが「同意書」の提出を必須としたのは、平成21年度以降に貸与を受けた方からで、それ以前の「同意書」未提出者について登録がなされることはありません。

そのため平成20年度までに借入を申し込んだ人は対象となりません。

奨学金を滞納した時のカード作成対処法2選

日本学生支援機構の奨学金を3ヶ月以上滞納すると、クレジットカードの審査にはほとんど通過できなくなりますが、必ずカードが作れなくなるわけではありません。

ここでは日本学生支援機構の奨学金を滞納した人に向けた対処法として、以下の2つの項目を紹介していきます。

消費者金融系カードを申し込む

奨学金を3ヶ月以上滞納した場合にまず検討したいのが、消費者金融が発行するクレジットカード「消費者金融系カード」への申込みです。

消費者金融系カードは過去のクレジットやローンの利用履歴を審査の重点におく一般的なカードとは違い、現在の収入を重視した審査を行うため、一定の収入があれば審査通過の可能性があるのです。

というのも消費者金融は収入重視の審査を強制する貸金業法の規制を受けているため、カード審査でも独自の審査スタイルとして、収入を重視する形を採っているのです。

消費者金融系カードには以下のようなものがあります。

・Tカード プラス(SMBCモビット next)

消費者金融系カードでオススメなのは、消費者金融大手で三菱UFJフィナンシャル・グループのアコムが発行するACマスターカードです。

ACマスターカードは年会費無料で利用でき、利用額の0.25%がキャッシュバックされるサービスが付帯、最短即日発行も可能なので、急いでいるあなたにもピッタリの1枚です。

ACマスターカードは年会費無料かつ利用額の0.25%がキャッシュバックされるお得なクレジットカードで、最短即日発行が可能です。

また年収、年齢、カードローン他社お借入状況の3項目を入力するだけで、カード発行の可能性を診断できる3秒診断も利用可能なので、まずは公式サイトで自分のカード発行可能性を試してみましょう。

- 最短即日発行のスピード審査

- 年会費無料

- 利用額の0.25%キャッシュバック

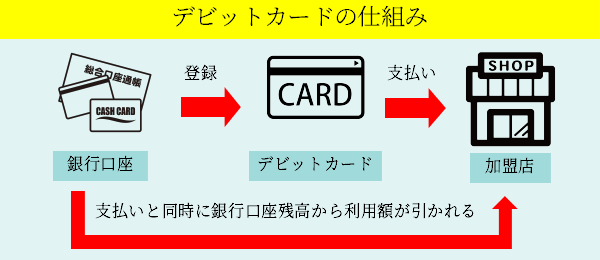

デビットカードを申し込む

消費者金融系カードの審査にも落ちてしまったあなたには、クレジットカードと同じVISAなどの加盟店で使えるデビットカードをオススメします。

デビットカードはカード会社からの信頼が必要となる返済型のクレジットカードと違い、利用と同時に銀行口座残高から利用額が引き落とされる即時払い式のため、審査が不要なのです。

デビットカードには以下のような種類があり、大手都市銀行や地方銀行のみならず、楽天など様々な企業により発行されています。

・SMBCデビット

・三菱UFJ-VISAデビット

・イオンデビットカード

・ミライノ デビット

・みずほJCBデビット

・りそなデビットカード

・ANAマイレージクラブGLOBAL PASS

・Sony Bank WALLET

・タカシマヤプラチナデビットカード

デビットカードにはポイント還元率1%で楽天スーパーポイントが貯まる「楽天銀行デビットカード」のようなものもあるので、まずは上記の中から気になるものを利用してみることをオススメします。

なおデビットカードについてより詳しく知りたいあなたは「クレジットカードとデビットカードを徹底解説!あなたに合っているのはどっち?」を参考にしてください。

日本学生支援機構の奨学金の滞納記録を確認する方法

日本学生支援機構が金融事故を記録する個人信用情報機関のJBAは、消費者による本人情報の開示(本人開示)を受け付けているため、あなたは自分の奨学金の延滞記録を確認できます。

というのも金融庁のページ「金融監督等にあたっての留意事項について」にもある通り、JBAをはじめとする個人信用情報機関は保護法ガイドラインに則り、消費者の信用情報開示請求に応じなければならないのです。

① 機関は、本人から信用情報の開示の請求があったときは、適

切な開示等の措置(保護法ガイドライン第 15 条、第 18 条及び

第 19 条第2項の規定に基づく措置)をとる必要がある。

JBAは公式ホームページで信用情報の本人開示を受け付けています。

ただし開示には1,000円の手数料がかかるので注意が必要です。

ちなみにJBAに奨学金の延滞記録が無かったものの、クレジットカードの審査に落ちてしまったのであれば、別の原因で審査に落ちていることになります。

なおクレジットカードの審査落ちの原因については「クレジットカードで審査落ち後に狙うべきカードと審査落ちの原因・対策」を参考にしてください。

まねーぶ・メディアディレクター

クレジットカード・電子マネーの専門家

2012年に株式会社GVのメディアディレクターに就任。

ユーザーファーストなお金のWEBメデイアとして「まねーぶ」を2018年に立ち上げる。

電子マネー、クレジットカードの情報を”とことん”分かりやすく発信します。

1級ファイナンシャルプラン二ング技能士(資産運用)、CFP(R)認定者、DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン・住宅購入のアドバイス)、資産運用などにまつわるセミナー講師(企業向け・サークル、団体向け)を行う傍ら、執筆・監修業も手掛ける。