債務整理後、クレジットカード審査に通るタイミングとは?

「債務整理をしてしまったけど、クレジットカードを諦めきれない……」

債務整理をした人の中には上記のように考え、以下のような疑問や悩みを抱えている方もいるのではないでしょうか?

「債務整理をした人がクレカの審査通過率を上げる方法は?」

「クレカの代わりとなる手段はある?」

結論から言えば、債務整理をした人でも少しのコツを実践すれば、クレジットカードを作れる可能性は十分にあります。

本記事では債務整理をした人がクレジットカードを入手する方法や、債務整理経験者のあなたにオススメのクレジットカードを紹介していきます。

あなたは本記事を読むことで、あなたにとって最適なクレジットカードを入手できるはずですよ。

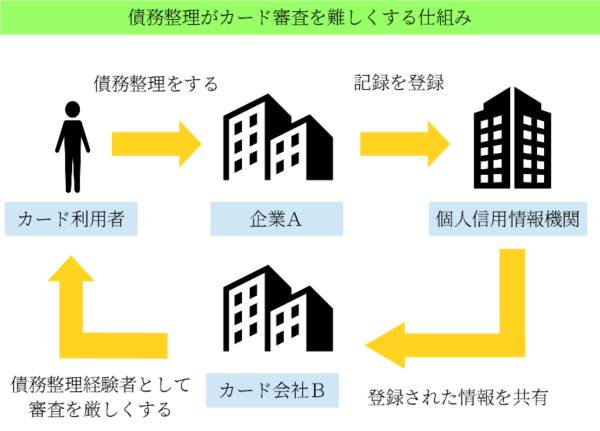

債務整理をするとクレジットカードを作れなくなる

カード会社はカード審査時に個人信用情報機関を介して、申込者の債務整理記録を知ることができるため、債務整理経験者はその記録が残っている間はほぼ新規のカード発行ができなくなってしまいます。

というのもカード会社からすれば、返済不能の末に借金の整理をした債務整理者は貸し倒れのリスクが高い人物と映るため、カードを発行したいとは思えないのです。

具体的には債務整理の記録は5-10年程度記録として残り続けますが、だからといって絶対にクレジットカードを作れないわけではありません。

本記事では債務整理をした人でも作れるクレジットカードを紹介していますので、債務整理経験者の人はチェックしてみてください。

債務整理の記録は約5年間残る

債務整理の記録が個人信用情報機関に残る期間は約5年間ですが、その内容や相手会社によって若干の幅があります。

というのも企業によって加盟する個人信用情報機関は違い、個人信用情報機関によって債務整理の内容ごとの記録保管期間が異なるのです。

個人信用情報機関には以下の3つの組織があり、各々で以下のように債務整理の記録期間が異なります。

-任意整理 5年

-個人再生 10年

-自己破産 10年

-任意整理 5年

-個人再生 5年

-自己破産 5年

-任意整理 5年

-個人再生 5年

-自己破産 5年

そのため債務整理の経験があるのであれば、債務整理の相手会社が所属する個人信用情報機関と自身の債務整理の内容がわかれば、記録が残る期間がわかります。

債務整理を起こした相手の会社がどの個人信用情報機関に所属しているかは、各個人信用情報機関ホームページの加盟会員検索ページで確認が可能です。

なお各個人信用情報機関のホームページでは、自身の債務整理記録等が記載された個人信用情報を調べることもできます。

調べる方法については、「自分のブラック情報をチェック!個人信用情報の調べ方」で詳しく解説していますので、気になる人はチェックしてみてください。

債務整理をした人にオススメのカード

ここでは債務整理をした人にオススメのクレジットカードを紹介していきます。

債務整理をした人にオススメ

デポジット型だから審査が不安な人でも安心お誕生月はポイント3倍の高還元

債務整理を経験したものの、クレジットカードを諦めきれないというあなたはチェックしてみてください。

ACマスターカード

ACマスターカードはアコムが発行するクレジットカードで、債務整理を経験したあなたにオススメの1枚です。

通常、カード審査はクレジットやローンの利用履歴を重視して行われますが、ACマスターカードは年収を重視した独自の審査により発行されるため、債務整理経験者の人でも審査通過の可能性があるのです。

ACマスターカードは年収に関して厳しい審査基準を設けるよう貸金業法で規制されている消費者金融のアコムが発行しているため、年収を重視した審査が行われているのです。

ACマスターカードは年会費無料で利用でき、かつ利用額の0.25%がキャッシュバックされる特典も付いています。

債務整理を経験してしまったものの、キャッシュレスを諦めきれないのであれば、ACマスターカードは最もオススメの1枚ですよ。

- 審査が不安な人向け

- 年会費無料

- 0.25%キャッシュバック

- 独自の審査基準で、収入があれば審査に通る可能性高し

- 三菱UFJフィナンシャル・グループのアコム発行

- 3秒診断で「お借入できる可能性が高いです」と出れば、信頼のマスターカードが即日発行可能

デポジット型ライフカード

デポジット型ライフカードは公式サイトで「審査に不安のある方」を対象としたカードであると謳っていることもあり、債務整理経験者の人でも審査に通過しやすい1枚となっています。

デポジット型ライフカードは最初に担保となる保証金を預ける特殊なクレジットカードなので、カード会社にとっては貸し倒れの心配が不要な分、発行しやすいカードとなっているのです。

デポジット型ライフカードは最初に保証金として5万円~10万円必要であるものの、それ以外は普通のクレジットカードと変わりません(保証金は解約時に戻ってきます)。

基本ポイント還元率は0.5%と平均的ですが、お誕生月にはポイントが3倍になるほか、年間の利用額によっては基本ポイント還元率が最大0.9%まで上昇します。

たまったポイントはdポイントに交換してローソンなどの買い物に使えるほか、Amazonギフト券に交換してAmazonの買い物に使うこともできます。

- 公式に「クレジットカード審査に不安がある人専用」と謳っているカード

- マスターカードなので買い物もラクラク

- ポイント還元率は0.5%~1.5%

良質なクレヒスを積めば審査通過率が上がる

クレヒスはクレジットやローンの利用履歴のことで、健全なクレヒスを作ればカードの審査通過率が上がります。

クレヒスは個人信用情報機関を介して全カード会社に共有されるため、遅延のない健全な利用と返済の履歴があれば、カード審査時の好材料となるのです。

クレヒスの作り方には以下のようなものがあります。

・ショッピングクレジットの利用※商品の分割購入

そのため、本記事で紹介しているクレジットカードを利用したり、それがダメなら家電量販店でショッピングクレジットを利用し、商品を分割購入するなども手です。

債務整理でクレカを作れないならデビットカードもオススメ

「債務整理をした人にオススメのカード2選」で紹介したオススメカードの審査に通らなかったのであれば、クレジットカードと同じ店舗で利用でき、かつ審査不要で発行できるデビットカードをオススメします。

デビットカードはVISAなどの国際ブランド加盟店で利用でき、かつ支払いと同時に登録の銀行口座から利用額が引き落とされる即時払い式のため、後払いのクレカのような審査が不要なのです。

デビットカードには以下のように多様な種類が存在します。

・SMBCデビット

・三菱UFJ-VISAデビット

・イオンデビットカード

・ミライノ デビット

・みずほJCBデビット

・りそなデビットカード

・ANAマイレージクラブGLOBAL PASS

・Sony Bank WALLET

・タカシマヤプラチナデビットカード

なかにはポイント還元率1%で楽天スーパーポイントが貯まる楽天銀行デビットカードのような高還元カードもありますよ。

クレジットカードは作れないけどキャッシュレスとポイント還元を諦められないというのであれば、デビットカードは検討すべき選択肢と言えるでしょう。

最上天晴

株式会社GV・メデイアディレクター、クレジットカード・電子マネーの専門家。早稲田大学卒業後、日之出出版、扶桑社、主婦の友社で20年に渡り、雑誌・書籍の編集に携わる。2012年に主婦の友社を退社し、株式会社GVのメディアディレクターに就任。 2018年にまねーぶを立ち上げ、現在まねーぶの運営責任者と編集長を務めている。