税金の滞納、クレジットカードの審査に影響する?

住民税、国民健康保険税、自動車税…。数ある税金の払い忘れ、だれしも一度は経験したことがあるのではないしょうか。しかも、それが未納のままだとしたら、クレジットカードの審査に不利になるのでしょうか?

今回は、Q&Aサイトでもよく話題に上っている、この質問についてお答えします。

税金の滞納、カード審査に影響するの?

会社勤めをしている場合、給料から天引きされる厚生年金や健康保険などの社会保険料は別として、住民税や自動車税、固定資産税など、個人で支払わなければならない税金もいろいろとあります。また、会社勤めではなく、自営やアルバイトであれば、国民健康保険料や国民年金などの社会保険料は自分で支払わなければなりません。

こちらが口座からの自動引き落としになっていれば、うっかり払い忘れたということも少ないと思います。しかし、市役所などの公共機関から直接振り込み用紙が郵送され、自分で銀行やコンビニから振り込むといった場合、払い忘れや納付の遅れなどが起こりやすくなります。

Q&Aサイトにも、過去にそのようなうっかりミスで税金の滞納や遅延があった場合、クレジットカード審査で不利になるのか?という質問が多く見られます。それでは、実際にクレジットカード審査の過程をみながら、説明していきたいと思います。

クレジットカード払いの公共料金滞納に注意!

クレジットカード審査の際、まず、カード会社の審査部は、CIC(CREDIT INFORMATION CENTER)などの個人信用情報機関から、申込者の個人信用情報を照会します。個人信用情報機関の信用情報データには、過去2年間の支払い状況や入金状況などが表示されます。

審査部はまず、こちらの支払い状況に3カ月以上の未払いによる「異動」表示などの金融事故情報がないかをチェックします。金融事故情報とは、3カ月以上の未払い(「異動」扱い)、自己破産、強制解約など審査にマイナスの影響を与える情報のことです。これがあれば、事実上ブラックリストにのったという意味になり、審査はかなり難しくなってきます。

ところが、この個人信用情報には、クレジットやローンなどの利用履歴のみが登録され、各種税金および国民年金など公共料金は記録されません。これは、市町村・都道府県などの自治体、年金機構などの公共機関が、個人信用情報機関に加入していないためであり、税金や年金の滞納は個人信用情報に登録されないことになっています。

よって、税金や年金の滞納がカード審査に影響することはまずないと考えられます。

しかし、ここで注意しなければならないことがあります。

先ほどお話したことは、公共料金の振り込みを、自治体などの公共機関から送られてくる「支払い通知書」を利用してコンビニや銀行で支払っている場合、もしくは銀行で自動引き落としにしている場合に限ります。

これが、クレジットカードを使用した支払いであれば、話は別です。最近、ポイントが貯まるという理由で、公共料金をクレジットカード払いに変更する人も多いと思います。

クレジットカード会社は個人信用情報機関に加盟しているので、未払いがあれば、しっかりと情報が登録されてしまいます。

- 年会費無料

- 0.25%キャッシュバック

- 最短即日発行

あなたが過去の税金滞納で不安を抱えているのであれば、ACマスターカードの3秒診断をオススメします。

これは、簡単な入力だけで、カードが発行可能か3秒で診断してくれるサービス。

「発行可能」と診断されれば、最短20分の審査で発行できる可能性が高いです。※お申込時間や審査によりご希望に添えない場合がございます。

- 独自の審査基準で、審査が不安な人におすすめ

- 税金の滞納を払い終えていれば、審査に通過する可能性あり

- 3秒診断で「お借入できる可能性が高いです」と出れば、信頼のマスターカードを発行できる可能性が高い

クレジットカード払いでの税金滞納、3カ月以上でブラック扱いに!

税金や年金などの公共料金をクレジットカードで支払っている場合、指定の口座に十分な残高がなく、口座引き落としができなかった場合、個人情報機関に未払いの通知がいきます。

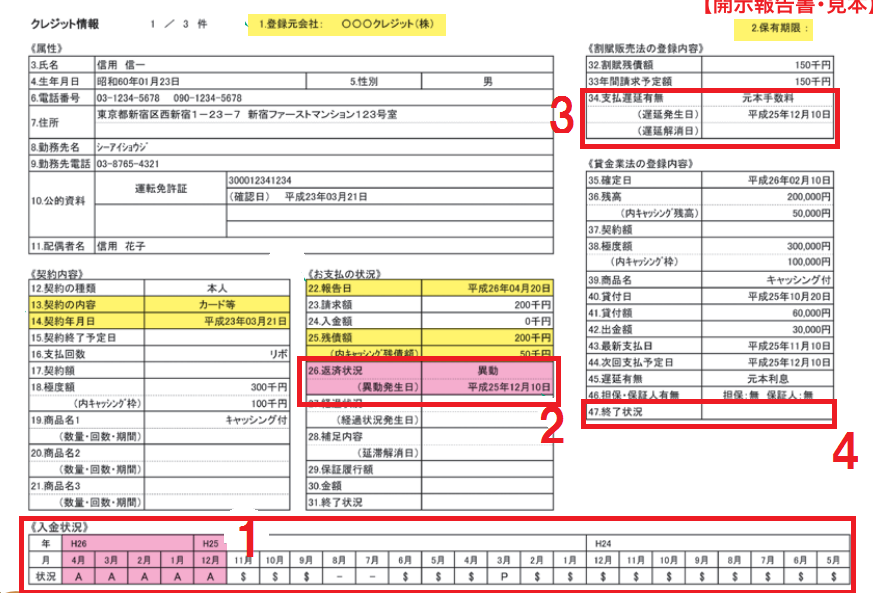

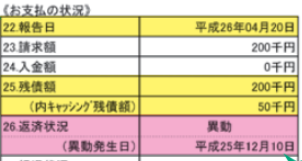

個人信用情報機関の個人信用情報記録には、以下の図の「1.《入金状況》」のようにに過去2年間の支払い状況が記録されます。「1.《入金状況》」の項目には、支払い済のものには「$」、未払いのものには「A」マークで表示されます。

もし、この「A」マークが61日ないし3カ月以上続いた場合、「2.《お支払いの状況》」の項目に以下のような「異動」という文字がつき、事実上、ブラックリストに載ったという状態になります。

3カ月以上とはいえ、支払日から61日以上経過した時点で「異動」という文字が記載されるようになりますので、せめて60日前までには未払金の支払いを済ませるようにしましょう。

ブラックリストに載った状態では、クレジットカード審査はほぼ絶望的といえます。

しかも、一度「異動」がつけられると、未払金を完済してからも5年間は、個人信用情報機関に記録が残されます。そうなると、少なくとも5年間はクレジットカードが作れない状態になる可能性も出てきます。

クレジットカードの税金支払い、ポイントも貯まるというメリットもありますが、同時に、支払い忘れのために危うくブラック扱いになる危険性もあることを、よくよく理解しておきたいものです。

[macth url=”https://www.money-book.jp/500″]

現金払いだから安心とはいえない税金の滞納

税金などの振り込み用紙や口座からの自動引き落としにしている場合、個人信用情報機関の記録に残らないから安心と思っていませんか?

実は、そこには思わぬ落とし穴があるのです。

税金の滞納を続けると、最終的に財産の差し押さえという状態になります。財産とは土地、家財、貯蓄だけではなく、口座も差し押さえの対象に含まれています。

もし、手持ちのクレジットカードの支払いで使っている口座が差し押さえされ、カード利用料金の支払いが滞った場合、クレジットカード会社から個人信用情報機関にすぐに未払いが通知されます。

支払予定日から61日が過ぎても、事態が改善されなかった場合、ブラック扱いになるので、細心の注意が必要です。公共料金は、現金払いだからと安心する前に、公共料金の滞納はブラック扱いになる可能性もあると心を引き締め、期日内に支払うことを心がけましょう。

公共料金以外にも、気を付けたい奨学金や家賃の滞納

公共料金以外にも、うっかり忘れが多い家賃。オーナーとの直接契約なら問題はありませんが、もし、アプラス、オリエントコーポレーション、ジャックスなどの信販系保証会社と家賃の支払い契約を結んでいた場合に注意が必要となります。というのも、信販系保証会社は、個人信用情報機関に加盟しているため、もし賃貸料が滞納された場合、個人信用情報に登録されてしまいます。

また、大学時代に奨学金を借りていたという人も要注意です。日本で最も多く利用されている日本学生支援機構(JASSO)は、個人信用情報機関に加盟しているため、こちらも個人信用情報記録に登録できるようになっています。3カ月以上、奨学金が返済できない場合は、JASSOの窓口で相談してみるとよいでしょう。

まとめ

税金の滞納は、銀行の引き落としや振替用紙による現金払いの場合、審査の決め手となる個人情報信用機関の記録に登録されることはないので、カード審査に影響することがないといえます。

しかし、税金の滞納が続くと、口座差し止めとなる場合もあります。そうなると、口座からの自動引き落としができなくなり、個人情報信用機関の記録に登録される場合もあるので、安心してもいられません。

また、税金をクレジットカード払いで支払っている場合は、未払いになると個人情報信用機関に直接通知がいくので、特に注意が必要です。

決まった期日に、税金や国民年金などの公共料金が支払えない場合、まずは地方自治体や社会保険事務所などに相談してみてください。納税の延期や一部免除などの措置が受けられるかもしれません。

クレジットカード審査にあたっては、個人信用情報に傷がついていないことが鉄則です。未払いの履歴がつく前に、回避できる手立てを講じましょう。

※まねーぶでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております

最上天晴

株式会社GV・メデイアディレクター、クレジットカード・電子マネーの専門家。早稲田大学卒業後、日之出出版、扶桑社、主婦の友社で20年に渡り、雑誌・書籍の編集に携わる。2012年に主婦の友社を退社し、株式会社GVのメディアディレクターに就任。 2018年にまねーぶを立ち上げ、現在まねーぶの運営責任者と編集長を務めている。