携帯料金の滞納はクレジットカード審査にどう響く?滞納してもカードを作る方法は?

携帯の利用料金を通話やネットの料金だからと甘く考えて、つい支払いを遅延してしまった…。

そんなあなたは今、以下のような悩みや疑問を持っているのではないでしょうか?

「携帯の利用料金の遅延が原因でクレジットカードを作れない場合はどうすればいいの?」

結論から言えば、携帯の利用料金の支払い遅延はクレジットカード審査に悪影響を与えます。

今回は携帯の利用料金の支払い遅延がクレジットカード審査に与える影響の度合いや理由を詳しく解説していきます。

また携帯の利用料金を遅延したもののカードが欲しい場合はどうすればいいのかも紹介していきます。

携帯の利用料金の支払い遅延はカード審査に影響する

携帯料金の利用料金を通話やネット利用にかかる料金だと考え、支払いを遅延してしまうとカード審査に悪影響があります。

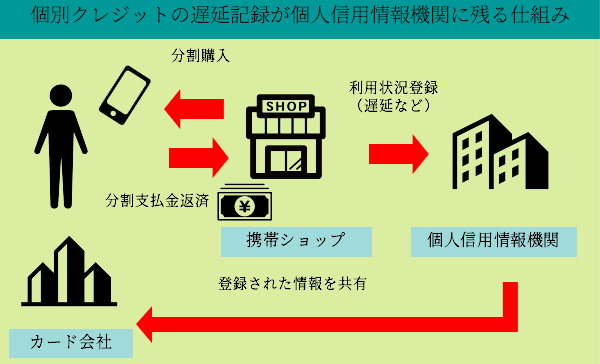

携帯の利用料金には通話やネット利用料を含む基本料金に加え、携帯端末の分割支払金が含まれているため(携帯端末を分割払いで購入した場合)、支払いを遅延すると個別クレジットの返済遅延となるからです。

個別クレジットとは商品を分割払いで購入することで、経済産業省のページでも注意喚起されているように、その返済遅延記録は個人信用情報機関を通じてカード会社に共有されてしまいます。

クレジットカード会社からすれば、月々の支払いで遅延を起こすような人にはカードを発行したがりません。

そのためカード会社は携帯の利用料金(携帯端末の分割支払金を含む場合)の遅延記録がある申込者は敬遠し、カード審査を厳しくするのです。

しかしだからといって携帯の利用料金の滞納が即クレジットカードの審査落ちを意味するわけではありません。

クレジットカードのなかには消費者金融系カードと呼ばれる、支払いや利用の記録よりも現在の年収を重視した審査を行うカードがあるからです。

携帯の利用料金を滞納したのもののカードが欲しいというのであれば、「携帯料金を滞納した場合の対処法2選」で紹介するACマスターカードなど、消費者金融系カードを利用しましょう。

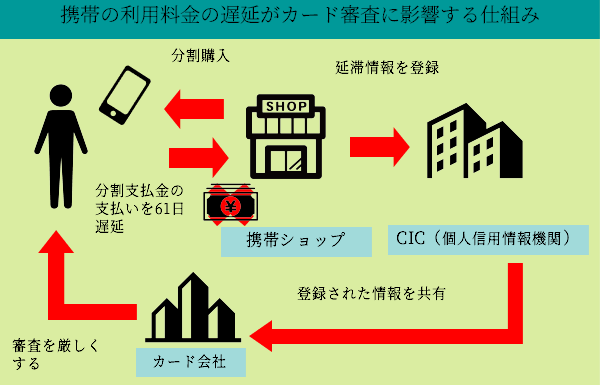

61日以上の遅延は5年間クレジットカードを作れない

携帯料金の支払い遅延が61日以上になると、ほとんどすべてのクレジットカードで最低5年間は審査に通らなくなってしまいます。

携帯料金の支払いを61日以上遅延すると、延滞という金融事故情報が個人信用情報機関のCICに記録として残ってしまうからです。

金融事故は経済的な信用を失墜させる行為の記録で、ほぼ全てのカード会社は審査時にCICの記録を確認し、金融事故の記録がある申込者を審査落ちにします。

また最低5年間カード審査に通らないのは、CICのページにもあるように、延滞の情報が完済後5年間残り続けるためです。

携帯料金の延滞記録がある場合、過去のクレジット利用履歴を重視する一般的なカード会社の審査通過は絶望的です。

というのもACマスターカードは貸金業法に沿った消費者金融独自の審査基準を設けており、現在の収入を重視しているからです。

そのため携帯料金の滞納故に審査通過に不安を感じているあなたには打ってつけの1枚と言えます。

携帯料金の滞納履歴を確認する方法

個人信用情報機関が保有する情報は本人のものであれば確認が可能なので、携帯料金をいつ、どれくらい滞納したかを確認することは可能です。

というのも金融庁のページ「金融監督等にあたっての留意事項について」に記載がある通り、個人信用情報機関は保護法ガイドラインに則り、消費者による本人情報の開示請求に応じなければならないのです。

① 機関は、本人から信用情報の開示の請求があったときは、適

切な開示等の措置(保護法ガイドライン第 15 条、第 18 条及び

第 19 条第2項の規定に基づく措置)をとる必要がある。

携帯端末の分割払いの返済履歴は、個別クレジットの情報を取り扱うCICに照会することで確認が可能です。

CICへの照会は公式ホームページの「情報開示とは(自分の信用情報を確認)」にアクセスすることで可能です。

ただし手数料が500~1,000円かかる点には注意が必要となります。

携帯料金を滞納した場合の対処法2選

携帯料金を滞納したことが原因でカード審査に落ちてしまったものの、クレジットカードを諦めきれないのであれば、以下の2つの対処法をオススメします。

次からは上記の各項目について詳しく解説をしていきます。

消費者金融系カードを申し込む

携帯の利用料金の滞納が原因でカード審査に落ちたものの、クレジットカードを諦めきれないのであれば、消費者金融系カードへの申込みをオススメします。

消費者金融系カードはクレジットやローンの利用履歴を重視する一般的なカードとは違い、貸金業法に沿った年収重視の独自審査を行っているからです。

消費者金融系カードには以下のようなものがあります。

・Tカード プラス(SMBCモビット next)

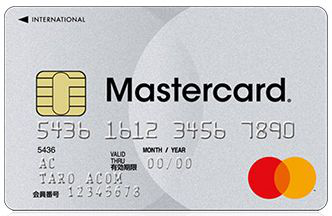

消費者金融系カードでオススメのクレジットカードはACマスターカードです。

ACマスターカードは消費者金融のアコムが発行しており、申し込み条件は”安定した収入を持ち、返済能力がある方”となっています。

また年会費は無料で、利用額の0.25%がキャッシュバックされるお得なカードでもあります。

公式サイトでは年収・年齢・カードローン他社お借入状況の3項目を入力するだけで審査結果可能性を診断できる「3秒診断」も受けられます。

消費者金融系カードに興味を持ったら、まずACマスターカードを検討してみましょう。

ACマスターカード

| 年会費 | ポイント還元 | マイル還元 |

|---|---|---|

| 無料 | 0.25% | – |

| 発行日数 | 海外旅行保険 | ETC年会費 |

| 最短即日 | – | – |

- 最短即日発行

- 年収重視の独自審査が特徴

- 3秒診断で仮審査が可能

デビットカードを作成する

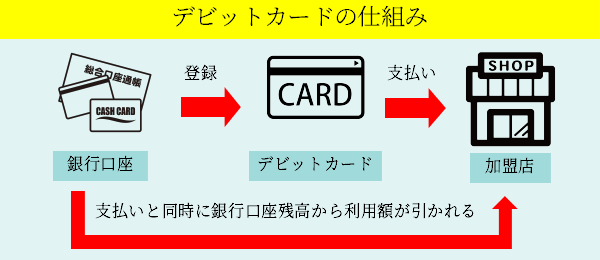

消費者金融を含むすべてのカードに落ちたのであれば、最終手段としてオススメなのはデビットカードです。

デビットカードはクレジットカード同様にVISA加盟店などでの支払いに使えるカードでありながら、審査不要で発行できるからです。

デビットカードはカード利用と同時に銀行口座から利用額が引き落とされる、即時払い式のカードで、クレジットカードのような後払いではないために審査が不要となるのです。

デビットカードは100種類近くあり、以下のように大手都市銀行からソニーや高島屋などの有名企業まで、幅広い会社が発行を行っています。

・SMBCデビット

・三菱UFJ-VISAデビット

・イオンデビットカード

・ミライノ デビット

・みずほJCBデビット

・りそなデビットカード

・ANAマイレージクラブGLOBAL PASS

・Sony Bank WALLET

・タカシマヤプラチナデビットカード

デビットカードは年会費無料で利用できるものも多いため、気軽に利用出来る点でもクレジットカードの代替としてオススメできます。

まねーぶ・メディアディレクター

クレジットカード・電子マネーの専門家

2012年に株式会社GVのメディアディレクターに就任。

ユーザーファーストなお金のWEBメデイアとして「まねーぶ」を2018年に立ち上げる。

電子マネー、クレジットカードの情報を”とことん”分かりやすく発信します。

1級ファイナンシャルプラン二ング技能士(資産運用)、CFP(R)認定者、DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン・住宅購入のアドバイス)、資産運用などにまつわるセミナー講師(企業向け・サークル、団体向け)を行う傍ら、執筆・監修業も手掛ける。

※まねーぶでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております

記事一覧

クレジットカードの審査

- アメックスカードの審査基準を解説!必要な年収や審査通過のコツも紹介

- 楽天カードの審査は甘い?審査基準や審査落ちの原因を解説

- クレジットカードの審査が通らない理由と解決策を一挙紹介!

- クレジットカードの審査方法から対策まで丸わかり

- クレジットカードを審査なしで発行できるカードはあるの?

- 税金の滞納、クレジットカードの審査に影響する?

- 携帯料金の滞納はクレジットカード審査にどう響く?滞納してもカードを作る方法は?

- クレジットカードの更新時にも審査あり!カードが届かない3つの原因

- 奨学金の借入はクレジットカード審査に影響するの?

- クレジットカードとカードローンの審査の違いとは?

- クレジットカード審査の在籍確認を徹底解説!

- 住宅ローンや車のローンはクレジットカード審査に影響する?

- 消費者金融、ローンがクレジットカード審査に借金が及ぼす影響とは?

- 転職直後でもクレジットカード審査に通る方法

- 債務整理後、クレジットカード審査に通るタイミングとは?

- 嘘の年収でクレジットカード審査に申し込んだらどうなるの?

- 【クレヒスが原因?】クレジットカードの審査落ちを克服するクレヒスの作り方

- 2枚目のクレジットカードはどう選べぶのがベストか?オススメのサブカードも紹介

- スーパーホワイトだとクレジットカード審査通過は厳しいの?

- クレジットカード審査の流れと手順を知ろう!

- プリペイド式クレジットカードは無審査!特徴とメリットの解説

- クレジットカード審査における年収の重要性

- 勤続年数がクレジットカード審査に与える影響とは?

- クレジットカードの審査に通る裏ワザ

- ダイナースクラブカードのクレジットカード審査基準

- 親がブラックだとクレジットカード審査に通らないの?

- クレジットカード審査が甘いと噂のアメックス!ゴールドも作りやすい

- 公務員はクレジットカード審査に通りやすい?

- 全銀協の情報はクレジットカード審査にどう影響するの?

- クレジットカード審査の不安要素を解決!

- 審査の甘いクレジットカードBEST3!1000人調査の結果と作り方公開

- プラチナカードの審査基準とは?ステイタスカードを手に入れる方法

- ゴールドカードの審査に通るためにすべきこととは?

- 最も厳しいクレジットカード審査は?難易度別カードまとめ

- 瞬殺!?クレジットカード審査の自動化の本当の意味

- パート・アルバイトでも審査に通るクレジットカードとその審査基準を解説!

- 水商売の人にオススメのクレジットカードと審査通過率を上げる方法を紹介

- 生活保護受給者もクレジットカード審査に通るって本当?

- 母子家庭も母子でクレジットカードが持てる!審査に落ちるなら原因は他にあり

- 意外と厳しい!自営業・フリーランスのクレジットカード審査

- 正社員でもクレジットカード審査に落ちる?申込前の確認事項まとめ

- 派遣社員・契約社員のクレジットカード審査とおすすめカード

- 【徹底解説】クレジットカード審査落ちの原因と解決策

- 外国人がクレジットカード審査に通るための対策とおすすめのカード

- 年金受給者のためのクレジットカード審査対策とおすすめのカード

- クレジットカード審査の見送り、クレームは禁物!

- これで確実!主婦のためのクレジットカード審査対策

- 土日も審査を行っているクレジットカード会社の特徴を解説

- 一度落ちたクレジットカード審査、期間を開けないと次の審査は通らない!

- クレジットカード審査落ちの連絡はいつ来る?連絡方法は?

- クレジットカードの審査期間はどのくらい?スムーズに審査通過する方法

- クレジットカード申込で提出する身分証は【免許証】がおすすめな理由

学生のためのクレジットカード

- 学生のクレジットカードの限度額はどれくらい?限度額のアップ方法4選も紹介!

- 学生の楽天カードの審査を徹底解説!学生が楽天カードを持つメリットなども紹介

- 学生のクレジットカード審査を徹底解説!審査落ちの理由や審査通過のコツを紹介

- 学生が海外へクレジットカードを持って行く意義とメリットは?おすすめカード3選も紹介

- 【学生の間に作りたい!】ETCカード付クレジットカード

- 学生がクレジットカードを発行・利用する時の注意点

- Suicaを利用する学生にオススメのクレジットカードはビューカード!

- 学生必見!鉄道系クレジットカードなら定期とクレジットカードを一緒にできる!?

- 銀行系カードは学生こそ入手すべき理由!オススメの銀行系クレジットカードは?

- 学生がクレジットカードを持つメリットを解説!オススメのカードも紹介!

- どちらが自分に合ってる?学生向けにクレジットカードとデビットカードの違いを解説!

- 学生がクレジットカードを持つのは危険か?親の目線から徹底解説!

- 学生必見!海外旅行保険はクレジットカードを活用して節約を!

- 「学生限定」特典の付いたクレジットカードの紹介!

- マイルを貯めたい学生が選ぶべきクレジットカード

- 20代のクレジットカード保有率74%!学生たちの間で人気のクレカとは?

- 学生のクレジットカードの作り方と2020年おすすめのクレカ

- 学生でもクレジットカードの支払いの延滞はブラックリスト入り!

- 内定したらクレジットカードは学生のうちに作っておくべき?

- 年会費無料で学生に人気クレジットカードはコレだ!

- 大学院生が学生のうちにクレジットカードを作っておいた方が良い理由

- 学生のクレジットカードにキャッシング枠をつけるときの注意点

- 卒業間近でも学生なら学生専用クレジットカードを作るべき?

- 学生がクレジットカードを持つなら家族カードより学生専用カードの方がお得

- 初めてクレジットカードをもつ学生が気を付けておくべき注意点

- クレジットカードvsプリペイドカード、学生におすすめなのはどっち?

- 将来高ステータスカードが欲しい学生が作るべきクレジットカード

- 学生もクレジットカードの限度額は引き上げられる?

- 学生のためのクレジットカード支払い講座

- クレジットカードは学生(大学生・専門学生)に必要なものなのか?

- 学生が親にバレないようにクレジットカードを作る方法を徹底解説!

- 学生はクレジットカードを何枚持つべき?複数枚持つ注意点とは

- 学生が海外で持っていくべき海外旅行補償付きクレジットカード

- 学生(大学生・専門学生)向けにクレジットカードの作り方を解説

- 学生のためのクレジットカード入手マニュアル

- 今すぐクレジットカードが欲しい学生必見!学生でも即日発行できるカード

おすすめのクレジットカード

- 【dカード】ポイント還元率1%でdポイントが貯まる高スペックカード

- 【2020年版】スマホ決済利用におすすめのクレジットカード4選!

- 【厳選】ポイント高還元のおすすめカードを紹介

- Suica利用におすすめのクレジットカード4選

- 【2020年】おすすめのゴールドカード8選!作り方や審査基準も徹底解説

- クレジットカードの各国際ブランドの特徴とおすすめを紹介

- 【2020年】女性におすすめのクレジットカードを厳選して紹介

- コンビニで高還元&割引が受けられるクレジットカードを紹介!

- ブラックリスト入りか不安な人でも発行できるクレジットカード

- 発行日数が短いクレジットカードはこれ!急いでいる人は要チェック!

- ディズニーデザインのクレジットカード一覧!自分に合ったカードが早わかり!

- デザインがかわいいクレジットカード16選!

- お手頃価格で国内外の空港ラウンジも利用できる楽天ゴールドカード

- 楽天カードはポイント還元率1%!楽天市場なら還元率3%!

- 陸マイラーの基本カードANA To Me CARD PASMO JCB(ソラチカカード)

- どうしてもクレジットカードがほしい方におすすめのカードを紹介

- セゾンカードインターナショナル

- 海外旅行傷害保険が自動付帯!Mileage plus セゾンカード

- 銀行系クレジットカードの特徴とオススメカードを紹介!

- 学生におすすめのクレジットカードランキング

- 学生用ANAカード

- ガソリン系クレジットカードで給油値引き!ガソリンカードの種類と使い方を解説

- ステータスも補償も上級レベルのJCBカードエクステージ

- 三井住友カード デビュープラス

- DCカードJizile(ジザイル)は年会費無料・ポイント還元率1.5%と高レベル

- ライフカードは初年度1.5倍のポイント還元!誕生月なら3倍にアップ

- ネットでも日常の買い物でもTポイントがたまるヤフーカード

- オリコカードザポイント

- マルイの割引に海外旅行自動付帯!エポスカードの魅力とは?

- ネットショッピングで高ポイントが稼げるVIASOカード

マイルの貯まるクレジットカード

- クレジットカードは海外に必須!持っていくべきカードとその理由

- WAON利用でJALマイルが貯まるおすすめのクレジットカード

- マイルが貯まるおススメPASMO付帯クレジットカード

- ワンワールドマイルを効率よく貯められるクレジットカード3選

- マイルがざくざく貯まる損をしない最強クレジットカード!

- これで迷わない!クレジットカードのマイル還元率計算法

- お得な大韓航空マイルを貯められるクレジットカードの紹介

- ユナイテッド航空マイルがザクザク貯まるクレジットカードを徹底比較!

- マイルの還元率1%以上!貯まると噂のクレジットカードを紹介

- スター・アライアンスのマイルが貯まるクレジットカード決定版

- ANA vs JAL!マイルが貯まるクレジットカードを比較

クレジットカードの基礎知識

- クレジットカードとデビットカードを徹底解説!あなたに合っているのはどっち?

- Visaのタッチ決済搭載のおすすめクレジットカード4選!

- クレジットカードの代わりに使えるおすすめのカードやアプリを紹介

- 自分に合ったクレジットカードが見つかるカードの選び方

- クレジットカード現金化は犯罪!お金のピンチは合法的に解決を!

- 公共料金をクレジットカードで払う方法とオススメ高還元率カードを紹介

- クレジットカード保険の基礎講座!カード選びはこれで万全!

- クレジットカードの請求額を払えないとどうなるの?解決策は?

- クレジットカードのリボ払いの仕組みと特徴を分かりやすく解説!

- 個人信用情報のチェック方法と金融事故経験者にオススメのクレジットカードを紹介

- 名字が変わった時に行うクレジットカードの名義変更方法と必要な手続き!

- クレジットカードのキャッシングのメリット・デメリットを完全解説!

- ブラックリストになる条件とカード決済を実現する方法

- 家族カードのメリットとデメリットを解説!おすすめカードも紹介!

- 【クレジットカード】初心者のための国際ブランド選び講座

- クレジットカードのメリットとは?現金払いと比較して解説

- クレジットカードの解約方法と解約時の注意点まとめ

クレジットカードの作り方

- ゴールドカードの作り方-申込み・審査・受け取りを解説-

- ブラックでも作れるクレジットカードはあるのかを徹底解説!

- VISAのクレジットカードの作り方とおすすめカードを紹介

- 入会キャンペーンがお得なクレジットカードを徹底解説!

- クレジットカードを作る時に必要なものは3種類!用意できない場合の対処法も解説

- 日本で作れるブラックカードとその作り方を紹介!

- ネットでクレジットカードを作る方法を解説!

- アメックスカードの作り方!審査基準からカード入手までを易しく解説!

- 初めてのクレジットカードで失敗しないカード選びから利用方法までを解説

- クレジットカードの申し込み方法を初心者でも分かるように徹底解説!

- 【当日利用可能】即日発行のできるクレジットカード特集

- 無職の人がクレジットカードを作る方法

- クレジットカードは何歳から持てる?未成年の発行条件まとめ