2枚目のクレジットカードはどう選べぶのがベストか?オススメのサブカードも紹介

- クレジットカードのサービスや機能が1枚では足りない人

- 2枚目のクレジットカードの審査が気になる人

別のカードの優待や特典を目当てに2枚目のクレジットカードを検討している方は多いと思いますが、2枚目のカードは1枚目の補助カードとなるものなので、1枚目と同じ感覚で選ぶと失敗する可能性が高いです。

そこで本記事では2枚目のクレジットカードの選び方について解説していきます。

本記事を読むことで2枚目のカードの申し込みで失敗する可能性を潰すことができるはずです。

また、2枚目のクレジットカードの審査の難易度やコツ、2枚目のカードを所有するデメリットについても解説をしていきます。

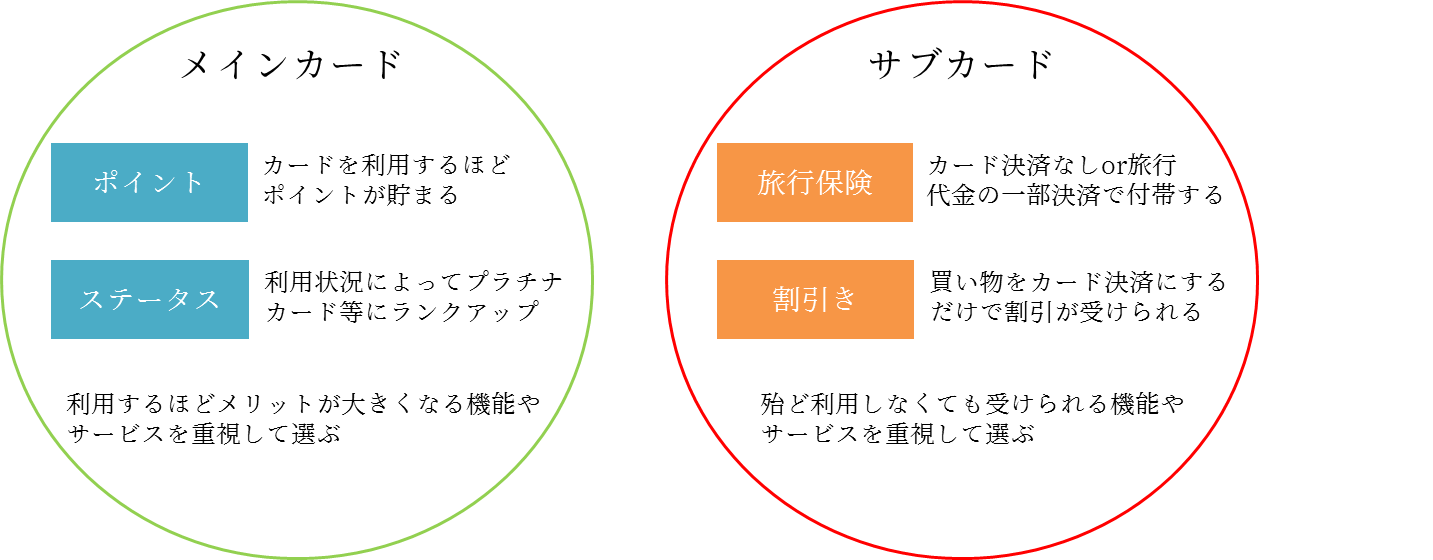

2枚目のクレジットカードの選び方のコツ

2枚目のクレジットカードはメインのカードでは足りないサービスや機能を補ってくれるサブカードとして利用するのがオススメです。

より具体的に言えば、メインで利用するのはカードを利用するほどメリットが大きくなるポイントやステータスを重視したカードを選び、サブカードにはカードの利用がほぼ必要ない旅行保険・割引サービスを重視したカードを選ぶのがオススメです。

VISAは利用できてもJCBは不可といったお店もあるので、その時にもう一方のカードで決済できるようにするためです。

以下では2枚目(サブカード)で重視すべき旅行保険と割引サービスについて解説していきます。

旅行保険

旅行によく行く人はサブカードとして旅行保険付帯のクレジットカードを選ぶのがオススメです。

旅行保険には海外旅行傷害保険と国内旅行傷害保険があり、旅行中の死亡やケガの治療費などの損害を補償して貰うことができます。

以下でそれぞれの海外旅行傷害保険と国内旅行傷害保険の解説と旅行保険付帯のオススメカードを紹介していきます。

海外旅行傷害保険

海外旅行での死亡やケガ・病気、携行品の損害、賠償責任、救援が必要となった際の家族の渡航費用などを補償してくれる海外旅行者用の保険です。

クレジットカードに付帯する海外旅行傷害保険は利用付帯と自動付帯があり、利用付帯の場合は旅行代金の一部を支払うなど特定の条件を満たすことで適用され、自動付帯は無条件で保険が適用となります。

クレジットカードの海外旅行傷害保険は他のクレジットカードの海外旅行傷害保険や保険会社の海外旅行保険の補償額との合算も可能で(死亡・後遺障害以外)、保険会社の海外旅行保険にはクレジットカードで足りない分の補償額だけを補えるプラン*1も用意されています。

海外旅行傷害保険が付帯する2枚目(サブカード)としてオススメのカードはエポスカードです。

エポスカードは海外旅行傷害保険が自動付帯しているクレジットカードです。

補償額は以下の通りとなっています。

| 補償内容 | 補償額 |

| 傷害死亡・後遺障害 | 最高500万円 |

| 傷害治療 | 200万円 |

| 疾病治療 | 270万円 |

| 賠償責任 | 2000万円 |

| 救援者費用 | 100万円 |

| 携行品損害 | 20万円 |

エポスカードの年会費は無料で、ポイント還元率0.5%でエポスポイントが貯まります。

エポスポイントはエポスVisaプリペイドカードにチャージでき、世界5,000万のVISA加盟店での支払いに使え、利用額の0.5%がキャッシュバックされます。

ほかにも10,000店舗で割引等の優待が受けられるなど、メインとしてもサブとしても有能な1枚となっています。

国内旅行傷害保険

国内旅行での死亡や後遺障害、ケガによる入院・通院・手術に対する補償を受けられる保険です。

ただし、保険が適用されるのは次の3つの何れかの場合です。

● 宿泊火災

● 募集型企画旅行参加中

サブカードとして国内旅行傷害保険付帯のクレジットカードを申し込むのであれば年会費無料のものがオススメですが、国内旅行傷害保険が付帯する年会費無料カードは数が多くありません。

さらに、死亡・後遺障害、ケガによる入院・通院までの範囲をカバーするものとなるとカードはほぼないです。

どうしてもサブカードとして国内旅行傷害保険用に所有したいのであれば、既に持っているカードのグレードをアップさせるか年会費の安いカードがおススメです。

国内旅行保険を求めてしまうとどうしても年会費が1万円以上するグレードの高いカードが多くなってしまいます。

そんな中、ミライノカードGOLDはゴールドカードの中でも年会費が3,000円(税抜)とリーズナブルなカードです。

入院や通院の保険がしっかり付いているので、国内旅行傷害保険用のサブとして考えても割安なカードです。

| 補償内容 | 補償額 |

| 死亡後遺障害 | 5,000万円 |

| 入院保険金日額 | 4,000円 |

| 通院保険金日額 | 4,000円 |

割引き

一部のクレジットカードには特定のお店で割引を受けられるサービスが付帯しています。

具体例としては西友での買い物が3%OFFになる「ウォルマートカード セゾン・アメリカン・エキスプレス・カード」やルミネの買い物が5%OFFになる「ルミネカード」などがあります。

いつも行くお店で割引を受けられるカードがあるのであれば、そちらをサブカードとして所有しておくと良いでしょう。

例えば、西友で月5万円のお買いものをするのであれば、「ウォルマートカード セゾン・アメリカン・エキスプレス・カード」を利用するだけで年間18,000円の節約をすることができます。

割引が受けられるオススメのカードを以下の記事にまとめていますので2枚目の検討用にぜひご覧ください。

2枚目のクレジットカードの審査は難しい?

2枚目のクレジットカードの審査は1枚目よりも難しくありません。

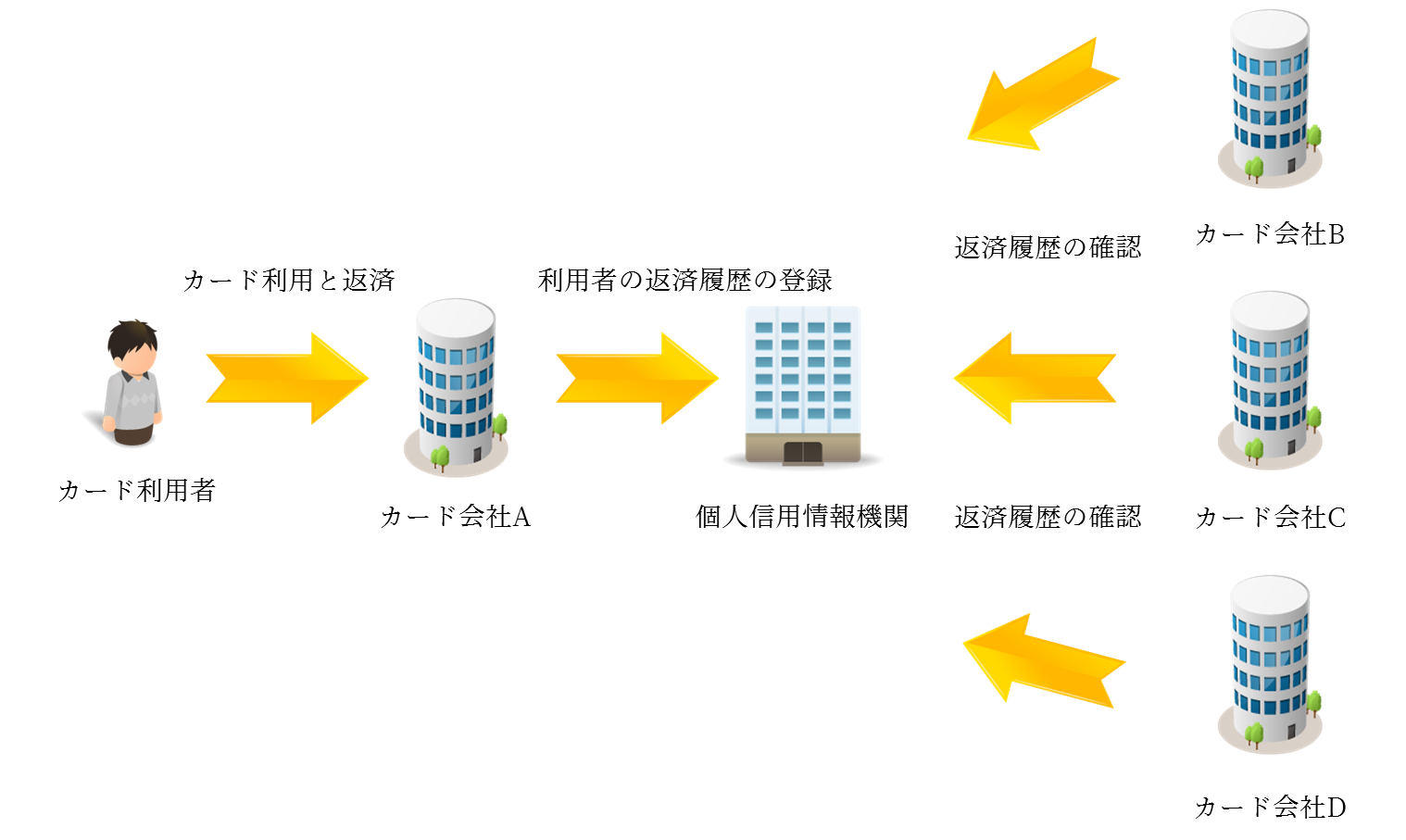

1枚目のクレジットカードのクレジットヒストリーが審査に有利に働いてくれるからです。

クレジットヒストリーとはクレジットカードの利用履歴のことです。

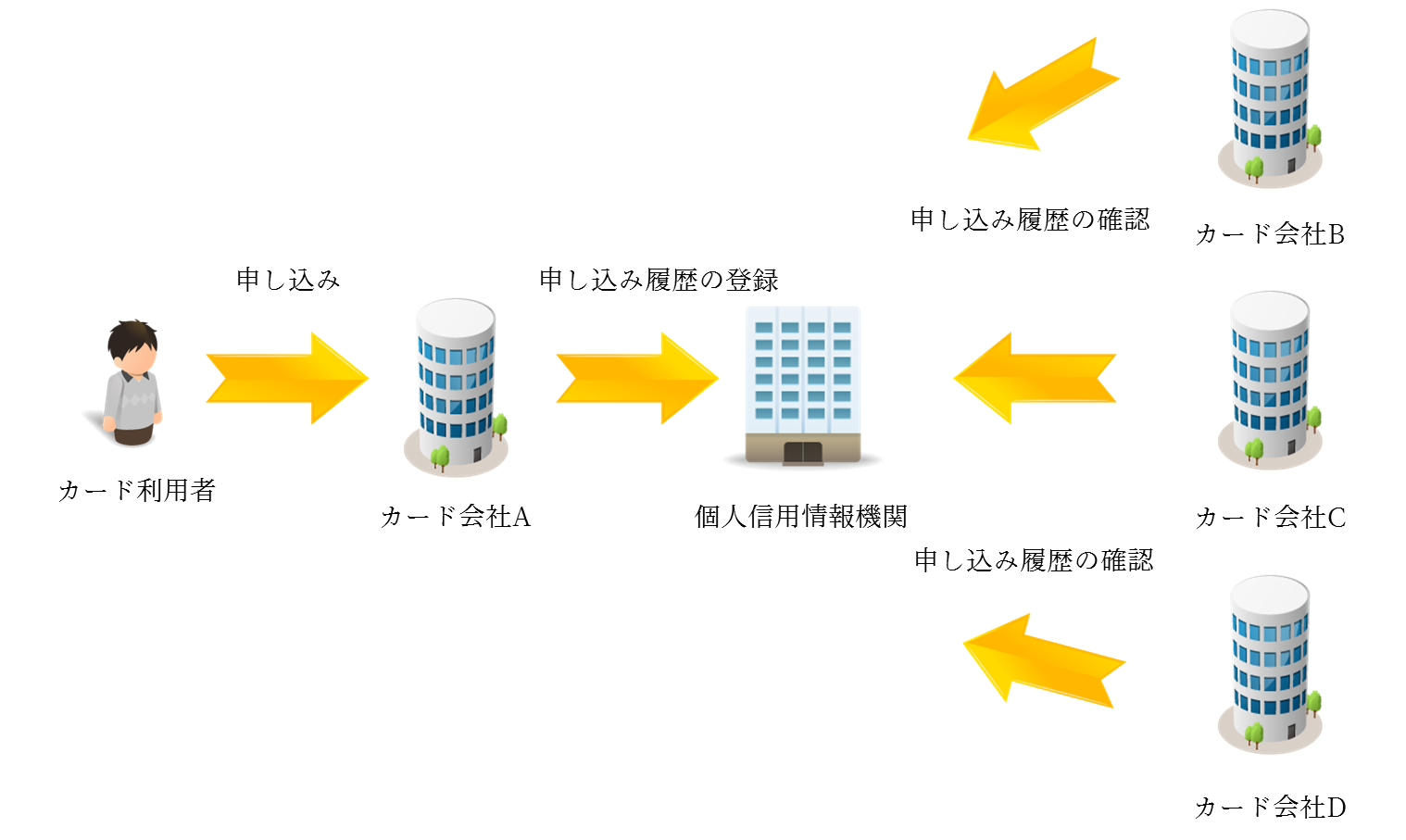

クレジットカード会社は利用者の返済履歴を個人信用情報機関という組織に登録していて、その登録内容は他社のカード会社でも閲覧が可能な状態となっています。

カード会社は自社のカードの申込者のクレジットヒストリーを審査時に確認し、他社のカード会社の支払いを毎月遅延なく行っている申込者を高く評価するので、遅延なく毎月カードを利用してきた人にとって2枚目の審査は難しくなくなるのです。

ただし、クレジットカードの返済に遅れたことがある人は1枚目の時よりも審査が厳しくなります。

60日以内の遅延は24ヶ月記録が残りますが、1回、2回程度であればまだ審査に通る可能性があります。

61日以上の遅延の経験がある人は延滞状態の解消から5年間記録が残り、その間殆どの場合審査通過できなくなります。

なお、過去のクレジットカードの遅延記録、延滞記録の調べ方については以下の記事で詳しく紹介していますので、心当たりのある方は参照下さい。

2枚目のクレジットカードに申し込むタイミングはいつがいい?

2枚目のクレジットカードを申し込むタイミングとしては1枚目を入手してから6ヶ月の期間をおくのが理想です。

これは個人信用情報機関に残るカードの申し込み履歴が残る期間が6ヶ月間だからです。

クレジットカードの申し込み履歴はカード会社によって個人信用情報機関へ登録されますが、登録された記録は他のカード会社も閲覧が可能となります。

カード会社は申し込み履歴をカード審査の材料にしますが、この時に最近カードを申し込んだ形跡がある場合はカード会社に

「入会特典だけが目的で利用する気が無いのではないか?」

「弊社は本命ではないのではないか?」

といった様々なことを疑われる可能性があります。

そのため、可能なら申し込み履歴が抹消される半年間を待ってから申し込むのがオススメです。

2枚目のクレジットカードを持つデメリット

クレジットカードの2枚持ちによって発生するデメリットは次の3点です。

● 財布の容量を食う

● 年会費が増額する(年会費有料カードのみ)

それぞれ解説していきます。

カードの管理が大変になる

クレジットカードを2枚持つとその分カードの管理が大変になります。

クレジットカード利用のメリットとしてWEBサービス上で簡単に月の支払い額や利用明細を確認出来ることが挙げられますが、カードを2枚利用すると月の支払い額の把握のために各々のカードのWEBサービスにログインする必要が出てくるなど、カード管理上の作業が増えてしまいます。

また、支払い日(引き落とし日)もカードの数だけ増えるので口座の残高をチェックする回数も自然と多くなってしいます。

財布の容量を食う

クレジットカードを2枚所有するとなると財布の容積がカード2枚分必要となります。

財布にあまりポイントカードなどを入れておきたくない人はこの点を注意しつつ2枚目のカードに申し込むようにしましょう。

年会費が増額する(年会費有料カードのみ)

年会費が有料のクレジットカードの場合、その分だけ年にかかるコストが増すことになります。

サービスの質や利用頻度と年会費を天秤にかけつつ、本当に自分に必要なカードなのかどうかを申し込み前に考えるようにしましょう。

クレジットカードには年会費無料でサービスが充実したものも多いので、可能ならサブカードは年会費無料のカードから選ぶことをオススメします。

2枚目のクレジットカードの審査に通るコツ

2枚目のクレジットカードの審査に通る確率を上げるコツは以下の3点です。

● 無担保ローンを可能な限り返済しておく

● リボ残債を可能な限り少なくする

それぞれ解説していきましょう。

カードのクレジットヒストリーを磨く

今現在使用しているクレジットカードを利用してクレジットヒストリーを磨くことで2枚目の審査に通りやすくなります。

カード会社は申込者のクレジットヒストリーを評価の対象としているためです。

クレジットヒストリーはクレジットカードの利用履歴のことです。

クレジットヒストリーはカード会社であれば確認が可能な履歴で、審査時の判断材料として利用されます。

申込者のクレジットヒストリーに利用と遅延のない返済が記録されていればカード会社は申込者を高く評価します。

評価対象となるのは直近24ヶ月の返済履歴で、返済のある月が多いほど評価はより高まります。

無担保ローンを可能な限り返済しておく

クレジットカードの審査ではカードローンやキャッシングといった担保なしで借りられるローン(無担保ローン)の借入額や借入件数を審査の対象としています。

無担保ローンの借入金額が税込年収の20%を超える場合、または借入件数が5件以上の場合は審査においてマイナス評価となりますので、借入額は税込み年収の20%以下、借入件数は4件以下にしましょう。

リボ残債を可能な限り少なくする

クレジットカードでリボ払いを利用している方はリボ残債をなるべく返済しておくことをオススメします。

リボ払いをしている事実は審査においてマイナスの評価を受けるからです。

リボ払いは年率15%という利息を払いながら返済をしていく損な支払い方法です。

このリボ払いを利用している人をカード会社は「損をしていることに気付かない金融知識に疎い人」か「リボ払いを利用せざるを得ないほどお金に困っている人」と判断する可能性が高いです。

なので、キャッシュに余裕のある人はリボ残債をなるべく減らしてから2枚目の申し込みをするようにして下さい。

最上天晴

株式会社GV・メデイアディレクター、クレジットカード・電子マネーの専門家。早稲田大学卒業後、日之出出版、扶桑社、主婦の友社で20年に渡り、雑誌・書籍の編集に携わる。2012年に主婦の友社を退社し、株式会社GVのメディアディレクターに就任。 2018年にまねーぶを立ち上げ、現在まねーぶの運営責任者と編集長を務めている。