【学生の間に作りたい!】ETCカード付クレジットカード

- はじめてETCカードを作る

- ETCカードの利用には、クレジットカードが必要と聞いて少し不安

- 学生のETCカードの作り方や審査基準が知りたい

ETCカードの作成時は、ETCカード付きのクレジットカードに申し込みをするのがオススメです。

クレジットカードを作成せずにETCカードのみを発行する方法もありますが、保証金や年会費がかかってしまうほか、クレジットカードのようにお得な割引や優待を受けることはできないからです。

ただし、クレジットカードといっても非常に種類が多く、「どのカードを選べばよいかわからない」という学生も多いのではないでしょうか。

そこでこの記事では、学生ではじめてETCカード・クレジットカードを作る人にオススメのカードや、選び方のポイントを紹介します。

この記事を参考にすると、社会人になってもお得に使えるETCカード付きクレジットカードが選べるようになりますので、ぜひ参考にしてください。

クレジットカード3選はこちら>>

学生でも作れる!ハイスペックなETCカード付きクレジットカード3選

まねーぶがもっともオススメするのは、以下の3つです。

三井住友デビュープラス

対応電子マネー

| 年会費 | ETC年会費 | ポイント還元率 |

|---|---|---|

| 無料 | 無料 | 1%~3% |

| クレジットカード発行日数 | 海外旅行傷害保険 | マイル還元率 |

| 最短2営業日 | – | 0.6%~1.8% |

大手銀行の安心のセキュリティで、はじめてクレジットカードを作る学生にも安心!

三井住友デビュープラスの最大の特徴は、大手銀行ならではの高いセキュリティ性です。

業界最高水準の不正検知システムをはじめセキュリティ対策が充実していて、ネットや実店舗での買い物にも安心して利用できます。

通常、大手銀行系のカードは審査が厳しいことで有名ですが、三井住友デビュープラスは満26歳未満限定のカードのため、学生でも安心して申し込みができるのです。

ポイント還元率の1%は、通常の三井住友カードの2倍にあたり、入会後3ヶ月間はポイントが5倍にアップします。

さらに、満26歳以降のクレジットカード更新時には、ゴールドカードである「三井住友カード プライム」に自動でランクアップ!

年会費は、ETCカード・クレジットカード共に2年目以降も実質無料。

これだけ多くのメリットがありながら、前年に1回でもカードを利用すれば翌年も年会費無料で利用できてしまうのです。

将来の銀行系カード×ゴールドカードのステータスが約束されている、学生の間に作っておきたい1枚です。

- 年会費は実質永年無料!

- ポイント還元率は三井住友カードの2倍!

- 満26歳以降はゴールドカードに自動ランクアップ

最大8,000円プレゼント!/

JCB CARD W

対応電子マネー

| 年会費 | ETC年会費 | ポイント還元率 |

|---|---|---|

| 無料 | 無料 | 1%~ |

| クレジットカード発行日数 | 海外旅行傷害保険 | マイル還元率 |

| 1週間程度 | 最高2,000万円 | 0.6% |

39歳以下限定!セブンイレブンやスターバックスでポイント高還元!

39歳以下限定のJCB CARD Wは、ポイント還元率が高く、ポイントの交換先や海外旅行保険も充実しています。

通常のポイント還元率1%は、セブンイレブンやAmazonの利用で2%に、スターバックスでは5.5%までアップします。

また、貯めたポイントの有効期限が2年間と他社に比べて長いのも嬉しいメリットです。

ポイントの交換先も多く、東京ディズニーリゾートや、ユニバーサルスタジオの入場券に交換することもできます。

さらに、JCB CARD Wには最高2,000万円の海外旅行保険が付帯しています。

これだけメリットがありながら、年会費はクレジットカード・ETCカード共に永年無料。

利用回数や利用金額に制限なく、常に年会費無料でカードを所有できてしまうのです。

学生でも作れる国際ブランドJCBのプロパーカードでありながら、ポイントも貯まりやすく、ポイント交換先も豊富なお得な1枚です。

- ポイント付与は常に2倍!

- スターバックスでポイント還元率5.5%、セブンイレブンで2%

- 貯めたポイントは、ディズニーリゾートの入場券等にも交換可能

ポイント8%還元!/

オリコカード・ザ・ポイント

対応電子マネー

| 年会費 | ETC年会費 | ポイント還元率 |

|---|---|---|

| 無料 | 無料 | 1%~3% |

| クレジットカード発行日数 | 海外旅行傷害保険 | マイル還元率 |

| 最短8営業日 | – | 0.5%~0.6% |

ネットショッピングの多いあなたに!最大17.5%のポイント還元率!

オリコカード・ザ・ポイントは、ポイントの貯まりやすさが最大の特徴です。

通常ポイント還元率1%は、オリコモール(会員限定サイト)で最大2~17.5%までアップします。

600店舗がオリコモールと提携し、Amazonや楽天をはじめデパートや旅行系などあらゆる分野が揃っているので、このサイト1つで何でも完結してしまいます。

そして、スーパーや公共料金、携帯電話の支払いでもポイント還元率が1%なのも嬉しいメリットです。

さらに入会後6ヶ月間は、常にポイント還元率が2%に!

もちろん年会費はクレジットカード・ETCカード共に永年無料です。

とにかくポイントを貯めたい人におすすめな、ポイントを貯めるための1枚です。

- 入会後6ヶ月間は常にポイント還元率2%!

- オリコモールで最大2%~17.5%のポイント高還元率

- スーパーや公共料金、携帯電話の支払いでもポイント還元率が1%

最大8,000ポイントもらえる!/

ETCカード付きクレジットカード選びの3つのポイント

ETCカードの付きのクレジットカードは沢山ありますが、3つのポイントを意識することで、あなたにぴったりのクレジットカードを選ぶことができます。

クレジットカード選びで意識すべきポイントは、以下の3つです。

自分にぴったりのカードを選ぶために、それぞれ詳細を見ていきましょう。

クレジットカード・ETCカードどちらの年会費も永年無料

ETCカード付きクレジットカードを選ぶ時は、クレジットカードだけでなくETCカードの年会費も永年無料のものを選びましょう。

「クレジットカードの年会費が無料でも、ETCカードは有料」というクレジットカードも多くあるからです。

学生が申し込みできるクレジットカード・ETCカードの年会費の一般的な相場は、500円~1,500円程度です。

- クレジットカーの有料年会費:

1,000円~1,500円程度 - ETCカードの有料年会費:

500円~1,500円程度

1年間ではあまり高額ではありませんが、数年間で考えると大きな出費となりますよね。

実は、クレジットカード・ETCカード共に年会費が永年無料でも、ポイント還元率が高く、お得に利用できるクレジットカードもあるのです。

まねーぶが特にオススメするクレジットカードは「学生でも作れる!ハイスペックなETCカード付きクレジットカード3選」で紹介していますので、ぜひ参考にしてください。

ポイント還元率は1%以上

クレジットカードは、ポイント還元率1%以上のカードを選びましょう。

クレジットカードの平均的なポイント還元率は0.5%で、1%を超えると高還元率と言われているからです。

例えば、クレジットカードで1万円分の買い物をした場合、ポイント還元率の差は以下のようになります。

- 還元率0.5%→10,000×0.5%= 50円

- 還元率 1%→10,000× 1%=100円

利用額がさらに大きくなれば、一度に貯まるポイントの差も大きくなりますので、還元率の高いクレジットカードを選んだ方がお得ですね。

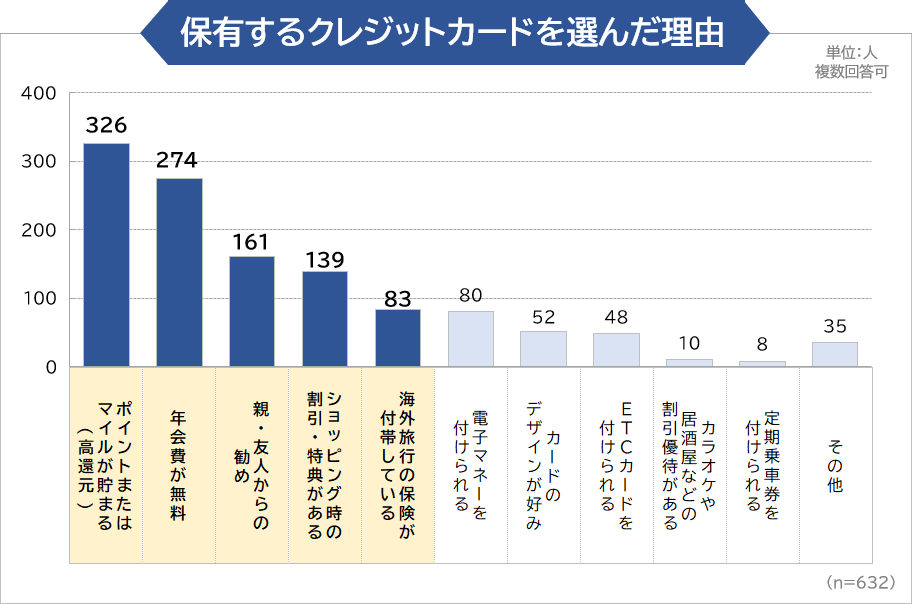

実際にまねーぶが行った調査でも、1000人中362人の学生が「ポイント還元率の高い」クレジットカードを選んでいました。

そんなあなたにはオリコカード・ザ・ポイントがオススメです。

オリコカード・ザ・ポイントでは、入会後6ヶ月間は常にポイント還元率が2%となります。(通常はポイント還元率1%)

ポイント高還元率のクレジットカードは複数ありますが、こういった入会特典を利用すると、さらにお得に利用できます。

オリコカード・ザ・ポイント

- ✅入会後6ヶ月は常にポイント還元率2%!

- ✅オリコモール利用で最大ポイント還元率2%~17.5%

- ✅スーパー・公共料金・スマホの支払いでも還元率1%

よく利用するお店・サービスの割引や優待が受けられる

よく利用するお店・サービスで割引や特典が受けられることも、クレジットカードを選びで重要なポイントです。

特定のお店やサービスでクレジットカードを利用することで、年間数万円単位で得をすることも可能だからです。

各カード会社は、自社のカードを利用してもらうために、以下のような割引や特典を自社カードに付帯しています。

- JCB CARD W

スターバックスでポイント還元率5.5% - dカード

ローソンで3%オフ - 楽天カード

楽天市場での支払いでポイント還元率3%

上記の特典だけでも非常にお得ですよね。

同じお店でも、利用するクレジットカードによってポイント還元率は異なります。

自分がよく利用するお店やサービスで、1番お得に利用できるクレジットカードを選びましょう。

ETCパーソナルカードは、クレジットカード要らずで発行できる

ETCパーソナルカードであれば、クレジットカードを作らずにETCカードを手に入れることができます。

通常ETCカードで利用した分の高速料金は、クレジットカードを通して申し込み者指定の銀行口座から引き落とされます。

しかしETCパーソナルカードを利用すると、高速料金が銀行口座から直接引き落とされるため、クレジットカードを使わずに支払いができるのです。

ETCパーソナルカードは高速道路の支払いのみに利用できるカードで、以下の高速道路会社6社が共同発行しています。

- ・NEXCO東日本

- ・NEXCO中日本

- ・NEXCO西日本

- ・首都高速道路株式会社

- ・阪神高速道路会社

- ・本州四国連絡高速道路株式会社

クレジットカードと異なり審査もなく、誰でも発行ができますが注意すべき点が2つあります。

次の章でそれそれの詳細を見ていきましょう。

事前にデポジット+年会費の支払いが必要

ETCパーソナルカードの利用には、以下の費用が発生します。

- 年会費:1,143円(税抜き)

- デポジット(保証金):20,000円~

- 高速道路の利用料金:高速道路の利用量に応じて異なる

ETCパーソナルカードは申し込み時の審査がないため、カードの発行会社は申込者が利用分の料金をきちんと支払いできるのか、事前に信用力を判断することができません。

そのため、事前にデポジット(保証金)を預託した人だけにカードを発行することでリスク回避をしているのです。

デポジット額は、高速道路の利用月額で決まる

ETCパーソナルカードのデポジット額は、高速道路の利用月額によって異なります。

デポジット額の算出方法は「利用者の高速道路の平均利用月額×4倍」だからです。

ETCパーソナルカードの利用者は事前にデポジットを支払うことで、支払ったデポジット額の80%まで高速道路が利用できます。(デポジット額20,000円の場合は70%まで)

利用限度額を超えそうな場合は、事前に追加でデポジットを支払うと利用限度額を増やすことができます。

- ETCパーソナルカードは、事前にデポジットを支払って利用する

- デポジット額:利用者の有料道路の平均利用月額×4倍

- 支払ったデポジット額の80%にあたる金額=月の高速道路の利用上限額

※デポジット額20,000円以下の場合は70%にあたる金額

なお、事前に支払ったデポジットはETCパーソナルカードの解約時に全額返金されますので安心してください。

利用料金は翌月27日に、指定の銀行口座から引き落としされます。

ETCカードを即日発行したい人にはセゾンカードがおすすめ

今すぐにETCカード付きクレジットカードが欲しい!という人は、セゾンのETCカード付きクレジットカードに申し込みましょう。

通常、ETCカードの発行には2~3週間がかかりますが、セゾンカードであれば申し込み当日にETCカードとクレジットカードの両方を受け取ることができるからです。

申し込み当日にETCカード付きクレジットカードを受け取るには、事前にインターネットから申し込み、即日発行対象のセゾンカウンターでカードを受け取る必要があります。

即日発行対象のセゾンカウンターは、東京都内の6ヶ所、大阪府内の2ヶ所を含み全国25都道府県にあり、それぞれ当日19;30までの申し込みに対して即日発行をしています。

※新型コロナウイルスの影響により、内容が変更となる可能性があります。

セゾンカウンターでETCカード付きクレジットカードを即日発行する場合のポイントは、以下です。

即日発行のポイント

- 即日発行の可能なセゾンカウンターが近くにあるか確認する

- 事前にセゾン公式サイトからカードの申し込みをする

※19;30以降の申し込みは、翌日の手続き扱い - 申し込み画面では「ETCカードの同時申し込み」欄を「申し込まない」と選択

- 受け取り方法「セゾンカウンターで受け取り」、受け取り場所の店舗も選択

- 営業時間内にセゾンカウンターに行き、カードを受け取る

上記を1つでも忘れてしまうと、ETCカード付きクレジットカードの即日発行を受けられない可能性がありますので、注意してください。

即日発行をしたETCカード上には、カード保有者の名前が刻印されません。

名前の刻印がなくてもETCの利用上は問題ありませんが、高速道路会社の一部サービス等を受けられない可能性があります。名前の刻印が必要な人は、郵送での受け取りを選択してください。

学生がクレジットカード申し込み前に確認すべき3つの注意点

18歳以上であれば学生でもクレジットカードを作成できますが、事前に確認すべき3つの注意点があります。

20歳以下の場合は、親権者の同意が必要

未成年者は、親権者の同意がなければクレジットカードに申し込むことができません。

実はクレジットカードの作成は契約行為にあたり、親権者の同意のない未成年者の契約は、法律(民法5条)によって取り消しができるからです。

未成年者が親権者の同意を得る方法には2通りあり、カード会社によって確認方法が異なります。

- 郵送で同意書を送付する

三井住友カード・オリコカードなど - 電話で親権者の同意を確認

楽天カード・ヤフーカードなど

未成年の学生は、クレジットカード申し込み前に親権者からクレジットカード作成への同意をもらっておきましょう。

事前に親権者から同意をもらっておく事で、カード会社から連絡を受けた後の対応がスムーズになります。

学生の審査基準は親権者に安定した収入があるか

学生のクレジットカード審査では、親権者に安定した収入があるかが重視されます。

通常、クレジットカードの審査では「申込者本人に安定した収入と支払い能力があるか」を重視しています。

しかし、学生は社会人と比べて安定した収入がないため、親権者の収入を重視して審査が行われるのです。

親権者の収入が基準になるとはいえ「年収いくら以上」といった制限や、年収額を細かく確認されることはありません。

親権者が学費を支払って学生本人が大学や専門学校に通っているという事実が、親権者に安定した収入があることの裏付けとなるからです。

- 上記の理由から、学生で年収がない場合は自分の年収の記入欄に「0円」と正直に記載しても、審査には影響を与えません。

申し込みには銀行口座や本人確認書類が必要

クレジットカードの申し込みには、本人確認書類や銀行口座を事前に用意しておく必要があります。

本人確認書類

クレジットカード申し込み時の本人確認書類は、以下のいずれか2点が必要となります。

- 運転免許証または、運転経歴証明書

- パスポート

- 健康保険証

- マイナンバーカード(個人番号カード)

- 住民票

上記の中で1点しか用意ができない人は、以下からも1点提出が必要です。

- 公共料金の領収書(電気・ガス・水道・NHK受信料のいずれか)

- 社会保険料の領収書

- 国税、地方税の領収書または納税証明書

従来は、免許証など1点で良かった本人確認書類の提出ですが、2020年4月の法改正(犯罪収益移転防止法の改正)により2点が必要となりました。

クレジットカード会社は犯罪収益移転防止法の適用範囲として、申込者に対する本人確認の強化を求められるようになったからです。

犯罪収益移転防止法についての詳細は、警視庁の公式ページを参照してください。

本人名義の銀行口座

本人名義の銀行口座もクレジットカードの作成時に必要となります。

通常、クレジットカードの利用料金は申込者が指定した銀行口座からの自動引き落としで支払うからです。

銀行口座の情報を入力なしでは、クレジットカードの申し込みが完了できない場合も多くあります。

銀行口座を持っていない人は、クレジットカードの申し込み前に口座を開設しておきましょう。

親権者の同意書(未成年者の場合)

20歳以下の場合は、クレジットカードの申し込み時に親権者の同意が必要となります。

詳細は20歳以下の場合は親権者の同意が必要で解説していますので、参考にしてください。

電話番号

携帯電話の番号または、自宅の固定電話の番号もクレジットカードの申し込み時に必要となります。

カード会社によっては、登録先の電話番号に申し込み確認の電話をしてくる場合もあります。

申し込み時は連絡可能な電話番号を記入し、電話に出られなかった場合は折り返しをするようにしましょう。

メールアドレス

クレジットカードの申し込み時に求められるメールアドレスには、Eメールアドレスを使用するのがオススメです。

フリーアドレスでは、クレジットカードの申し込みを受け付けていないクレジットカード会社も多いからです。

ただし、楽天カードなど一部フリーアドレスでも申し込みができるクレジットカードもあります。

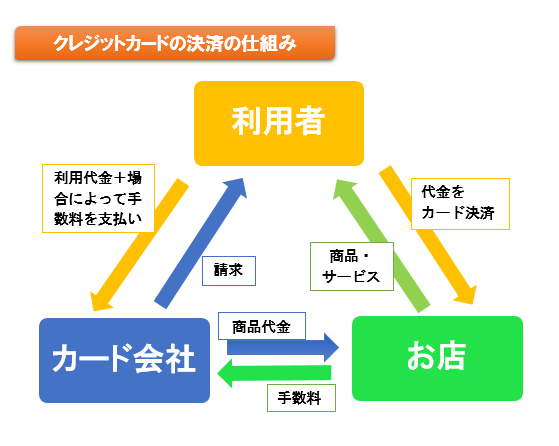

普及率90%!ETCは高速道路の自動料金支払いシステム

ETCとは、高速道路の利用時にキャッシュレスかつ、ノンストップで通行料金の支払いができるシステムで、その普及率は現在90%以上となっています。

ETCでは高速道路の料金所ゲートに設置してあるアンテナと、車に搭載したETC車載器の間で無線通信を行うことで、通行料金の自動支払いを実現しています。

料金所で一時停止をして支払いを行う必要がなく便利なため、高い普及率を誇っています。

ETCのサービスを利用するには、「ETCカード」と「車に搭載する車載器」の2つが必要です。

車にETC車載器を付けて高速道路のETCレーンまたは、ETC/一般レーンを通過すると、車載器と料金所ゲートのアンテナ間で以下の情報のやり取りがあり、問題がなければ通行可能となるのです。

- どこからどこまでの区間を利用したか

- 利用区間に応じた料金はいくらか

では、車に搭載する車載器はどこで購入し、どのように搭載すればよいのでしょうか。

ETC車載器の取り付け作業は、お店で実施してもらうと便利

自分の車にETC車載器を取り付ける場合は、オートバックスなどのドライバーズスタンドで車載器を購入し、取り付け作業までをお願いするのがオススメです。

ネット通販や家電量販店でも車載器は購入できますが、配線やセットアップの作業をすべて自分で行う必要があります。

そのため、「車にあまり詳しくない、取り付け作業を行うのは面倒」という人は、ドライバーズスタンドでETC車載器を取り付けてもらうとよいでしょう。

なお、ドライバーズスタンドでの取り付け作業にかかる費用は1万円程度です。

ETCカードの利用で高速料金の割引が受けられる

ETCを利用する最大のメリットは、高速料金の割引が受けられることです。

ETCを利用すれば、以下のような割引が受けられます。

- 平日朝夕割引:地方部高速道路が対象

平日6時~9時・17時~20時の利用で最大30%~50%還元 - 休日割引:地方部高速道路が対象

土日祝日の利用で30%割引 - 深夜割引

毎日0時~4時の利用で30%割引

年会費が無料のETCカード付きクレジットカードを持っていると、「高速道路の利用は旅行以外に利用しない」という人でも、追加費用なくお得に高速道路が利用できます。

ETCカードには3種類ある

ETCカードには、以下の3種類があります。

メリットとデメリットを理解して、自分にあったETCカードを選びましょう。

ETC専用カード

ETC専用カードは、クレジットカードとETCカードが1枚ずつ分離しているカードです。

ETC専用カードのメリットとデメリットは、以下の通りです。

- メリット

クレジットカードとETCカードが分離しており、ETCカードを車内に置き忘れた際や盗難時のリスクが低い - デメリット

クレジットカードとETCカードの2枚を管理する必要がある

一体型ETCカード

一体型ETCカードは、クレジットカードとETCカードが1枚に統合されているカードです。

一体型ETCカードのメリットとデメリットは、以下の通りです。

- メリット

クレジットカードとETCカードが1枚となっており、カードの管理がしやすい - デメリット

車内に置き忘れた際や盗難時は、クレジットカードを不正利用されるリスクがある

ETCパーソナルカード

ETCパーソナルカードは、クレジットカードが付帯していないETCカードです。

メリットやデメリットを含めた詳細は、クレカを作らずにETCカードを手に入れる方法にて解説していますので、参考にしてください。