損害保険金にも税金がかかるの?注意すべき保険金

損害保険の保険金は、保険金によって儲けるのではなく損害を補償する性格があることから、生命保険の保険金に比べると非課税のものが多いです。

しかし一部の損害保険金は課税されます。傷害保険の死亡保険金・年金払い積立傷害保険・棚卸資産補償保険金などです。

雑損控除や医療費控除においても、災害補償の保険金や医療保険給付金は支払った額から差し引くことになります。

傷害保険の死亡保険金

傷害保険のメインは、ケガ(不慮の事故)の際に補償を受けることですが、死亡の際にも保険金がおりる商品があります。

この死亡保険金に関しては、生命保険の死亡保険金と同じ形で課税されます。

下記の3者が契約上、どのようになっているかで税金の種類(税目)も変わります。

- ・保険料負担者

・被保険者(この人のケガまたは死亡により保険金がおりる)

・保険金受取人

相続税課税のケース

保険料負担者=被保険者で、保険金受取人がその相続人であれば、保険金は相続税の課税対象となります。

ただし、死亡保険金には法定相続人1人当たり500万円の非課税枠があります。

保険金が700万円である場合、法定相続人1人であれば非課税枠500万円のため200万円分は課税対象ですが、2人以上の場合は非課税枠が1,000万円以上となり課税される保険金はありません。

相続税は、相続財産から相続債務を差し引き、さらに法定相続人の数に応じた基礎控除(3,000万円+600万円×法定相続人の数)を差し引いた後の金額に、税率(10%~55%)をかけて計算します。

課税対象となる死亡保険金は、みなし相続財産として相続財産にプラスされます。200万円分プラスされた結果、税率10%であれば相続税20万円分に相当しますが、55%であれば110万円分になります。

所得税・住民税課税のケース

保険金受取人=保険料負担者で、被保険者が別人の場合は、傷害保険の保険料を払った成果として保険金をもらっているという理屈で、所得税・住民税の課税対象となります。

所得は原則として、

- 【年間の収入-必要経費】

というかたちで計算します。

死亡保険金の場合は、給与所得など10種類ある所得の中で一時所得に該当し、

- 【(保険金額-支払保険料総額-50万円)÷2】

で計算します。

死亡保険金が発生するとその年の所得だけ高くなりがちなので、50万円の控除及び2でわることで、他の所得と比べて税負担を低くしています。

保険金額と支払保険料総額の差額が50万円以下であれば、死亡保険金の所得税・住民税は課税されません。

死亡保険金が700万円・支払保険料総額が630万円であれば、一時所得は

- (700万円-630万円-50万円)÷2=10万円

です。

所得税と住民税をあわせた税率は15.105%~57.25%(課税所得が上昇するほど税率は高くなる)ですから、保険金により1.5万円~5.7万円ほどの税がかかります。

贈与税課税のケース

保険料負担者・被保険者・保険金受取人が全員別人物の場合は、保険料負担者から保険金受取人に「贈与」を行ったとみなされ、贈与税の課税対象となります。

贈与税は、年間で110万円を超えた場合は、その差額に対して課税されます。

非課税枠のある相続税や、支払保険料総額および50万円の控除がある所得税に比べると、110万円の控除しか無い贈与税は課税されやすいものです。

700万円の保険金があり他に贈与財産が無い場合、

- 700万円-110万円=590万円

に対して課税されます。祖父母・父母からの贈与であれば

- 590万円×20%-30万円=88万円

それ以外の贈与であれば

- 590万円×30%-65万円=112万円

の税がかかります。

積立型保険の満期辺戻金は一時所得

積立型損害保険の場合、保険の満期が来た時には満期辺戻金がもらえます。

生命保険の貯蓄型保険とも共通していますが、この満期辺戻金は原則一時所得の扱いになり所得税・住民税の課税対象となります。

つまり所得計算は

- 【(満期辺戻金-支払保険料総額-50万円)÷2】

のようになります。

ただし、これも保険料負担者=保険金受取人であることが前提です。

別々の人であれば、贈与税の課税対象となります。

満期保険金でなくても同様の考え方になりますが、保険期間が5年以下の一時払い保険で、災害死亡保険金や医療保険金が満期保険金の5倍に満たない場合は所得税15.315%、住民税5%の源泉分離課税で完結し、申告の必要はありません。

年金払い積立傷害保険は雑所得

保険期間中は不慮の事故があれば補償され、保険期間を過ぎれば60歳・65歳等決まった年齢から年金(給付金)が受け取れる、年金払い積立傷害保険という損害保険があります。

前者は損害に対する補償ですので非課税ですが、後者の年金形式給付金は個人年金保険と同様に「その他の雑所得」として課税されます。

その他の雑所得の金額は、年金年額-必要経費 という原則通りの所得計算になりますが、必要経費の計算は、【支払保険料総額×年金年額/年金総額】という形で支払保険料をその年の年金額に対応する分だけ必要経費に入れることになります。

また年金総額に関しては、確定年金に関しては【年金年額×給付期間】、保証期間付有期年金に関しては【年金年額×(保証期間・平均余命のうち大きい方)】となります。

事業の保険は収入計上

商品販売をしている個人事業者が、在庫にある商品(会計上、棚卸資産と言います)を火災等でダメにしてしまって損害保険金を受け取った場合は、事業所得の収入として計上しなければいけないとされています。

もっとも棚卸資産にも損失額が出ていますので、損失と保険金収入の両建てになります。棚卸資産以外の事業用固定資産(生産機械・コンピュ-タなど)に損失が出た場合は、

- 保険金>損失の場合、非課税

保険金<損失の場合、損失-保険金額 を事業の必要経費にできる

となります。

法人の資産に損失があり損害保険金がおりた場合は、損失を特別損失、損害保険金を特別利益として両建て計上するのが一般的です。

まとめると、事業の損害保険金を課税される収入として計上する場合は、損失と両建てすることになります。

所得控除から差し引く金額で考慮する保険金

保険金自体は非課税であっても、確定申告で還付の材料になる所得控除を受ける際には、保険金を差し引かなくてはならないものがあります。

医療費控除で医療保険給付金等を差し引く

負担した医療費(医療費であれば何でもいいわけではありませんが)の領収書を各年1月1日~12月31日で集計し、確定申告書とともに提出することにより医療費控除を受けることができます。

年末調整ではできないので、サラリーマンが「給与所得の源泉徴収票」と医療費領収書をもって確定申告することにより、年末調整に加えて確定申告でも還付を受けることができます。

医療費控除は、年間10万円以上あると受けられるという話が出回っていますが、総所得金額等が200万円以下であれば、総所得金額等の5%を上回っていれば受けられます。

しかし、医療費控除を受けるにあたっては、さらに医療保険の保険金等も考慮しないといけません。

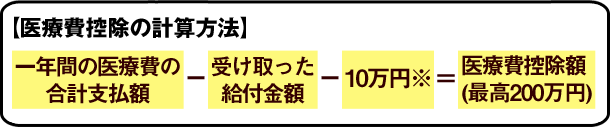

医療費控除額の計算式は下記の通りです。

- 医療費の額 - 保険金などにより補てんされる金額

- (10万円 もしくは 総所得金額等×5% のうち小さい方)

「保険金などにより補てんされる金額」は

- ・健康保険の高額療養費支給額

・医療保険の給付額

が該当します。医療保険は生命保険会社と損害保険会社の両方が扱っていますが、どちらの保険金も対象になります。

損害保険会社の医療保険は、「実損補てん型」で実際にかかった医療費が補償されるものが一般的です。よって補償された医療費は実質的に除外されることが多いです。

ただし補償上限額を設定している保険も多いので、例えばかかった医療費(窓口負担額)が50,000円で30,000円しか補償されない場合は、50,000円は医療費の額に算入し、30,000円を「保険金などにより補てんされる金額」に算入します。

対して生命保険会社の医療保険は定額給付型が多く、かかった医療費より多くもらえることすらあります。

この場合の計算方法ですが、例えば病気入院して30,000円の医療費がかかり、その疾病に対して50,000円の保険金をもらった場合は、「保険金などにより補てんされる金額」は30,000円になります。

雑損控除で損害保険金等を差し引く

災害や盗難により資産に損失が生じた場合は、確定申告により(こちらも年末調整では認められていません)雑損控除を受けることができます。この雑損控除の計算方法は医療費控除とよく似ていて、かつより複雑です。

雑損控除の計算式は、下記のうちいずれか多い金額です。

- ・差引損失額 - 総所得金額等の10%

・資産取壊・除去支出 - 5万円

なお、差引損失額 = 資産時価をもとにした損害額

+ 資産取壊・除去支出 + 資産原状回復支出

- 保険金などにより補てんされる金額

雑損控除においても、「保険金などにより補てんされる金額」をマイナスする場合があるということです。

雑損控除の災害とは、自然災害・火災・盗難・横領などが該当します。火災保険・地震保険・盗難保険などの損害保険金がおりたら、差引損失の計算においてマイナスしないといけません。

なお雑損控除に替えて「災害減免法による所得税の軽減」で税額を減らすこともできますが、【損害額 - 保険金などにより補てんされる金額】 が、被災資産の時価の50%以上であることが要件です。

生命保険の税務としくみは同じ

今回は損害保険金にかかる税金ということで紹介してきましたが、損害保険=非課税のイメ-ジがある方は意外に思われるかもしれません。

しかし税務の仕組みとしては生命保険と同じです。

死亡保険金であれば、生命保険でも(保険料負担者・被保険者・保険金受取人の状況により)相続税・贈与税・所得税の対象になります。

また積立型保険の満期金・解約辺戻金に所得税が課税されるのは、生命保険・学資保険でもあることです。

医療費控除において差し引く金額に関しても、生命保険・損害保険であるかは問われません。

保険金が同じ性格であるのに、生命保険は課税で損害保険は非課税になったら、課税の公平性が失われてしまいます。

課税対象になるのであれば、くれぐれも申告漏れが無いように気をつけましょう。

執筆者

石谷 彰彦ファイナンシャルプランナー

保険代理店を兼ねる会計事務所に勤務し、税務にとどまらず保険・年金など幅広くマネーの知識を持つ必要性を感じファイナンシャル・プランナーの資格を取得。保険・年金・労務・税金関係を中心にライティングを行う。