転換?下取り?保険の更新で見直しすべきこと

保険契約は、生活の変化に合わせてメンテナンスを常日頃から心がけておくべし、とはよく言われていることです。

中でも、保険料の値上がりする保険更新のタイミングは、保険見直しの何よりものきっかけとなります。

この時期に、しっかりと適切な保険見直しを果たしたいですよね。

今回は、保険契約を見直すときのポイントについて、解説いたします!

更新の時期に、転換を勧められたら要注意!

加入している保険の更新時期が近付いてくると、保険営業担当者が勧めてくることがあるのが、保険契約の「転換」。

転換制度自体は悪いものではないのですが、保険営業担当者が勧めるままに保険を転換してしまうと、大きく損してしまうケースもあるので、注意が必要です。

「転換」「下取り」「乗換え」とは

似たような言葉が混じって話がこんがらがりやすいので、はじめに言葉の意味について、整理しておきましょう。

| 転換 (下取り) | 現在加入している保険の積立部分や積立配当金を元手に、同じ保険会社の別の保険商品を契約すること。 新規加入するよりも保険料が割安(転換価格)となるが、保険の新商品に契約でき、新しい種類の保障を得ることができる。 |

| 乗換え | 現在の保険を解約して、その解約返戻金などを元手に新しい保険に加入すること。 保険料は新規加入と同じだが、異なる保険会社でも実行することができる。 |

でも、保険業界も続々新商品が発売されていますから、保障内容が新しい保険を契約するのはメリットなんじゃないですか?

現在は低金利時代。予定利率は以前の方が良かったからの。

保険を見直すと損になるケースも

保険会社は、契約者から集めた保険料を運用して保険金支払いに備えています。

そして「予定利率」とは、その運用益を予測して保険会社が決定する利率のこと。

この予定利率を元に、生命保険の保険料や終身保険の解約返戻率が決定されているのです。

日本の景気が良いころは保険会社も運用益を強気に予測していたので、高い予定利率の保険商品が販売されていました。

しかし、バブルが崩壊して不景気が長引く中で、保険各社は予定利率をどんどん下げています。

ですから、古い保険契約を転換(乗換え)して新しい保険を契約すると、予定利率が良い保険商品を解約して予定利率が悪い契約をむざむざ結んでしまう可能性もあるのです。

おおむね20年前以前の積立型保険、すなわち養老保険や終身保険は、継続した方がお得な場合があります。

心ない保険営業担当者が悪意を持って、加入者に有利な保険から、不利な保険への転換を勧めて契約させた、という事例もあるぞい

また、保険の転換でも乗換えでも、新たな保険を契約することには変わりありません。

そのときに適用される条件は、転換(乗換え)時点のもの。

生命保険は加入年齢が低いほど保険料などが有利になるものですから、転換(乗換え)後の保険が本当にご自身にとって有利なものかどうかは、じっくり点検する必要があります。

特に見直しをおすすめしたい定期付終身保険

博士、それじゃあ反対に、コレだけは見直すべきだ!という保険はないのでしょうか?

現在「定期付終身保険」に加入しているなら、見直しをおすすめします。

定期付き終身保険とは?

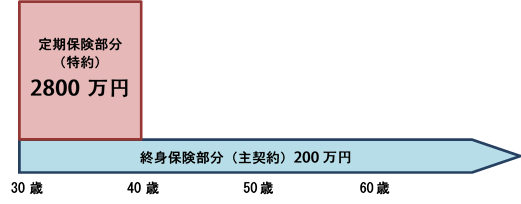

定期付終身保険とは、その名の通り、主契約である終身保険の特約として定期保険がセットされている保険です。

図で解説しましょう。

上の図では例として

・主契約:死亡保障200万円分の終身保険

・特約:死亡保障2800万円分の10年定期保険

となっている定期付終身保険を挙げています。

定期付終身保険の、どこに問題がある?

この保険の問題なところは、保険料が上がらない一生涯の死亡保障(終身部分)はたった200万円であるにもかかわらず、特約の定期保険も含めると合計3000万円の保障が得られてしまうところです。

もちろん2800万円分一定期間しか保障が無いのですから、次のような問題点が発生します。

- 定期保険部分の保障は10年更新のため、保障期間が終わるごとに保険料が上昇する。

生命保険の保険料は年齢によって左右されるので、当然ですよね。

このため、

- 定期保険部分の保険料支払いを途中で断念してしまい、肝心の万一のタイミングには主契約分の200万円しか保障が得られない。

という事態も発生しかねません。

また、

- 貯蓄性が低く、返戻率は20%前後。

終身保険の売りの1つは貯蓄性の高さですが、主契約である終身保障部分は少なく、特約部分の保険料はほとんど掛け捨てのため、契約全体の返戻率は20%前後と、微々たるものになってしまいます。

もちろん、以上の点を十分に理解した上でご自身のニーズと合致しているから加入しているという場合には、見直しの必要はありません。

ですが、3000万円分(上記の例の場合)の終身保障を得ているつもりで定期付終身保険に加入しているのなら、絶対に見直しの必要があるのです。

見直しで保険料が安くなることも

ライフステージごとに保険を見直すのも、保険料を安くするポイントです。

人生は、結婚・子どもの誕生・持ち家の購入・子どもの独立・退職(老後生活のスタート)と、さまざまなライフイベントで彩られています。

このライフイベントごとに、必要保障額を検討して無駄な保険を省きましょう。

結婚

配偶者が仕事を辞める(減らす)なら、あなたに万一があったときには、きっと経済的に困るでしょう。そのために、死亡保険に加入しておくと安心です。

ただし、子どもがおらず若ければ再就職にもさほど困らないはずです。

万一のときのことをよく話し合って、保障が過剰にならないよう注意しましょう。

子どもの誕生

子どもが成人するまでには養育費が必要です。

夫婦どちらかに万一のことがあった場合には、遺された配偶者は子どもの養育のために満足に働くことができないかもしれません。

ですから、遺族が不自由しないような生活費を、保険で用意しておくことが必要です。

子どもが小さければ小さいほど、成長するまでにかかる期間は長く養育費も多いので、高額な保障が求められます。

保険の種類としては、収入保障保険(家族収入保険と呼ばれることも)や保障額逓減型保険がおすすめです。

これらの保険は契約後だんだんと保障額が減少していくのが特徴で、子供の成長に合わせて保障額を見直す手間もなく、また余計な保険料も払わずに済みます。

大学進学を考えているなら、貯蓄性のある学資保険もおすすめです。

持ち家の購入

見落としやすいのが、持ち家を購入したとき。万一のときの遺族の生活費から、毎月の家賃を差し引くことができるので、保険料削減効果は大きいです。

住宅ローン支払いについても、最近の住宅ローンには団体信用生命保険(団信)が自動的に付加されており、万一のときにはそこから残りのローン全額が弁済されるので心配いりません。

子どもの独立

もはやあなたが生活費を保障しなくても良いところまで子どもが成長したら、大幅に保障を減らしましょう。

この時期は老後にむけて貯蓄に励みたい時期でもあります。

固定費である保険料の削減は、少しずつでも意味があるはずです。

退職

老後がスタートし、子供も全員独立しているなら、多額の死亡保障は必要ありません。葬儀代がまかなえる300万円程度の保障で十分でしょう。

医療保障を除いて、それ以上の保険は解約しましょう。

ただし終身保険については、相続対策として検討する価値があります

[macth url=”https://www.money-book.jp/5116″]

まとめ

- 古い保険の転換(乗換え)は、安易に行ってはいけない。

- 定期付終身保険を誤解して加入しているなら、即刻見直しを。

- ライフイベントに応じて保険を見直して、保障額を調整しよう。

何か良い方法は無いんでしょうか?

日本で初めて、生命保険金が支払われた日だそうじゃ。